Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

331

Зразки тестових завдань для підсумкового контролю

№

Навчаль-

ний еле-

мент

Тестові завдання

(варіанти позначаються латинськими літерами)

1

Податки

Податки — обов’язкові платежі до бюджету відповідно-

го рівня, що:

а) не передбачають спеціального еквіваленту, мають ре-

гулярний характер, цільовий напрямок використання;

b) стягуються на умовах індивідуальної безеквівалент-

ності, регулярно;

не передбачають цільового напрямку використання;

c) передбачають плату за використання ресурсів, інди-

відуальну безоплатність, не мають примусового харак-

теру.

Основними елементами оподаткування є: суб’єкт,

об’єкт, ставки, пільги, джерело, база оподаткування, по-

даткова квота, а також:

а) санкції за порушення податкового законодавства;

b) рівень оподаткування;

c) вільні економічні зони.

Податки класифікуються на:

а) прямі і непрямі, окладні та розкладні; податки на до-

ходи, майно і споживання;

b) ті, що сплачуються юридичними , фізичними особа-

ми, і юридичними і фізичнимми особами; в грошовій та

в натуральній формі; з доходу, прибутку, йдуть на собі-

вартість;

c) всі вище перераховані та на загальнодержавні і міс-

цеві.

2

Податковий

менеджмент

Чи правильне твердження, що податковий менедж-

мент – це сукупність взаємопов’язаних дій, методів і

прийомів, що направлені на керування податковими

відносинами з метою оптимізації податкових платежів:

а) так;

b) ні;

с) частково.

3

Складові

податково-

го менедж-

менту

Складовими податкового менеджменту є:

а) порядок нарахування і сплати податків;

b) облік планування та контроль податкових платежів;

c) всі відповіді вірні.

332

4

Суб’єкт, об’єкт та ставки податку на прибуток

Платниками податку є:

а) суб’єкти господарської діяльності, бюджетні, громад-

ські підприємства, організації, установи;

b) фізичні та юридичні особи — нерезиденти;

c) все вищеперераховане та окремі філії.

Назвіть доходи, що не включаються до складу скориго-

ваного доходу при обчисленні прибутку до оподатку-

вання:

а) доходи громадян у вигляді дивідендів, які одержані

на митній території України;

b) доходи від врегулювання сумнівної або безнадійної

заборгованостей;

c) штрафи, що надходять підприємству.

Вкажіть витрати, що частково включаються до складу

валових витрат:

а) сума витрат пов’язаних з поліпшенням основних

фондів;

b) сума коштів, внесена до страхових резервів;

c) сума витрат, пов’єязаних з придбанням основних

фондів.

Сума амортизаційних відрахувань звітного періоду при

обчисленні оподатковуваного прибутку визначається

виходячи з:

а) балансової вартості основних фондів на початок пері-

оду, що передував звітному;

b) балансової вартості основних фондів на кінець звіт-

ного періоду;

c) балансової вартості на початок звітного періоду.

Податок на прибуток сплачується за ставками:

а) 25%,15%, 10%,3%;

b) 25%,15%,6%,3%;

c) 25%,15%5%,3%.

Вкажіть коефіцієнт, на базі якого визначається консолі-

дований податок на прибуток:

a) питома вага валових доходів і витрат філії у загаль-

ній сумі валових доходів, витрат та амортизації платни-

ка податку;

b) питома вага валових витрат та амортизаційних відра-

хувань філії у загальній сумі валових витрат та аморти-

заційних відрахувань платника податку;

c) всі відповіді невірні.

333

5

Механізм сплати

податку з доходів

фізичних осіб

Що виступає об’єктом оподаткування податком з дохо-

дів фізичних осіб для резидентів?

a) доходи з джерелом їх походження в Україні;

b) доходи, отримані за межами України;

c) всі відповіді вірні.

6

Порядок сплати

подат ку з власни-

ків транспорт их

засобів

Вкажіть, від чого залежить розмір ставки податку із

власників транспортних засобів:

a) вартість легкового автомобіля;

b) об’єм двигуна;

c) модель та термін служби автомобіля.

Від сплати податку з власників легкового автомобіля

транспортних засобів звільняються:

a) сільськогосподарські підприємства;

b) власники транспортних засобів об’єм двигуна якого

більш ніж 50 куб. см.;

c) підприємства автомобільного транспорту зайнятих

перевезенням пасажирів, на які визначено тарифи опла-

ти проїзду.

7

Порядок сплати податку на землю

Плата за землю диференціюється для:

a) земель сільськогосподарського призначення та зе-

мель населених пунктів;

b) земель грошову оцінку яких встановлено та не вста-

новлено;

c) всі відповіді вірні.

Вкажіть фактори (локальні), що впливають на суму

сплаченого податку на землю:

а) функціонально-планувальні, інженерно-геологічні,

інженерно інфраструктурні, історико-культурні факто-

ри, природно-ландшафтні, санітарно-гігієнічні;

b) функціонально-планувальні, інженерно-геологічні,

інженерно інфраструктурні, історико-культурні факто-

ри, природно-ландшафтні, дендрологічні;

c) функціонально-планувальні, інженерно-геологічні,

інженерно інфраструктурні, історико-культурні факто-

ри, природно-ландшафтні, місцезнаходження земельної

ділянки.

334

8

Податок на до-

дану вартість

Податок на додану вартість, що перераховується до бю-

джету визначається за наступною формулою:

a) ПДВ = База оподаткування х 20%;

b) ПДВ = Податкове зобов’язання — Податковий кре-

дит;

c) ПДВ = бюджетне відшкодування.

Типи бюджетного відшкодування з бюджету:

a) експортне відшкодування;

b) по товарах, продаж яких здійснюється в Україні, що

оподатковуються за ставкою 0%;

c) всі вищевказані та відшкодування по товарах, що

оподатковуються на загальних підставах.

Сума податку на додану вартість нараховується за фор-

мулами, де СПДВ — сума ПДВ; Са — сума акцизного

збору; В — митна вартість; М — мито; Мз — митні збори;

П — ставка податку на додану вартість (20%):

a) СПДВ = (В + М + Са) х П/100;

b) СПДВ = (В + М + Мз + Са) х П/100;

c) СПДВ = (В + Мз + Са) х П/100.

9

Види мита

З метою захисту економічних інтересів України, укра-

їнських виробників та у разі ввезення на митну терито-

рію України і вивезення за межі цієї території товарів

застосовуються:

a) спеціальне мито;

b) антидемпінгове мито;

c) всі вищеперелічені та компенсаційне мито.

10

Система

спрощеного

оподаткуван ня та

її склад

Система спрощеного оподаткування включає:

a) єдиний податок, спецпатент, фіксований сільськогос-

подарський податок, фіксований податок (патент);

b) єдиний податок, спецпатент, фіксований податок на

землю для сільськогосподарських підприємств, торго-

вий патент;

c) вищеперераховані відповіді не вірні.

11

Суми

страхових

внесків

Сума страхових внесків до Фонду загальнообов’язкового

соціального страхування на випадок безробіття

a) працівників — 0,5%, роботодавця –1,3%;

b) працівників — 0,5–1%, роботодавця — 2,1%;

c) працівників — 7%, роботодавця — 2,5%.

335

Сума страхових внесків (збору) до Фонду соціального

страхування у зв’язку з тимчасовою втратою працездат-

ності:

a) працівників — 0,5%–1% або якщо дохід більше про-

житкового мінімуму; роботодавця — 1,5%;

b) працівників 0,25–0,5% більше 150 грн;

роботодавця — 2,5%;

c) працівників 0,3%; роботодавця — 2,5%.

Сума страхових внесків до Пенсійного фонду:

a) працівників та осіб, які виконують роботи (надають

послуги) згідно з цивільно-правовими договорами, 1%

— нижче 2200 грн, 2% — вище 2200 грн; роботодавця —

32%;

b) працівників та осіб, які виконують роботи (надають

послуги) згідно з цивільно-правовими договорами —

2% ; роботодавця — 33,2%;

c) працівників 1% — нижче 150 грн, 2% — вище 150 грн;

роботодавця — 31,8%.

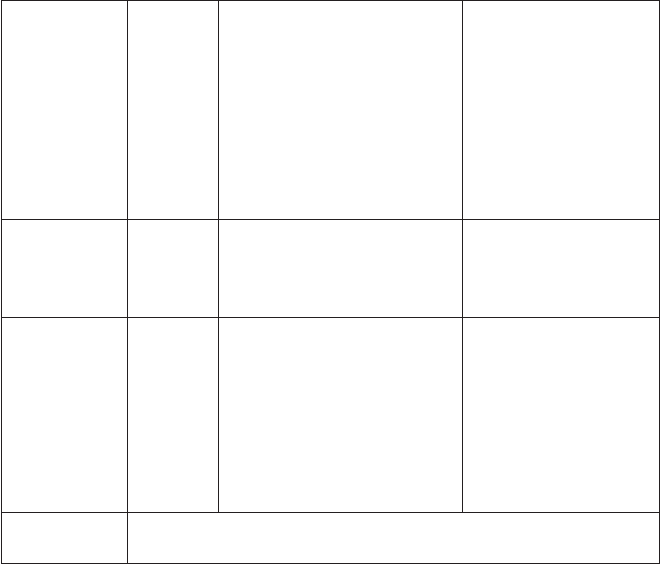

Порядок поточного і підсумкового оцінювання знань з дисципліни у

вигляді критеріїв отримання оцінки студентом

Модульний та підсумковий контроль

№ модуля Теми Зміст завдань

Оцінка

(за п’ятибальною

системою)

Модульний

контроль

№ 1

Змістові

модулі

№ 1–3

1. Активність на семіна-

рах.

2. Виконання самостій-

них завдань.

3. Виконання індивіду-

альних завдань.

4. Знання ключових по-

нять та термінів.

5. Виконання модульної

контрольної роботи*.

Розраховується як

середня за всі види

завдань

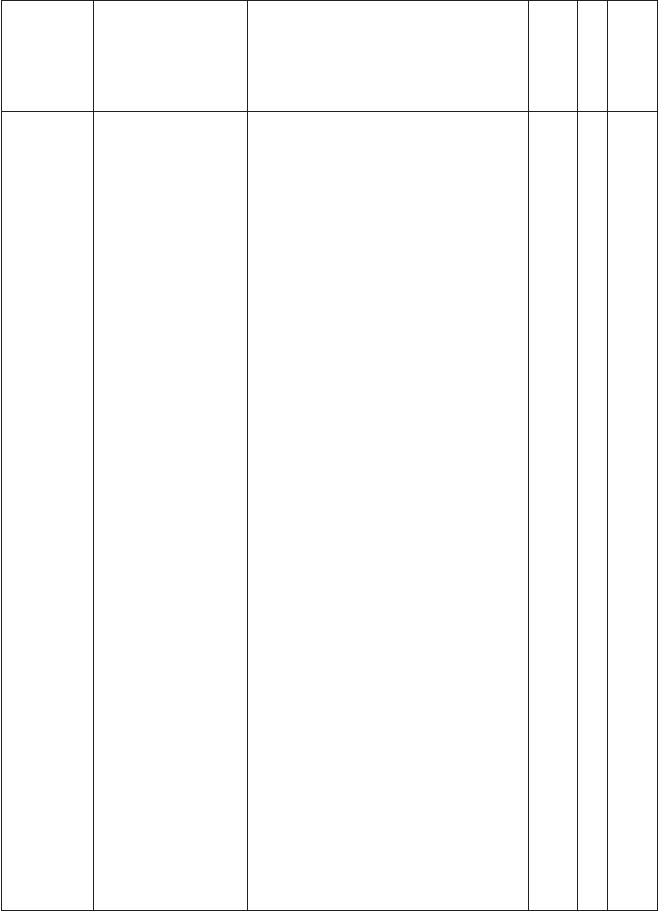

336

Модульний

контроль

№ 2

Змістові

модулі

№ 4–5

1. Активність на семінарах.

2. Виконання самостійних

завдань.

3. Виконання індивіду-

альних завдань.

4. Знання ключових по-

нять та термінів.

5. Виконання модульної

контрольної роботи*.

Розраховується як

середня за всі види

завдань

Модульний

контроль

№ 3

Всі теми

навчаль-

ної дис-

ципліни

1. Виконання самостій-

них завдань.

2. Виконання індивіду-

альних завдань.

Розраховується як

середня за всі види

завдань протягом на-

вчального семестру

Модульний

контроль

№ 4

Всі теми

навчаль-

ної дис-

ципліни

Підсумкова контрольна

робота (іспит)**.

1. Теоретичні питання.

2. Знання ключових по-

нять та термінів.

3. Відповіді на тести.

4. Розрахункові (творчі)

завдання.

Розраховується як

середня за всі види

завдань

Підсумковий

контроль

Розраховується як середня зважена оцінка, де модулі 1–3

мають вагове значення 1, а модуль 4 — вагове значення 2.

Примітки.

* Завдання для модульних контрольних робіт додаються окремо.

** Завдання на підсумкову контрольну роботу (екзаменаційні білети) за-

тверджуються на засіданні кафедри не пізніше місяця до початку сесії.

337

Зразок екзаменаційного білету

1. Роль податку на прибуток підприємств у формуванні доходів бю-

джету.

2. Права та обов’язки працівників податкових служб.

3. Податковий період встановлений з 1.01.08–31.12.08 р. Потрібно ви-

значити, чи збільшується у вказаний період валовий дохід і розрахувати

його загальну суму, виходячи з таких даних:

• Зараховано на р/р 16.06.08 року кошти в оплату товарів ( не відванта-

жені) — 27820 грн.

• Оприбуткована готівка в касі 24.02.08 року за реалізовані товари —

34240 грн (товари відвантажені 10.12.2007 року).

• Реалізовані картки для придбання продукції 10.01.08 року на суму

5240 грн (продукція реалізована в термін з 15.02.08 по 31.12.08 р.).

• Оплачені товари з бюджетних коштів 28.12.2007 року і зараховані ко-

шти на р/р платника податку 3.01.08 року — 23320 грн.

4. Підприємство — завод ювелірних виробів, виробило ювелірну про-

дукцію, собівартість якої становила 55000 грн, розрахунковий прибу-

ток — 12000 грн, ставка акцизного збору — 35%. Визначити суму акциз-

ного збору і ціну реалізації.

5. Тестове завдання:

1. Виділяють такі принципи побудови податкової системи:

а) наукові, загальні та особливі;

б) адміністративна простота, системність, справедливість, достатність;

в) загальні та особливі.

2. Закон України «Про систему оподаткування» був прийнятий:

а) 25 червня 1990 року;

б) 25 червня 1991 року;

в) 26 серпня 1991 року.

3. Податкова система України характеризується такими рівнями:

а) загальнодержавний, місцевий;

б) загальнодержавний, республіканський, місцевий;

в) республіканський, місцевий.

4. До факторів які негативно вплинули на розвиток податкової систе-

ми України можна віднести:

а) збільшення доходів фізичних та юридичних осіб;

б) зменшення обсягів тінізації економіки;

в) низький рівень інфляції;

г) недосконалість податкового законодавства;

д) нестабільність національної валюти.

5. Податкова політика — це:

а) сукупність дій, рішень, напрямків діяльності держави у сфері

оподаткування;

338

б) сукупність податків, зборів, обов’язкових платежів;

в) сукупність платників податків та об’єктів оподаткування.

6. Виділяють такі принципи податкової політики:

а) зручності, визначеності, адміністративної простоти, гнучкості,

соціальної справедливості;

б) рівнонапруженості, адміністративної простоти, соціальної спра-

ведливості, економічної ефективності, стабільності;

в) рівнонапруженості, соціальної справедливості, гнучкості, еко-

номічної ефективності, стабільності.

6. Категорії: податок, податкове зобов’язання, бюджетне відшкоду-

вання, податкова система, прямі податки, місцеві податки, платник по-

датку, бюджет, пеня.

339

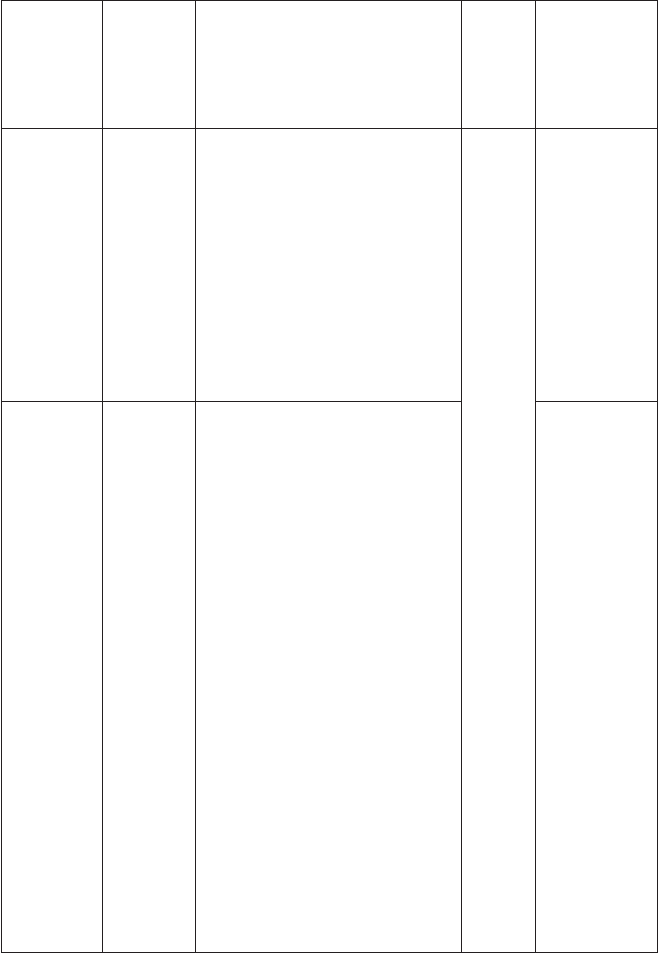

ДОДАТКИ

Додаток 1

Основні елементи податку на додану вартість у РФ

Платники

Об’єкт

оподатку-

вання

Податкова

база

Податко-

вий період

Ставка

Термін

сплати

1) організації;

2) індивідуальні підприємці;

3) особи, що визнаються платниками податків у зв’язку з переміщенням товарів через митний

кордон Російської Федерації, визначувані відповідно до Митного кодексу Російської Федерації.

1) реалізація товарів (робіт, послуг) на території РФ, зокрема реалізація предметів за-

стави і передача товарів (результатів виконаних робіт, надання послуг) за угодою про

надання відступного або новації, а також передача майнових прав; 2) передача на те-

риторії РФ товарів (виконання робіт, надання послуг) для власних потреб, витрати на

яких не приймаються до вирахування (зокрема через амортизаційні відрахування) при

численні податку на прибуток організацій; 3) виконання будівельно-монтажних робіт

для власного споживання; 4) ввезення товарів на митну територію РФ.

1) при реалізації товарів (робіт, послуг);

2) при передачі майнових прав;

3) при отриманні доходу на основі договорів доручення, договорів комісії або агент-

ських договорів;

4) при здійсненні транспортних перевезень і реалізації послуг міжнародного зв’язку;

5) при реалізації підприємства в цілому як майнового комплексу;

6) при здійсненні операцій по передачі товарів (виконанню робіт, наданню послуг) для

власних потреб і виконанню будівельно-монтажних робіт для власного споживання;

7) при ввезенні товарів на митну територію Російської Федерації;

8) визначення податкової бази податковими агентами;

9) визначення податкової бази з урахуванням сум, пов’язаних з розрахунками по опла-

ті товарів (робіт, послуг);

10) особливості оподаткування при реорганізації організацій.

календарний місяць або квартал (з 01.01.2008 — квартал).

0% 10% 18% або розрахункові податкові ставки.

не пізніші за 20-е число місяця, наступного за минулим податковим періодом; щоквар-

талу, не пізніше за 20-е число місяця, наступного за минулим кварталом.

340

Додаток 2

Податок на доходи фізичних осіб у РФ

Платники

Об’єкт опо-

даткування

Податкова

база

Податковий

період

Термін

сплати

фізичні особи, що є подат-

ковими резидентами Росій-

ської Федерації.

дохід, отриманий від дже-

рел в Російській Федерації і

(або) від джерел за межами

Російської Федерації.

визначається окремо по кож-

ному виду доходів, віднос-

но яких встановлені різні по-

даткові ставки.

календарний рік.

- податковими агентами;

- індивідуальними підприєм-

цями та іншими особами,

що займаються приватною

практикою.

фізичні особи, котрі одержують доходи від джерел, розта-

шованих в Російській Федерації, не є податковими резиден-

тами Російської Федерації

дохід, отриманий від джерел в Російській Федерації

- при отриманні доходів в натуральній формі;

- при отриманні доходів у вигляді матеріальної вигоди;

- по договорах страхування і договорах недержавного пен-

сійного забезпечення;

- по договорах недержавного пенсійного забезпечення і до-

говорах обов’язкового пенсійного страхування, що уклада-

ються з недержавними пенсійними фондами;

- доходи від пайової участі в організацій;

- доходи по операціях з цінними паперами і операціях з фі-

нансовими інструментами термінових операцій;

- доходи окремих категорій іноземних громадян.

- відносно окремих видів доходів.