Лепа Р. Информационные системы и технологии предприятий (лабораторный практикум)

Подождите немного. Документ загружается.

31

Задание 2

Результаты расчета оформить в таблицах 8.1, 8.2 и сделать

соответствующие выводы.

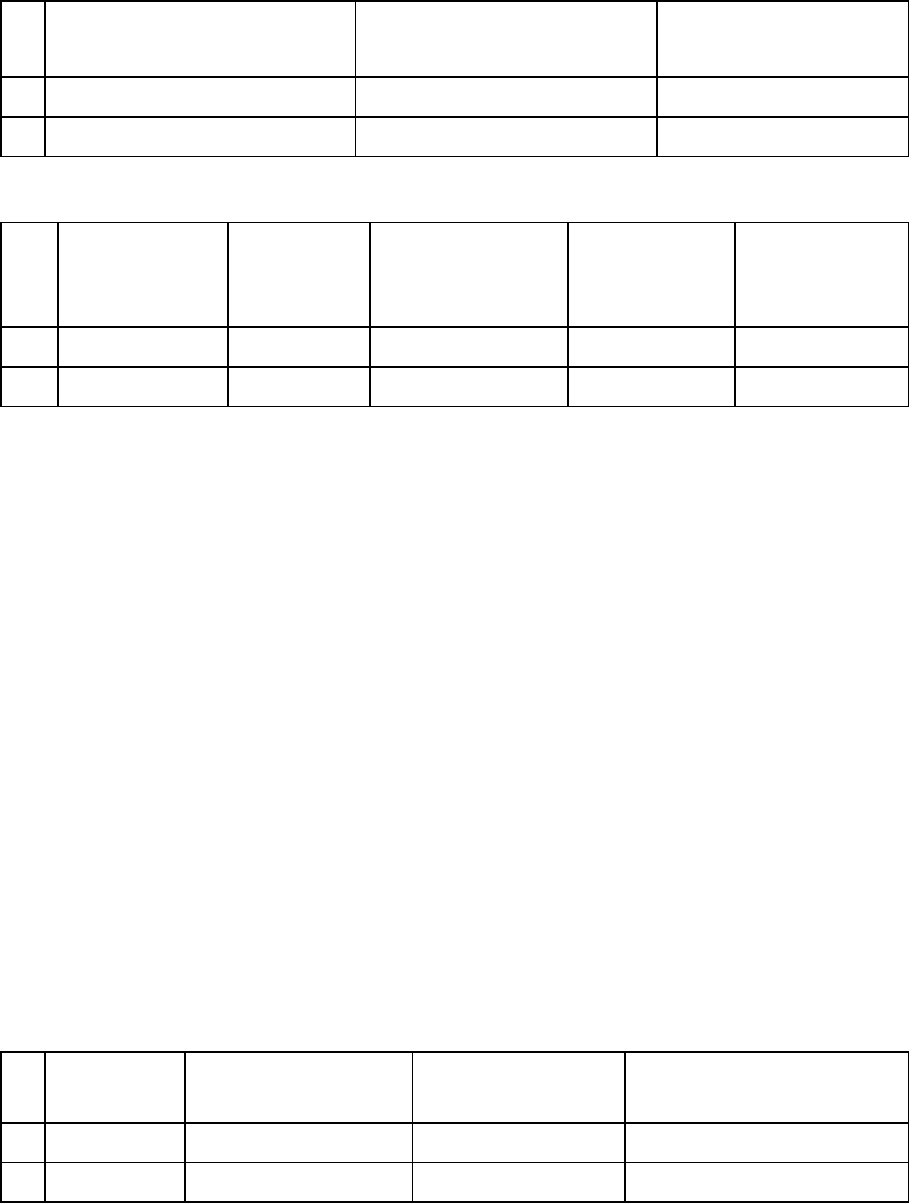

Таблица 8.1 - Стоимость имущества, подлежащего страхованию

№

п/

Название страхуемого

имущества

Количество, шт.

Стоимость

имущества, грн.

…

Итого:

Таблица 8.2 - Сумма страхования

№

п/п

Вид

страхования

% ставка

Стоимость

имущества,

тыс.грн.

Плата за год,

тыс. грн.

Плата за

месяц, тыс.

грн.

…

Итого:

ЛАБОРАТОРНАЯ РАБОТА № 9

Тема: Реклама

Реклама является основным средством продвижения товара или

услуги на рынок. Реклама – это любая платная форма представления

(презентации) и продвижения услуги или идеи от имени спонсора или

изготовителя.

Продуманный маркетинг через рекламу и связь с общественностью –

составная часть этого сценария. На практике обычно выделяют 0,5 –10 %

от выручки предыдущего периода и обеспечивают постоянный контроль за

эффективностью использования этих средств.

Задание 1

Воспользоваться услугами газет, телевидения, Internet выбрать

наиболее приемлемый вид рекламы, исходя из ее цены. Результаты

оформить в виде таблицы.

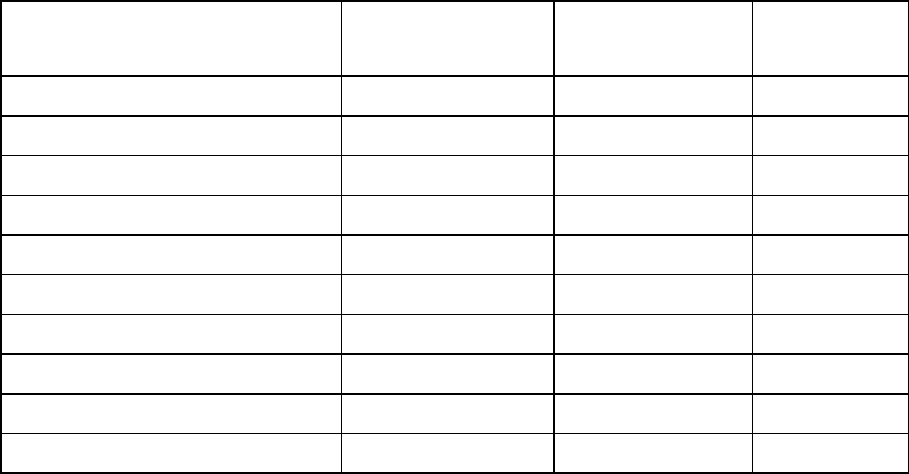

Таблица 9.1 - Оплата рекламы

№

п/

Вид

рекламы

Цена одного

объявления

Количество

объявлений за

Сумма, тыс. грн.

…

Итого:

ЛАБОРАТОРНАЯ РАБОТА № 10

32

Тема: Издержки производства и обращения фирмы

Хозяйственная деятельность любой фирмы связана с издержками или

затратами, которые отражают количественный и качественный показатели

использованных ресурсов

Если фирма занимается производственной деятельностью, то

вычисляют затраты производства, а если снабженческой, сбытом или

торгово-посреднической, то издержки обращения.

Конкретный состав затрат регулируется законодательством. Все

затраты делят на прямые и косвенные. Расходы не связанные с

производством называются непроизводственными.

Полная себестоимость услуги складывается из производственных и

непроизводственных расходов.

Затраты, которые связаны с продолжением процесса производства в

сфере обращения (хранение, транспортировка) называются

дополнительными издержками. Выделяют чистые издержки - это затраты

по оказанию услуги 1реклама, уплата процентов банкам).

Принято выделять условно-переменные и условно-постоянные.

Первые, в отличие от условно-постоянных, находятся в прямо

пропорциональной зависимости от изменения объема предоставляемых

услуг.

Для определения действительной величины затрат на предоставление

услуги, т.е. себестоимости, производят корректировку итога затрат

(исключаются расходы по непроизводственным счетам, учитываются

изменения остатков средств по бухгалтерскому счету "расходы будущих

отчетных периодов" изменения остатков незавершенного производства).

Расчет себестоимости единицы оказываемой услуги называется

калькуляцией.

При оценке выполнения плана по себестоимости применяются

следующие показатели:

1. Уровень затрат на одну грн. как результат деления произведения

количества единиц оказанной услуги на себестоимость этой услуги на

произведение количества единиц оказанной услуги на отпускную цену

единицы этой же услуги.

2. Фактические затраты на одну грн. оказанной услуги.

3. Фактические затраты на одну грн. оказанной услуги в ценах,

принятых при составлении плана.

4. Затраты на одну грн. оказанной услуги по плану в пересчете на

фактический объем и состав услуги.

Задание 1

Для расчета себестоимости обучения (услуги), одного слушателя

выбрать и обосновать статьи калькуляции.

33

Задание 2

Обосновать рассматриваемую (таблица 10.1) или дополненную Вами

номенклатуру калькуляционных статей затрат.

Задание 3

Обосновать ранее сделанное предположение о двухсменной работе

курсов, и как это связано с себестоимостью обучения.

Задание 4

Рассчитать общие затраты на проведение курсов по каждой группе за

месяц (таблица 10.1).

Задание 5

Результаты представить в виде отчета.

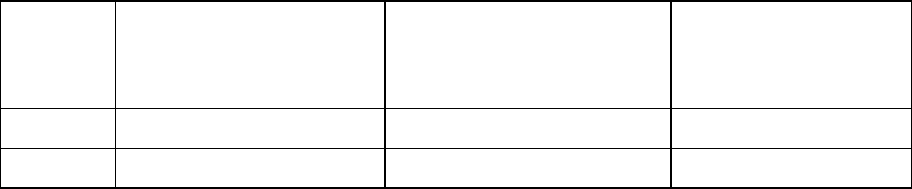

Таблица 10.1 - Общие затраты на проведение курсов по каждой группе за

месяц

Статьи затрат

Затраты в

расчете на 1

Количество

слушателей

Сумма

Аренда

Заработная плата

Амортизация

Электроэнергия

Лицензия

Страхование имущества

Реклама

Канцелярские расходы

Прочие

Итого

ЛАБОРАТОРНАЯ РАБОТА № 11

Тема: Цена услуги

Цена – это рыночный индикатор пропорциональности развития

спроса и предложения. Цены играют существенную роль в процессе

планирования и прогнозирования деятельности любой фирмы. В условиях

рынка коммерческая цена услуги формируется под воздействием основных

факторов: спрос, потребительская стоимость и предложение. При

определении цены на услугу, используются различные методы:

- затратный механизм ценообразования, когда цена формируется

34

без учета рыночных цен (исходя из полной себестоимости и нормы

прибыли);

- рыночный подход, когда прибыль формируется рынком. Здесь

действует формула:

Прибыль = Рыночная цена – Себестоимость.

В условиях рыночных отношений затраты должны окупаться не за

счет увеличения нормы прибыли, а за счет улучшения качества

оказываемых услуг, увеличения объема предложения, снижения издержек,

интенсификации деятельности и т.д.

Задание 1

Используя услуги Internet и другие источники, определить рыночные

цены на подобные услуги Вашей фирмы. Результаты представьте в

таблице, форму которой разработать самостоятельно.

ЛАБОРАТОРНАЯ РАБОТА №12

Тема: Прибыль

Прибыль – это выражение основной части денежных накоплений,

создаваемых фирмами любой формы собственности. Как экономическая

категория прибыль характеризует финансовый результат

предпринимательской деятельности фирмы.

Прибыль рассматривается как синтетический показатель, поскольку в

нем отражаются эффективность производства, уровень деятельности

фирмы, уровень издержек производства, уровень издержек обращения,

состояние производительности труда, уровень управления деятельностью

фирмы.

Она является источником обеспечения внутрихозяйственных

потребностей, но и за счет нее формируются доходы бюджета,

внебюджетные и благотворительные фонды.

Прибыль представляет собой разницу между общей суммой доходов

и затратами на оказанную услугу с учетом убытков от различных

хозяйственных операций. Такое понимание прибыли соответствует

балансовой прибыли.

Прибыль = Совокупный доход – Совокупный расход

Совокупный доход = Доходы от реализации + Внереализационные доходы

Совокупный расход = Издержки обращения + Внереализационные расходы

С развитием предпринимательской деятельности возникла

35

необходимость расчета экономической прибыли, которая вычисляется по

следующей схеме:

Экономическая прибыль = Бухгалтерская прибыль + Неявные издержки

Для оценки эффективности деятельности фирмы используется

система показателей рентабельности (система относительных

показателей);

- рентабельность оборота как процентное отношение прибыли

(балансовой) к выручке от предоставления услуги;

- рентабельность капитала как процентное отношение прибыли

(балансовой) к вложенному капиталу;

- прибыль на 1 грн. основных фондов (фондорентабельность);

- прибыль на 1 грн. оборотных средств;

- прибыль на 1 грн. издержек обращения;

- прибыль на 1 грн. фонда оплаты труда;

- прибыль на одного работника;

- прибыль на 1 кв. м арендуемой площади. Рентабельность

оказанной услуги исчисляется по формулам в зависимости от ее

разновидности:

100⋅=

П

С

П

Р

и

100⋅=

П

П

П

Р

,

где Р - рентабельность услуги, %;

П - валовая прибыль фирмы, грн.;

С

п

- полная себестоимость оказанной услуги, грн.;

П

п

- объем оказанной услуги в соответствующих ценах (за минусом

НДС и т.д.), грн.

Прибыль распределяется по следующим направлениям:

- выполнение финансовых обязательств перед обществом;

- формирование финансовых ресурсов;

- обеспечение материального стимулирования персонала;

- образование страховых (резервных) фондов;

- социально-культурное направление.

Часть прибыли, которая остается в распоряжении фирмы,

используется самостоятельно на развитие ее предпринимательской

деятельности. Эта часть называется чистой прибылью.

Задание 1

Ознакомиться с основными законодательными актами о налогах с

прибыли, используя ИПС Парус: Консультант. При этом вспомнить, что

Ваша фирма оказывает услуги образовательного характера.

36

Задание 2

Рассчитать прибыль. Результаты представить в таблице 12.1.

Таблица 12.1 – Расчетная прибыль

Вид

услуг

Рыночная цена

Ваших услуг

Себестоимость,

текущие затраты по

оказанию услуг

Расчетная прибыль

…

Итого

Для этого:

1. Рассчитать прибыль, исходя из формулы:

Прибыль = Рыночная цена – себестоимость

2. Рассчитать отчисления с прибыли (ставка налога на прибыль):

Отчисления = Прибыль · Ставка.

3. Рассчитать чистую прибыль:

Чистая прибыль = Прибыль - Отчисления.

4. Чистую прибыль распределить по статьям:

- оплата приобретенной мебели (предусмотреть вариант ее

приобретения в кредит, лабораторная работа № 3);

- оплата банковского (или какого-либо) кредита, взятого на

приобретение вычислительной техники (лабораторная работа № 3);

- премирование сотрудников за качество работы с учетом

отработанного времени;

- создание фонда накопления для расширения сферы деятельности.

5. Отчисления в фонд накопления поместить в банк на хранения с

месячным процентом, например, 3 %. Используя финансовые функции

Ехсеl рассчитать накопления по месяцам и на конец первого года, второго

и третьего.

6. Сделать выводы по выполненному заданию.

Задание 3

Проанализировать за счет каких статей затрат можно увеличить

размер чистой прибыли.

Для этого:

1. Создать файл Книга 2 в Ехсеl – копию Вашей рабочей книги.

2. Используя динамические таблицы файла Книга 2,

проанализировать изменение размера чистой прибыли, если:

- изменить стоимость (количество) приобретаемого технического и

37

программного обеспечения;

- изменить стоимость приобретаемого офисного оборудования;

- изменить размер арендуемой площади;

- изменить размер оплаты (1 кв. м, 1 час);

- изменить режим работы курсов;

- изменить все параметры.

Задание 4

Проанализировать платежеспособность клиентов Вашей фирмы.

Задание 5

Результаты представить в виде отчета по всему циклу работ.

ЛАБОРАТОРНАЯ РАБОТА № 13

Тема: Элементы бизнес-плана

Бизнес-план – это вариант расчетов, выполненный с помощью

персонального компьютера, чтобы помочь руководителю с максимальной

выгодой распорядиться финансовыми средствами. Его можно

рассматривать как экспертную оценку финансового состояния фирмы,

поскольку итогом составления является принятие управленческого

решения. Бизнес-план представляет собой элемент управленческого

бухгалтерского учета.

Бизнес-план используется как:

1) для разработки концепции ведения бизнеса с целью избежания

ошибок;

2) инструмент, позволяющий предпринимателю оценить фактические

результаты деятельности фирмы на определенный период;

3) инструмент привлечения дополнительных средств. Структура

бизнес-плана зависит от степени его детализации и может (но не

обязательно) включать следующие разделы:

1. Резюме.

2. Характеристика организации.

3. Описание товаров и услуг.

4. Оценка рынка сбыта и уровня конкуренции.

5. План маркетинга.

6. Прогноз объемов сбыта товаров и услуг.

7. Организационный план.

8. Финансовый план.

9. Стратегия финансирования.

Выполнение заданий по этой теме предполагает использование

результатов предыдущих лабораторных работ.

38

13.1 Введение в бизнес-план

Задание 1

Составить сопроводительное письмо для получения кредита, который

необходим для приобретения компьютеров (лабораторная работа № 3).

Для этого :

Рекомендуется воспользоваться образцом письма.

Уважаемый (имя)!

Обращаемся к Вам с просьбой о кредите в тыс. грн., для того

чтобы . Предполагаем вернуть кредит в течение

(периода). Источником наших средств для погашения

долга явится . В качестве обеспечения займа

предлагается приведенная в списке собственность, которая согласно

выполненному анализу может быть оценена не меньше чем в_________

грн.

Ваше внимательное отношение к нашей просьбе о кредите

представляет для нас огромное значение, поскольку он (кредит) жизненно

необходим для успешной и прибыльной реализации бизнес-плана, который

прилагается. В случае если Вам понадобится дополнительная

информация, она будет предоставлена.

Искренне Ваши (подписи, имена, должности и степени).

Приложение: бизнес-план (название Вашего бизнеса).

Задание 2

Разработать идентификацию бизнеса (фирмы).

Для этого:

Надо помнить, что хорошее название должно:

- соответствовать Вашему бизнесу и роду занятий (указывать либо на

Вас, либо на Ваш бизнес, либо на его местонахождение);

- вызывать положительные ассоциации, когда его будут замечать в

телефонном справочнике, на вывеске, визитной карточке и везде, где оно

может попасться на глаза тому, кто способен повлиять на судьбу Вашего

начинания.

Идентификация бизнеса включает следующее:

1. Название бизнеса.

2. Адрес бизнеса.

3. Маршрут до местонахождения бизнеса.

4. Номер телефона.

5. Налоговый номер или номер карточки социального страхования.

6. Основные лица, участвующие в бизнесе, с адресами и телефонами:

- главный бухгалтер, адрес и телефон;

- главный юрист, адрес и телефон;

39

- банкир, адрес и телефон;

- страховой агент, адрес и телефон;

- прочие консультанты и советники, адреса и телефоны.

Задание 3

Сформулировать цель бизнеса.

Для этого:

При описании цели бизнеса желательно обратить внимание на:

1. Цель Вашего бизнеса.

2. Описание Вашего опыта, позволяющего Вам успешно руководить

выше названной фирмой.

3. Указать сколько потребуется вложить средств: личных средств,

средств других лиц, средств полученных в виде кредита.

4. В течение какого периода Вы собираетесь пользоваться этими

средствами?

5. Какова роль этих средств в процветании предлагаемого бизнеса?

6. В течение какого периода Вы намерены погасить кредит, и каков

источник денег для погашения кредита.

7. Возможное обеспечение кредита и его рыночная стоимость.

13.2 Характеристика фирмы (описание бизнеса)

Задание 1

Проинформировать о содержании Вашего бизнеса.

Для этого:

1. В данном разделе привести информацию о деятельности фирмы,

отмечая ее преимущества по сравнению фирмами конкурентами.

2. В описании бизнеса желательно отметить, что он (бизнес) целиком

в Вашей собственности или это товарищество, или корпорация того или

иного типа.

3. В сжатой форме привести основную информацию о фирме: дата

основания, местонахождение, форма собственности, организационно-

правовая форма, учредители, основной вид деятельности, размер уставного

капитала, юридический адрес.

При обосновании выбора местоположения обратить внимание:

1. Причины выбора места для размещения Вашего бизнеса? Почему

отдано предпочтение этому?

3. Имеются ли ограничения на деятельность в этом районе и если -

да, то какие?

4. Имеются ли организации, которые расположены рядом с Вашей

фирмой и будут ли они Вашими конкурентами?

5. Собираетесь ли Вы оставаться на этом месте постоянно? Если нет,

то по каким причинам и когда планируется переезд?

6. Здание, где Ваша фирма размещается или будет размещена,

находится в Вашей собственности или Вы арендуете его?

40

7. Какова стоимость аренды или покупки? Каковы условия аренды,

продления аренды.

8. План помещения, в котором разместится Ваша фирма. Если

необходимо что-то модернизировать, то привести план помещения после

перестройки и оценку требуемых затрат.

13.3 Описание услуги

Задание 1

Привести информацию об услугах, которые будет оказывать Ваша

фирма.

Для этого:

1. Дать описание объекта деятельности фирмы (создание новой

фирмы по оказанию услуги или развитие действующего бизнеса).

2. При характеристике услуги подчеркнуть важность ее для

потребителей и возможности выбора.

3. Указать экономические преимущества как Вашей фирмы, так и

потребителя услуги. Как можно достичь снижение затрат на

предоставление услуги потребителям.

Рост цены обоснован уникальностью или качеством оказанной

услуги.

4. Что может вызвать дополнительный спрос на услугу.

5. Отметить особенность услуги и для наглядности предложить

прайс-лист. рекламный листок. фотографию и т.д.

13.4 Оценка рынка и уровня конкуренции

Задание 1

Составить описание рынка и информацию представить в табличной

или графической формах.

Для этого:

При выполнении этого задание следует помнить, что:

- рынок существует объективно, независимо от Вашего бизнеса,

поэтому не должно остаться никаких сомнений относительно того, кто

именно и как будет пользоваться Вашей услугой;

- для оценки объема и потенциала рынка, на который Вы хотели бы

работать или уже работаете, необходимо изучить имеющиеся тенденции и

потенциальные возможности;

- все это и определит прибыльность и потенциал выживания

Вашего бизнеса.

В описании обратить внимание на следующие моменты:

1. Конъюнктура рынка: этнический состав, возрастные группы,

уровень благосостояния, социальное положение, пол и прочее.

2. Размеры рынка, его удаленность, территория и население.