Лепа Р. Информационные системы и технологии предприятий (лабораторный практикум)

Подождите немного. Документ загружается.

11

ЛАБОРАТОРНАЯ РАБОТА № 2

Тема: Поиск ниши на рынке услуг

Для выполнения последующих заданий предполагается, что

созданная или действующая фирма планирует оказывать образовательные

услуги (обучение). Фирма, имея свой Уставный фонд, намерена арендовать

помещение для создания учебных классов, приобрести необходимую

технику и соответствующее программное обеспечение, а также пригласить

специалистов для организации и проведения учебного процесса.

Интенсивное внедрение информационных технологий вызвало

расширение сферы услуг и увеличение их объема.

Услуга - результат непроизводственной деятельности фирмы или

лица, направленной на удовлетворение потребности человека или фирмы в

использовании продуктов.

Информационные ресурсы - основа для создания информационного

продукта.

Информационный продукт - совокупность данных, сформированная

производителем для распространения в вещественной или невещественной

форме.

Информационная услуга - получение и предоставление в

распоряжение пользователя информационных продуктов.

Услуги, оказываемые в области информатики, весьма разнообразны.

Одной из форм услуг являются образовательные услуги (обучение).

Задание 1

Определить представительность (репрезентативность) выборки для

опроса желающих приобрести навыки работы на компьютере (изучение

программного обеспечения Microsoft Office).

Для этого:

провести расчет необходимого объема выборки при этом:

- учесть следующие данные:

1) всего населения в регионе - 120 000 человек;

2) всего населения в возрасте от 12 до 40 лет, которое проявляет

интерес к ПК - 80000 человек;

3) ошибка (∆) - 5%;

- воспользоваться формулой:

n = (p

⋅

q

⋅

t

2

)/(

∆

2

),

где n - необходимый (репрезентативный) объем выборки;

р - доля желающих обучаться;

t - табличный коэффициент;

q - доля, не желающих обучаться;

∆

- допустимая ошибка выборки (заданная точность).

Величина табличного коэффициента (t) зависит от вероятности, с

которой гарантируется, что величина ошибки выборки не выйдет за предел

12

+5 %. Обычно в маркетинговых исследованиях считается, что вероятность

в 0,954 вполне приемлема. Этому значению вероятности в специальных

таблицах соответствует t=2. Если необходимо обеспечить большую

вероятность (например, 0,997), то этому значению соответствует t=3.

Задание 2

Определить репрезентативность (представительность) выборки для

опроса желающих изучить конкретный пакет по автоматизации

бухгалтерского учета.

Для этого:

провести расчет необходимого объема выборки и использовать

следующие данные:

1) всего населения в регионе - 120 000 человек;

2) всего населения, которое может проявить интерес к пакетам по

автоматизации бухгалтерского учета, - 8000 человек;

3) ошибка (∆) - 5 %.

Задание 3

Разработать анкету для опроса желающих приобрести навыки работы

на компьютере, т.е. изучить пакеты программ Microsoft Office, и включить

следующие вопросы:

- Word и делопроизводство;

- Windows и его приложения;

- Word и Ехсеl;

- ваши предложения (пожелания) по организации курсов;

- средняя месячная заработная плата.

Для этого:

1. Результаты опроса представить в виде таблице 2.1 (данные

проставить по своему усмотрению):

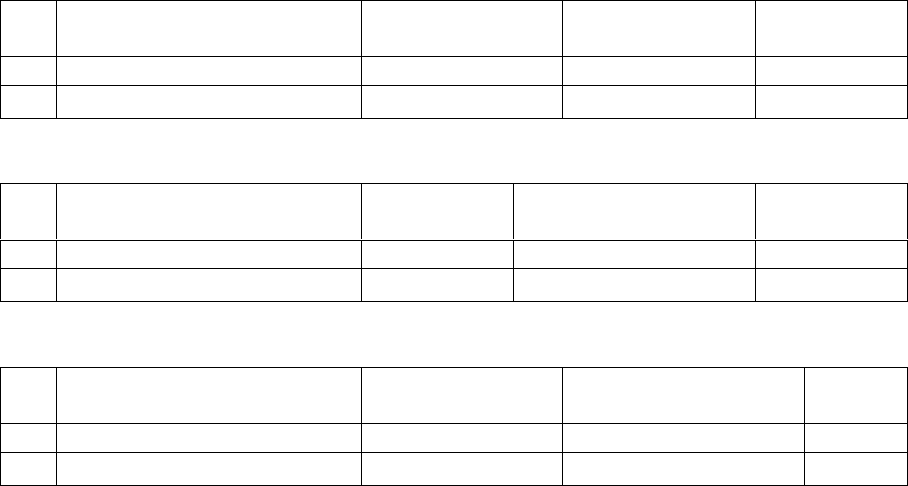

Таблица 2.1 Данные опроса

Желающие изучать, чел.

Всего

опрошено,

чел.

Word и

делопроизводство

Windows и его

приложения

Word

и Ехсеl

Ваши предложения

n

2. Рассчитать среднюю заработную плату желающих заниматься по

каждому направлению.

3. Составить таблицу, где отметить количество желающих

заниматься, их среднюю заработную плату по каждому направлению и их

социальное положение в процентах.

Задание 4

Разработать анкету для опроса желающих изучить конкретный пакет

по автоматизации бухгалтерского учета:

13

- пакет "1С: Бухгалтерия";

- пакет "Парус";

- пакет "Главный бухгалтер";

- пакет "БЭСТ";

- ваше предложение;

- социальное положение;

- средняя месячная заработная плата.

Результаты опроса представить в таблице 2.2 (данные распределить

по своему усмотрению):

Таблица 2.2 – Данные опроса об изучении конкретного пакета

Желающие изучать, чел.

Всего

опрошено,

чел.

пакет «1С:

Бухгалтерия»

пакет

«Парус»

пакет

«Главный

бухгалтер»

пакет

«БЭСТ»

ваше

предложение

n

Задание 5

Рассчитать среднюю заработную плату желающих заниматься по

каждому направлению. Результаты оформить в таблице, где отметить

количество желающих заниматься по каждому направлению, их среднюю

заработную плату и их социальное положение в процентах.

ЛАБОРАТОРНАЯ РАБОТА № 3

Тема: Выбор программного и технического обеспечения

Основанием для выполнения работы являются результаты

проведенного предполагаемого опроса желающих приобрести навыки

работы на компьютере (результаты предыдущих выполненных заданий по

теме 4).

Для ведения предпринимательской деятельности фирма имеет

намерение арендовать помещение для организации компьютерного класса.

В классе должно быть 10 рабочих мест (стол и стул) для слушателей и

одно рабочее место для преподавателя. Желательно иметь шкаф или сейф

для хранения литературы, дискет и канцелярских принадлежностей.

Предполагается, что компьютеры приобретаются за счет кредита в

банке.

Задание 1

Обосновать выбор приобретаемого технического оборудования и

программного обеспечения и офисной мебели, предусмотрев

дополнительные услуги других фирм, если они для Вас необходимы.

Для этого:

1. Обосновать предлагаемые Вами критерии выбора приобретаемой

техники, программного обеспечения (ПО), офисной мебели и

14

дополнительных услуг других фирм. Результаты представить в табл. 10, 11 и 12.

2. Номенклатуру и цены приобретаемого оборудования,

программного обеспечения, офисной мебели и дополнительных услуг

других фирм взять из имеющихся прайс-листов фирм или информацию

получить, воспользовавшись услугами Internet (указать адрес, по которому

получена справка).

3. Для выявления условий приобретения лицензий воспользоваться

услугами Internet. Поскольку приобретаются компьютеры, то имеется два

варианта:

- приобретается 10 (11) лицензионных пакетов программ;

- приобретается 1 программа и 9 (10) лицензий.

Таблица 3.1 Приобретаемое техническое обеспечение

№ Наименование устройств Цена 1 ед, грн.

Количество

устройств

Сумма, грн.

…

Итого

Таблица 3.2 Приобретаемое программное обеспечение

№

Наименование программ

или услуг

Цена 1 ед,

грн.

Количество

программ или услуг

Сумма, грн.

…

Итого

Таблица 3.3 Приобретаемая офисная мебель

№

Наименование офисной

мебели

Цена 1 ед, грн.

Количество

предметов мебели

Сумма,

грн.

…

Итого

Задание 2

Результаты оформить в виде отчета, где указать выбранные Вами

финансовые источники для приобретения вычислительной техники,

программ и офисного оборудования. Это могут быть банковские кредиты,

отчисления от чистой прибыли.

15

ЛАБОРАТОРНАЯ РАБОТА № 4

Тема: Основной капитал

Капитал как категория выражает определенную сумму

материальных, денежных, информационных и интеллектуальных средств,

которые позволяют владельцу вести предпринимательскую деятельность.

Внешне капитал делится на производственный капитал, денежный

капитал и товарный.

Производственный капитал делится на основной и оборотный

капитал.

Основной капитал является главной частью капитала фирмы. Он

многократно используется в производственном цикле и по частям

переносит свою стоимость на произведенную услугу. Непосредственно

участвует в создании интеллектуальной ценностей и взаимосвязан с

конкурентоспособностью оказываемой услуги. Источником его

образования являются долгосрочные финансовые вложения, которые

достаточно продолжительный период используются с целью получения

прибыли.

В Украине принята единая типовая классификация, в соответствии с

которой основной капитал группируется по отраслевому признаку,

назначению, видам, принадлежности и использованию.

Для оценки основного капитала используются натуральные и

стоимостные единицы измерения. Если натуральное измерение

характеризует технический состав оборудования, то стоимостная оценка

позволяет изучить структуру и динамику основных средств для

начисления их износа.

Структура основного капитала - это доля каждой из групп в их общей

стоимости.

Для оценки движения основного капитала используется система

показателей: коэффициент обновления основного капитала, коэффициент

выбытия основного капитала, коэффициент прироста основного капитала,

коэффициент годности основного капитала.

Для оценки эффективности использования основного капитала

применяются общие и частные показатели: фондоемкость,

фондовооруженность и другие.

Полный износ возмещается заменой или приобретением нового

оборудования.

Ремонт устраняет частичный износ основного капитала. Ремонт

бывает восстановительный, текущий и капитальный.

Задание 1

Данные и результаты расчета представить в таблицах 4.2 и 4.3,

проанализировать состояние основного капитала Вашего предприятия.

Для этого:

16

1. Определить стоимость выбытия основного капитала.

2. Определить стоимость вводимого основного капитала.

3. Определить стоимость на конец года.

4. Коэффициент выбытия основного капитала.

5. Коэффициент ввода основного капитала.

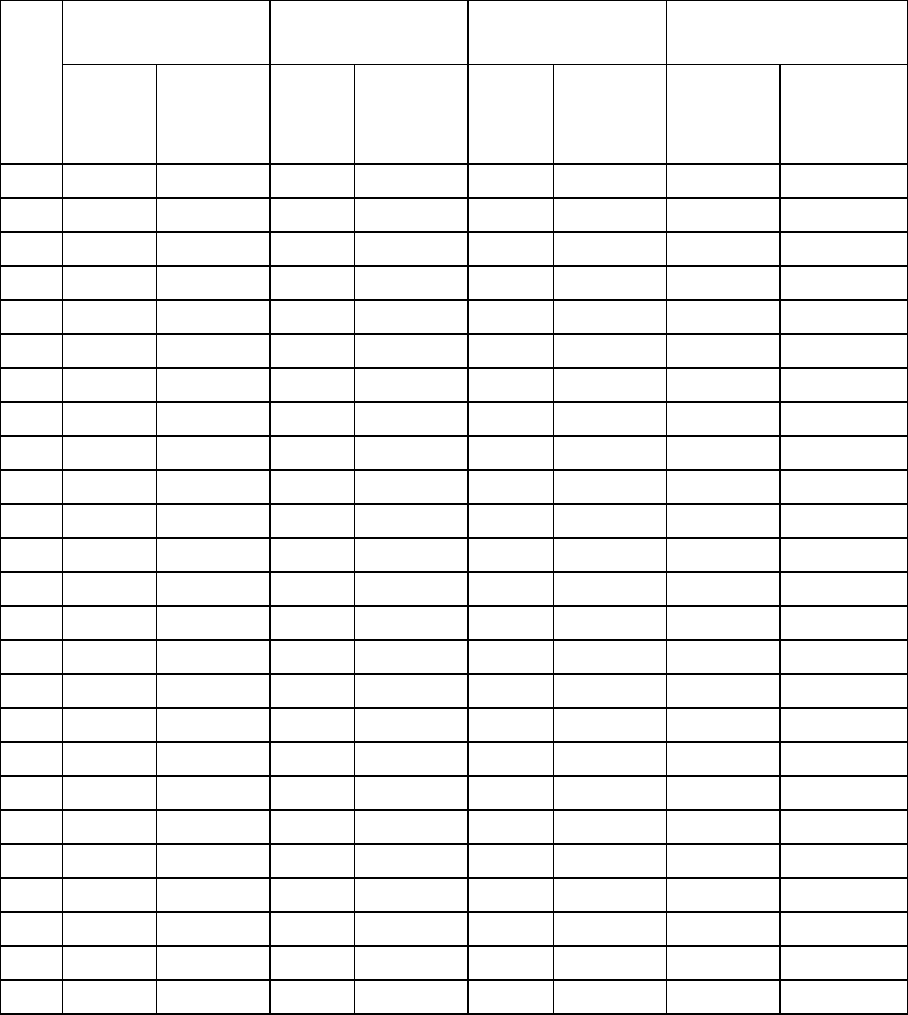

Таблица 4.1 Варианты работ по теме: Основной капитал

Первоначальная

стоимость, грн.

Износ основного

капитала, грн.

Поступление

основного капи-

Выбытие основного

капитала, грн.

№ по

жур-

налу

на нача-

ло года

на конец

года

на

начало

года

на конец

года

на

начало

года

на конец

года

на

начало

года

на конец

года

1 42353 49240 17803 19803 Х 12105 Х 2920

2 42533 49210 17202 19805 Х 12009 Х 2980

3 42900 49550 17000 19804 Х 12106 Х 2919

4 42560 49108 17111 19811 Х 12121 Х 2941

5 42135 49002 17201 19910 Х 12104 Х 2945

6 41999 49711 17220 19880 Х 12190 Х 2938

7 42645 49009 17121 19876 Х 12100 Х 2950

8 42192 49772 17901 19872 Х 12107 Х 2956

9 42157 49462 17333 19874 Х 12201 Х 2948

10 42571 49822 17851 19687 Х 12194 Х 2909

11 42691 49683 17835 19873 Х 12184 Х 2918

12 42138 49105 17340 19875 Х 12169 Х 2930

13 42665 49780 17777 19866 Х 12153 Х 2943

14 42198 49666 17908 19870 Х 12162 Х 2952

15 42312 49256 17880 19855 Х 12180 Х 2913

16 42510 49857 17852 19825 Х 12139 Х 2970

17 42798 49099 17831 19864 Х 12140 Х 2908

18 42668 49879 17656 19870 Х 12154 Х 2949

19 42919 49049 17804 19867 Х 12136 Х 2928

20 42000 49365 17809 19690 Х 12152 Х 2953

21 42174 49444 17898 19878 Х 12141 Х 2961

22 42655 49894 17864 19897 Х 12131 Х 2963

23 42199 49493 17833 19887 Х 12171 Х 2980

24 42577 49578 17822 19869 Х 12149 Х 2986

25 42890 49663 17844 19890 Х 12129 Х 2978

Задание 2

В течение года Вами куплена компьютерная техника, что привело к

изменению стоимости основного капитала. Внести соответствующие

изменения в таблицу и рассчитать показатели.

17

Задание 3

Рассчитать коэффициент обновления основного капитала и

коэффициент прироста основного капитала

Задание 4

Установить относится ли офисная мебель и программное обеспечение

к основному капиталу. Если "да", то выполнить задание 2.

Задание 5

Полученные результаты проанализировать и оформить в виде отчета.

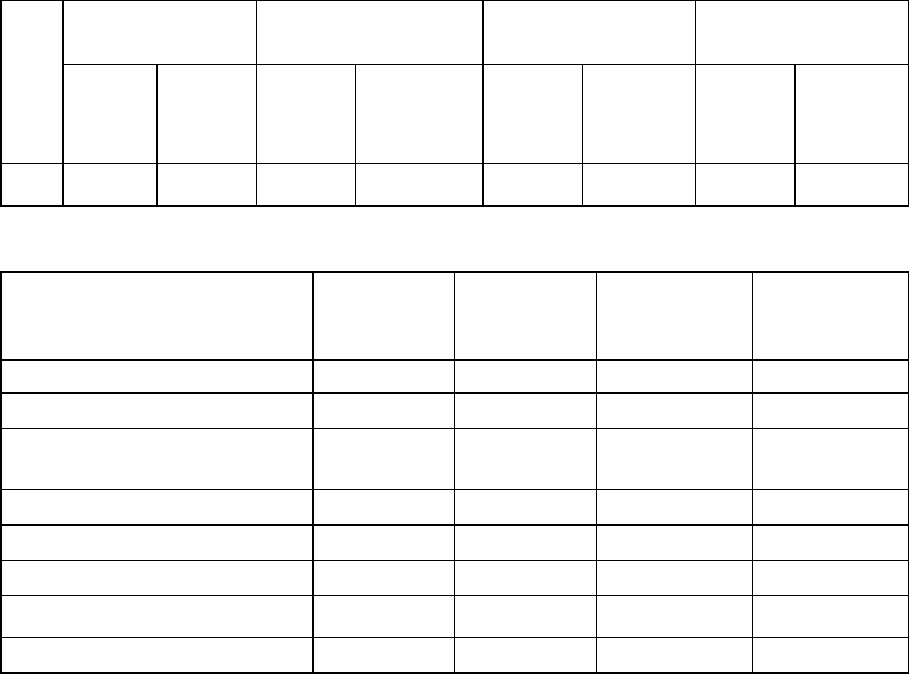

Таблица 4.2 Движение основных средств

Первоначальная

стоимость, грн.

Износ основного

капитала, грн.

Поступление

основного

Выбытие

основного

№ по

жур-

налу

на

начало

года

на конец

года

на

начало

года

на конец

года

на

начало

года

на конец

года

на

начало

года

на конец

года

Таблица 4.3 Состояние основного капитала

На начало

года, млн.

г

р

н.

На начало

года, %

На конец

года, млн.

г

р

н.

На конец

года, %

Первоначальная стоимость Х Х

Износ основного капитала Х Х

Поступление основного

капитала

ХХ

Выбытие основного капитала Х Х

Коэффициент износа ??

Коэффициент годности ??

Коэффициент обновления ?

Коэффициент выбытия ?

4.1 Амортизация

Изменение стоимости основного капитала связано с износом.

Различают физический и моральный износ. Физический износ – это когда

орудия труда утрачивают свою потребительскую стоимость. Моральный

износ – это обесценение основного капитала с связи с появлением более

современного оборудования и технологий.

Для обновления изношенного оборудования создаются

амортизационные фонды, которые образуются за счет амортизационных

отчислений, поступающих на расчетный счет организации после

реализации продукции или услуг.

Амортизационные отчисления – это денежное выражение суммы

18

износа, перенесенной стоимости основного капитала, на оказываемую

услугу. Размер годового амортизационного фонда зависит от средней

годовой стоимости основного капитала и нормы амортизации, последняя

зависит от нормативного срока службы. Существуют следующие способы

начисления амортизации:

- линейный (равномерный метод) – годовая сумма амортизации равна

произведению первоначальной стоимости объекта на норму амортизации,

которая зависит от срока его полезного использования;

- уменьшаемого остатка – при расчете принимаются во внимание

следующие величины: остаточная стоимость объекта на начало отчетного

года, норма амортизации и коэффициента ускорения (2 – для активной

части производственных основных средств, 3 – для имущества,

переданного по договору);

- списание стоимости по сумме чисел лет срока полезного

использования (ускоренный) – в расчет принимаются первоначальная

стоимость объекта и годовое соотношение числа лет, остающихся до конца

срока полезного использования и суммы чисел лет всего этого срока;

- списание стоимости пропорционально объему услуг -

амортизационные отчисления ставятся в зависимость от первоначальной

стоимости объекта, натурального показателя объема оказанных услуг и

предполагаемого объема за весь срок полезного использования.

Для структурной перестройки активной части основных средств, а

также для его модернизации используют метод ускоренной амортизации.

Малые предприятия наряду с применением ускоренной амортизации в

первый год эксплуатации списывают дополнительно как амортизационные

отчисления до 20 % первоначальной стоимости основных средств со

сроком службы свыше 3 лет.

Совместные предприятия используют специальные методы

ускоренной амортизации, где сумма амортизационных отчислений

перераспределяются по годам так, что 2/3 стоимости основных средств

списывается в первую половину нормативного срока службы.

Задание 1

Рассчитать амортизационные отчисления за приобретенные

компьютерную технику и программное обеспечение.

Для этого:

1. В соответствии с законодательством установить порядок расчета

амортизационных отчислений для основных средств фирмы Вашего

профиля, т.е. в случае, когда фирма занимается образовательными

услугами.

2. В соответствии с законодательством установить нормативный срок

службы компьютерной техники.

3. Амортизационные отчисления за технику (ПК) вычислить по

способу равномерных и ускоренных начислений и проанализировать

результаты.

19

4. Выбрать метод расчета амортизационных отчислений для Вашей

фирмы и обосновать сделанный выбор. Рассчитать норму амортизации по

годам амортизационного периода.

5. В соответствии с законодательством установить нормативный срок

службы программного обеспечения.

6. На программное обеспечение начислить амортизационные

отчисления (в соответствии с законодательством).

Задание 2.

Результаты проанализировать, представить в табличной форме

(таблица 4.4) и оформить отчет.

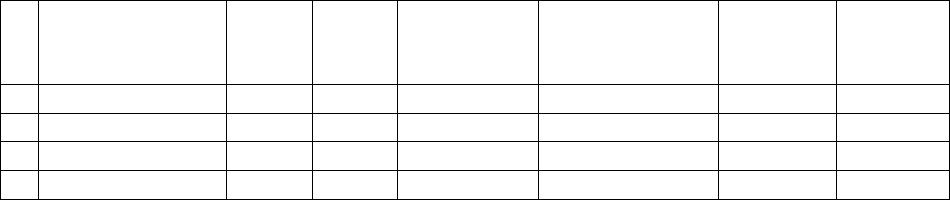

Таблица 4.4 - Амортизация, тыс. грн.

№

Наименование

объекта

Цена

за 1

ед.

Кол-

во,

шт

Стоимость

Амортизац.

отчисления за

месяц

Кол-во

месяцев

Оплата

за год

1 ПК

2 ПО

3 Прочие

Всего

4.2 Аренда

В условиях рынка развиваются арендные отношения. Аренда - это

временная передача владельцем имущества юридического права на

использование орудий труда и других элементов основного капитала

другому субъекту - арендатору.

Небольшой совет, который потребует время на принятие решения -

арендовать или не арендовать.

Во-первых, если Вы намерены арендовать помещение, то желательно

выполнить несколько простых расчетов, полезных и для Вас, и для

будущего бизнес-плана, например: 10 кв.м в офисе по 200 грн. за кв. м на 3

года – 6000 грн., и добавьте к этой сумме стоимость коммунальных услуг,

отчисления на содержание здания, удаление мусора, адаптацию

помещения под Ваши нужды и прочее.

Во-вторых, место, где предполагается разместить бизнес, будет

крайне интересовать Вашего собеседника в банке или другой финансовой

организации, так как местоположение в определенной мере влияет на

успех бизнеса.

В-третьих, возможность своевременного возврата денежных средств

за аренду помещения.

Расчет аренды помещения

1. Для расчета аренды необходимы данные о затратах за предыдущий

период по следующим статьям:

( у = ∑ а

і

, где а

і

- затраты по і-й статье):

- электроэнергия;

20

- вода;

- отопление;

- благоустройство (стоимость машин для вывоза мусора);

- противопожарная охрана;

- амортизационные отчисления;

- межведомственная охрана (если она есть);

- прочие расходы.

2. Расчет стоимости 1 кв. м площади рассчитывается как отношение

суммы затрат по всем статьям к общей площади, которую занимает

организация: с = у/s, где s - общая площадь.

3. В зависимости от местоположения организации: в пределах

города или в пригороде, - полученный результат (с) умножается на

поправочный коэффициент (b), который устанавливается администрацией

города.

Например, для города b =1,02, а для пригорода b = 0,85.

4. Стоимость 1 кв. м корректируется с учетом этажности и состояния

помещения (поправочный коэффициент устанавливается владельцем

имущества).

5. Расчетная стоимость 1 кв.м (d=у•b) не должна значительно

превышать установленной администрацией стоимости 1 кв. м для данного

региона. Поэтому устанавливаемая арендная плата за 1 кв. м

согласовывается с администрацией.

При расчете требуемой площади для фирмы необходимо учитывать:

- площадь одного рабочего места, норматив = 3 кв. м;

- площадь для дополнительной мебели;

- свободная площадь для перемещения слушателей и преподавателя.

Таблица 4.5 - Аренда помещения, грн.

№

п/п

Статьи

Стоимость

1 кв. м

за месяц

Требуемая

площадь,

кв. м

Итого за

месяц

Количество

месяцев

Итого

1 Площадь

Всего

Таблица 4.6 - Электроэнергия

№ Статьи Цена

1кВт, грн.

Коли-

чество

кВт в 1 час

работы

Коли-

чество

часов

работы

Коли-

чество

объектов

Итого

за

месяц

Итого,

грн.

1 ПК 0,20 200

2 Освещение

доп.

Всего