Лекции - Управление внешнеэкономической деятельностью

Подождите немного. Документ загружается.

Для лизинговой операции наиболее типична следующая схема. Арендодатель

заключает арендный контракт с арендатором и подписывает с производителем

оборудования контракт купли-продажи. Производитель передает арендатору предмет

аренды. Лизинговая компания за свой счет или посредством полученного в банке кредита

расплачивается с производителем и погашает кредит из арендных платежей.

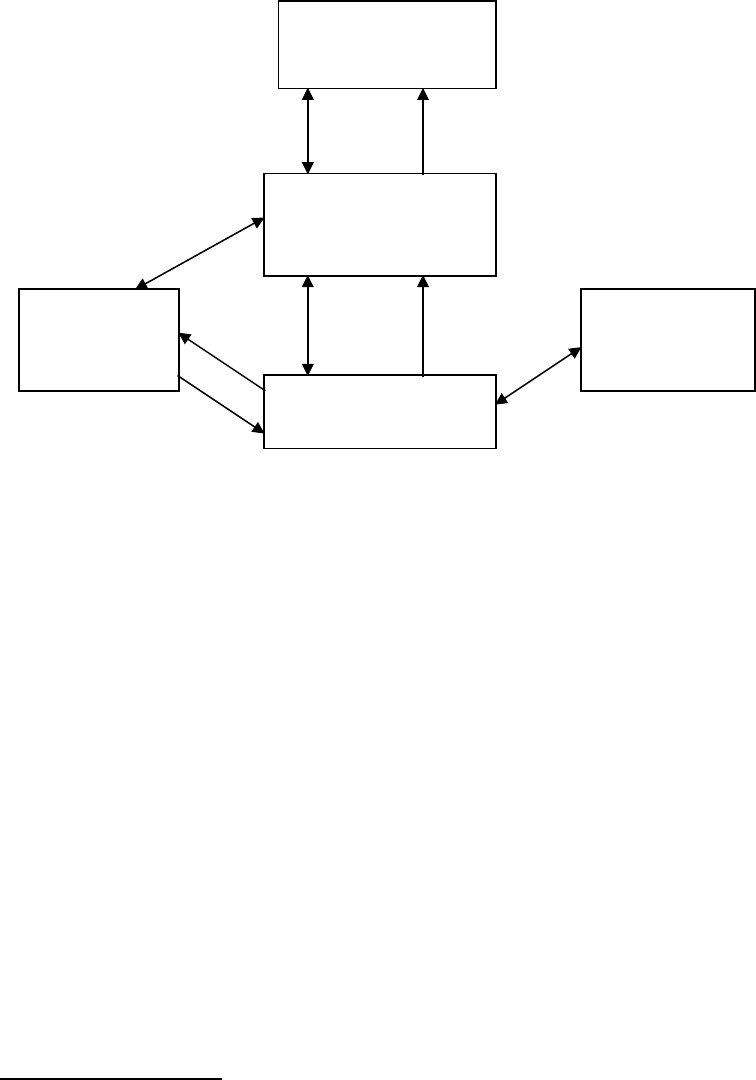

2. Лизинговую сделку можно представить в виде следующей схемы:

1 – кредитный договор;

2 – платежи по кредиту;

3 – договор купли-продажи;

4 – договор лизинга;

5 – арендные платежи;

6 – заявка на поставку предмета лизинга;

7 – договор страхования предмета лизинга;

8 – поставка предмета лизинга.

Рис. 8

1

Арендная плата включает периодические платежи в соответствии с процентом

амортизации оборудования, затраты лизинговой компании по привлечению необходимых

средств для его покупки, накладные расходы и прибыль лизинговой компании. Ставка

арендной платы должна обеспечивать арендодателю получение прибыли не ниже средней

1

Международные экономические отношения: Учеб.пособие для вузов/ Под ред. проф.

Л.Е.Стровского. – М.: ЮНИТИ-ДАНА, 2003. – 461 с.

71

Банк-кредитор

(финансовая

компания)

Поставщик

(продавец)

Лизингодатель

(лизинговая компания)

Лизингополучатель

1 2

3

4 5

Страховая

компания

6

7

8

нормы на вложенный капитал, а для арендатора стоимость аренды должна быть ниже

стоимости банковского кредита на приобретение машин и оборудования.

3. Существует две разновидности лизинговых операций: финансовый и оперативный

лизинг.

Финансовый лизинг представляет собой арендную сделку на срок, близкий к сроку

службы оборудования, в течение которого происходит полное возмещение всех расходов

арендодателя и обеспечение ему установленной прибыли за счет арендных отчислений.

Особенность также состоит в том, что невозможно расторгнуть договор в течение

основного срока аренды, т.е. срока, необходимого для возмещения расходов

арендодателя. В сделке финансового лизинга участвуют три стороны: арендатор,

арендодатель, поставщик оборудования. Арендодатель выполняет чисто финансовые

функции и заключает два договора: о лизинге с арендатором; контракт на закупку

оборудования с поставщиком.

В случае финансового лизинга арендуемое оборудование не может неоднократно

выступать предметом арендных соглашений, поскольку срок аренды обычно

устанавливается исходя из нормального срока его эффективной службы. Такая арендная

операция во многом напоминает обычную внешнеторговую сделку купли-продажи, но на

специфических условиях, схожих с формами товарного кредитования, с той лишь

разницей, что лизинг обеспечивает стопроцентное финансирование сделки, тогда как

обычное кредитование предусматривает, как правило, частичную оплату наличными.

4. Оперативный лизинг представляет собой сделку, не нацеленную на компенсацию

затрат арендодателя, связанную с приобретением сдаваемого в аренду оборудования в

течение основного срока аренды. Сроки этой сделки значительно меньше сроков

физического износа оборудования, что предполагает неоднократную сдачу в аренду

предмета оперативного лизинга. В оперативном лизинге арендные ставки обычно выше,

чем в финансовом, т.к. арендодатель, не имея гарантий полной окупаемости затрат,

вынужден учитывать возможный коммерческий риск.

Подобная операция в значительной степени представляет собой разновидность

продажи услуг, в частности по предоставлению техники во временное пользование и

потребление ее эксплуатационных возможностей. Такая аренда довольно часто

используется для предварительной проверки технико-экономических показателей

оборудования непосредственно в условиях эксплуатации.

29. Факторинг и форфейтинг

72

Понятие факторинга

Виды факторинга

Схема операции факторинга

Форфейтинг

1. Параллельно с возникновением в России рынка лизинговых услуг постепенно

формируется на финансовом рынке специальный сектор факторинговых операций.

Фактор-компанией называют компанию, которая тесно связана с банком или является

его дочерней фирмой; объект ее деятельности – факторинг.

Факторинг – 1) посредническая комиссионная деятельность банка или фактор-

компании при расчетах между поставщиками товаров и покупателями посредством

оплаты финансовых требований поставщиков с последующим взиманием долга с

покупателей; 2) перепродажа права на взыскание долгов либо коммерческая операция по

доверенности; 3) перепродажа активов, товаров с целью получения комиссионных.

1

Таким образом, факторинг представляет собой переуступку кредитором долговых

требований факторинговой компании, которая становится собственником еще не

оплаченных платежных требований и принимает на себя риск их возможной неоплаты.

Взамен продавец требований немедленно получает наличными определенную сумму

денег (от 75 до 85% стоимости продаваемых долговых требований). Остальную сумму за

вычетом издержек компании (комиссия фактор-компании составляет от 2 до 8%

стоимости поставленного товара) продавец требований получает от факторинговой

компании после оплаты клиентом всех долговых обязательств. При этом в факторинговых

соглашениях может предусматриваться возможность регресса, т.е. при отказе

плательщика произвести платеж продавец долговых требований будет обязан возместить

факторинговой компании нанесенный ущерб.

В мировой практике специальные фактор-компании, как правило, предлагают своим

клиентам полный комплекс факторинговых услуг – от учета и контроля за платежами и

поставками до прямого финансирования поставок.

Международный факторинг применяется в экспортной торговле. Он упрощает

получение наличных денег в ходе деловых операций экспортера, что имеет важное

1

Международные экономические отношения: Учебник для вузов/ Под ред. проф. В.Е.Рыбалкина. – 4-

е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001. – 519 с.

73

значение, так как при экспортных поставках осуществляется кредитование, нередко на

безоборотной основе, и в этом случае факторинг защищает от безнадежных долгов.

2. В число основных видов факторинга входят прямой и косвенный.

2

При прямом факторинге действует одна компания-фактор – по экспорту в стране

импортера-продавца, с которой экспортер имеет договор о факторинге. В соответствии с

соглашением о прямом факторинге по уступке права требования покупной цены фактор

вступает в прямые отношения с иностранным покупателем.

Косвенный факторинг предполагает наличие двух фактор-компаний: фактор по

экспорту и фактор по импорту (в стране импортера-покупателя). В данном случае

иностранный покупатель оплачивает стоимость экспортированной им продукции фактору

по импорту в своей стране, который этот платеж переводит фактору по экспорту, а

последний предоставляет обусловленную сумму экспортеру. Преимущество косвенного

факторинга состоит в том, что каждый из факторов имеет договорные отношения с

отечественным клиентом, кредитоспособность которого фактору известна.

Обычно выделяют две основные формы факторинга: раскрытый и нераскрытый.

1

При операциях в режиме раскрытого факторинга получение платежа осуществляется

через фактор, имеющий с экспортером договор, согласно которому фактор обязуется

приобрести подтвержденные краткосрочные долги иностранных покупателей. Иными

словами, экспортер уступает фактору право требования оплаты экспортируемого товара.

Покупатель оплачивает покупную цену не экспортеру, а фактору; при этом

неподтвержденные долги, подлежащие оплате, приобретаются фактором с правом на

регресс.

Если договоренности о факторинге не раскрываются зарубежному покупателю, речь

идет о нераскрытом факторинге; наиболее распространенный его вид – дисконтирование

счетов или выкуп счетов со скидкой.

По желанию экспортера фактор может профинансировать сделку в дополнение к

услугам по получению покупной цены. В этом случае он немедленно выплачивает

экспортеру до 80% балансовой стоимости по подтвержденным счетам и одновременно

предоставляет кредит иностранному покупателю.

3. Операцию факторинга можно представить в виде следующей схемы:

2

См. там же

1

Международные экономические отношения: Учебник для вузов/ Под ред. проф. В.Е.Рыбалкина. – 4-

е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001. – 519 с.

74

Фактор-компания

1 – анализ платежеспособности покупателя (аудит);

2 – поставка продукции;

3 – покупка платежных требований экспортера;

4 – предварительная оплата примерно 80% отфактурованных поставок;

5 – оплата покупателем требований банку за полученную продукцию;

6 – оплата банком экспортеру оставшихся 20%;

7 – экспортер платит фактор-компании комиссионные вознаграждения и процент

за кредит.

Рис.9

1

4. Форфейтинг предполагает покупку обязательств, погашение которых должно

быть осуществлено в будущем, при этом срок погашения значительно больше, чем

при факторинге (от 3 месяцев до 5-7 лет).

Использование форфейтинга предполагает, что покупатель готов внести

первоначальный платеж за покупаемый за границей товар (до 15% стоимости), а

затем оплачивать покупку частями через определенные (например, 6 месяцев)

периоды, что является одним из обычных условий соглашения о форфейтинге.

Покупатель-импортер выставляет экспортеру простые или переводные векселя на

весь срок действия соглашения, при этом он обязан совершать регулярные платежи.

Для осуществления форфейтинга экспортер заключает соглашение с одним из

банков (или специализированной форфет-компанией), готовым выполнить роль

форфетора, т.е. банка, которому экспортер продаст простые или переводные векселя,

выписанные импортером.

Получив векселя от импортера, экспортер продает их банку-форфетору (или

форфет-компании), который полностью принимает на себя риски, связанные с

1

Ковалева А.М. Курс лекций «Финансы, денежное обращение и кредит» – М.: Государственный

Университет Управления, 2003

75

Экспортер

(клиент банка)

Импортер (иностранный

покупатель)

1

5

2

3

4

6

7

возможностью неоплаты купленных требований, поскольку регресс на продавца

требований отсутствует.

Форфетирование дает экспортеру определенные выгоды, поскольку он получает

наличными за поставленный импортеру товар, а покупатель-импортер имеет кредит

от банка-форфетора на срок до 5-7 лет.

К недостаткам форфейтинга относят более высокую стоимость ресурсов по

сравнению с другими способами получения кредитных ресурсов. Кроме того, банки-

форфеторы, прежде чем дать согласие, производят очень тщательную проверку

кредитоспособности покупателя.

Использование факторинга и форфейтинга во внешнеэкономических сделках

связано с дополнительными рисками, в частности с политическими. Наиболее

широко форфейтинг применяется в западноевропейских странах, прежде всего в

Швейцарии. В России пока не накоплен достаточный опыт и отсутствует прочная

законодательная база для использования этих форм кредитования

внешнеэкономической деятельности, хотя уже имеется ряд примеров заключения

факторинговых соглашений.

30. Информационные услуги

Понятие информации.

Свойства информационных ресурсов

Рынок информационных услуг

1. Информация – сведения об окружающем мире, которые уменьшают

имеющуюся степень неопределенности; это данные, сжатые до удобной и быстрой

для воспроизведения человеком формы.

1

В современном мире информация является таким же важным и необходимым

ресурсом, как земля, капитал, труд.

2. Информационные ресурсы обладают рядом следующих свойств:

2

информация становится ресурсом только для разрешения конкретной

ситуации;

1

Международные экономические отношения: Учеб.пособие для вузов/ Под ред. проф.

Л.Е.Стровского. – М.: ЮНИТИ-ДАНА, 2003. – 461 с.

2

См. там же

76

использование ресурсов обеспечивает экономию материальных, трудовых,

энергетических ресурсов;

информационный ресурс неисчерпаем, по мере развития общества и роста

потребления знаний увеличивается;

информационные ресурсы допускают многократное использование;

использование ресурсов одним потребителем не препятствует использованию

его другим потребителем;

ресурс легко транспортируется с помощью информационных технологий.

3. На современном этапе для информационного обеспечения, включая сферу

международного и внешнеэкономического прогнозирования, характерны следующие

особенности:

3

значительное увеличение спроса на информацию в 80-х – начале 90-х гг. в

условиях замедления темпов экономического развития, ухудшения положения

на мировых товарных рынках и обострения конкурентной борьбы. Многие

фирмы начали ощущать нехватку информации для управления деятельностью

своих предприятий, и прежде всего для выработки рыночной стратегии,

разработки долгосрочных программ и выбора перспективных направлений

производства и сбыта. Повышение спроса на информацию вызвано также

общим усложнением структуры управления компаниями, необходимости

принятия ими аргументированных решений на основе прогнозной

информации;

внедрение принципиально новой технологии на базе быстрого развития

электронно-вычислительной техники, что позволило в развитых странах

создать эффективные национальные и международные информационные сети;

быстрое расширение программного обеспечения, составляющего базу новой

технологии в информационных системах, даже на фоне общих сравнительно

высоких темпов прироста основных составляющих информатики,

опережавших в конце 80-х – начале 90-х гг. основные показатели

экономического развития.

Важным аспектом функционирования рынка информационных услуг является

деятельность компаний-владельцев банков данных и посредников. Владельцами

информации являются издательские и исследовательские организации, обладающие

3

При подготовке вопроса использовались материалы лекций проф. Шаталина Ю.А. «Международные

коммерческие операции»; Государственный Университет Управления

77

финансовой и технической базой, имеющие филиалы и обширную сеть клиентов.

Владельцы информации получают от своих филиалов, клиентов и из других

источников данные, которые обрабатывают, хранят и на коммерческой основе

передают посредникам. В связи с возрастанием объема перерабатываемой

информации наиболее сложным вопросом для владельцев является выбор техники и

методов обработки, хранения массивов данных и их поиска, для решения которых

создается специальное программное обеспечение, вместе с массивами информации

составляющее банк данных. Для каждого такого банка вводится соответствующая

система организации массивов информации.

В информационный рынок входят деловая, правовая, экологическая, медицинская

и другая информация, информация для специалистов и массовая потребительская

информация. Мировой рынок информационных услуг подчиняется общим законам

конкурентной борьбы между взаимодействующими на этом рынке субъектами.

Рынок информационных услуг обычно подразделяется:

на глобальный (общепланетарный);

на международный (охватывающий группы стран);

на национальный (телевидение, радиовещание и другие СМИ);

на региональный (теле- и радиопередачи по определенному региону);

на локальный (местное радиовещание, местные газеты и журналы);

на точечный (информационные сети в учебных заведениях, научных

учреждениях, библиотеках, музеях).

Наиболее динамичной частью мирового информационного рынка является сектор

деловой информации, включающий информацию об отдельных товарных рынках и

рынках конкретных стран.

31. Реклама

1

Общие понятия

Виды рекламы

Участники рекламного процесса

Международная рекламная кампания: понятие и методы управления

1

При подготовке вопроса использовались материалы лекций проф. Шаталина Ю.А. «Международные

коммерческие операции»; Государственный Университет Управления

78

1. Рекламу можно определить как вид деятельности либо произведенную в ее

результате продукцию, целью которых является оказание целенаправленного

воздействия на выбранную потребительскую аудиторию.

В США и других развитых странах термин «реклама» означает рекламные

объявления в средствах массовой информации (в прессе, по радио, телевидению, на

щитовой рекламе) и не распространяется на мероприятия, которые проводятся с

целью продажи (sales promotion), на престижные мероприятия, нацеленные на

завоевание благожелательного отношения общественности (public relations), а также

на бурно развивающуюся в последнее время специфическую область рекламной

деятельности, суть которой заключается в связях производителя с потребителем

(direct marketing).

В практике российской рекламы, в отличие от западной, понятие рекламы шире. К

ней, в частности, относятся выставочные мероприятия, коммерческие семинары,

упаковка, печатная продукция (проспекты, каталоги, плакаты и т.д.),

распространение сувениров и другие средства стимулирования торговой

деятельности.

2. В зависимости от целей различают следующие виды рекламы:

первоначальная;

конкурентная;

сохранная.

Первоначальная реклама имеет целью ознакомить заранее установленный круг

возможных потребителей с новым для данного рынка товаром или услугами путем

сообщения подробных сведений о качестве, цене, способе потребления, месте

продажи товара или услуги и т.д. такая реклама должна убедить потребителя в

необходимости купить новый товар или воспользоваться услугой.

Конкурентная реклама направлена на то, чтобы выделить рекламируемый товар

из массы аналогичных товаров, выпускаемых конкурирующими фирмами, показать

его отличительные черты и убедить покупателя купить именно этот товар.

Сохранная реклама имеет целью поддержать спрос на ранее рекламируемый

товар, поэтому она носит лишь напоминающий характер. Иногда такая реклама

используется как временное воздействие на покупателя для ликвидации излишних

запасов товаров на складах производителей или торговцев и сезонной распродажи

товаров.

79

В зависимости от места проведения различают рекламу на внутреннем рынке и

экспортную, или внешнеэкономическую, рекламу.

Внешнеэкономическая реклама имеет свои особенности, но в общем цели,

принципы и средства рекламирования товаров на внешних рынках во многих

случаях те же, что и во внутренней торговле.

3. В рекламном процессе выделяют следующих участников:

рекламодатели;

рекламные агенты;

средства рекламы;

потребители.

Рекламодатель – платежеспособный заказчик рекламы и ее организатор. Обычно

рекламодателем выступает рекламная служба экспортера.

Функции рекламодателя:

- определение групп экспортных товаров, нуждающихся в рекламе;

- определение особенностей рекламирования этих товаров;

- планирование рекламной деятельности, включающей создание рекламных

материалов и проведение целевых рекламных кампаний;

- планирование ассигнований на рекламу;

- подготовка договоров с исполнителем (рекламным агентством) на создание

рекламных материалов и размещение рекламы в средствах ее распространения, на

проведение рекламных мероприятий и т.д.

Рекламное агентство – организация-исполнитель, осуществляющая по заказам

рекламодателей творческие и исполнительские работы, связанные с созданием

рекламной продукции, разработкой, а также осуществлением комплексных

рекламных кампаний и отдельных рекламных мероприятий, и получающая за это

вознаграждение как от рекламодателя, так и в виде комиссионных от средств

распространения рекламы.

Услуги, предоставляемые рекламным агентством:

- подготовка рекламных материалов и их размещение в прессе, на радио и

телевидении;

- проведение рекламных мероприятий на выставках и ярмарках;

- разработка, изготовление, монтаж и техническое обслуживание средств

наружной рекламы;

- разработка товарных знаков и фирменного стиля;

80