Лекции по Краткосрочной финансовой политике

Подождите немного. Документ загружается.

Конспект лекций по краткосрочной финансовой политике предприятия стр. 41

Математическое ожидание

числа нехватке запасов

Стоимость

Резервны

й запас

Удовлетворен

ный спрос

в течение цикла в течение

года

нехватки

запасов

резервного

запаса

Суммарная

0,18 0,18

60 700 10*0,007+

20 *0,003=0,13

0,13*6=

0,78

0,78*1=

0,78

60*0,1 =6 6,78

50 690 10*0,16+

+20*0,007

+30*0,003=0,39

0,39*6=

2,34

2,34*1=

2,34

50*0,1=5 7,34

40 680 10*0,03*+

+20*0,016+

+30*0,007+

+40*0,003=0,95

0,95*6=

5,7

5,7*1= 5,7 40*0,1=4 9,7

В приведенных расчетах предполагалось, что спрос не бывает выше 720 деталей за время поставки.

Как видно из расчетов, минимальная сумма стоимости нехватки запасов и стоимости хранения

резерва составляет 6,78 при величине резервного фонда в 60 единиц.

5. Планирование и управление готовой продукцией

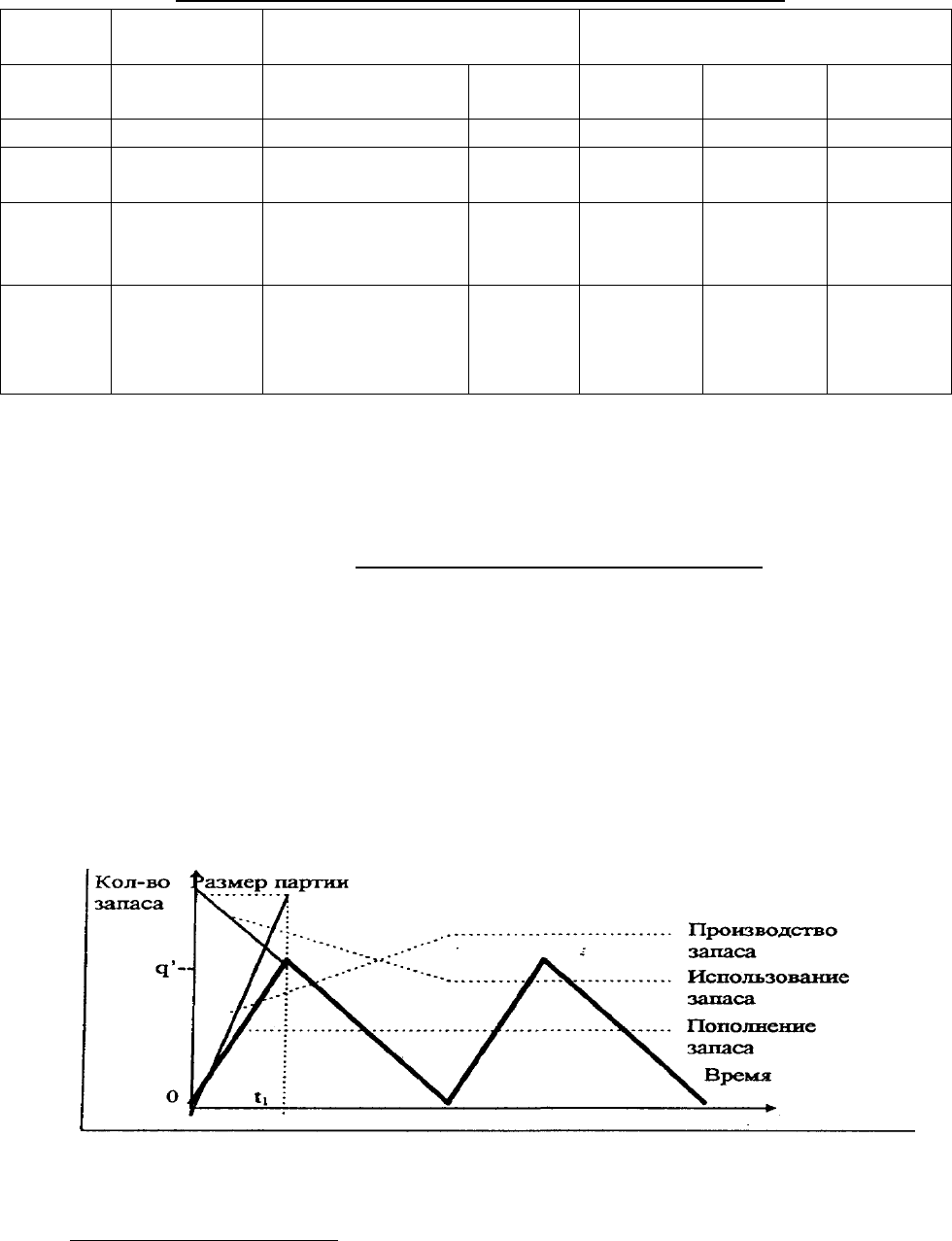

5.1. Оптимальная производств. партия (модель производства партии продукции)

Модель производства партии продукции

В предыдущих разделах рассматривались модели "управления запасами, в которых

предполагалось, что использование запасов происходило после того, как весь объем товаров был

получен (произведен). Таким образом, максимальный объем запасов на складе совпадал с объемом

заказа. Характерные ситуации, адекватные такой модели, представлены в торговой деятельности.

Для многих случаев на производстве характерными являются ситуации, когда партия деталей,

производимых на одном станке, сразу же используется в производстве на другом станке с меньшей

производительностью (скоростью). Поэтому максимальный объем запасов не будет совпадать с

размером заказа. Для определения оптимального количества заказа возможно использование формулы

для ОРЗ. При этом необходимо определить средние постоянные запасы. Иллюстрация такого подхода

представлена на рисунке 2.1.

Рис. 2.1. Модель производства партии продукции

В такой ситуации не происходит скачкообразного изменения запасов на величину заказа.

ПОСТРОЕНИЕ МОДЕЛИ: Введем обозначения:

Р - уровень производства (количество единиц продукции, выпускаемой за отчетный период);

D - потребность (спрос) на выпускаемый товар;

Q - размер одной производственной партии в натуральных показателях;

Q/P - период времени, за который будет произведена одна партия товара;

Q/D - период времени между запусками производства;

Chl = P*Ch - стоимость хранения единицы товара за отчетный период;

Со1 - стоимость перезапуска производства - фиксированные затраты, зависящие от количества

запусков производства .(по аналогии со стоимостью размещения одного заказа).

Конспект лекций по краткосрочной финансовой политике предприятия стр. 42

Предположим, что спрос постоянный и определенный, продукция выпускается равномерно в

течение периода Q/P и поступает на склад непрерывно и равномерно в течение периода производства.

АЛГОРИТМ РЕШЕНИЯ

Для решения данной задачи воспользуемся выводами, полученными в теории оптимального

размера заказа.

Готовая продукция убывает со скоростью "D".

Во время производственного цикла продукция пребывает со скоростью "Р" и одновременно

убывает со скоростью "D", в итоге так как P>D, продукция пребывает со скоростью "P-D".

Максимальный уровень продукции на складе, равен (время производственного цикла * скорость

пребывания продукции на складе)= Q/P*(P-D)=Q((P-D)/P) и достигается в конце производственного

цикла.

Зная максимальный уровень продукции на складе мы можем рассчитать среднее количество

продукции на складе, которое будет равно:

P

DPQ

Qcp

2

)(

, (1.30)

Когда суммарные затраты на хранение будут равны

P

DPQCh

ТС

2

)(*1

, (1.31)

Суммарные затраты, зависящие от размера производственной партии определяются по формуле:

P

DPQPCh

Q

DCo

P

DPCh

Q

DCo

ТС

*2

)(**

*1

2

)(*1

*1

, (1.32)

Как и в теории оптимального размера заказа - оптимальный размер производственной партии

будет наблюдаться при равенстве затрат на хранение и на перезапуск производства. Минимум функции

соответствует такому объему заказа (производства), где производная равна нулю. Продифференцировав

функцию общих затрат ТС по q и приравняв ее нулю, получим:

DP

P

Ch

DCo

Qopt

*

1

*1*2

, (1.33)

• Формула для оптимального размера партии содержит уравнение для оптимального размера

заказа и поправочный коэффициент:

DP

P

K

, (1.34)

• Если Р очень большой (т.е. вся производственная партия производится или поступает на склад

одномоментно), то значение коэффициента примерно равно единице и оптимальная производственная

партия примерно равна оптимальному размеру заказа.

• Если Р близко по значению к D, то значение коэффициента, а, следовательно, и оптимальной

производственной партии, стремится к бесконечности или, к непрерывному производству. В такой

ситуации для управления готовой продукцией обращаются к методам управления уровнем

производства, в зависимости от колебаний спроса и запасов готовой продукции.

6. Управление дебиторской задолженностью

6.1. Кредитная и инкассационная политика предприятия

Экономические условия и кредитная политика фирмы оказывают основное влияние на уровень

дебиторской задолженности фирмы. Контролю подлежит соотношение увеличения спроса на

продукцию, уровня оплаты и затрат на содержание дополнительной дебиторской задолженности

Переменные, в значительной степени определяющие средний период взыскания задолженности и долю

потерь по безнадежным долгам: сущность дебиторской задолженности, продолжительность срока

кредитования, скидку и инкассационную программу фирмы.

1) Коммерческий кредит

Предоставление коммерческого кредита дебиторам происходит, когда имеются:

• затраты из-за расширения отдела сбыта, увеличения объема технической работы, в том числе

проверки дополнительных счетов, и обслуживания дополнительного объема дебиторской

задолженности. Предположим, что эти затраты вычитают из прибыли, получаемой от дополнительных

продаж для того, чтобы определить объем чистой прибыли для расчетных целей;

Конспект лекций по краткосрочной финансовой политике предприятия стр. 43

• другие затраты влечет за собой увеличение вероятности потерь по безнадежным долгам. Для

начала предположим, что потерь по безнадежным долгам нет;

• наконец, существует возможность возникновения затрат, связанных с дополнительной

дебиторской задолженностью, в результате: 1) увеличившегося объема продаж и 2) увеличившегося

среднего периода возврата.

Если новых потребителей привлекают смягченные нормативы кредитоспособности, возврат

задолженности этих покупателей, вероятно, будет происходить медленнее, чем возврат задолженности

нынешних покупателей. Кроме того, более свободное расширение .кредита может побудить нынешних

покупателей быть менее добросовестными в отношении своевременности оплаты своих обязательств.

а. Пример торговой скидки.

Для определения величины прибыли от более свободных условий мы должны знать, какова

прибыль от дополнительных продаж, дополнительный спрос на нашу продукцию, увеличившаяся

продолжительность среднего периода возврата и необходимая прибыль на инвестированный капитал.

Предположим, продукция фирмы продается по цене 10 руб. за единицу, из которых 8 руб.

представляют собой переменные расходы до налогообложения, включая расходы отдела по работе с

дебиторами. Фирма работает не на полную мощность, и увеличение объема продаж может произойти

без какого-либо роста постоянных расходов. Поэтому предельная прибыль на каждую дополнительную

единицу реализованной продукции - это разница между продажной ценой и переменными

производственными расходами на единицу продукции, или 10 руб. - 8 руб. = 2 руб.

Сейчас годовой объем продаж в кредит достигает уровня 2,4 млн руб. и нет глубинных

изменений в объеме этих продаж. Фирма может снять ограничения с кредита, в результате чего срок

задержки в оплате для новых покупателей будет составлять в среднем 2 месяца. Предположим, что

нынешние покупатели не изменят своих платежных обычаев. Ожидается, что увеличение периода

кредита увеличит объем реализации на 25%, т. е. до 3 млн руб. в год. Увеличение на 600 000 руб.

соответствует 60 000 дополнительных единиц, если предположить, что цена единицы изделия

останется прежней. Наконец, предположим, что возможные издержки фирмы по содержанию

дополнительной дебиторской задолженности — 20% от вложения средств в дополнительную

задолженность.

Эта информация сводит исследование к выбору между дополнительной прибылью от роста

объема продаж и возможными затратами, связанными с увеличившимся вложением средств в

дебиторскую задолженность. На основании этих данных можно сделать расчет, который представлен в

табл. 3.1.

Таблица 3.1.

Прибыль от увеличения объема продаж = 2 руб. * 60 000 единиц = 120 000 руб.

Дополнительная дебиторская задолженность = (дополнительный объем продаж/оборачиваемость

дебиторской задолженности) = 600 000 руб./6 = 100

000 руб.

Вложения в дополнительную дебиторскую

задолженность

= (переменные издержки/продажная

цена)*(дополнительная дебиторская задолженность)

(0,80)(100 000 руб.) = 80 000 руб.

Прибыль, необходимая для покрытия

издержек вложения средств в

дополнительную дебиторскую

задолженность

= 0,20 * 80 000 руб. = 16 000 руб.

Так как прибыль от дополнительного объема продаж, составляющая 120 000 руб., намного

превышает прибыль, необходимую для компенсации дополнительных вложений в дебиторскую

задолженность, равную 16 000 руб., нужно хорошо осознавать, что следует снизить нормативы

кредитоспособности (увеличить период коммерческого кредита).

Оптимальная кредитная политика будет заключаться в более свободном расширении

коммерческого кредита до тех пор, пока дополнительная прибыль от увеличившегося объема продаж не

станет равна прибыли, требуемой для покрытия издержек по дополнительной дебиторской

задолженности, необходимой для достижения такого объема продаж.

б) Условия кредита

Конспект лекций по краткосрочной финансовой политике предприятия стр. 44

Срок кредита. Условия кредита включают продолжительность срока кредита и предоставляемую

скидку. Условие "2/10, чистых 30" означает, что если вексель оплачивается в течение 10 дней с момента

выписки, предоставляется скидка 2%; платеж должен произойти в течение 30 дней. Следовательно,

срок кредита — 30 дней.

Предположим, что фирма увеличивает срок кредита с 30 до 60 дней. Средний период невозврата

дебиторской задолженности для нынешних покупателей растянулся с 1 до 2 месяцев. Результатом

является увеличение объема продаж до 360.000 руб. и эти новые покупатели платят также в течение 2

месяцев. Вся дополнительная дебиторская задолженность складывается из 2 составляющих.

• Первая представляет собой дебиторскую задолженность, связанную с увеличившейся

реализацией.

• Другая составляющая общей дополнительной дебиторской задолженности представляет собой

результат инкассации, относящейся к первоначальным продажам. Прежняя дебиторская

задолженность возвращается медленнее из-за более высокого уровня дебиторской задолженности.

Расчет, основанный на данных об этих затратах, приведен в табл.3.2. Соответствующее

сравнение - это сравнение прибыли от дополнительных продаж с возможными затратами по

дополнительному вложению средств в дебиторскую задолженность.

Так как прибыль от дополнительных продаж, равная 72 000 руб., превышает долю прибыли,

необходимую для дополнительных вложений в дебиторскую задолженность, равную 49 600 руб., имеет

смысл изменить срок кредита с 30 до 60 дней.

Прибыль от дополнительного объема продаж больше, чем средства для компенсации

дополнительных вложений в дебиторскую задолженность, большая часть которых (вложений)

происходит из-за нынешних покупателей, замедляющих свои платежи.

Таблица 3.2

Прибыль от увеличения объем, продаж =2 руб. * 36 000 ед. = 72 000 руб.

Дополнительная дебиторская задолженность,

связанная с новыми продажами

=(новый объем продаж/оборот дебит. зад-ти) = 360

000 руб./б = 60 000 руб.

Дополнительные вложения в дебиторскую

задолженность, связанные с новым объемом

продаж

= переменные издержки/продажная цена) *

(дополнительная дебит, зад-ть) =(0,80)(60 000 руб.)

=48 000 руб.

Существующий уровень дебиторской

задолженности

=(годовой объем продаж/оборот деб. зад-ти) = 2,4

млн. руб./12 = 200 000 руб.

Новый уровень дебиторской задолженности,

связанный с первоначальным объемом продаж

= 2,4 млн. руб./6 = 400 000 руб.

Дополнительные вложения в дебиторскую

задолженность, связанные с первоначальным

объемом продаж

=

400 000 руб. - 200 000 руб. = 200000 руб.

Всего дополнительных вложений в

дебиторскую задолженность

= 48 000 руб. + 200 000 руб. = 248000 руб.

Накладные издержки дополнительных

вложений

= 0,20 * 248 000 руб. = 49 600 руб.

в) Предоставляемая скидка

Изменение скидок — это попытка ускорить выплату дебиторской задолженности. Здесь мы

должны определить, будет прибыль от ускорения инкассации больше, чем возмещение потерь от роста

скидки. Если это так, то действующая политика скидок должна быть изменена.

Предположим, что годовой объем продаж фирмы - 3 млн руб., средний период невозврата

дебиторской задолженности - 2 месяца, условия продажи - чистых 45 дней без предоставления скидки.

Следовательно, средние остатки дебиторской задолженности составляют 500 000 руб. При условии

2/10,чистых 45 средний период инкассации может быть уменьшен до 1 месяца

(0,6*10дней+0,4*60дней), так как 60% покупателей (в денежном выражении) воспользуются 2-

процентной скидкой.

Альтернативные издержки в связи со скидкой для фирмы равны 0,02*0,6*3 млн. руб., или 36 000

руб. ежегодно. Оборачиваемость дебиторской задолженности ускорится до 12 раз в год, следовательно,

Конспект лекций по краткосрочной финансовой политике предприятия стр. 45

в среднем дебиторская задолженность сократится с 500 000 руб. до 250 000 руб. (т. е. 3 000 000 руб. /12

= 250 000 руб.).

Таким образом, в результате ускоренного возврата фирма дополнительно получает 250 000 руб.

Стоимость высвобождаемых денежных средств равна альтернативным издержкам их хранения. Если

предположим, что норма прибыли равна 20%, то экономия на альтернативных издержках составит 50

000 руб.

Экономия здесь возникает из-за того, что эффект от ускорения возврата превышает затраты по

предоставлению скидки. Фирме следует ввести 2-процентную скидку.

2) Риск невозвращения кредита

Рассмотрим не только сроки невозврата, но и то, что часть счетов дебиторов не оплачивается.

Предположим, что рассматриваем действующую политику относительно условий коммерческого

кредита (объем продаж 2 400 000 руб.) вместе с двумя новыми, и ожидается, что они дадут результаты

(табл. 3.3.)

Таблица 3.3.

Существующая

политика

Политика

А

Политика

В

Спрос (объем продаж), руб. 2 400 000 3 000 000 3 300 000

Риск невозврата кредита по дополнительным продажам, % 2 10 18

Средний период инкассации по дополнительным продажам,

месяцев

1 2 3

В среднем 2% выручки от первоначального объема продаж, составляющей 2,4 млн руб., фирма

никогда не получает; 10% выручки от дополнительных продаж в сумме 600 000 руб. никогда не будут

получены согласно политике А, и 18% выручки от дополнительных продаж в сумме 300 000 руб.

согласно политике В. Аналогично по среднему периоду невозврата. Это число месяцев относится к

годовому обороту дебиторской задолженности 12 раз, 6 раз и 4 раза соответственно.

Дополнительная прибыль, рассчитанная в соответствии с этими новыми стратегиями

нормативов кредитоспособности (условиями коммерческих кредитов), показана в табл. 3.4. Для

предприятия выгодно принять политику А и не нужно заходить так далеко в снижении нормативов

кредитоспособности, как при политике В. Предельная выгода положительна при переходе от

действующей политики к политике А и отрицательна при переходе от политики А к политике В.

Таблица 3.4.

Политика А Политика В

1. Дополнительный объем продаж 600 000 300 000

2. Прибыль от дополнительных продаж (20%) 120 000 60000

3. Дополнительные потери по безнадежным долгам (дополнительный

объем продаж* доля потерь по безнадежным долгам)

60000 54000

4. Дополнительная дебиторская задолженность (дополнительный объем

продаж/оборачиваемость дебиторской задолженности)

100 000 75000

5. Инвестиции в дополнительную дебиторскую задолженность (0,8*

дополнительная дебиторская задолженность)

80000 60000

6. Прибыль, необходимая для компенсации дополнительных вложений

(20%)

16000 12000

7. Потери по безнадежным долгам плюс дополнительная прибыль,

необходимая для компенсации вложений

76000 66000

8. Дополнительная прибыль (стр. 2-стр. 7) 44000 (6 000)

6.2. Анализ и контроль дебиторской задолженности

В управление задолженностями задействованы следующие функции:

• оценка покупателя (поставщика) с точки зрения способности выполнения временных и

количественных условий договоров,

• мониторинг счетов,

Конспект лекций по краткосрочной финансовой политике предприятия стр. 46

• работа по просроченной задолженности,

• анализ и контроль зачетных схем.

Мониторинг счетов — задача управленческого учета. Информация, предоставляемая системой

управленческого учета, включает в себя:

• анализ дебиторской задолженности по срокам возникновения, составление реестра старения

счетов;

• расчет среднего срока оборачиваемости задолженности;

• анализ поступлений в процентах от выручки (платежей в процентах от себестоимости), от

суммы текущей и просроченной задолженности;

• анализ поступлений (платежей) по видам расчетов;

• определение суммы безнадежных долгов на основании накопленной статистики и экспертных

данных.

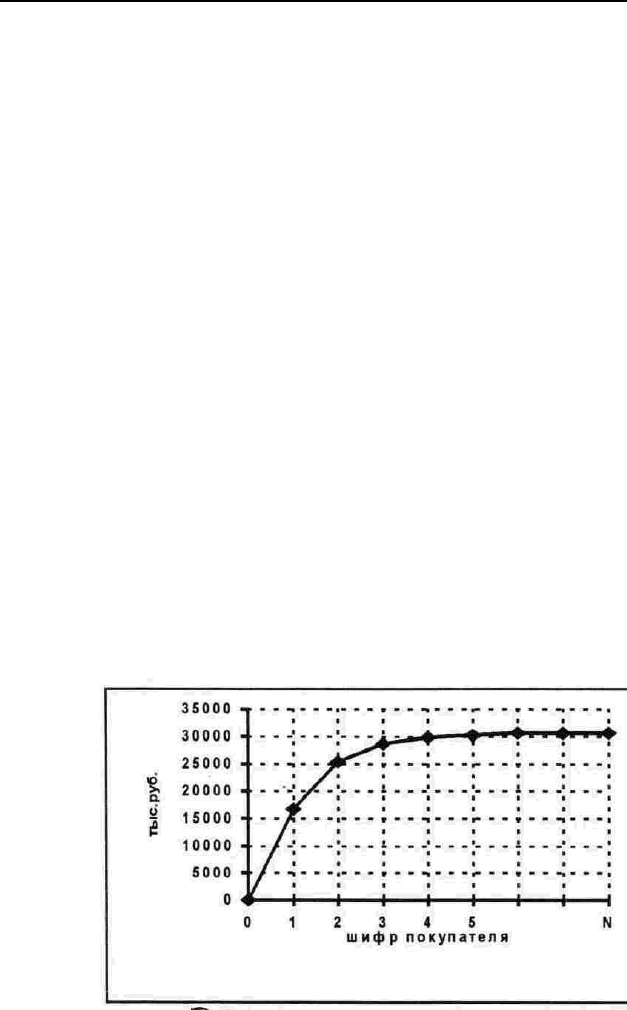

Для анализа задолженности возможно применение АВС-анализа (анализа по Парето).

Использование данного метода позволяет применять различные методики и графики анализа для

различных категорий задолженности. Анализ по Парето позволяет установить приоритеты в

деятельности на основании четко определенных критериев.

Схема АВС-анализа дебиторской задолженности

1. Составить перечень остатков задолженности в порядке убывания (от самого большого до

самого маленького).

2. Присвоить каждому покупателю шифр-номер.

3. Разбить покупателей на три группы-категории по объему задолженности (А - 70-75%, В - 15-

20%, С -10-15% от суммы задолженности).

4. Начертить график задолженности нарастающим итогом начиная с самой большой суммы

(рис.3.1).

Рис. 3.1. Распределение дебиторов по категориям по методу АВС-анализа

Рассматривая деление на категории как главный критерий в управлении дебиторской

задолженности, важно отметить следующие эффекты :

Конспект лекций по краткосрочной финансовой политике предприятия стр. 47

• уменьшение числа безнадежных долгов: безнадежный долг категории А может оказаться

катастрофой; безнадежный долг категории С хотя и нежелателен, но вряд ли будет иметь такие же

последствия для финансовой устойчивости предприятия,

• рост ликвидности: усилия, направленные на погашение долгов категории С, могут увенчаться

солидным уменьшением среднего срока задолженности, но слабо отразиться на ликвидности;

небольшое увеличение среднего срока задолженности категории А приведет к серьезному ухудшению

ликвидности,

• увеличение прибыли: усилия, нацеленные на погашение долгов категории С, слабо отразятся

на прибыли.

7. Дополнения и методические указания

7.1. Коммерческий (торговый) кредит

Торговый кредит — средства, подлежащие оплате поставщикам и подрядчикам. День оплаты

может быть намного позже дня фактического получения товара или оказания услуги. В связи с этим в

деловой практике принято предоставлять скидки при срочной оплате.

Например, компания А продает товар на условиях "2/10, чистые 30". Это значит, что при оплате

в течение 10 дней покупатель получит скидку 2%, иначе стоимость должна быть оплачена в течение 30

дней.

Пусть компания Б покупает у А продукции ежегодно на 12 млн. руб.

С учетом 2% скидки ежедневные покупки составят:

11 760 / 360 = 32,7 тыс. руб.

Если Б пользуется скидкой (укладывается в 10 дней), ее кредиторская задолженность составит в

среднем:

10 · 32,7 = 327 тыс. руб.

Это и есть кредит от поставщика.

Если Б оплачивает счета через 30 дней, то кредиторская задолженность составит:

30 · 32,7 = 981 тыс. руб.

Получается, что Б получит дополнительный кредит в размере:

981 - 327 = 654 тыс. руб.

Однако будет потеряно право на сидку в размере 240 тыс. руб. Т. е. можно определить

стоимость дополнительного кредита:

240/654 · 100% = 36,7 %

Если компания Б не имеет возможности для займов по ставке ниже 36,7%, ей не следует

отказываться от скидки.

Мы видим, что коммерческий кредит может оказаться очень "дорогой" формой краткосрочного

финансирования, когда скидка предоставлена, но не использована.

Стоимость коммерческого кредита уменьшается по мере того, как увеличивается срок кредита

по сравнению со сроком действия скидки. Если бы в нашем примере условие было "2/10, чистые 60",

годовой процент составил бы: (2/98) · (360/50)= 14,7%.

Связь между годовым процентом стоимости коммерческого кредита и количеством дней

действия скидки показана на рис. 1.1.

Дни от даты выставления счета

Конспект лекций по краткосрочной финансовой политике предприятия стр. 48

Рис.1.1. Годовая процентная ставка по сумме кредиторской задолженности при условии

"2 к 10"

Предположим, условия скидки — 2/10. Мы видим, что стоимость кредита уменьшается по мере

увеличения его срока. Таким образом, если фирма не использует скидку, стоимость коммерческого

кредита уменьшается с увеличением длительности периода, на который фирма может отсрочить

платеж.

Приведем формулу для расчета приблизительных процентных издержек отказа от использования

скидок в пересчете на год:

скидкикредита

действиягонеоплачено

ПериодтьДлительносдисконта

дисконта

360

%100

%

(1.1)

Для нашего примера:

%7,36%100

1030

360

2100

2

Фактически годовая процентная ставка еще выше. При условиях "2/10 чистые 30" компания в

течение года 18 раз будет иметь платный кредит, выплачивая по нему проценты. Фактическая

ежегодная стоимость кредита составит:

%8,43%1001

2100

2

18

Итак, коммерческий кредит в 327 тыс. руб. за 10 дней является бесплатным, а остальные 654

тыс. руб. стоят 36,7%. Руководство фирмы всегда должно использовать бесплатную составляющую, а

платную - с учетом стоимости альтернативных источников займа.

Как один из источников краткосрочного финансирования выступают "начисления" — еще не

выплаченная задолженность, начисленная по заработной плате, налогам, процентам и дивидендам.

Счета начислений представляют собой источник спонтанного финансирования даже в большей

степени, чем счета кредиторов. Наиболее распространенные счета начислений — это счета заработной

платы и налогов. Расходы по этим счетам начисляются, но сразу не оплачиваются.

Таким образом, начисления представляют собой "бесплатное" финансирование. Оказание услуг

оплачивается, но работники не получают заработную плату и не ожидают этого до тех пор, пока не

закончится период, за который производится оплата. Длительность этого периода определяет

руководство компании, хотя на нее могут влиять и профсоюзы, а также конкуренция нанимателей на

рынке труда.

Начисленная заработная плата частично контролируется компанией, поскольку она может

изменять частоту выплаты зарплаты и, таким образом, влиять на объем финансирования. Если

временной интервал между последним рабочим днем периода, за который выплачивается заработная

плата и днем выплаты остается постоянным, то чем менее часты дни выплаты, тем больше объем

финансирования. Предположим, недельный объем фонда заработной платы составляет 400 000 руб., а

средняя сумма начислений 200 000 руб. Если бы компания могла увеличить свой платежный период с

одной недели до двух, сумма выплат в конце периода составила бы 800 000 руб. Средняя сумма

начисленной заработной платы была бы 400 000 руб. (800 000 руб. разделить на 2). Следовательно,

компания увеличивает объем своего беспроцентного финансирования на 200 000 руб.

7.2. Банковский кредит

Коммерческим банкам выгоднее работать с краткосрочными кредитами, так как они

заинтересованы в возврате средств в течение одного года. Краткосрочные кредиты дают возможность

компании оперировать минимальными денежными средствами и планировать свою деятельность даже

при неопределенных обстоятельствах.

Выделяют несколько видов кредитов:

1). Необеспеченный кредит (без имущественного залога) допустим, если фирма располагает

превосходным рейтингом кредитоспособности и финансируемый проект обеспечивает моментальный

приток денежных средств.

Конспект лекций по краткосрочной финансовой политике предприятия стр. 49

2). Кредиты под залог предоставляются при низкой кредитоспособности предприятия. Залогом

могут выступать товарно-материальные запасы, ценные бумаги или основные средства.

3). Кредитные линии позволяют получать повторяющиеся кредиты в пределах оговоренной

суммы.

Преимущества:

незамедлительный доступ к средствам;

возможность использовать заемные средства в необходимом объеме;

немедленное возвращение долга при поступлении денежных средств на счет.

Недостатки кредитной линии:

необходимость предоставления имущественного залога;

предоставление банку дополнительной финансовой информации;

банк может ограничивать деятельность компании, устанавливая пределы

капиталовложений или требуемого минимального уровня оборотного капитала;

необходимость поддержания неснижающегося остатка на счете.

1. Аккредитив — гарантирует оплату банком обязательств (переводного векселя) клиента на

определенную сумму в течение указанного периода. Оплата производиться по представлении

доказательств произведенной отгрузки или выполнении других условий.

Проценты по кредитам колеблются во времени в зависимости от состояния экономики,

политики Центрального Банка. Кроме того, ставки возрастают для более рискованных заемщиков, а

также по мелким ссудам из-за постоянных издержек.

Процентные ставки назначаются тремя способами:

1. Простой процент;

2. Дисконтированный процент;

3. Заранее объявленный процент.

Простой процент

При кредите с простым процентом заемщик получает номинальную сумму кредита, а затем при

наступлении срока погашения выплачивает эту сумму плюс проценты за кредит.

Процент

Сумма кредита (2.1)

Если срок кредита меньше года, то фактическая процентная ставка будет отличаться от

объявленной простой:

Фактическая ставка =

11

m

ном

m

r

, (2.2)

где r

ном

- объявленная простая ставка, годовых;

m - число периодов кредита в год.

Если по условиям кредита на счете должен оставаться неснижаемый компенсационный остаток,

то фактическая ставка будет выше объявленной.

Номинальная ставка

1 - Доля остатка во всей сумме (2.3)

Дисконтированный процент

При кредите с дисконтированным процентом банк вычитает процент заранее, т.е. заемщик

получает меньше номинальной суммы займа.

Процент

Номинальная стоимость - Процент (2.4.)

Если срок займа меньше года, то фактическая ставка определяется по формуле:

Фактическая ставка =

1

.

1

m

ПроцентстоимостьНом

Процент

(2.5)

Простой процент

=

Фактическая ставка =

Дисконтированный

процент

=

Конспект лекций по краткосрочной финансовой политике предприятия стр. 50

При использовании компенсационного остатка:

Номинальная ставка (2.6)

1 - Номинальная стоимость - Доля остатка

Заранее объявленный процент

Заранее объявленный процент рассчитывается на основе объявленной ставки, а затем

добавляется к объявленной сумме, чтобы заемщик мог получить номинальный размер кредита.

Процент выплачивается с первоначальной суммы полученных средств, хотя сумма долга ежемесячно

гасится равными долями. Поэтому фактическая ставка выше объявленной приблизительно в 2 раза.

Процент (2.7)

Полученная сумма / 2

7.3. Факторинг

Факторинг — прямая продажа дебиторской задолженности банку или финансовой компании без

регресса; покупатель берет на себя все кредитные риски и риски по востребованию денежных средств.

В соответствии с договором банк обязуется оплатить сумму предоставленных ему платежных

требований вне зависимости от того, оплатили ли свои долги контрагенты.

Целью факторингового обслуживания является немедленное инкассирование средств (или

получение их на определенную в факторинговом договоре дату) вне зависимости от

платежеспособности плательщика. Доходы, получаемые продавцом, равны номинальной стоимости

дебиторской задолженности минус комиссионные.

В факторинговых операциях участвуют три стороны:

• факторинговая компания (или факторинговый отдел банка);

• клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая

соглашение с факторинговой компанией;

• предприятие (заемщик) — фирма-покупатель товара.

Стоимость соглашения факторинга включает комиссионные фирмы-фактора, процент за

досрочную оплату предоставленных документов и скидки с номинальной суммы дебиторской

задолженности (при высоком кредитном риске). Комиссия устанавливается в процентах от суммы

счета-фактуры (обычно на уровне 1,5—2,5%). Соответственно с увеличением объема сделки растет и

сумма комиссий. Процентная ставка за кредит, как правило, на 1—2% выше ставок денежного рынка

(рынка краткосрочных кредитов).

Обычно банк оплачивает единовременно 80—90% стоимости счета-фактуры; 10—20% — это

резерв, который будет возвращен после погашения дебитором всей суммы долга.

Например, сумма факторинговой операции составляет 200 тыс. руб., аванс — 90%, комиссия

фактора — 3% плюс ежемесячный процент за аванс — 2%. Фирма, продавшая фактуру счета, получит:

200 тыс. руб. (общая сумма счетов)

минус 20 тыс. руб. (резерв)

минус 6 тыс. руб. (комиссия фактора)

минус 4 тыс. руб. (% за аванс)

Итого: 170 тыс. руб.

Преимущества факторинга:

быстрое предоставление денежных средств,

снижение накладных расходов на содержание отдела по работе с покупателями и заказчиками,

получение финансовых консультаций,

обеспечение возможности получения авансов, особенно необходимых при сезонных операциях,

укрепление позиций балансового отчета компании.

Недостатки факторинга:

высокая стоимость факторинговой операции,

негативное впечатление, складывающиеся у покупателей в результате смены держателя

дебиторской задолженности.

Фактическая

ставка

=

Фактическая

ставка

=