Лекции по Краткосрочной финансовой политике

Подождите немного. Документ загружается.

Конспект лекций по краткосрочной финансовой политике предприятия стр. 21

предел

Восстановление денежного запаса

Время

Рис.3.3. Модель Миллера – Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами)

рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных

потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то

предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах

вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным

бумагам. Реализация модели осуществляется в несколько этапов:

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно

постоянно иметь на расчётном счёте (она определяется экспертным путём исходя из средней

потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статическим данным определяется вариация ежедневного поступления средств на

расчётный счёт (V).

3. Определяются расходы (Рх) по хранению средств на расчётном счёте (обычно их

принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим

на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина

предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной

практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчётном счёте (S) по

формуле:

S =

3*

3*Рт * V

4 * Px

3

.

5. Рассчитывают верхнюю границу денежных средств на расчётном счёте (Ов), при превышении

которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ов=Он+S

6.Определяют точку возврата (Тв) – величину остатка денежных средств на расчётном счёте, к

которой необходимо вернуться в случае, если фактический остаток средств на расчётном счёте выходит

за границы интервала (Он, Ов): Тв = Он +1/3*S.

Пример

Приведены следующие данные о денежном потоке на предприятии:

- минимальный запас денежных средств (Он) – 10 тыс. долл.;

- расходы по конвертации ценных бумаг (Рт) – 25 долл.;

- процентная ставка – 11,6% в год;

- среднее квадратическое отклонение в день – 2000 долл.

С помощью модели Миллера – Орра определить политику управления средствами на расчётном счёте.

Решение

1. Расчёт показателя Рх:

(1+Рх)365=1,116,

отсюда: Рх=0,0003, или 0,03% в день.

2. Расчёт вариации ежедневного денежного потока:

V=2 000

2

=4 000 000.

3. Расчёт размаха вариации по формуле:

S =

3*

3* 25*4 000 000

4 * 0,0003

3

= 18 900 долл.

4. Расчёт верхней границы денежных средств и точки возврата:

Ов=10000+18900=28900 долл.

Тв=10000+1/3*18900=16300 долл.

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

Конспект лекций по краткосрочной финансовой политике предприятия стр. 22

Таким образом, остаток средств на расчётном счёте должен варьировать в интервале (10 000, 18

900); при выходе за пределы интервала необходимо восстановить средства на расчётном счёте в

размере 16 300 долл.

Понятие «чистый флоут»

Чистый флоут = платёжный флоут – инкассируемый флоут.

Флоут – чек в процессе инкассации.

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

Конспект лекций по краткосрочной финансовой политике предприятия стр. 23

4. Планирование и управление товарно-материальными запасами

В качестве одного из важнейших направлений деятельности менеджера компании выступает

управление запасами. Это является следствием того, что достижение максимальной рентабельности

собственного капитала возможно в основном двумя способами: повышением эффективности

(рентабельности) производственной деятельности и повышением оборачиваемости активов.

Действительно, капитал, замороженный в виде запасов, не только не приносит «процентов» на

вложенный капитал, но и требует затрат по хранению.

Поэтому современные компании стараются минимизировать уровень запасов. С другой стороны,

нехватка запасов также приводит к потерям как материальным - затраты на срочную покупку и

доставку, так и не выражающихся непосредственно в денежном виде - потеря доверия клиентов. Таким

образом, необходимо построение такой системы управления запасами, которая бы минимизировала

издержки по владению запасами. При этом в отношении определенной категории запасов

предприятием вырабатывается соответствующая политика управления. Для организации этого процесса

в первую очередь необходимо проведение анализа товарно-материальных запасов.

4.1. Анализ товарно-материальных запасов (метод А-В-С)

В управлении запасами классификация проводится на основе денежной ценности (стоимость

единицы запасов умножают на потребность в натуральных единицах).

При ранжировании используют правило любителей пива - "20% людей выпивают 80% пива" или

"на небольшое количество позиций запасов приходится значительная денежная ценность".

При этом выделяют три основные категории товарно-материальных запасов (рис. 1.1)

КАТЕГОРИЯ А Небольшое количество позиций, имеющих наибольшую денежную ценность

КАТЕГОРИЯ В Среднее количество позиций, имеющих среднюю денежную ценность

КАТЕГОРИЯ С Большое количество позиций, имеющих небольшую денежную ценность

Рис. 1.1 Особенности управления запасами при методике АВС

Категория А - для управления запасами из данной категории применяются наиболее сложные

методики, тщательно отслеживается оборот и наличие данных запасов на складе; особое внимание

уделяется работе с поставщиками данных запасов, небольшие ошибки в управлении запасами данной

категории приводят к большим потерям.

Категория В - применяются те же методики управления, но в них используют более простые,

приближенные расчеты, большие ошибки при управлении недопустимы, так как они приводят к

большим потерям.

Категория С - применяются упрощенные методы управления запасами, как правило, используют

большой объем 1 заказа, создают избыточные страховые запасы (в разумных пределах), реже

отслеживается состояние запасов на складе; затраты на скрупулезное управление данным видом

запасов не компенсируются экономией от эффективного управления, основная задача управления

данной категорией запасов - постоянное наличие их на складе.

Пример: Проведение классификации по методу А-В-С

1.Подсчитаем потребность в сырье на 1999 г. предприятия "Альфа" и, зная стоимость единицы

сырья, вычислим денежную ценность = (потребность в шт).*(стоимость 1 шт.)

2.Сгруппируем все 153 вида сырья в порядке убывания денежной ценности (табл. 4.1) и выделим

основные категории товарно-материальных запасов.

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

100%

90%

50%

5% 20% 100%

Денежная ценность

Количество позиций

А

В

С

Конспект лекций по краткосрочной финансовой политике предприятия стр. 24

Таблица 4.1

№ п/

п

Наименование вида сырья Стоимость сырья

тыс. руб.

Удельный вес, % Совокупный

процент

Категория

Всего

34 227 167 100

1 Флаконы 10 мл. 10 249 193 29,9 29,9 А

2 Пробирки АБ Ир-119 5 610 707 16,4 46,3 А

3 Сахара молочный 4 484 310 13,1 59,9 А

4 Фенилацетамид 3 347 347 9,8 69,2 В

5 Бутилацетат 2 160 457 6,3 75,5 В

6 Колпачки для цеха 3,14 1 780 979 5,2 80,7 В

7 Коробка 50-ти местная 1 298 776 3,8 84.5 В

8 Масло подсолнечное 1 215 257 3,6 88,1 В

9 Короб 797 741 2,3 90,4 В

10 Бутанол 664 182 1,9 92,3 С

11 Мука соевая 406 674 1,2 93,5 С

И другие 142 вида сырья 2 221 544 8,5 100 С

В итоге выделим 3 категории сырья, используемого на предприятии:

Категория А - 3 позиции, денежная ценность которого составляет почти 60%

Категория В - 6 позиций, денежная ценность которых составляет около 30%

Категория С -144 позиций, денежная ценность которых меньше 10%

В дальнейшем, ориентируясь на потребность и стоимость данных сырьевых запасов,

предприятием будет выработана политика управления каждой из категории запасов.

4.2. Планирование и управление запасами

Для создания на предприятии эффективной системы управления запасами с целью минимизации

совокупных издержек владения необходим широкий спектр информации.

4.2.1. Информация, необходимая для эффективного управления запасами

Прогноз спроса (потребности) ( D ) - как правило, прогноз спроса по месяцам с учетом сезонных

колебаний. Может быть постоянным и переменным (в единицах).

Переменный спрос - это такой спрос, при котором существует вероятность отклонения

реального дневного спроса от среднего дневного спроса.

Время выполнения заказа (Тп) - время, которое проходит с момента заказа товаров у поставщика

до прихода товара на склад. Время выполнения заказа так же может быть постоянным и

переменным.

При переменном времени выполнения заказа существует вероятность того, что товар

поступит на склад позже установленного срока.

"Степень неопределенности" прогноза спроса и времени выполнения заказа определяют через

среднее квадратичное отклонение (), которое рассчитывают исходя из статистических данных работы

компании и оценки изменения данных показателей в будущем.

Для эффективного управления запасами необходимо знать величины трех основных видов

затрат, связанных непосредственно с запасами:

Стоимость хранения запасов ( C

h1

) - затраты, связанные с хранением единицы запасов за отчетный

период (в ден. ед.).

Стоимость хранения 1 денежной единицы запасов (С

h

) - затраты, связанные с хранением 1

денежной единицы запасов за отчетный период (в %, долях от стоимости).

Стоимость выполнения заказа ( C

о1

) - затраты, связанные с выполнением одного заказа на покупку

товаров (в ден. ед.).

Убытки из-за недостатка запасов (С

d1

) - затраты , которые несет компании вследствие отсутствия

единицы запасов на складе в нужное время. Эти затраты могут быть связаны как с простоем

оборудования, так и с потерями вследствие снижения объема продаж, (в ден. ед.).

Можно сказать, что общая сумма стоимости запасов состоит из трех компонентов:

затраты, связанные с владением запасами;

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

Конспект лекций по краткосрочной финансовой политике предприятия стр. 25

затраты по заказу запасов;

затраты, связанные с нехваткой (дефицитом) запасов.

Естественно, в данном случае управляющего интересует только переменная составляющая таких

затрат. Практически любая система управления запасами стремится минимизировать эти затраты.

Классификация затрат по компонентам:

1. Затраты, связанные с владением материалами:

1.1. Коммерческие затраты

1.1.1. Проценты:

1.1.2. Страхование;

1.1.3. Налоги на капитал, вложенный в запасы (налог на имущество).

1.2. Затраты на хранение

1.2.1. Содержание складов;

1.2.2. Операции по перемещению запасов.

1.3. Затраты, связанные с риском потерь вследствие

1.3.1. Устаревания;

1.3.2. Порчи;

1.3.3. Замены одного вида материала на складе другим;

1.3.4. Замедления темпов потребления данного продукта.

1.4. Возможности получения прибыли путем вложения средств в следующих альтернативных

направлениях:

1.4.1. Увеличение производственной мощности;

1.4.2. Снижение стоимости продукции;

1.4.3. Капиталовложения в другие предприятия;

1.4.4. Выплата дивидендов.

2. Затраты, связанные с размером партий:

2.1. Выдача и закрытие заказов;

2.2. Ведение соответствующих переговоров;

2.3. Подготовка производства:

2.3.1. Наладка оборудования;

2.3.2. Испытание первого образца изделия;

2.3.3. Брак, полученный при наладке оборудования;

2.3.4. Потери времени на период освоения операций.

2.4. Потери мощности при изменении видов работ.

2.5. Затраты на перемещение партий, оперативное планирование и расходы, связанные с ускорением

оборота оборотных средств.

2.6. Риск исчерпания запасов.

3. Затраты, связанные с дефицитом запасов:

3.1. Ускорение доставки поступающих материалов:

3.1.1. Расходы на связь;

3.1.2. Расходы на разъезды;

3.1.3. Оплата агента;

3.1.4. Дополнительные расходы, связанные с малыми размерами партий.

3.2. Ускорение движения запасов на предприятии:

3.2.1. Затраты на изменение графика очередности заказов;

3.2.2. Дополнительные затраты, связанные с дроблением партий.

3.3. Ускорение поставки отгружаемых материалов:

3.3.1. Расходы на связь;

3.3.2. Расходы на перевозку товаров отдельными партиями;

3.3.3. Премии за быструю транспортировку.

3.4. Коммерческие убытки и расходы - потеря прибылей и рост доли накладных расходов, связанный с.

сокращением объема продаж из-за отсутствия требуемых товаров:

3.4.1. Конкуренты предприятия получают возможность установить связи с ее заказчиками;

3.4.2. Заказчики побуждаются к размещению заказов у других поставщиков;

3.4.3. Необходимость затрат времени на восстановление связей с клиентами;

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

Конспект лекций по краткосрочной финансовой политике предприятия стр. 26

3.5. Дополнительные расходы на поощрение мероприятий по сохранению уровня продаж.

4. Затраты на управление запасами:

4.1. Затраты на обучение:

4.1.1. Технического персонала;

4.1.2. Управленческого аппарата;

4.2. Затраты на содержание:

4.2.1. Технических служащих;

4.2.2. Конторских служащих.

Исходя из данной классификации, общее уравнение стоимости запасов имеет следующий вид:

ТС

= Со

+Ch

+Cd

, (1.1)

где Со

- стоимость заказа партии; Ch

- стоимость хранения; Cd

- стоимость нехватки запасов.

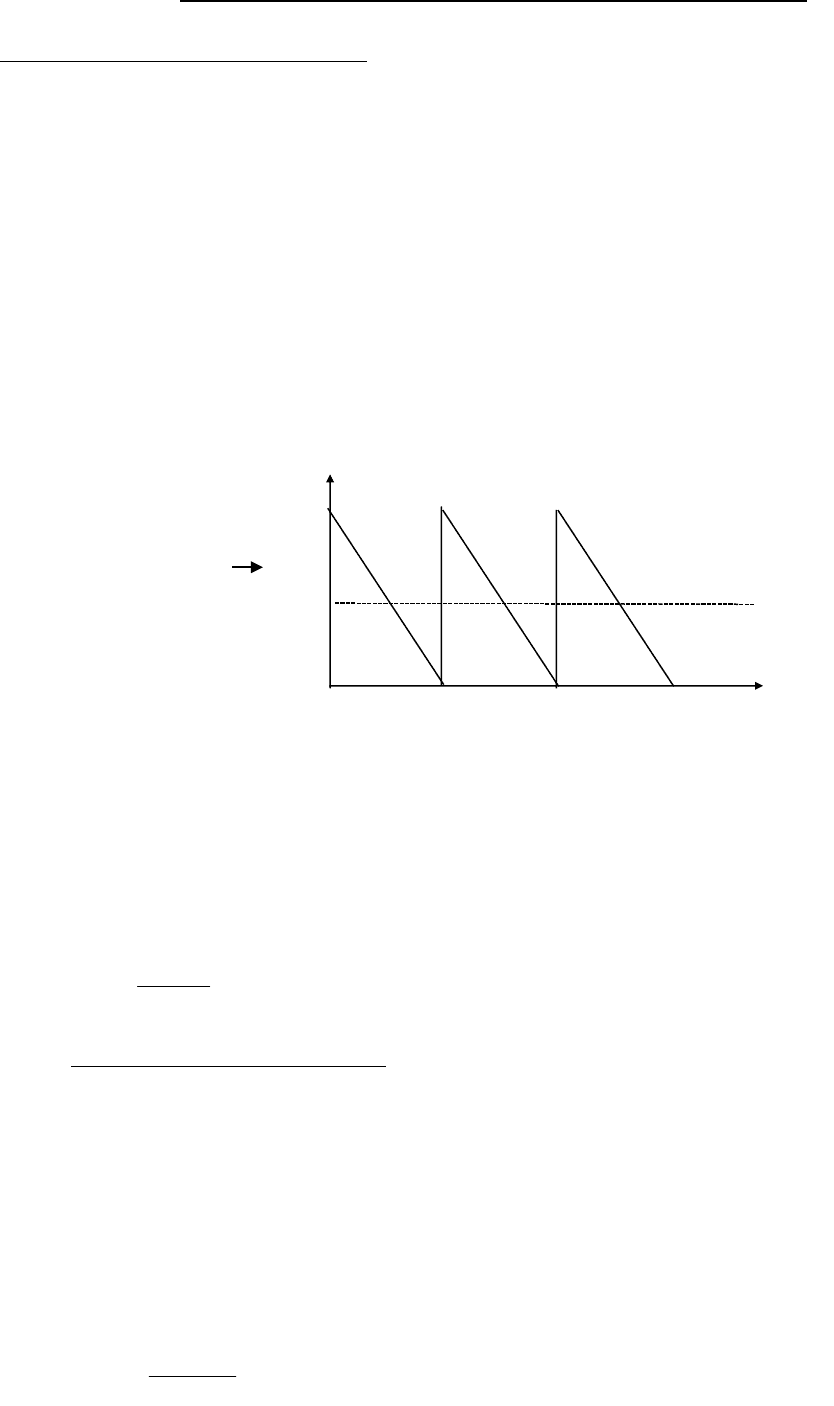

Для данной модели основные условия:

1. Q - объем 1 заказа; закупки производятся равномерно;

2. товарно-материальные запасы расходуются равномерно;

3. следовательно, средний объем запасов на складе - Q/2 (рис.1.2).

Рис. 1.2. Динамика изменения остатка товаров на складе.

Суммарная стоимость хранения запасов

Пусть Chl - стоимость хранения единицы запасов. Тогда для расчета стоимости хранения

необходимо затраты по хранению одной единицы запасов Chl за период (год) умножить на количество

запасов в течение каждого дня периода. Стоимость хранения всех запасов в течение года равна

стоимости хранения среднего уровня запасов, или Q/2 единиц:

Суммарные затраты на хранение имеют следующий вид:

2

*1 QCh

Сh

, (1.2)

Суммарная стоимость выполнения заказа

Стоимость выполнения заказа связана с фиксированными затратами на выполнение заказа и не

зависит от размера заказа; включает в себя следующие затраты:

• стоимость подготовки документов, включая стоимость рабочего времени сотрудников, занятых

этим;

• транспортные расходы (только фиксированная часть);

• командировочные и курьерские расходы.

Все затраты на выполнение заказа, зависящие от его объема (т.е. переменные), относят на

стоимость самих запасов и не включают в стоимость выполнения заказа.

Если спрос на продукцию известен и зафиксирован на уровне D единиц в год, то при объеме

заказа ( партии) в Q единиц , количество заказов составит D/Q , а цикл заказа Тц =Q/D.

Суммарная стоимость выполнения заказа (Со) определяется по формуле:

Со

=

Q

DСo *1

, (1.3)

где D - потребность за период (ед.); Q - объем заказа (ед.); Col - стоимость выполнения 1 заказа

(руб.)

Суммарная стоимость нехватки запасов

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

Остаток

товаров на

складе

Q

Q/2

Время

Конспект лекций по краткосрочной финансовой политике предприятия стр. 27

Суммарная стоимость нехватки запасов определяется так же как и стоимость хранения, т. е.

средний уровень единицы нехватки запасов умножается на стоимость нехватки единицы запасов.

2

*1

d

CdCd

, (1.4)

где d – максимальное количество единиц дефицита (нехватки) запасов за период (год).

4.2.2. Основная модель управления запасами (определение оптимального размера

заказа)

ПОСТАНОВКА ЗАДАЧИ определить размер заказа, при котором затраты, связанные с

оборотом запасов сырья и материалов, будут минимальны.

ПРЕДПОЛОЖЕНИЯ ДЛЯ МОДЕЛИ

• Потребность в запасах постоянна и определенна

• Цены на запасы не изменяются значительно

• Время поставки равно нулю

• Отсутствие запасов на складе не допустимо

• Весь объем заказа поставляется одновременно

• Заказы на разные виды запасов осуществляются независимо друг от друга

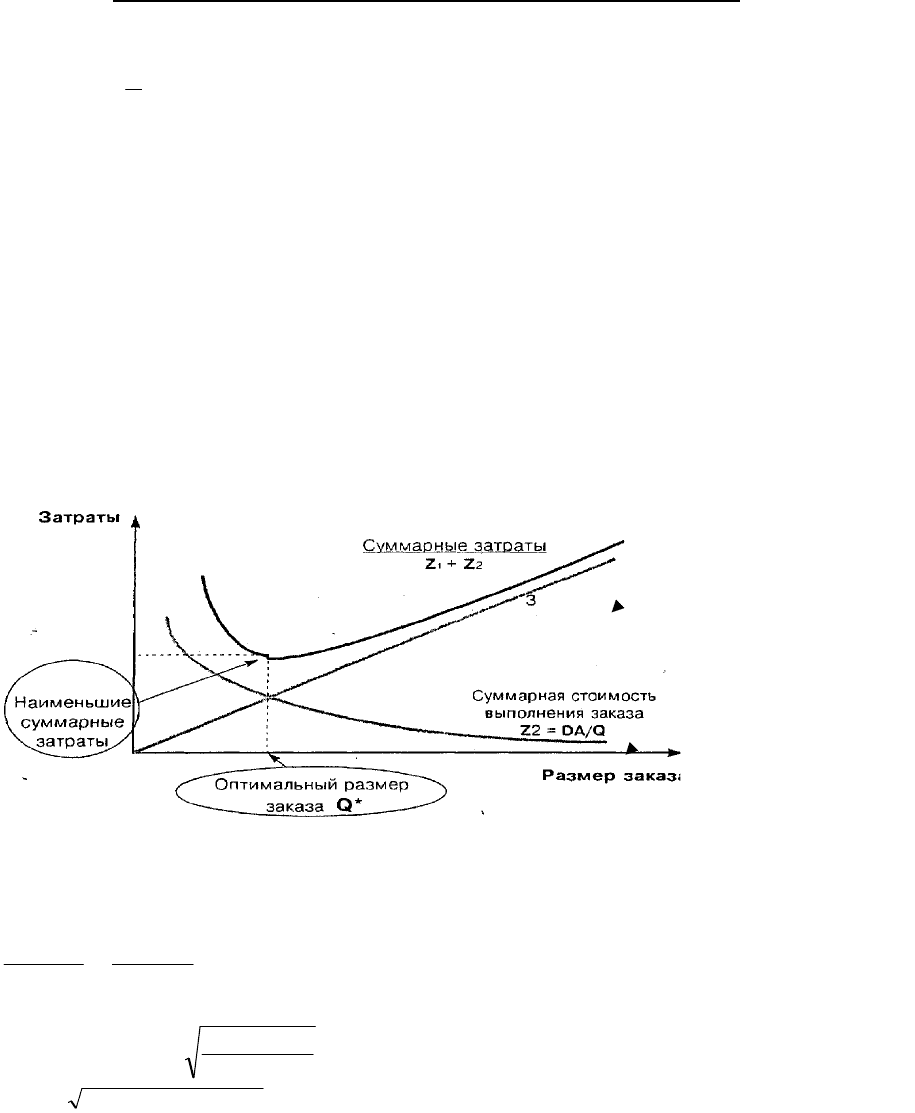

Оптимальный размер заказа (ОРЗ) – это такой объем покупки, при котором суммарные затраты

на хранение и выполнение заказов минимальны (рис.1.3).

Рис. 1.3. Определение оптимальной партии заказа

Суммарные затраты минимальны тогда, когда затраты на хранение равны затратам на

выполнение заказов:

Q

CoDQCh 1*

2

*1

, (1.5)

Из уравнения (1.5) определяем оптимальный размер заказа и совокупные расходы на заказ:

(ОРЗ)=

Qopt

=

1

1**2

Ch

CoD

, (1.6)

TC

=

PDCoChPD *1****2

(1.7)

•При уменьшении стоимости выполнения заказа (Col) OP3 уменьшается, а частота выполнения

заказов увеличивается.

•При увеличении стоимости хранения (Ch) OP3 уменьшается, следовательно, необходимо

снизить средний объем запасов на складе.

•Увеличение потребности в запасах (D) приводит к увеличению OP3.

ОПТИМАЛЬНЫЙ РАЗМЕР ЗАКАЗА (время

поставки не равно нулю)

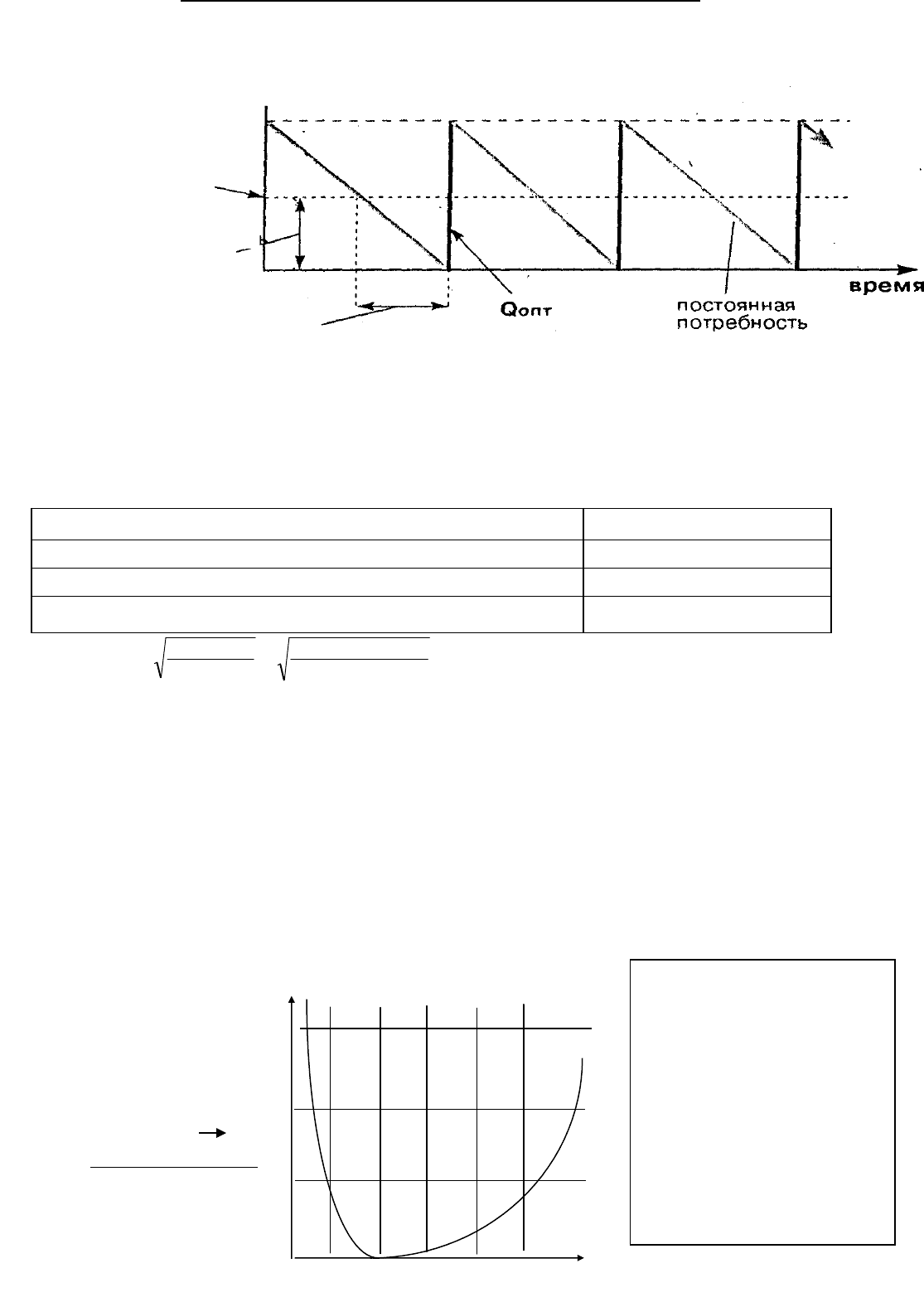

При ненулевом времени поставки возникает проблема - когда размещать заказ для того, чтобы

избежать отсутствия запасов на складе.

ТОЧКА ПЕРЕЗАКАЗА - уровень запасов на складе, при котором заказывается новая партия

товара - равна потребности за время поставки.

Если для получения заказанной партии продукции необходимо время поставки Тп дней, а Тц -

цикл потребления запасов, то заказ следует размещать в момент времени Тц - Тп. С другой стороны,

Суммарные затраты на

хранение(Ch)

Z

1

=

Суммарная стоимость

выполнения заказа(Cо)

Z

2

=

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

Конспект лекций по краткосрочной финансовой политике предприятия стр. 28

для удовлетворения спроса за время поставки необходим запас продукции в размере (D/365)*Тп. В

этом случае закачанная партия будет получена в момент, когда запасы исчерпаются (рис.1.4).

Рис. 1.4. Динамика запасов без учета страхового запаса

Пример: ОПТИМАЛЬНЫЙ РАЗМЕР ЗАКАЗА (пример расчета и анализ

чувствительности), используем формулу (1.7)

Рассчитаем (ОРЗ) для следующих условий:

Годовая потребность (D) 10000шт.

Стоимость выполнения 1 заказа (Col) 50 000 руб.

Стоимость покупки единицы запасов (Р) 50 000 руб.

Стоимость хранения 1 руб. запасов за год (Ch) 0,5 (50%)

.200

5,0*50000

50000*10000*2

1

1**2

шт

Ch

CoD

Qopt

Количество заказов в год = 10000/200 =50.

Рассмотрим динамику роста суммарных затрат по приобретению и хранению запасов в

зависимости от размера заказа (рис.1.5).

Рис. 1.5. Зависимость суммарных затрат от размера заказа.

ОПТИМАЛЬНЫЙ РАЗМЕР ЗАКАЗА (принятие решения при скидке)

Постановка задачи. Поставщик сырья предлагает вам скидку на закупаемый товар с условием,

что объем одного заказа будет больше какой-то величины. Всегда ли выгодно принимать предложение

поставщика о скидке с таким условием? Для решения данной задачи необходимо найти такой размер

остаток запасов на складе

Точка перезаказа

Потребность за

время

поставки

Постоянное время поставки (Тп)

Увеличение

суммарных

затрат

75%

25%

100 200 300 400 500 Размер заказа

50%

Небольшие отклонения от ОРЗ

дают небольшие потери

При завышенном размере

заказа получаются меньшие

потери, чем при заниженном

размере заказа

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

Конспект лекций по краткосрочной финансовой политике предприятия стр. 29

заказа, при котором суммарные затраты, с учетом закупочной стоимости, будут минимальны, причем

размер этого заказа не обязательно должен быть равен оптимальному размеру заказа.

Введем дополнительные обозначения:

Qb - минимальный возможный размер заказа при скидке; d - размер скидки (например: d=0.l -

скидка 10%)

ТС - суммарные затраты, включающие в себя затраты на хранение, затраты на выполнение

заказов и суммарные переменные затраты.

Если цена единицы продукции постоянна, то на уровень оптимального заказа она влияния не

оказывает. Другое дело, если на большие партии продукции поставщик устанавливает скидку. Тогда

кривая общей стоимости запасов, включая цену покупки, будет смещаться, как показано на рис. 1.6, б.

Если минимум кривой не включается в интервал скидки, то эта точка уже не является

оптимальным размером заказа. Чтобы найти оптимальный размер заказа, необходимо пересчитать

общие затраты на запасы, включая цену продукции для начального значения количества ql, q2 каждого

из интервалов скидки, и выбрать наименьшие (рис. 1.6, а).

Рис. 1.6. Зависимость суммарных затрат от размера заказа

Алгоритм решения:

Шаг1. Рассчитать оптимальный размер заказа Qîïò(d) при наличии скидки.

Шаг2. Сравнить Qopt(d) и Qb. Если Qopt(d) >= Qb, тогда предложение поставщика выгодно и

Qopt(d) самый выгодный размер заказа.

Если Qopt(d) < Qb, то переходим к шагу 3.

ШагЗ. Вычислить суммарные затраты для ОРЗ без учета скидки по формуле:

PDCoChPDPDQoptDCoChРQoptТС *1*1***2*/)*1(2/)**(

1

, (1.8)

где Р – стоимость покупки единицы запасов.

Вычислить суммарные затраты для минимального возможного размера заказа с учетом скидки.

)1(**/)*1(2/)*)1(**(

2

dPDQbDCoChdPQbTC

(1.9)

Если ТС1 < TC2 тогда предложение по скидке невыгодно.

Если ТС1 > TC2 тогда предложение по скидке выгодно и оптимальный размер заказа равен Qb.

Данный алгоритм можно легко логически расширить для случая, когда вам предлагают

несколько вариантов скидок с различными граничными условиями, важно помнить, что наиболее

выгодный размер заказа будет равен или одному из оптимальных размеров заказов или одному из

граничных условий.

Пример: ОПТИМАЛЬНЫЙ РАЗМЕР ЗАКАЗА (принятие решения при скидке)

УСЛОВИЕ ПРИМЕРА: Поставщик предлагает скидку d=5% к существующей цене, при условии,

что минимальный размер заказа будет равен Qb=3000 шт. Выгодно ли нам это предложение, если D

=10000 шт.; Со1=50000 руб.; Ch=0.5; P=50000 руб.

Решение

Шаг 1 Рассчитаем ОРЗ для скидки

.2055,0*)05,01(*50000/50000*10000*2)( штdQopt

Шаг 2 Qb= 1500 больше чем Qopt(d)=205, переходим к шагу 3.

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

ТС

ТС2

ТС1

(а)

Qопт Qb

без скидки

со скидкой

ТС

ТС1

ТС2

(б)

Qb Qопт

без скидки

со скидкой

Конспект лекций по краткосрочной финансовой политике предприятия стр. 30

Шаг З Суммарные затраты для варианта без скидки.

..50550000*100005,0*50000*50000*10000*2

1

рубмлнТС

Суммарные затраты для варианта со скидкой при размере заказа Qb

ТС

2

=3000*50000*(1-0.05)/4+50000*10000/3000+10000*50000*(1-0.05)=510.79 млн.руб.

ТС

1

>ТС

2

следовательно предложение по скидке не выгодно, необходимо просить большую

скидку или уменьшить минимальный размер заказа при скидке.

ОПТИМАЛЬНЫЙ РАЗМЕР ЗАКАЗА (принятие решения при увеличении цены )

Постановка задачи: Вы узнали, что цена на комплектующие, которые вы закупаете завтра,

возрастет. Сегодня вы делаете закупку этих комплектующих и перед, вами стоит задача: каков должен

быть эффективный размер сегодняшнего заказа Qэф для того, чтобы найти оптимальное соотношение

между возросшими затратами на хранение и экономией в связи с повышением цены (рис.1.7)?

Рис. 1.7. Определение оптимального размера заказа при увеличении цены

АЛГОРИТМ РЕШЕНИЯ:

• Затраты на хранение каждой дополнительной единицы в заказе будут увеличиваться, так как

возрастает время, которое она пролежит на складе (мы предполагаем, что потребность в запасах не

изменяется).

• Период времени, который дополнительная единица будет находиться на складе, равен t=Q/D,

где Q - размер заказа; D - потребность в запасах.

• Затраты на хранение дополнительной единицы Chl(t) определяются по формуле:

D

Q

ChtChtСh *11)(1

, (1.10)

где Сh1 – затраты на хранение единицы запасов по старой цене.

• Размер заказа мы будем увеличивать до тек пор, пока затраты на хранение Chl(t) äëÿ

дополнительной единицы не превысят увеличение цены.

Уравнение (1.10) характеризует предел, до которого выгодно увеличивать размер заказа.

Для Q+1-ой единицы заказа затраты на хранение превысят экономию, связанную с покупкой

единицы по старой, более низкой цене.

• Если Qэф < Qопт, тогда размер заказа равен Qопт.

Qэф

1

*

Ch

D

ценыувеличение

, (1.11)

где Qэф. – эффективный размер заказа при повышении цены.

Пример: Рассчитаем размер эффективного заказа и как изменится ОРЗ (если мы узнали, что цена

на закупаемое сырьё возрастет) для следующих условий:

Q=10000, шт.; Col=50000 руб.; Ch=0.5; P1= 50000 руб.; Р2=55000 руб.

штChPCoDQ 200*1/1**2*1

.

штChPCoDQ 191*2/1**2*2

.

При повышении цены возрастают затраты на хранение и ОРЗ уменьшается.

Qэф.= (P2-P1)*D/ Chl=(P2-P1)*D/ Ch*P1- 5000*10000/50000*0.5 = 2000 шт.

Увеличивая размер заказа до 2000 шт., в данном примере мы будем с каждой дополнительной

заказанной единицей получать выигрыш, начиная с 2001-ой, каждая дополнительно заказанная единица

будет приносить нам убыток.

ОПТИМАЛЬНЫЙ РАЗМЕР ЗАКАЗА (комбинированный заказ)

Убыток

Прибыль

Потери=Сd1*S

Выигрыш =Сh1

новая цена

P2

P1

t-момент изменения цены время

старая цена

Qэф=?

цена

Остаток запасов на

складе

Q1 старый ОРЗ

Q2 - новый ОРЗ