Лекции по информационному менеджменту

Подождите немного. Документ загружается.

Ведение. Информационное обеспечение экономических процессов.

А. Система экономической информации.

Информация в условиях постиндустриального общества становится одним из

важнейших ресурсов производства, от своевременного получения и использования

которого в решающей мере зависят: выбор эффективного направления развития,

минимизация коммерческих и финансовых рисков, своевременность корректировки

планов развития. В настоящее время информация во всех областях человеческой

деятельности является главной проблемной задачей её учёта, развития и

совершенствования, и это также относится и к экономическим процессам. Открытость

экономик большинства стран, интеграционные процессы и глобализация многих

проблем выдвинули в качестве первоочередных задач регулярный обмен информацией,

создание единого информационного пространства.

Создание специализированных информационных систем становится объектом

научно-исследовательской, проектно-конструкторской работы; огромное внимание

уделяется техническим аспектам создания информационных систем и программно-

ориентированных баз данных.

Математическая теория информации исследует способы определения и оценки

количества информации, процессов хранения её и передачи её по каналам связи. Она

исходит из данных, предназначенных для сохранения в запоминающем устройстве или

для передачи по каналам связи. Известными здесь являются только множества, из

которых могут быть выбраны эти данные или же вероятности выбора тех или иных

данных. Потоки плановых, нормативных, статистических бухгалтерских сведений, их

хранение, переработку и использование можно рационально организовать только на

научной основе, на основе математической теории информации, где основой являются:

«Теория множеств», «Математическая логика» и все другие разделы «Дискретной

математики», а также «Элементы высшей математики и Высшей алгебры». Создание

рационального потока информации должно опираться на определённые принципы.

Таковыми являются: выявление информационных потребностей и способов наиболее

эффективного их удовлетворения, объективность отражения процессов производства,

обращения, распределения и потребления, использования природных, трудовых,

материальных и финансовых ресурсов; единство информации, поступающей из

различных источников (бухгалтерского, статистического и оперативного учёта), а также

плановых данных; устранение дублирования и противоречий в первичной информации;

оперативность информации, обеспечивающаяся применением новейших средств связи и

внедрением методов дистанционной передачи данных непосредственно на

воспринимающее устройство ЭВМ; всесторонняя обработка первичной информации на

ЭВМ с выведением на её основе производных показателей; возможное ограничение

объёма первичной информации и повышение коэффициента её использования;

кодирование первичных данных с целью эффективного использования каналов связи и

преобразующих устройств; разработка программ использования и анализа первичной

информации для конкретных целей. Для специализации и предварительной целевой

ориентации информации принципиально важно произвести её предварительную

обработку, классификацию, группировку, т.е. применить специальные методы анализа

баз данных. В зависимости от источников получения информации она подразделяется

на внутреннюю и внешнюю (для конкретного предприятия в плане микроэкономики

или для региона, страны в плане макроэкономики).

Наибольшую роль в информационном обеспечении анализа играет внутренняя

информация, к которой относятся все виды хозяйственного учёта, бухгалтерская и

статистическая отчётность, учредительные документы, юридическая документация и

прочие документы.

ВНУТРЕННИЕ ИСТОЧНИКИ ИНФОРМАЦИИ можно сгруппировать

следующим образом:

1) учредительные документы;

2) первичные документы, фиксирующие состав основных и оборотных средств и

их оценку;

3) первичные документы, отражающие хозяйственные операции и вызываемые

ими движения денежных средств, а также доходы и расходы хозяйствующего

субъекта;

4) проектно-техническая документация (технические паспорта, технологические

карты и т.д.)

5) юридические документы, фиксирующие отношения с инвесторами,

поставщиками и покупателями, заёмщиками, эмитентами и вкладчиками);

6) данные аналитического бухгалтерского учёта;

7) данные оперативного учёта;

8) данные статистического учёта;

9) бухгалтерская отчётность, включая все приложения и пояснительную записку;

10) оперативная и промежуточная отчётность;

11) статистическая отчётность;

12) акты ревизий, аудиторских и налоговых проверок, заключения коммерческих

банков, судебных органов;

13) планово-нормативная документация;

14) материалы, характеризующие личный состав персонала;

15) бизнес-планы.

Объективность отражения процессов производства, обращения, распределения

и

потребления; использования природных, трудовых, материальных и финансовых

ресурсов – это основное требование, которому должны удовлетворять действующие

системы информации учёта и отчётности.

Взаимосвязь экономического анализа и информации выражается в том, что в

процессе анализа осуществляется контроль за качеством информации, которая в свою

очередь служит исходной базой для проведения анализа.

Бухгалтерская отчётность состоит из образующих единое целое

взаимосвязанных форм: бухгалтерского баланса, отчёта о прибылях и убытках, отчёта

об изменениях капитала и о движении денежных средств, приложений, дополнений и

пояснений к ним. В нормативных документах отражаются общие требования к

отчётности организаций различных форм собственности и организационно-правовых

форм и выделяются особенности отчётности по отдельным группам организаций.

Отчёты классифицируются по 3-м основным признакам:

1) по объёму сведений, включаемых в отчёты;

2) по периодам, охватываемым отчётностью;

3) по целям, для которых составляются отчёты.

Отчётность предприятия – это схема показателей, характеризующих условия и

резуль-

таты его работы за истекший период. Отчётность составляется на основе данных всего

текущего учёта – бухгалтерского, статистического и оперативно-технического,

благодаря чему отражается вся хозяйственная деятельность предприятия.

ВНЕШНЯЯ ИНФОРМАЦИЯ. К внешней информации относится:

1) политическая информация о состоянии политики государства и её изменений;

2) экономическая информация о состоянии спроса и предложения по различным

видам товаров и услуг на отечественных и зарубежных рынках; о процентных

ставках за кредит; о биржевых котировках ценных бумаг; о колебаниях курсов

иностранных валют; о рейтингах отдельных коммерческих банков и компаний, с

которыми связано предприятие; о состоянии и перспективах развития

отдельных отраслей народного хозяйства;

3) информация о деятельности, финансовой устойчивости и перспективах развития

конкретных хозяйствующих субъектов, являющихся покупателями,

поставщиками, инвесторами, заёмщиками, эмитентами ценных бумаг,

кредиторами, либо конкурентами конкретного хозяйствующего субъекта;

4) научно-техническая информация о новых технологиях, оборудовании,

конструкционных материалах, о новых тенденциях совершенствования

выпускаемых предприятием изделий;

5) данные о прогнозируемом кадровом составе, включая студентов и выпускников

ВУЗов, родственных данному предприятию; данные биржи труда; обзоры

рекрутских агентов;

6) особое место занимает маркетинговая информация, называемая

«разведывательной» и она наиболее сложная, неопределённая и рискованная, -

это данные промышленного шпионажа о новых разработках фирм-конкурентов;

7) необходимой внешней информацией является также информация о конъюнктуре

рынка, на котором господствует данная продукция.

Экономическая информация должна быть достоверной и непротиворечивой, поэтому

требуется дальнейшая логическая обработка полученной информации. Формирование

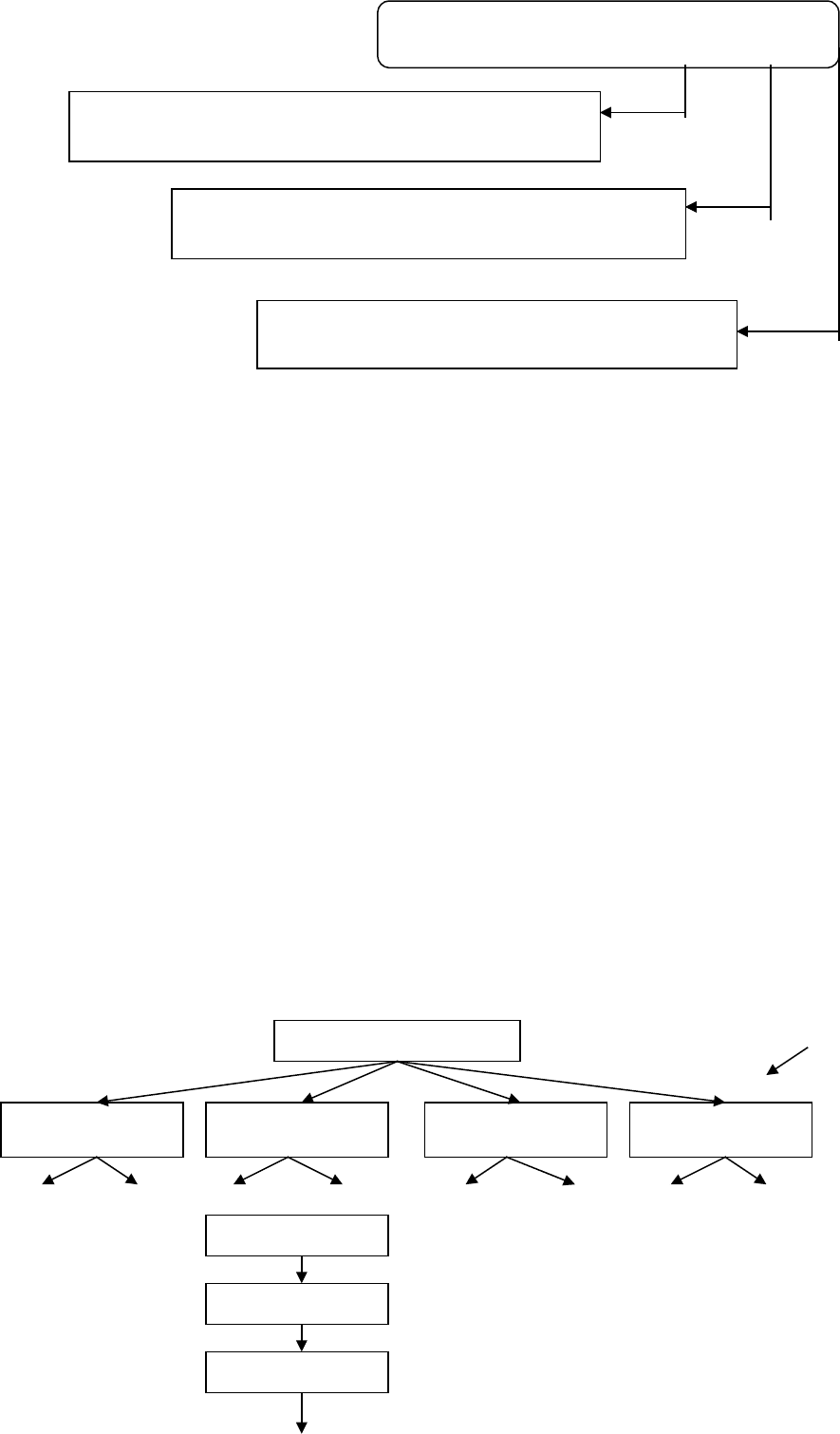

экономической информации можно изобразить следующей блок-схемой:

__________________________________________________________________

! Потребности в экономической информации. !

!_________________________________________________________________!_

___________________________

! Задачи анализа !

! __________________________ !

↓

_________________________

______________________

Общесистемные (по уровням Локальные (частные)

управления) по этапам процесса упр-

ния

________________________

_______________________

_______________________________

Система аналитических показателей

_______________________________

_______________________________

Аналитические таблицы

_______________________________

_______________________________

Справочно-информационный фонд

_______________________________

_______________________________

Логическая база данных

_______________________________

____________ _____________ ___________ ___________

________________

База учётных База плановых База норм и База данных База данных

финан-

данных данных нормативов отчётности сов предприятий

____________ _____________ ___________ ___________

________________

Данная информация формируется в целях проведения качественного и системного

экономического анализа с учётом следующих обстоятельств:

1) Сохранения целостности анализа при условии децентрализованной обработки

информации. В теории анализа уже много сделано попа достижения

системности, функциональной, технической, методической и информационной

совместимости составных частей экономического анализа в единое целое. В

условиях децентрализованной обработки информации целостность анализа не

нарушается, поэтому развитой сети распределённых баз данных соответствует

система распределённых задач хозяйственной деятельности и отдельные задачи

должны проходить через призму общей системы комплексного анализа,

реализующей все частные задачи.

2) Соединения процесса обработки информации с процессом принятия решения. В

этом случае аналитические задачи с применением требуемых баз данных

решаются непосредственно самим пользователем. Аналитик ведёт контроль за

всеми стадиями процесса обработки аналитической информации, имеет

возможность оценить полученные результаты, применить их для обоснования

управленческих решений и для удовлетворения различных информационных

потребностей управляющей системы.

3) Повышение оперативности и действенности экономического анализа. Аналитик

превращает подсистему аналитического обеспечения управления хозяйственной

деятельностью предприятия в постоянно действующий фактор повышения

эффективности производства за счёт активизации всего информационного

фонда предприятия.

В настоящее время информационные возможности менеджмента,

экономического

анализа и бухгалтерского учёта достигли некоторого совершенства, но тем не менее

продолжают развиваться. Так, появились информационные справочные системы,

которые взяли на себя функцию обеспечения необходимой правовой информацией,

данными по изменениям, которые происходят на товарных, фондовых и финансовых

биржах. Постепенно сложился и рынок информационных услуг, чётко выделились

лидеры информационного обслуживания, которые стали работать с субъектами

хозяйствования. Известны следующие справочно-правовые базы данных: ИНЭК, НПП

«Гарант – сервис», КОДЕКС (Москва), КОДЕКС (СПб), «Консультант – плюс» и

некоторые другие.

Вместе с тем, широкое применение компьютеризации обеспечило возможность

ускоренного применения специальных программных продуктов для выполнения ряда

работ при управлении производством, для бухгалтерского учёта и отчётности, для

расчёта различного рода экономических процессов.

Для разработки программ сформировался рынок программных продуктов,

определились основные разработчики программ для пользователей определённого

класса. Программные продукты фирм “Oracle”,”SAPAG”,”Bach”,”Platinum Soft Ware”,

“People Soft” и др. используют на 1000-ти предприятий стран фирм-разработчиков и

за рубежом. Программные продукты этих фирм применяются и в России. В настоящее

время наибольшим спросом пользуются программные продукты , применяющиеся к

устойчивым задачам бухгалтерского учёта. Так, возник устойчивый рынок широко

тиражируемых программных продуктов. Это программы «1С», «Инфо-бухгалтер»,

«ДИЦ – Долгопрудненский исследовательский центр». Модульный принцип

разработки программных продуктов дал возможность удовлетворить потребности

различных пользователей.

Учетное информационное пространство (УИП) призвано:

1. Информационная система как объект управления.

Задачи Информационного менеджмента (ИМ) – применение информационных

технологий (ИТ) с целью улучшения административной производительности,

получение необходимой информации на всех уровнях управления и обеспечение

конкурентного преимущества предприятия.

Требования к ИТ-менеджеру: 1) освоение и представление о своём

бизнесе и места в нем своей организации через информационные потребности (в чем

состоит предпринимательская деятельность организации, реальный взгляд на будущее

организации и создание идей на продажу, какова среда конкуренции в области

данного бизнеса); 2) освоение использования возможностей современных

автоматизированных и неавтоматизированных ИС и ИТ (каким образом следует

руководить отделом ИС, необходимость планирования информации и

информационной архитектуры организации, увеличение технологического

потенциала фирмы, каковы задачи служащего информационного офиса); 3) умение

определять стратегию развития ИС (какова цель развития ИС, какую концепцию

развития выбрать, что и в какой последовательности необходимо разрабатывать); 4)

умение работать в современной информационной среде.

Понятие организационной структуры предприятия.

Организация – это созданная сотрудниками система, обладающая внутренними

переменными, являющимися результатом управленческих решений. Такими

переменными являются: цели, структура, задачи, технология и персонал организации.

1) Горизонтальная структура

2) Вертикальная структура

Ректор

ФАСТ Л/мех. фак.Мех.фак.Экон. фак.

Деканаты

Генерал

Полковник

Майор

Обеспечить информационную поддержку

пользователям в процессе принятия решения

Создать условия для эффективного

функционирования рыночных отношений

У И П

Повысить эффективность управления

предприятием

Рис. 1.1. Структуры организаций.

Взаимодействие ИС и организации происходит на 2-х уровнях: 1) на

микроуровне, который выражается во влиянии на отдельных индивидуумов и на

работу отделов на микроуровне, 2) на всю организацию и отрасль.

В стоимостном аспекте функционирования ИС существует две тенденции: 1)

развитие технологий снижает затраты на создание ИС; 2) стоимость

информационного обслуживания растет в связи с высокой стоимостью

квалифицированного труда.

Место ИС в организационной структуре.

Информационный менеджер решает, кто будет разрабатывать, устанавливать и

управлять ИС, кто будет конечным пользователем, кто отвечает за доступ к данным,

какова степень централизации системы. Существует две формы централизации

обработки информации: 1. Централизованная – обработка в едином центре с

дальнейшей передачей получателям, где рекомендуется учитывать: 1) существует ли

необходимость полного контроля за ИС; 2) масштабы организации; 3) используются

ли в ИС дорогие ресурсы; 4) монолитность организации с централизованным

автократическим управлением.

2. Децентрализованная – обработка информации на рабочих местах, где

рекомендуется учитывать: 1) необходимость в обработке; 2) уникальность сервиса для

подразделения и его контроль; 3) степень наличия связи между производительностью

и децентрализацией.

Отдел ИС может быть подразделен на следующие подотделы:

1) операционная группа, ответственная за работу и поддержку аппаратных

средств и ПО, состоящая из: оператора, обслуживающего персонала,

специалиста по охране данных, системного программиста, системного

аналитика, телекоммуникационного менеджера.

2) группа создания приложений, отвечающая за создание новых ИС, это

программисты, проектные менеджеры.

3) центральная информационная группа, отвечающая за поддержку конечных

пользователей.

При внедрении ИТ в организации информационному менеджеру необходимо

выбрать одну из концепций роли обработки информации:

1) ориентируется ли ИТ на существующую структуру организации, ИТ

адаптируется к ней, или модернизируются лишь методы работы и рабочие

места, где степень риска минимальна, так как структура не меняется.

2) ориентируется ли ИТ на будущую структуру фирмы, которая будет

модернизироваться, где предполагается максимальное развитие

коммуникаций и разработка новых взаимосвязей.

Причинами, усиливающими положительное восприятие информации, технологически

могут быть:

1) повышение уровня знаний пользователя; 2) сокращение непроизводственных

технологических операций; 3) привлечение будущих пользователей к выбору и

созданию автоматизированных рабочих мест;4) внедрение сначала лёгких

прикладных задач с обучением пользователя основам информатики; 5)

постепенность внедрен.

Горизонтальная связь

Диагональная связь.

Рис. 1.2. Схема организации. Вертикальная связь

2. Подходы к автоматизации управления предприятием на основе ИС.

Автоматизация предприятия может быть классифицирована по следующим 4-м

разделам: 1) кусочная (хаотическая), 2) по участкам, 3) по направлениям, 4) полная.

1. Хаотическая автоматизация – это самый неэффективный вид инвестирования

средств, где критериями принятия решения могут быть:

а) уровень знаний лиц, принимающих решения;

б) возможность приобрести со скидкой технику и ПО;

в) некорректные понятия о функциях отдела ИТ.

2. Автоматизация по участкам для отдельных производств или управленческих

подразделений, объединенных по определенному функциональному признаку.

Критериями выбора могут быть:

а) инвестированные ресурсы малы для полной автоматизации;

б) существуют участки с максимальным экономическим эффектом;

в) технология производства требует обязательной автоматизации.

3. Автоматизация по направлениям – это автоматизация для отдельных

направлений деятельности предприятия (сбыт, производство, планирование), где

автоматизированные системы существуют автономно.

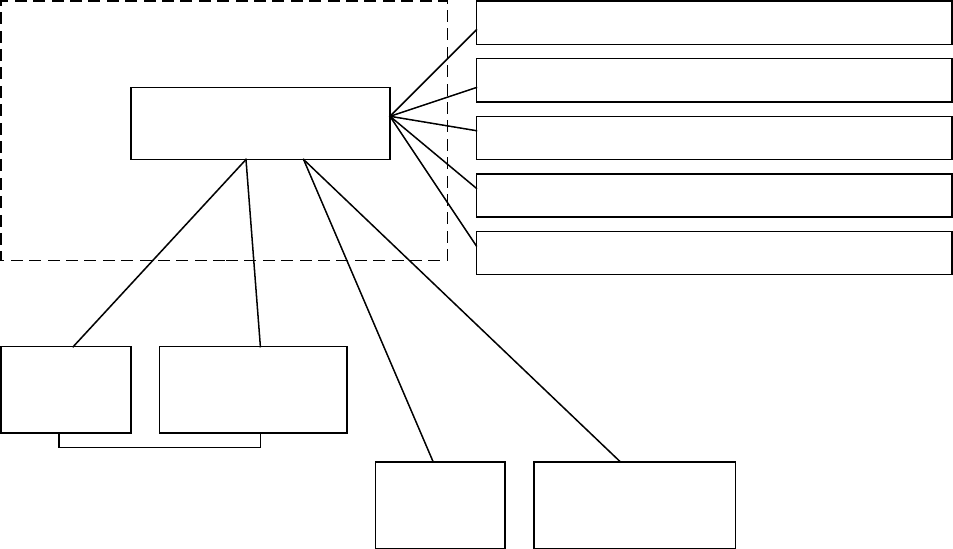

4. К полной автоматизации относятся базовые системы – иерархические

структуры, состоящие из элементарных управленческих процедур. Результатами

Смежн

ики

Постав

щики

Конкур

енты

Потреб

ители

РУКОВОДИТЕЛЬ

Бухгалтер Экономист

Нач. бюро

ИСПОЛНИТЕЛИ

полной автоматизации являются: наивысшая экономическая эффективность, высокие

требования к качеству управления процессом внедрения и эксплуатации системы.

Классификация ИС.

Рис. 2.1. Блок – схема полной автоматизации.

Далее рассмотрим некоторые подсистемы полной

автоматизации.

А) MRP (Material Requirement Planning) - планирование материальных

потребностей, где решались локальные задачи – определение и передача в

производство и службе снабжения информации о потребности предприятия в ресурсах

с привязкой к календарному плану.

В) MRP II – представляет собой методологию, направленную на эффективное

управление всеми производственными ресурсами предприятия. Задачи планирования

деятельности выражались как в натуральном, так и в техническом и денежном

эквивалентах. Эта методология базируется на ряде следующих взаимосвязанных

функций предприятия:

1) бизнес-планирование;

2) планирование продаж и деятельности предприятия в маркетинге в целом;

3) планирование производства;

4) разработка графика выпуска продукции;

5) планирование материальных потребностей;

6) планирование развития производственных мощностей;

7) различные системы оперативного планирования производства, среди них

системы, основанные на цеховом уровне и системы поточного

производства.

С) ERP ( Enterprise Resource Planning) - планирование ресурсов предприятия.

Системы этого класса ориентированы на работу с финансовой информацией для

решения задач управления большими корпорациями с разнесенными территориально

ресурсами. Сюда включается всё, что необходимо для получения ресурсов по

изготовлению продукции, ее транспортировки и расчетов по заказам клиентов. К

MRP II добавлены элементы структуры управления:

1) прогнозирование;

2) управление проектами и программами;

3) учёт и контроль информации о составе продукции;

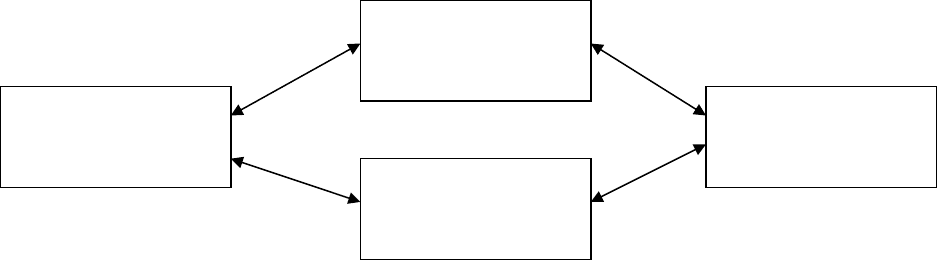

ERP на предприятии

CIM

CAD

CAM

Система

сервиса

Поставщики

Заказчик Распределенная

система

Выход на гос. органы и законодательство

Выход на систему подготовки кадров

Разработчики ПО

Консалтинговые фирмы

Финансовая система

4) учёт и контроль информации о технологических маршрутах;

5) управление затратами;

6) управление финансами;

7) управление кадрами.

D) APS (Advanced Planning System) - продвинутые системы управления.

Направления, в которых совершается переход от ERP к APS:

1) повышение степени детализации при планировании мощности предприятия;

2) появление новых информационных технологий, позволяющих решать в реальном

времени задачи анализа и моделирования;

3) рассмотрение задач с одновременными ограничениями на доступные ресурсы и

мощности;

4) включение в систему специальных средств, приспособленных к работе высшего

звена;

5) широкое применение методов оптимизации плановых решений.

Система APS представляют собой объединение четырех взаимосвязанных

процессов следующего типа в соответствии с приведённой блок-схемой:

Рис. 2.2. Блок – схема APS.

Планирование

производственной

цепочки

Планирование

деятельности

предприятия

Производственный

график

Оценка

возможности

выполнения

3. Классификация информационных систем.

Классификация систем АУП (автоматизированного управления производством).

1. Заказные уникальные системы.

Это системы, создаваемые под конкретное предприятие, не имеющие аналогов

и не подлежащие тиражированию. (Предприятия либо с уникальными

характеристиками, либо крайне ограниченный круг специализированных задач). Для

разработки используется методика:

1) модель технологического процесса в виде последовательности

технологических операций, требований к входной и к выходной

информации и результатам технологии производства;

2) модель процесса управления самим технологическим процессом (этапы,

процесс управления качеством, целевым результатом, а также

требования к квалификации специалистов);

3) инструментальные средства, используемые при разработке техпроцесса.

2. Адаптируемые системы.

Адаптация АСУП – это переход от базовой системы, отображающей типовые

свойства системы, к окончательному решению, приспособленные для работы в данной

АСУП.

Методика разработки ПО (программное обеспечение):

1) привлечение пользователей для разработки системы;

2) исследование всех возможных прототипов ПО;

3) совмещение процесса обучения пользователей к работе с базовой системой,

4) разработка и создание ПО для данной АСУП.

Разработка АСУП может производиться на основе концептуальной модели,

которая является описанием облика системы, функций организационных структур и

процессов, типовых в каком-либо смысле. Такие модели существуют для

автомобильной, авиационной и других отраслей промышленности. Рекомендуется,

что процесс проектирования системы должен пройти несколько фаз:

1) разрабатывается описание границ действия будущей системы и её

концептуальная бизнес-модель, которая отражает в укрупненном виде

функциональную структуру системы управления и связей функций

управления для различных видов заказов, проходящих через эту систему.

2) создается и документируется логическая бизнес-модель, включающая

следующие компоненты:

- иерархию бизнес-функций в виде нисходящей структуры, описывающей в

укрупненном виде функциональную структуру будущей системы.

- модели бизнес-процессов, показывающие, как должны реализоваться

функции.

- модель организационной структуры, описывающая структуру организации,

отношения между подразделениями и сотрудниками и роли,

предписываемые управленцам.

3) создание проектной модели предприятия, которая является разделением и

уточнением функциональной структуры для конкретного предприятия.

4) привязка проектной модели к ролям, заданным детализированной моделью

организационной структуры, функциям системы и техническим средствам.

В результате создается комплексная конфигурация ПО и технических

средств.

5) опытная эксплуатация и доработка системы.

Классификация по уровням: (АСУ предприятия)

1) Простые или коробочные продукты, реализующие небольшое число бизнес

процессов организации, типичные: бухгалтерия, складские, торговые.

2) Системы среднего класса, отличающиеся большей глубиной и широтой

охвата функций. Это учётные системы финансов, персонала, сбыта.