Лекции - Государственный кредит, долг, муниципальное задание

Подождите немного. Документ загружается.

3. Стоимость обслуживания внешнего долга/экспорт товаров и услуг

4. Платежи процентов/ВВП

5. Краткосрочный внешний долг/внешний долг

Наиболее распространённым является «показатель отношения внешнего долга к

ВВП». Он определяет возможность обслуживания внешнего долга, погашения платежей

за счёт произведённого продукта данного года. Если наблюдается рост ВВП, то не

страшен и рост внешнего долга. Главное, чтобы темпы роста ВВП не отставали от темпов

роста внешнего долга. Предельное значение данного показателя не выше 80% (некоторые

считают критической отметкой 50%).

Важную роль играет также показатель «величина внешнего лога на душу

населения», который более точно отражает степень внешнеэкономической зависимости

страны, чем абсолютное значение внешней задолженности.

Таким образом, все представленные показатели имеют большое значение для

анализа экономической ситуации, складывающейся в той или иной стране

8

.

8

Л.С. Гринкевич государственные и муниципальные финансы России с.218

Муниципальное задание как инструмент планирования расходов

С 2000-х годов в России началась реализация бюджетной реформы, Причин было

достаточно много:

необеспеченные мандаты

отсутствие достоверной системы учета и отчетности в бюджетной сфере

неразграниченные расходные обязательства

годовой горизонт

планирование расходов «от достигнутого»

отсутствие информации о результатах использования ассигнований и т.д.

Все вышеперечисленное снижало эффективность использования бюджетных

ресурсов.

По результату реализации реформы считается, что будут внедрены следующие

механизмы:

единый счет и централизованная система платежей

единое бюджетное пространство

бюджетная трехлетка, скользящего характера

осуществление бюджетных расходов на базе действующих и принимаемых

обязательств

единый принцип формирования бюджетных ассигнований

бюджетирование ориентированное на результат, в том числе формирование

информационной системы о результатах использования ассигнований.

Не считается целесообразным вдаваться в подробности реализации бюджетной

реформы, стоит только отметить, что одним из последних документов, определяющим

данные приоритеты стало Бюджетное послание Президента РФ на 2011 год, которое

определило основные направления Бюджетной политики России.

Согласно Бюджетной политике на 2011 год и плановый период, одной из

приоритетных задач является разработка программ на региональном уровне по

повышению эффективности расходов, а также совершенствование правового и

финансового механизмов положения государственных учреждений субъектов РФ и

муниципальных учреждений, по результатам реализации которых произошло повышение

качество предоставляемых ими государственных и муниципальных услуг, а затраты на

данные цели были оптимальными.

В рамках данных ориентиров разработана программа повышения эффективности

бюджетных расходов, согласно которой публично-правовые образования (РФ, субъекты

РФ и МСУ) рассматриваются как юридические лица, финансирование деятельности

которых осуществляется на базе государственных программ и программного бюджета.

Программный бюджет представляет собой следующую форму: государство

разрабатывает порядка 41 программ.

Все программы на ключевые блоки – на 5 блоков. Это

новое качество жизни (12 программ будет посвящено этому направлению);

инновационное развитие и модернизация экономики (17 программ);

обеспечение национальной безопасности и обороноспособностиL(2 программы);

сбалансированное региональное развитие (4 программы);

эффективное государствоL(5 программ)

– всего 40 программ, причём сегодня мы в рамках проекта федерального бюджета

наLтри года уже в аналитическом варианте распределили все средства предварительно по

всем этим основным направлениям. Теперь мы видим, сколько концентрируется средств

на каждом из направлений.

Если говорить о первом направлении – «Новое качество жизни», – оно состоит из 12

программ и принимает 46% всех расходов федерального бюджета. Это примерно 4 трлн

761 млрд рублей. Если говорить об инновационном развитии и модернизации (17

программ), это 1 трлн 785 млрд. Сегодня мы можем смело сказать, что эти средства

направляются федеральным Правительством на инновационное развитие и модернизацию

непосредственно, а кроме того, ещё и на образование, и на другие направления

(обеспечение национальной безопасности и обороноспособности) – 1 трлн 953 млрд, это

примерно 19%.

Таким образом, в конечном счете, муниципальные задания будет реализовывать сеть

бюджетных учреждений. Однако очевидно, что на сегодняшний день данная сеть

функционирует не достаточно эффективно.

в настоящее время за счет средств бюджета осуществляется содержание сети

бюджетных учреждений вне зависимости от объема и качества оказываемых ими

услуг;

у бюджетных учреждений отсутствуют стимулы к оптимизации расходов и

повышению эффективности, как считается, основной причиной этого является

сметное финансирование, а также невозможность осуществления контроля со стороны

органов власти (МСУ) за распоряжение имущества учреждения и его доходами.

Таким образом, действовавшая сеть бюджетных учреждений была чрезмерно

затратной. То есть если раньше государство финансировало предоставление услуг, то

теперь он ее финансово обеспечивает – закупает.

Исходя из всего вышесказанного в рамках бюджетной реформы 08.05.2010г. был

принят новый закон (известный как 83-ФЗ) «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с совершенствованием правового

положения государственных (муниципальных) учреждений. Данный документ вносит

изменения в 24 НПА в сфере образования, культуры, обороны, науки и другие, а также в

Бюджетный, Налоговый и Гражданский Кодексы.

Действие закона вступило в силу с 1.01.2011, однако его реализация непростая

процедура, поэтому для регионов был предоставлен переходный период до 1.07.2012 г.

Основной его целью является повышение эффективности предоставления

государственных и муниципальных услуг, при сохранении или экономии бюджетных

расходов, на их предоставление.

В принципе данная цель реализуется на базе двух задач:

создание условий и механизмов стимулирования для сокращения расходов

бюджетными учреждениями, а также условий для привлечения данным учреждениями

внебюджетных средств. Для этого были расширены объемы прав части бюджетных

учреждений, что явилось причиной формирования новых типов учреждений: автономных и

бюджетных. Остальные были трансформированы в казенные учреждения, которые

обладают минимальными правами по распоряжению доходов и имуществом.

Вторая задача – это создание условий и стимулов для органов власти

(государственного и муниципального уровня) по оптимизации сети учреждений.

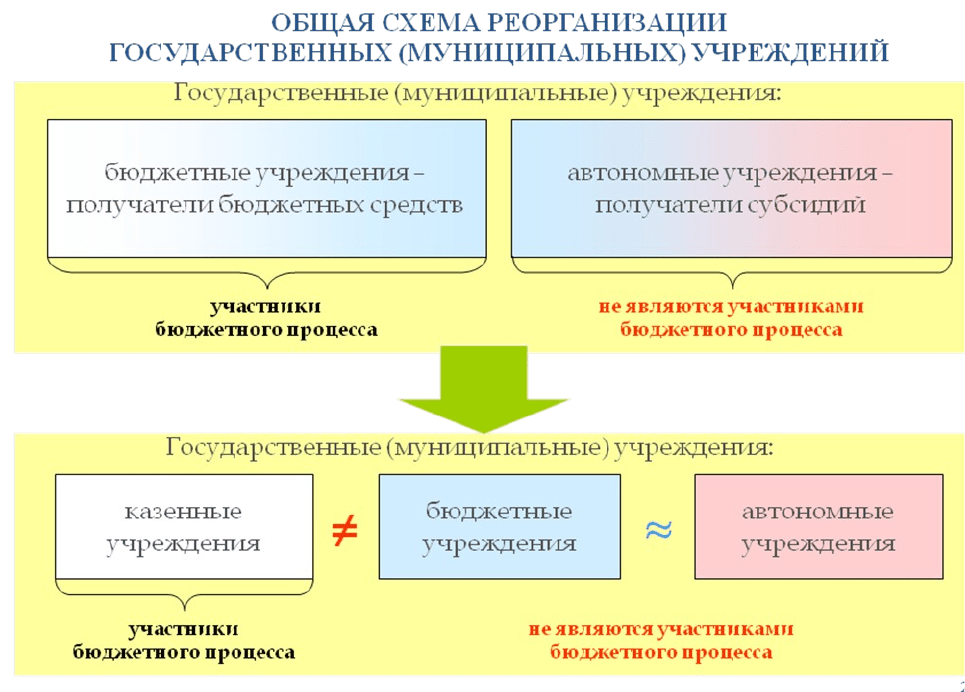

Таким образом, мы переходим непосредственно к новой структуре учреждений.

Таким образом, главная цель данного закона – повышение качества государственных и

муниципальных услуг.

Данная цель должна быть достигнута следующими путями:

Изменение механизмов финансового обеспечения с расширенным объёмом прав с

финансирования по смете на субсидии на выполнение муниципального задания.

Предоставление права бюджетным учреждениям заниматься приносящей доход

деятельностью с поступлением доходов в распоряжение учреждений.

Расширение прав бюджетных учреждений по распоряжению закреплённых за ним

имуществом.

Повышение прозрачности деятельности учреждений.

Вначале стоит сказать, что в соответствии с гражданским законодательством

учреждение может быть:

- частным (создано гражданским или юридическим лицом);

- государственным или муниципальным (создано соответственно РФ, субъектом РФ

или муниципальным образованием).

В свою очередь, государственные и муниципальные учреждения делятся на

автономные, бюджетные, а с 01.01.2011 еще и на казенные. Мы не будем рассматривать

юридический аспект данных изменений, хотя пересечение с правовой стороной неизбежно.

Основными целями совершенствования правового статуса учреждений являются:

создание условий для финансово-хозяйственной самостоятельности и экономической

мобильности;

повышение эффективности использования кадровых, материально-технических и

финансовых ресурсов;

привлечение инвестиций и расширение источников финансирования текущей

деятельности учреждений;

формирование системы четкого разграничения функций и полномочий между

заказчиком, производителем и потребителями услуг;

усиление ответственности за конечные результаты деятельности учреждений,

повышение результативности и прозрачности финансирования бюджетного сектора;

повышение доли внебюджетных доходов учреждений.

Общая схема реорганизации государственных (муниципальных) учреждений выглядит

следующим образом:

Решение о присвоении статуса бюджетному учреждению того или иного типа

принимает его учредитель:

- в отношении федеральных бюджетных или казенных учреждений - Правительством

РФ;

- в отношении бюджетных или казенных учреждений субъекта РФ - высшим

исполнительным органом государственной власти субъекта РФ;

- в отношении муниципальных бюджетных или казенных учреждений - местной

администрацией муниципального образования.

Однако существует список, в котором учреждения автоматически попадают под тип –

казенные, в том числе это учреждения Министерства обороны РФ, Федеральной службы

исполнения наказаний, Федеральной миграционной службы, таможенной службы, службы

безопасности, МЧС, психиатрические больницы и другие.

Принимать решение о переходе на казенное содержание будут не сами учреждения, а

органы исполнительной власти на соответствующем уровне: Правительство РФ,

Правительство субъекта РФ или местная администрация. Сами же учреждения будут

определять оставаться ли в статусе бюджетных учреждений или, оценив возможности

(материальная база., наличие помещений, возможность расширения перечня услуг) выбрать

автономную форму.

Закон 83 допускает трансформацию одного типа в другой

Рассмотрим каждую из них в отдельности

Бюджетные учреждения нового типа формировать белее просто, чем автономные, так

как им нет необходимость перезакреплять имущество. Им достаточно сформировать для

утверждения перечень недвижимого имущества, которым оно пользуется на правах

оперативного управления или которое оно приобрело за счет средств учредителя.

Федеральные органы исполнительной власти, регионального и муниципального уровней до

1.01.2011 для расчета субсидий, необходимо было утвердить перечни закрепленного

недвижимого имущества. До 1 марта 2011, принять решение об отнесении движимого

имущества подведомственных бюджетных учреждений к особо ценному.

Казенные учреждения, по сути, будут идентичны по статусу существующим

бюджетным учреждениям с дополнительными ограничениями: зачисление от приносящей

доходы деятельности средств на счета соответствующего бюджета.

Автономные учреждения могут создаваться как на базе бюджетных учреждений

старого типа, так и с нуля (для этого требуется решение соответствующего органа власти,

на базе либо передачи частного имущества, например, у градообразующего предприятия

сокращаются расходы на содержание социальных объектов и они передают имущество на

баланс муниципалитету; либо закрытие бюджетного и на базе его имущества создание АУ).

Если говорить об изменении статуса уже существующих учреждений, то в

автономную форму учреждения социальной сферы могут быть переведены только при

наличии социально-экономического обоснования. Основным принципом при выборе

данной формы учреждения является возможность устойчивого функционирования

организации в случае уменьшения объемов государственного (муниципального) задания, в

том числе и в разрезе финансирования. Такие учреждения должны обладать следующими

характеристиками:

высокая доля внебюджетных средств по оказываемым услугам (более 30-40%);

возможность расширения видов и объемов услуг, оказываемых за плату и не

гарантированных государственными стандартами;

возможность привлечения частных ресурсов для осуществления деятельности (гранты,

пожертвования, спонсорские вклады);

наличие свободных площадей (помещений)

наличие кадров

платежеспособный спрос населения на услуги данного учреждения, то есть готовность

приобретать платные услуги.

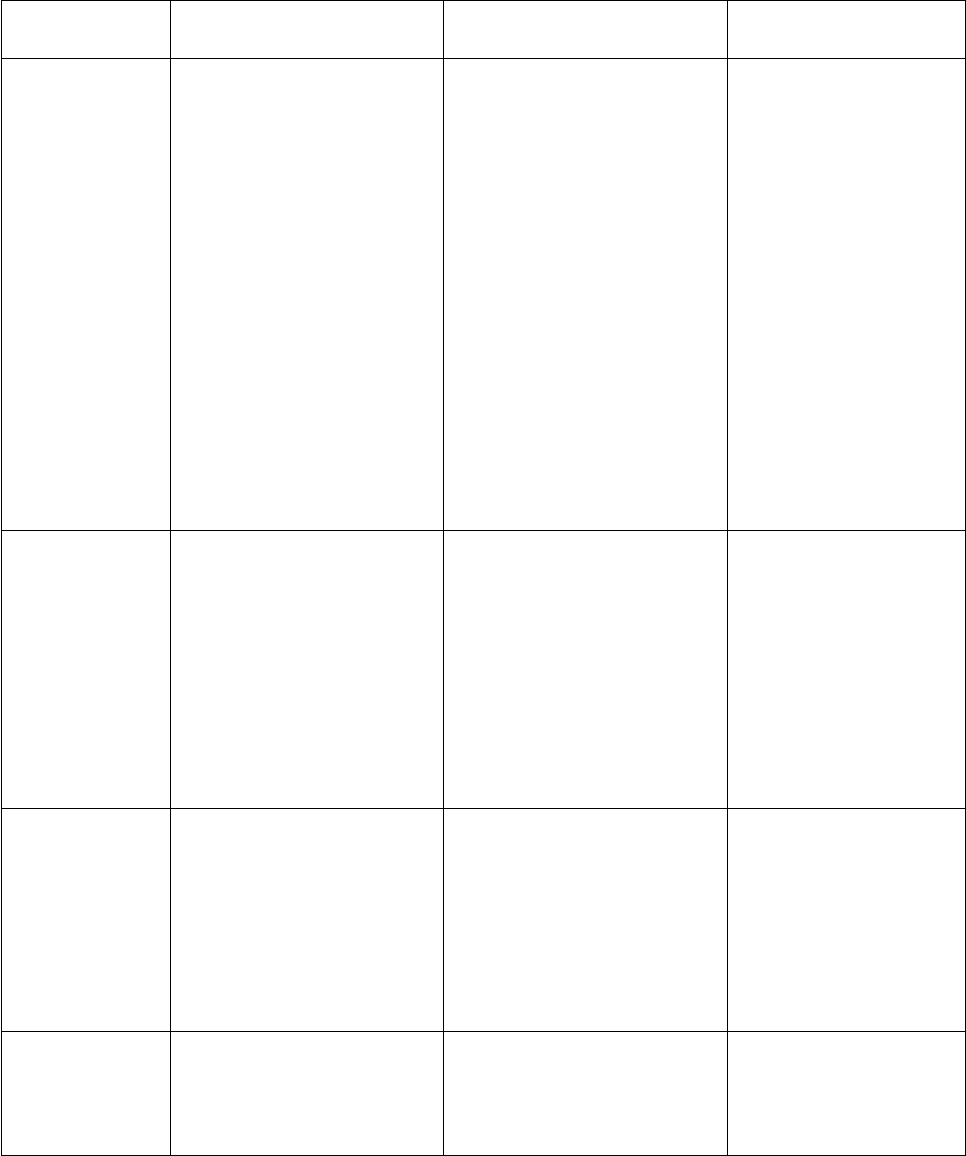

Рассмотрим сравнительную характеристику, большей степени касающуюся

финансовых аспектов, трех форм учреждений исключительно в рамках финансового

аспекта

Критерий

сравнения

Автономное учреждение

Бюджетное

учреждение

Казенное

учреждение

Финансовое

обеспечение

Есть, в виде субсидии:

• на финансирование

выполнения

обязательного задания

(формирует учредитель);

• на содержание

закрепленного имущества

и уплату налогов.

Федеральным АУ

предусмотрена

трехлетняя

"выравнивающая

субсидия". Уменьшение

субсидии возможно

только при уменьшении

задания (а. 6 Закона № 83-

ФЗ, а. 9. 2 Закона №7-ФЗ)

Есть, в виде субсидии:

• на финансирование

выполнения обязательного

задания (формирует

учредитель);

• на содержание

закрепленного имущества

и уплату налогов.

Уменьшение субсидии

возможно только при

уменьшении задания (ст. 6

Закона № 83-ФЗ, ст. 9. 2

Закона №7-ФЗ)

Есть, в виде сметного

финансирования

(учредитель обязан

финансировать

учреждение по смете)

(ст. 13 Закона № 83-ФЗ,

ст. 6, 69.1 и 161 БКРФ)

Документы о

планах

деятельности

, гос. (мун.)

задание

План ФХД (финансово-

хозяйственной

деятельности),

государственное

(муниципальное) задание

Обязательно. АУ не

может отказаться от вы-

полнения задания (ст. 4

Закона № 174-ФЗ)

План ФХД (финансово-

хозяйственной

деятельности),

государственное

(муниципальное) задание

Обязательно (ст. 69.2 БК

РФ). БУ не может

отказаться от выполнения

задания (а. 9.2 Закона №

7-.ФЗ)

Смета, для отдельных

учреждений -

государственное

(муниципальное)

задание

Исполнение

доходов и

расходов

Осуществляется через

самостоятельно

выбранное кредитное

учреждение или лицевые

счета открытые

учредителем в

казначействе (ст. 23 З-на

№83-ФЗ)

Осуществляется через

лицевые счета в

казначействе

Осуществляется через

лицевые счета в

казначействе

Открытие

счетов

Вправе открывать счета в

банках и в соответствии с

соглашением в

Казначействе

В органах Казны

(финансовых органах), за

исключением случаев,

установленных НПА

В органах Казнач-ва

(финансовых органах),

за исключением

случаев,

(финансовом органе) установленных НПА

Порядок

использован

ия средств

от

приносящей

доход

деятельности

Вправе осуществлять

приносящую доходы

деятельность в

соответствии со своими

учредительными

документами.

Самостоятельно

распоряжаются доходами

Вправе осуществлять

приносящую доходы

деятельность в

соответствии со своими

учредительными

документами.

Самостоятельно

распоряжаются доходами

Может осуществлять

приносящую доходы

деятельность в

соответствии со

своими

учредительными

документами.

Доходы зачисляются в

бюджет, используются

в установленном

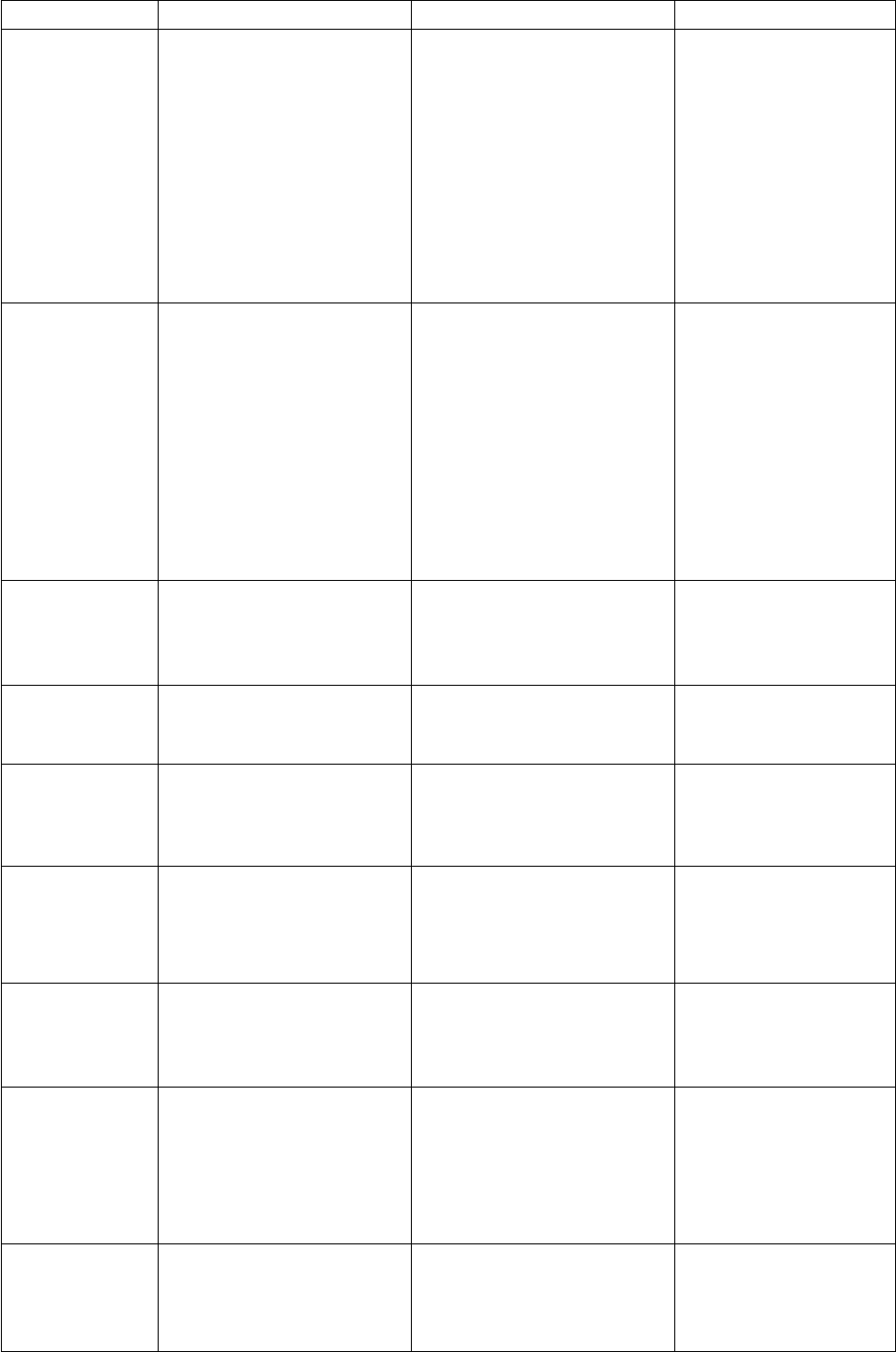

Номенклатур

а и тарифы

на платные

услуги для

населения и

юр. лиц

законодатель

ством

порядке

Устанавливаются

самостоятельно (но на

одинаковых условиях при

оказании однородных

услуг). Исключение

составляют тарифы на

платные услуги,

регулируемые

государством или

органами МСУ

Согласовываются и

устанавливаются

учредителем

Согласовываются и

устанавливаются

учредителем

НДС от

платных

услуг

Уплачивают (с учетом

льгот, установленных ст.

149 НК РФ)

Уплачивают (с учетом

льгот, установленных ст.

149 НК

РФ)

Уплачивают (с учетом

льгот, установленных

ст. 149 НК РФ)

НДС от

аренды

Уплачивают Уплачивают

Не уплачивают

(платит арендатор -

налоговый агент)

Налог на

прибыль

Уплачивают (субсидия в

налогооблагаемую базу

не включается)

Уплачивают (субсидия в

налогооблагаемую базу не

включается)

Не уплачивают

(налогооблагаемая база

отсутствует)

Госпошлина

за

наименовани

е "Россия"

Уплачивают (при

регистрации

учредительных

документов)

Уплачивают (при

регистрации

учредительных

документов)

Не уплачивают

Упрощенная

система

налогооблож

ения

Не вправе применять Не вправе применять Не вправе применять

Налог на

имущество,

земельный

налог

Уплачивают (расходы на

уплату налога на

недвижимое имущество и

особо ценное движимое

имущество включены в

сумму

субсидии)

Уплачивают (расходы на

уплату налога на

недвижимое имущество и

ОЦДИ включены в сумму

субсидии)

Уплачивают (за счет

доведенных им на эти

цели ЛБО)

Право на

операции с

ценными

бумагами и

Имеют право {а. 14

Закона № 174-ФЗ)

Не имеют права Не имеют права

открытие

депозитов

Отчетность

Бухгалтерская отчетность,

статистическая

отчетность, отчет о

результатах деятельности

и использования

имущества

Бухгалтерская отчетность,

статистическая отчетность,

отчет о результатах

деятельности и

использования имущества

Бюджетная

отчетность, стат.

отчетность, отчет о

результатах

деятельности и

использования

имущества

Ежегодный

аудит

Обязателен Не обязателен Не обязателен

Финансовый

контроль и

контроль

учредителя

Последующий (контроль

выполнения госзадания)

В основном -

последующий (контроль

выполнения госзадания).

Предварительный

(санкционирование по

целевым субсидиям и

бюджетным инвестициям)

Предварительный по

всем расходам

(проверка Казной

наличия денежного

обяз-ва),

текущий и

последующий

контроль

Общественн

ый контроль

за

деятельность

ю

учреждения

Формами контроля

является работа

наблюдательного совета и

регулярная публикация в

СМИ отчетов о раб

те учреждения

Ежегодная публикация а

сети Интернет отчетов о

деятельности и

использовании имущества

Ежегодная публикация

в сети Интернет

отчетов о деятельности

и использовании иму-

щества

Теперь логично перейти непосредственно к базовому документу обосновывающем

размер финансового обеспечения деятельности учреждения – муниципальному заданию

Муниципальное задание – это документ, устанавливающий требования к составу,

качеству и (или) объему (содержанию), условиям, порядку и результатам оказания

муниципальных услуг (выполнения работ).

Муниципальное задание – документ индивидуального характера, регулирующий

отношения между учредителем и образовательным учреждением.

Форма задания должна быть продумана таким образом, чтобы каждое учреждение могло

отражать свои особенности

Муниципальное задание формируется по трем направлениям:

- на оказание услуг

- на выполнение работ

- на осуществление функций

Между направлениями существует разница.

Конечным потребителем услуги все будет конкретное лицо, то есть они