Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

400

Розділ 11

зроблений висновок, дотримання порядку документального оформ-

лення, взаємодія аудиторів і повне інформування клієнта.

Аудит здійснюється на підставі договору між аудитором і замов-

ником. Результати аудиту оформлюють у вигляді аудиторського

висновку, який має містити чітке і зрозуміле уявлення аудитора

про перевірену фінансову звітність.

Аудитор здійснює перевірку за документами, а також вико-

ристовує результати перевірок і контролю, проведені різними

суб’єктами.

У підприємницькій діяльності важливим методом контролю є ін-

вентаризація. Це перевірка в натурі наявності та стану матеріальних

запасів і вкладень підприємства, розрахунків і зобов’язань, а також

звіряння фактичної наявності з даними бухгалтерського обліку.

Проведення інвентаризації регулюють такі нормативні акти:

1) Закон України «Про бухгалтерський облік та фінансову звіт-

ність в Україні» від 16.07.99 р. № 996-ХІV;

2) Інструкція з інвентаризації основних засобів, нематеріаль-

них активів, товарно-матеріальних цінностей, грошових коштів і

документів, розрахунків;

3) Порядок визначення розміру збитків від розкрадання, не-

стачі, знищення (псування) матеріальних цінностей (затв. поста-

новою Кабінету Міністрів України № 116 від 22.01.996 р.);

4) Положення про інвентаризацію майна державних підпри-

ємств, що приватизуються, а також майна державних підприємств

та організацій, яке передається в оренду (затв. постановою Кабі-

нету Міністрів України № 158 від 02.03.93 р.).

Для сільського господарства листом Міністерства аграрної по-

літики України № 37-27-12/14023 від 04.12.2003 р. рекомендовані

Методичні рекомендації з інвентаризації основних засобів, нема-

теріальних активів, товарно-матеріальних цінностей, грошових

коштів, розрахунків та незавершеного виробництва сільськогоспо-

дарських підприємств.

Основними завданнями інвентаризації є:

виявлення фактичної наявності матеріальних запасів, нема-

теріальних активів, коштів, цінних паперів та інших грошових

документів, обсягів незавершеного виробництва у натурі;

підрахунок надлишку або нестачі запасів і коштів зіставлен-

ням фактичної наявності з даними бухгалтерського обліку;

виявлення запасів, які частково втратили свою первісну

якість, застарілих фасонів і моделей, а також матеріальних цінно-

стей, що не використовуються;

перевірка дотримання умов і порядку збереження запасів

грошових цінностей, а також ефективності експлуатації основних

засобів;

установлення реальної вартості зарахованих на баланс основ-

них засобів, виробничих запасів, цінних паперів, фінансових

401

Обліê і звітність ó підприємницьêій діяльності та їх особливості в аãрарній сфері

вкладень грошових коштів, дебіторської і кредиторської заборго-

ваностей.

Інвентаризації поділяють на повні і часткові. Інвентаризацію,

що охоплює всі засоби, кошти і розрахунки підприємства, назива-

ють повною. Часткова інвентаризація охоплює один вид засобів

або проводиться в окремої відповідальної особи.

Відповідає за проведення інвентаризації керівник підприємст-

ва. Кількість інвентаризацій, дати їх проведення, перелік майна і

зобов’язань, що підлягають інвентаризації, підприємство визначає

самостійно, крім випадків, коли проведення інвентаризації є

обов’язковим.

У випадках, коли проведення інвентаризації є обов’язковим,

інвентаризації підлягають також майно і матеріальні цінності, що

не належать підприємству та облік яких ведеться на позабалансо-

вих рахунках.

Якщо постачальник відмовився задовольнити претензію щодо

недовантаження товарів або у разі отримання від покупця претен-

зій щодо недовантаження товарів, вдаються до вибіркової інвен-

таризації тих товарів, на які заявлено такі претензії.

На деяких підприємствах інвентаризації проводяться не як ра-

зові заходи, а постійно.

У разі проведення раптових інвентаризацій усі матеріальні

цінності готують до інвентаризації у присутності інвентаризацій-

ної комісії, в інших випадках — заздалегідь. Вони мають бути

згруповані, розсортовані й розкладені за назвами, сортами, розмі-

рами у зручному для підрахунку порядку.

Для проведення інвентаризаційної роботи на підприємствах

розпорядчим документом їх керівника створюють постійно діючі

інвентаризаційні комісії у складі керівників структурних підроз-

ділів, головного бухгалтера. Очолює комісію керівник підприємст-

ва або його заступник.

Якщо на підприємстві через великий обсяг робіт інвентариза-

цію не може провести одна комісія, то для безпосереднього здійс-

нення інвентаризації у місцях зберігання та виробництва керів-

ник підприємства створює робочі інвентаризаційні комісії у складі

інженера, технолога, механіка, виконавця робіт, товарознавця,

економіста, бухгалтера та інших досвідчених працівників, які

добре знають об’єкт інвентаризації, ціни та первинний облік. Ро-

бочі інвентаризаційні комісії очолює представник керівника під-

приємства. Забороняється призначати головою робочої інвентари-

заційної комісії тих самих матеріально відповідальних осіб, того

самого працівника два роки підряд.

До початку проведення інвентаризації в присутності комісії

матеріально відповідальна особа складає звіт про рух матеріаль-

них цінностей і разом з документами здає в бухгалтерію.

Відповідальні особи дають комісії розписку, де зазначають, що

всі прибуткові й видаткові документи здано до бухгалтерії і всі

402

Розділ 11

матеріальні цінності, довірені їхньому зберіганню, знаходяться у

приміщенні складу або в інших місцях.

Наявність цінностей під час інвентаризації встановлюють

обов’язковим підрахунком, зважуванням, обміром у порядку їх

розміщення у певному приміщенні. Інвентаризація має проводи-

тися у присутності матеріально відповідальних осіб, її результат

заносять до інвентаризаційних описів.

Якщо інвентаризаційна комісія залишає об’єкт інвентаризації,

матеріально відповідальна особа в присутності комісії зачиняє і

відчиняє приміщення, де проводять інвентаризацію, а голова ко-

місії опечатує його контрольним пломбіратором, який видають

йому перед початком проведення інвентаризації.

Для оформлення результатів інвентаризації застосовують ти-

пові форми документів. Вони можуть бути заповнені від руки або

засобами обчислювальної техніки. У цих документах помарок і

підчисток не допускається. Помилки виправляють, закреслюючи

неправильні записи і роблячи зверху правильні. Виправлення

підтверджуються підписами членів комісії та матеріально відпо-

відальної особи.

Якщо після інвентаризації матеріально відповідальні особи

виявляють помилки в описах, то вони мають негайно заявити про

це комісії, яка після перевірки таких фактів та їх підтвердження

виправляє помилки.

Результати інвентаризації з пропозиціями про врегулювання

інвентаризаційних різниць відображують у протоколі комісії та

акті.

Під час інвентаризацій приймання і видавання матеріальних

цінностей обмежують. На прибуткових документах, які надійшли

під час інвентаризації, матеріально відповідальна особа у присут-

ності членів інвентаризаційної комісії за підписом її голови робить

позначку «Після інвентаризації». Позначку роблять в аналогічно-

му порядку також на видаткових документах. Цінності, що надій-

шли під час інвентаризації, заносять до окремого опису.

Якщо інвентаризацію проводять для приватизації, то матері-

али інвентаризації (описи, акти, звіряльні відомості, протоколи)

складають не менш як у двох примірниках, один з яких переда-

ють державному органу приватизації або орендодавцю, а другий

залишається на підприємстві або в організації і є підставою для

відображення результатів інвентаризації в бухгалтерському об-

ліку.

Для визначення результатів інвентаризації бухгалтерія під-

приємства складає звіряльні відомості щодо цінностей, з яких

встановлено відхилення від даних обліку.

Щодо надлишків, нестач і псування цінностей інвентаризацій-

на комісія повинна мати письмові пояснення відповідних праців-

ників.

403

Обліê і звітність ó підприємницьêій діяльності та їх особливості в аãрарній сфері

Під час регулювання інвентаризаційних різниць взаємний за-

лік надлишків і нестач унаслідок пересортування допускається

тільки щодо товарно-матеріальних цінностей однакового найме-

нування і в тотожній кількості за умови, що надлишки і нестачі

утворилися за той самий період, який перевіряють, та тієї самої

особи, яку перевіряють.

Інвентаризаційні різниці регулюють у такому порядку:

1) складають звіряльні відомості;

2) встановлюють причини відхилень фактичної наявності май-

на від даних обліку;

3) регулюють різниці можливого пересортування;

4) розраховують розмір природних втрат;

5) оприбутковують виявлені надлишки: дебет рахунків 10, 20,

21, 22, 26, 27, 28 (рахунки для обліку матеріальних цінностей),

кредит субрахунку 719 «Інші доходи від операційної діяльності»;

6) списують нестачі: дебет субрахунку 947 «Нестачі і втрати від

псування цінностей», кредит рахунків 10, 20, 21, 22, 26, 27, 28.

Кореспонденцію рахунків з відображення результатів інвента-

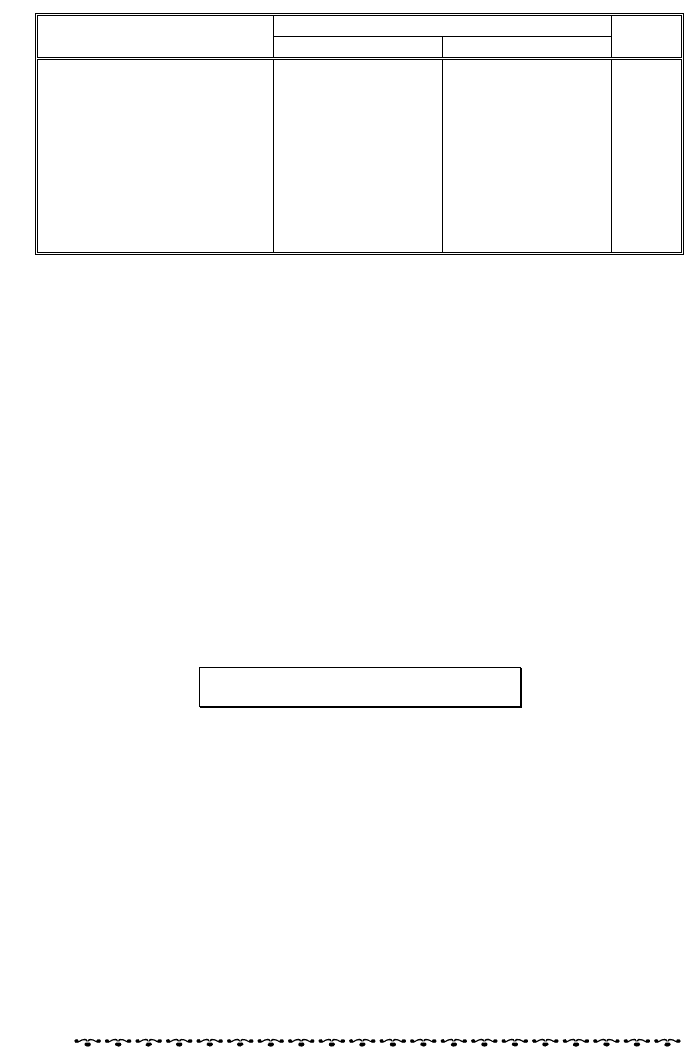

ризації подано в таблиці 11.12.

Таблиця 11.12. Відображення на рахунках результатів

інвентаризації

Кореспонденція рахунків

Зміст господарської

операції

Дебет Кредит

Сума,

грн

Оприбутковано виявлені

лишки запасів

20 «Виробничі за-

паси», 21 «Твари-

ни на вирощуван-

ні та відгодівлі»,

22 «Малоцінні та

швидкозношувані

предмети», 26 «Го-

това продукція»,

27 «Продукція

сільськогосподар-

ського виробницт-

ва», 28 «Товари»

719 «Інші доходи

від операційної

діяльності»

1000

Списано суму уцінки за-

пасів до чистої вартості їх

реалізації

946 «Втрати від

знецінення запа-

сів»

20, 21, 22, 26, 27,

28

500

Списано запаси, втрачені

внаслідок надзвичайних

подій (стихійне лихо,

крадіжки тощо)

99 «Надзвичайні

витрати»

20, 21, 22, 26, 27,

28

800

Отримано відходи від

списання запасів, знище-

них унаслідок надзви-

чайних подій

209 «Інші матері-

али»

75 «Надзвичайні

доходи»

200

Списано нестачу запасів

(якщо винну особу не

встановлено, то виявлену

суму нестачі відносять

також у дебет позабалан-

сового субрахунку 072)

947 «Нестачі і

втрати від псу-

вання цінностей»

20, 21, 22, 26, 27,

28

1500

404

Продовження табл. 11.12

Кореспонденція рахунків

Зміст господарської

операції

Дебет Кредит

Сума,

грн

Сума, що підлягає від-

шкодуванню винними

особами

375 «Розрахунки

за відшкодуван-

ням завданих

збитків»

746 «Інші доходи

від звичайної

діяльності»

2400

Відображено суму ПДВ 746 «Інші доходи

від звичайної

діяльності»

641 «Розрахунки

за податками»

400

Отримано в рахунок від-

шкодування втрат

30 «Каса», 31 «Ра-

хунки в банках»

375 «Розрахунки

за відшкодуван-

ням завданих

збитків»

2400

Якщо встановлено, що нестачі та втрати виникли внаслідок

зловживань, відповідні матеріали впродовж 5 днів після встанов-

лення нестач і втрат підлягають передаванню органам попе-

реднього слідства, а на суму виявлених нестач і втрат подають

цивільний позов.

Нестачу матеріальних цінностей оцінюють згідно з Порядком

визначення розміру збитків від розкрадання, нестачі, знищення

(псування) матеріальних цінностей, затвердженим постановою

Кабінету Міністрів України № 116 від 22.01.2006 р. Відповідно до

зазначеного порядку розмір збитків від розкладання, нестачі, зни-

щення (псування) матеріальних цінностей визначають за їх ба-

лансовою вартістю (з вирахуванням амортизаційних відрахувань),

але не нижче ніж 50 % балансової вартості на момент вста-

новлення такого факту, з урахуванням індексів інфляції, відпові-

дного розміру податку на додану вартість та розміру акцизного

збору, за формулою

()

зв інф зб

ПДВ 2,РБАІ А

⎡

=− + +

⎣

⎤

⎦

(11.5)

де Б

в

— балансова вартість на момент встановлення факту роз-

крадання, нестачі, знищення (псування) матеріальних цінностей;

А — амортизаційні відрахування; І

інф

— загальний індекс інфля-

ції; ПДВ — розмір податку на додану вартість; А

зб

— розмір акциз-

ного збору.

Вартість вузлів, деталей, напівфабрикатів та іншої продукції,

що виготовляється підприємствами для внутрішньовиробничих

потреб, а також вартість продукції, виробництво якої не закінчено,

визначають, виходячи із собівартості її виробництва з нарахуван-

ням середньої по підприємству норми прибутку на цю продукцію

із застосуванням коефіцієнта 2.

Розділ 11

Вартість спирту етилового питного, спирту етилового ректифі-

кованого, спирту етилового сирцю, спирту, що використовують

405

ó підприємниць Обліê і звітність êій діяльності та їх особливості в аãрарній сфері

для виготовлення вин, шампанського, коньяків оброблених,

спирту коньячного, соків спиртових, зброджено-спиртових та

спиртових настоїв, визначають, виходячи з оптової ціни підпри-

ємства — виробника з урахуванням акцизного збору та податку

на додану вартість. До визначеної таким чином ціни застосову-

ють коефіцієнт 3.

Вартість плодово-ягідних соків, консервованих з використан-

ням сірчаного ангідриду або бензокислого натрію, визначають,

виходячи з оптових цін підприємства — виробника і податку на

додану вартість із застосуванням коефіцієнта 2.

У разі розкрадання чи загибелі тварин суму збитків визнача-

ють за закупівельними цінами, які склалися на момент відшкоду-

вання збитків, із застосуванням коефіцієнта 1,5.

Продовольчі товари, роздрібні ціни на які дотують, оцінюють з

додаванням до роздрібних цін суми дотацій.

Розмір збитків від розкрадання, нестачі, знищення (псування)

бланків цінних паперів та документів суворого обліку обчислюють

із застосуванням коефіцієнта 5 — до номінальної вартості, зазна-

ченої на бланках цінних паперів та документів суворого обліку,

або до вартості документів суворого обліку, встановленої законо-

давством; 50 — до вартості придбання (виготовлення) бланків

цінних паперів та документів суворого обліку, на яких не зазна-

чена номінальна вартість або вартість яких не встановлена зако-

нодавством.

У разі розкрадання, нестачі, знищення (псування) матеріаль-

них цінностей, що підлягають списанню на видатки у міру відпус-

ку їх у виробництво або експлуатацію та обліковують лише у кіль-

кісному вираженні, розмір збитків визначають, виходячи з ринко-

вих цін на аналогічні матеріальні цінності, зменшених пропор-

ційно до фактичного зносу, але не нижче ніж на 50 % ринкових

цін.

Із стягнених сум відшкодовують збитки, завдані підприєм-

ству, а залишок коштів перераховують до державного бюджету

України.

Дані про діючі ціни і розрахунки розміру шкоди, що підлягає

відшкодуванню, подають судово-слідчим органам підприємствами,

установами, організаціями-позивачами.

Протокол інвентаризаційної комісії має бути у 5-денний термін

розглянутий і затверджений керівником підприємства або орга-

ном, який призначив інвентаризацію.

Результати інвентаризації відображують у бухгалтерському об-

ліку в тому місяці, в якому закінчена інвентаризація, але не піз-

ніше від грудня звітного року. У пояснювальній записці до річного

бухгалтерського звіту наводять відомості про результати проведе-

них у звітному році інвентаризацій за встановленою формою.

406

Розділ 11

1. Як здійснюється організація бухгалтерського обліку на підприємстві?

2.

Схарактеризуйте мету і завдання фінансового управлінського і податкового

обліку. 3.

Положення (стандарти) бухгалтерського обліку, їх значення і засто-

сування. 4.

У чому полягає сутність облікової політики підприємства і як її

оформлюють? 5.

Форми фінансової звітності, порядок їх заповнення і терміни

подання 6.

Склад і порядок складання фінансової звітності для суб’єктів ма-

лого підприємництва. 7.

Назвіть принципи бухгалтерського обліку і дайте їх

характеристику. 8.

Які форми бухгалтерського обліку застосовують суб’єкти

малого бізнесу? 9.

Назвіть особливості організації бухгалтерського обліку на

малих підприємствах. 10.

Які є податки і як їх відображують у бухгалтерсько-

му обліку? 11.

Поясніть порядок справляння й обліку податку на додану вар-

тість. 12.

Розкрийте, як оподатковується заробітна плата і як відображують ці

операції в бухгалтерському обліку. 13.

Як здійснюються нарахування та облік

відпускних? 14.

Суть і застосування спрощеної системи оподаткування, обліку

та звітності. 15.

Запровадження спрощеної системи оподаткування, обліку та

звітності для фізичних осіб — суб’єктів малого підприємництва. 16.

Викори-

стання спрощеної системи оподаткування, обліку та звітності юридичними

особами — суб’єктами малого підприємництва. 17.

Фіксований, єдиний і фік-

сований сільськогосподарський податки, випадки їх застосування і механізм

справляння. 18.

Сутність, завдання і значення аудиторської діяльності.

19.

Інвентаризація як метод контролю підприємницької діяльності, завдання і

порядок проведення її. 20.

Як відображують у бухгалтерському обліку резуль-

тати інвентаризації?

Запитання і завдання

для самоперевірки

407

Розділ 12

РОЗВИТОК

ВЗАЄМОВІДНОСИН

ПІДПРИЄМНИЦЬКИХ

СТРУКТУР

АГРОБІЗНЕСУ

их стрóêтóр аãробізнес

ó

ê Розвитоê взаємовідносин підприємниць

Серед найважливіших питань розвитку

агропромислового виробництва провідне

місце належить організації виробничо-

економічних зв’язків підприємницьких

структур агробізнесу. Зокрема, це питання

матеріально-технічного забезпечення сіль-

ськогосподарських підприємств. Техніко-

технологічне переозброєння сільського

господарства є основним напрямом виходу

агропромислового комплексу з економіч-

ної кризи. Адже тут зосереджено майже

п’яту частину основних виробничих фон-

дів держави, зайнято 20 % працездатного

населення, формується дві третини роз-

дрібного товарообігу.

Кризовий стан агропромислового вироб-

ництва, як і інших галузей народного гос-

подарства, значною мірою зумовлений істот-

ними недоліками в матеріально-техніч-

ному забезпеченні галузей АПК, різким

погіршенням платоспроможності сільсько-

господарських товаровиробників. Сформо-

ваний раніше ресурсний потенціал з кож-

ним роком вичерпується, знижуються тем-

пи оновлення сільськогосподарської техні-

ки. Капітальні вкладення в галузі АПК

зменшилися майже на 40 %. Значно від-

стає від сучасних вимог матеріально-тех-

нічне оснащення переробних підприємств,

що призводить до великих втрат сировини,

стримує глибоке її перероблення, розши-

рення асортименту продовольчих товарів.

408

Розділ 12

Потребують поліпшення також організація виробничого обслу-

говування сільськогосподарських підприємств, розвиток еконо-

мічних взаємовідносин між обслуговуючими підприємствами і то-

варовиробниками.

Удосконалення організації зберігання, перероблення, форму-

вання ринку сільськогосподарської продукції та продуктів харчу-

вання розглядають як один з основних шляхів економічного зміц-

нення сільськогосподарських товаровиробників.

В умовах ринкової економіки оптова купівля-продаж сільсько-

господарської продукції відбувається переважно в комерційних

центрах, які називають біржами. Основними функціями їх є за-

безпечення безперервного руху товарів сільськогосподарського

виробництва та продукції переробки, їх сертифікація, стабілізація

цін тощо.

Вирішення цих проблем є необхідною умовою розвитку агро-

бізнесу в Україні.

12.1. Орãанізація матеріально-технічноãо

забезпечення сільсьêоãосподарсьêих

підприємств

12.1.1. Система матеріально-технічноãо забезпечення

в Уêраїні та формóвання ринêó

засобів виробництва

Необхідною умовою успішної діяльності всіх підприємницьких

структур АПК є ефективне функціонування системи їх матеріаль-

но-технічного забезпечення.

Система матеріально-технічного забезпечення — це су-

купність підприємств-виробників матеріально-технічних ресурсів,

торговельно-посередницьких організацій, сервісних підрозділів,

формувань з машиновикористання та державних органів, що ре-

гулюють відносини у сфері техніко-технологічного забезпечення.

Діяльність цієї системи має спрямовуватися на відтворення і

розвиток матеріально-технічної бази, комплексну механізацію і

автоматизацію технологічних процесів, відновлення і збереження

родючості ґрунту в сільському господарстві на основі вітчизняного

машинобудування та виробництва матеріальних ресурсів.

Закон України «Про матеріально-технічне забезпечення агро-

промислового комплексу» передбачає такі принципи створення і

функціонування цієї системи:

спрямування цінової, фінансово-кредитної і податкової полі-

тики держави на відновлення і підтримання платоспроможності

підприємств агропромислового комплексу для досягнення розши-

реного відтворення основних засобів виробництва;

409

ê Розвито взаємовідносин підприємницьêих стрóêтóр аãробізнес

ó

забезпечення однакових економічних умов у взаємовідноси-

нах споживачів матеріально-технічних ресурсів із структурами їх

виробництва, постачання, технічного обслуговування та надання

виробничих послуг;

рівноправність розвитку всіх форм власності й господарюван-

ня;

вільний вибір структурами системи сфери діяльності;

вільний вибір товаровиробниками постачальників техніки,

обладнання, матеріальних ресурсів і технологій, а також сервіс-

них структур;

створення умов для розвитку конкуренції в усіх ланках сис-

теми;

обмеження економічними методами монопольних формувань

у сфері матеріально-технічного забезпечення;

дотримання гарантій і відповідальності партнерів агропро-

мислового комплексу за високу якість технічних засобів та нада-

них послуг, термінів і умов їх поставок, своєчасність взаєморозра-

хунків;

створення умов для забезпечення мінімальної кількості посе-

редників у ланцюгу виробник — споживач;

забезпечення через амортизаційну політику своєчасного від-

творення матеріально-технічних засобів.

Виробничими структурами у системі матеріально-технічного

забезпечення є заводи сільськогосподарського, продовольчого і

торговельного машинобудування, хімічні підприємства, торговель-

но-посередницькі організації, підприємства з ремонту і технічного

обслуговування машин і обладнання, машинно-технологічні фор-

мування для надання виробничих послуг, центри з випробування

техніки, конструкторські та науково-дослідні установи. У межах

свого регіону і сфери діяльності вони вивчають попит, купівельну

спроможність споживачів, умови реалізації товарів, терміни по-

ставок і на основі зібраної інформації налагоджують виробництво

та реалізацію продукції.

Виробництво та реалізація матеріально-технічних засобів, тех-

нічне обслуговування і надання виробничих послуг набувають

характеру цілісного технологічного процесу. Управління та коор-

динацію цим процесом здійснюють органи, діяльність яких ґрун-

тується на особливостях функціонування агропромислового ком-

плексу, загальнодержавних і регіональних програмах соціально-

економічного розвитку, які визначає Кабінет Міністрів України.

На них покладені такі функції:

формування і проведення єдиної технічної політики виробни-

цтва та постачання матеріальних ресурсів, сервісного забезпечен-

ня підприємств; закупівля критичних видів ресурсів;

координація діяльності державних і приватних структур для

поліпшення матеріально-технічного забезпечення;