Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Тема 2. УПРАВЛІННЯ СТРУКТУРОЮ І ВАРТІСТЮ

КАПІТАЛУ В ДОВГОСТРОКОВОМУ ПЕРІОДІ

1. Оцінка вартості капіталу залученого із різних джерел.

2. Середньозважена вартість капіталу і шляхи її зменшення.

3. Управління структурою капіталу.

4. Планування структури капіталу.

1. Оцінка вартості капіталу залученого із різних джерел

Структура капіталу – це співвідношення різних джерел, власних і

позикових коштів у пасиві підприємства.

Так при використанні підприємством власного капіталу, воно не

зобов’язане регулярно і в попередньо визначених сумах робити виплати.

При використанні позикового капіталу, як короткотермінова так і

довготермінова заборгованості повинні бути виплачені незалежно від

фінансового стану підприємства і в попередньо обумовлених сумах (проценти

та борг) і у визначений час.

Структуру капіталу можна визначити за допомогою 2 коефіцієнтів:

1.

капіталЗагальний

язанняЗобов

К

з

'

2.

капіталЗагальний

капіталВласний

К

в

при цьому підприємство повинно підтримувати певний баланс між

заборгованістю та власним капіталом.

К

з

+ К

в

= 1

Тому що, чим більше частка позикових коштів у загальному капіталі

підприємства, тим більша сума платежів із фіксованими термінами їх

погашення і тим більша ймовірність подій, які ведуть до нездатності

підприємства виплатити борги і проценти, коли настане термін оплати.

Вартість капіталу – це витрати на залучення капіталу, тобто сума

коштів, які підприємство повинно регулярно виплачувати власникам капіталу

(кредиторам або інвесторам) з урахуванням суми залученого капіталу.

Отже, вартість капіталу – це узагальнююча величина, що грунтується на

співвідношенні позикових і власних коштів у структурі капіталу підприємства і

означає дохід, який підприємство має платити інвесторам при купівлі ними

акцій чи облігацій підприємства.

Управління капіталом – це управління структурою і вартістю джерел

фінансування (пасивів) з метою підвищення рентабельності власного капіталу

та здатності підприємства платити дохід кредиторам і співвласникам

(акціонерам) підприємства.

171

Джерела фінансування, або (пасиви підприємства), мають різну ціну в

залежності від шляхів їх залучення. Ціна джерела фінансування, або іншими

словами вартість капіталу вимірюється відсотковою ставкою, яку потрібно

платити інвесторам, які вкладають капітал в підприємство.

Розрахункам вартості капіталу і різним прийомам оптимізації цього

показника велику увагу приділяють в зарубіжному фінансовому менеджменті.

Це обумовлено тим, що зарубіжні підприємства мають можливість залучати

через фінансовий ринок капітал в різних формах і на різних умовах.

Тому задача фінансового менеджера – забезпечити зменшення вартості

капіталу для фірми, вибираючи вигідні варіанти його залучання. Для більшості

українських підприємств, ця задача поки що не дуже актуальна, так, як у них

практично не має вибору за рахунок:

1) великого дефіциту інвестиційних ресурсів в країні;

2) недорозвиненості фінансового ринку;

3) обмеженого доступу до кредитів із-за дуже високих процентних

ставок.

Але вибираючи між інвестиційним (акціонерним) та кредитним

фінансуванням, менеджери повинні враховувати фактори:

1. Термін використання коштів. Кредит допускає

використання коштів протягом короткого періоду часу. Інвестиційні ресурси

використовують упродовж тривалого часу;

2. Вимоги до доходів. Підприємство повинно оплатити

проценти за кредити скоріше, ніж дивіденди. Оплата процентів

здійснюється незалежно від результатів господарської діяльності фірми.

Інвестори мають право отримувати дивіденди тільки після сплати процентів

кредиторам;

3. Вимоги до активів. У разі банкрутства кредитори мають

першочергове право на свою частку в активах підприємства. Після

повернення боргів усім кредиторам на частину активів, що залишилась,

мають право претендувати інвестори;

4. Умови повернення кредитів. Підприємство повинно

повернути кредити і виплатити проценти в попередньо узгоджені терміни.

Підприємство не зобов'язане компенсувати акціонерам їх

капіталовкладення;

5. Вплив на керівництво. Кредитори можуть обмежувати дії

керівництва підприємства лише в разі несплати процентів. Акціонери мають

право брати участь у голосуванні з приводу діяльності підприємства.

2. Середньозважена вартість капіталу і шляхи її зменшення

Залучаючи капітал із різних джерел, фінансові менеджери намагаються

оптимізувати структуру капіталу, щоб зменшити середньозважену вартість

капіталу. Середньозважена вартість капіталу – середня ціна, яку платить

172

підприємство за використання сукупного капіталу, сформованого з різних

джерел.

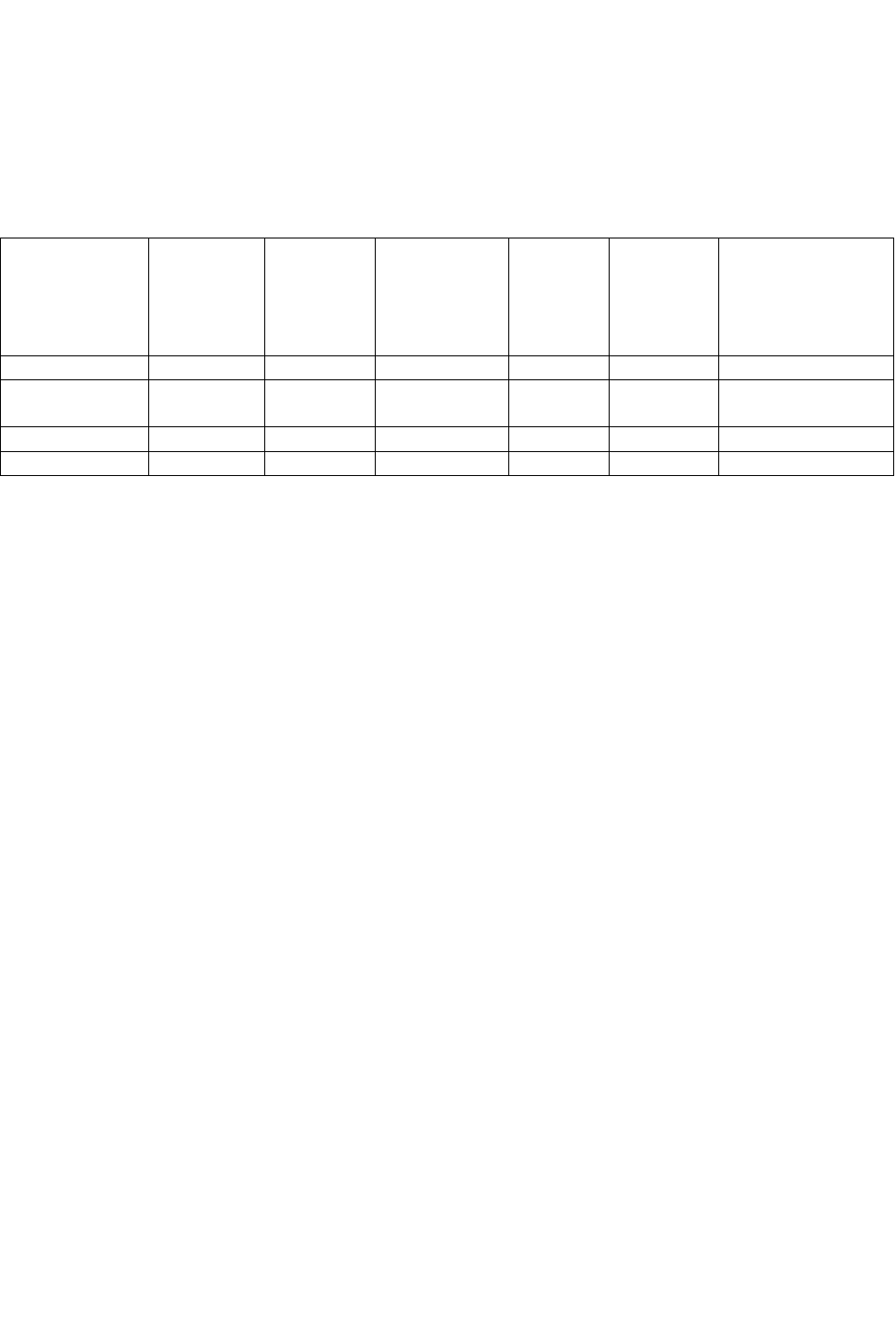

Приклад:

Таблиця 35

Розрахунок середньозваженої вартості капіталу підприємства “Х”

Структура

капіталу

Балансова

вартість,

тис.грн.

Ринкова

вартість 1

акції або

облігації,

грн.

Дохід на 1

акцію

(дивіденди),

грн.

Питома

вага

Вартість

капіталу,

%

Середньозважена

вартість капіталу

Прості акції 4000 40 6 0,7 15 0,086

Привілейовані

акції

1000 100 10 0,14 10 0,014

Облігації 2000 200 10 0,9 0,07 0,020

Всього 7000 х х х х 0,12

Як видно із розрахунків (табл. 35) середньозважена вартість капіталу

дорівнює 12%. Вона може бути використана, як ставка дисконту для

визначення теперішньої вартості майбутніх грошових надходжень для даного

підприємства.

Вартість капіталу і вартість підприємства взаємозв’язані.

Один із методів оцінки вартості підприємства є капіталізація доходів.

Якщо спрогнозувати середньорічний грошовий потік (чистий прибуток +

амортизація), а далі капіталізувати його, використовуючи в якості дисконтної

ставки середньозважену вартість капіталу, одержимо вартість підприємства.

Отже, можемо зробити висновок:

1) Чим більший грошовий потік, обумовлений діяльністю підприємства, і

нижча вартість капіталу, тим більша вартість підприємства.

2) Якщо вартість фінансування збільшується, тоді вартість підприємства

зменшується.

3) Зі зменшенням вартості фінансування, вартість підприємства

збільшується.

Приклад: Підприємство можна продати за 4,3 млн.грн. або

реконструювати його. Після реконструкції прогнозуємий середньорічний

чистий грошовий потік 0,54 млн.грн. Середньозважена вартість капіталу 12%.

Потрібно визначити: вартість підприємства методом капіталізації

доходів, для того щоб вирішити, що краще:

a. продати підприємство

b. чи реконструювати його.

Рішення:

Розрахуємо вартість підприємства, як приведену вартість вічної ренти

0,54 : 0,12 = 4,5 млн.грн.

173

Оскільки 4,5 > 4,3, тоді кращим варіантом буде реконструювати

підприємство.

Для зниження середньозваженої вартості капіталу – можливо

використати такі прийоми:

а) зменшити дивіденди, або тимчасово припинити їх виплату;

1) виплатити дивіденди акціями;

2) залучити додаткову кредиторську заборгованість в відповідності до

договорів поставок (якщо це не загрожує значному зниженню показників

ліквідності підприємства);

3) одержати кредити на пільгових умовах, під приоритетні інвестиційні

програми (державні інноваційні фонди, різні міжнародні фонди і

організації).

3. Управління структурою капіталу

В процесі управління капіталом, необхідно ураховувати, що вартість

капіталу, залежить від рівня підприємницького і фінансового ризику, зв’язаного

з цим підприємством. Чим вищий рівень такого ризику, тим більшу плату

можуть потребувати інвестори за вкладені кошти в підприємство.

Так, рівень підприємницького ризику, як було сказано в попередніх темах

вимірюється силою впливу операційного важеля.

Фінансовий ризик пов’язаний з дивідендною політикою (тому не можна

зловживати довірою акціонерів, знижуючи вартість капіталу за рахунок

невиплати дивідендів), із збільшенням частки позикових коштів в структурі

капіталу, так як з’являються фінансові витрати по обслуговуванню боргу

(виплата відсотків по кредитам і облігаціям).

Збільшення частки позикового капіталу може побудити кредиторів

підвищити відсоткову ставку по кредитам, і фінансові витрати знову

збільшаться.

Крім того виплата відсотків по кредитам відноситься до умовно-

постійних витрат, і тоді збільшується рівень підприємницького ризику,

зв’язаного з підприємством.

Однак залучення позикового капіталу в розумних межах дає змогу

одержати так називаємий ефект фінансового важеля (фінансового лівериджу),

що повинні ураховувати фінансові менеджери, регулюючи структуру капіталу

підприємства.

Фінансовий ліверидж – означає використання боргів для фінансування

інвестицій.

Показником фінансового лівериджу є відношення довгострокового

позикового капіталу до власного капіталу.

Фінансовий важіль означає включення у структуру капіталу боргу, який

дає постійний прибуток.

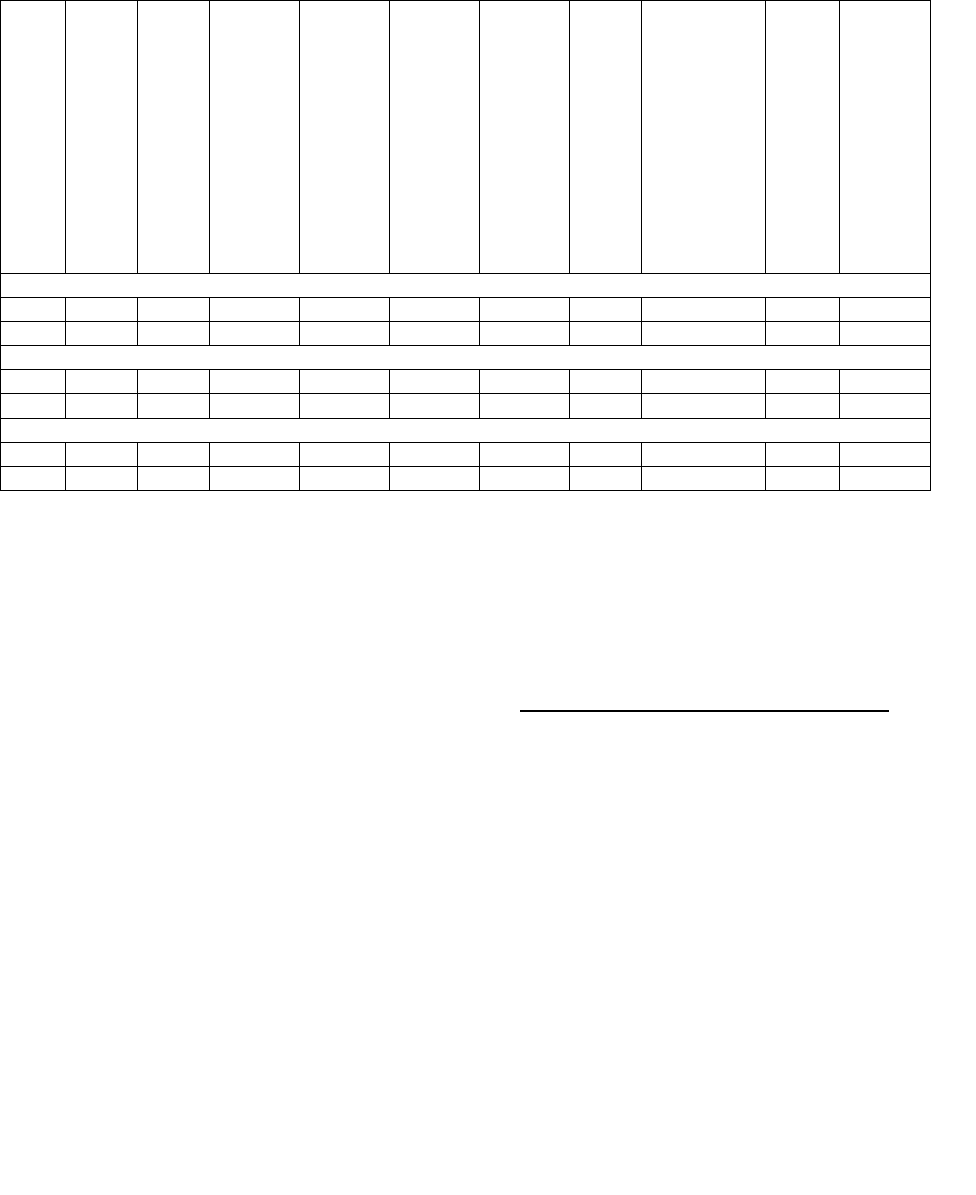

Приклад.

174

Таблиця 36

Визначення показника фінансового важеля

Підприємства

Усі кошти

Позичковий капітал

Власний капітал

Прибуток до вирахування

процесів і податків

Виплата процентів за кредит

Податок (30%)

Чистий прибуток

Чистий прибуток + виплата

процентів * (ставка податку)

Прибуток на всі кошти, %

Прибуток на власний капітал,

%

Перший рік

А 1000 400 600 200 40 48 112 140 14 18,7

Б 1000 - 1000 200 - 60 140 140 14 14

Другий рік

А 1000 400 600 100 40 18 42 70 7,0 7,0

Б 1000 - 1000 100 - 30 70 70 7,0 7,0

Третій рік

А 1000 400 600 50 40 3 7 35 3,5 1,2

Б 1000 - 1000 50 - 15 35 35 3,5 3,5

У табл. 36 зроблено порівняння двох підприємств, одне з яких

використовує позиковий капітал, друге – ні. Для цих підприємств ми

розрахували:

капіталВласний

податківсплати

післяприбутокприбутокЧистий

капіталвласнийна

прибутокдоходностіСтавку

(

)

(

податків

виплата

кредитза

процентів

виплата

процентівта

податківнявідрахуван

доприбуток

прибуток

Чистий

Підприємство “А” 40% своїх коштів сформувало за рахунок позичкових

коштів, а підприємство “Б” – лише за рахунок власного капіталу.

У перший рік, коли прибуток на всі кошти підприємства “А” був 14 %,

прибуток на власний капітал становив 18,7% і був вищій, ніж на підприємстві

“Б”. Причиною того послужило перевищення чистого прибутку над витратами з

обслуговування боргу. (112>40)

На другий рік чистий прибуток підприємства “А” приблизно дорівнює

витратам з виплати процентів (42–40) і, як наслідок, позитивний вплив

ліверіджу нейтралізований, прибутковість власного капіталу підприємства і

“А”, і Б стала однаковою.

На третій рік чистий прибуток підприємства “А” виявився нижчим, ніж

175

витрати з виплати процентів (7<40), і прибутковість власного капіталу

підприємства “А” стала нижчою, ніж підприємства “Б”.

Ефект фінансового важеля може бути виміряний за допомогою індексу.

коштівусіхістьрентабельн

капіталувласногоістьрентабельн

важеляофінансовогІндекс

У нашому прикладі індекс фінансового важеля для:

першого року 18,7:14,0>1,0 – ефект позитивний

другого року 7,0:7,0 =1,0 – ефект нейтралізований

третього року 1,2:3,5<1,0 – ефект негативний

Рівень ефекту фінансового важеля вказує і на фінансовий ризик,

пов’язаний з підприємством, оскільки проценти за кредити належать до

постійних витрат, нарощування фінансових витрат на залучені кошти

супроводжується збільшенням сили операційного важелі і зростанням

підприємницького ризику.

Оптимальна структура капіталу являє собою співвідношення між

зобов'язаннями та власним капіталом підприємства, яке збільшує величину

власного капіталу підприємства і як наслідок – прибутки його акціонерів. Це

співвідношення не є постійним, а змінюється з часом і під впливом певних

факторів.

Оптимальну структуру капіталу кількісно визначити неможливо.

Однак керівництво підприємства може знати приблизне її значення,

розраховане на підставі факторів впливу та власного практичного досвіду, яке

максимально наближає планову структуру до оптимального значення.

Рішення щодо фінансування кожної інвестиції повинно узгоджуватись зі

співвідношенням між зобов'язаннями та власним капіталом, тобто вони мають

відповідати оптимальному плану.

Якщо реальне співвідношення зобов'язань і сукупної вартості капіталу є

нижче від планового, керівництво буде схильне фінансувати такий проект за

рахунок кредитів.

Якщо співвідношення зобов'язань до сукупної вартості капіталу

перевищує плановий рівень, то підприємству вигідно збільшити величину

власного капіталу для подальшого розширення. Унаслідок того реальні

пропорції між зобов'язаннями та власним капіталом коливаються близько їх

планових значень.

Отже, завдання фінансового менеджера – слідкувати за оптимальним

співвідношенням між позиковим і власним капіталом, що дозволить

піддержувати кредитну репутацію підприємства і використовувати позитивний

ефект фінансового лівериджу.

Існують різні рекомендації щодо величини плеча фінансового важеля.

Більшість із них зводиться до того, що доля залучених коштів в пасиві не

повинна перевищувати 50%.

В світовій практиці існують відхилення від цього правила. Так, японські

компанії широко використовують борги для фінансування своєї діяльності. У

них відношення позикового капіталу до суми активів в середньому складає

85%; у німецьких фірм – 64%; американських фірм – 55%.

176

Як в любому випадку треба пам’ятати, що висока питома вага позикових

коштів підвищує ризик банкрутства, тому не слід до краю використовувати

можливості залучення позикових коштів.

4. Планування структури капіталу

При плануванні структури капіталу для фінансового менеджера

визначальними є такі фактори:

1. Структура активів: окремі активи підходять на роль застави за кредити

краще, ніж інші. У зв'язку з цим існує низка правил:

• активи зі стабільними ринковими цінами (наприклад, обладнання) є

кращі, ніж активи зі змінними цінами (наприклад, деякі види сировини). Виторг

від перших скоріше погасить кредити, ніж від других.

• активи загального використання (наприклад, будівлі, земля) більше

підходять, ніж активи спеціального використання (наприклад, спеціальне

технологічне обладнання). У разі необхідності перші легше реалізувати, ніж

другі, тому вони краще відповідають функції застави.

• як заставу кредитори воліють узяти активи, права власності на які легко

перевірити (володіння автомобілем) порівняно з активами, склад яких

змінюється і перевірити їх важко (наприклад, матеріальні запаси,

відтерміновані надходження тощо).

• підприємства, що володіють активами, які більше пасують по ролi

застави, мають можливість ширше використовувати кредитне фінансування.

2. Величина операційного важеля. Для підприємств із значною

величиною фіксованих активів високий рівень операційного важеля дуже

небезпечний: в умовах економічної нестабільності при падінні

платоспроможності споживачів кожен процент зниження виторгу

підприємством тягне за собою падіння прибутків і входження

підприємства у зону збитків. Тому підприємство має бути більш

консервативне в питаннях, що стосуються використання кредитів.

3. Стабільність продажів: стабільний продаж забезпечує рівномірний потік,

грошових надходжень. Тому підприємство зі стабільним обсягом продажів

може брати на себе більше кредитних зобов'язань, оскільки його ризик

невиплати процентних ставок за кредити є невисокий.

4. Прибутковість підприємства. Підприємства з високим рівнем

прибутковості менше потребують фінансування зобов'язань, оскільки

мають можливість фінансування за рахунок власного капіталу.

Підприємства, що в якийсь період часу не отримують прибутків і при

фінансуванні своїх капітальних витрат використовують здебільшого

власний капітал, при залученні кредитів значно збільшують ризик свого

банкрутства. Крім того, незалежно від процентів, які підприємство готове

заплатити за кредит, кредитора знайти буде дуже важко.

5. Фактор оподаткування. Якщо два підприємства мають однакову величину

валового прибутку, то витрати на податкові відрахування підприємства з

вищим рівнем оподаткування збережуть більше податків, ніж

177

підприємства з нижчим рівнем оподаткування. Тому чим вищий процент

оподаткування більше бажання використати кредити. Якщо ж два

підприємства мають однаковий рівень податку на прибуток, то

підприємство з більшим прибутком, матиме можливість краще

використати свої зобов'язання, ніж підприємство з меншим

оподатковуваним доходом.

6. Ринкові умови. У період високих процентних ставок підприємства слабо

використовують можливості довготермінового кредитування. Вони

намагатимуться використовувати власний капітал для покриття

довготермінових капітальних потреб.

7. Рішення керівництва. Керівники одного типу більше схильні до

використання позик, ніж інші, що суттєво впливає па структуру капіталу

підприємства.

Отже:

- вартість капіталу розглядається в фінансовому менеджменті з однієї

сторони, як процентна ставка, яку повинно платити підприємство

інвесторам, які вкладають капітал в підприємство, з другої – як необхідна

ставка доходу, яку повинно одержувати підприємство для покриття витрат

на залучення капіталу;

- кожне джерело фінансування має свою вартість (ціну). Залучаючи капітал

із різних джерел (випуск акції, облігації, одержання кредитів та ін.).

фінансові менеджери повинні забезпечити зниження середньозваженої

вартості капіталу, тобто середньої плати за всі джерела фінансування;

- залучення позикового капіталу в розумних межах може визвати ефект

фінансового лівериджу (важеля), який проявляється в прирості

рентабельності власного капіталу. Показниками фінансового лівериджу

являється відношення довгострокового позикового капіталу до власного

капіталу;

- задача фінансового менеджера – підтримувати оптимальну структуру

капіталу, щоб використовувати ефект фінансового лівериджу і не

збільшувати ризик банкротства підприємства.

178

Тема 3. ДИВІДЕНДНА ПОЛІТИКА

1. Дивіденди – їхні види і джерела виплати.

2. Оптимальна та залишкова дивідендні політики.

3. Порядок нарахування і виплати дивідендів.

4. Різновиди дивідендної політики.

5. Фінансові операції при проведені виплати дивідендів акціями.

1. Дивіденди – їхні види і джерела виплати

В фінансовій літературі існує декілька визначень дивідендів. Основні із

них:

Дивіденди – частина чистого прибутку акціонерного товариства, котра

щороку розподіляється серед акціонерів відповідно до частки їх участі у

власному капіталі товариства. Дивіденд зі звичайних акцій залежить від суми

прибутку акціонерного товариства. Дивіденд зі привілейованих акцій

сплачують у заздалегідь установленому розмірі як твердий процент від їхньої

номінальної вартості.

Дивіденди – доходи, отримувані суб’єктам оподаткування згідно з

корпоративними правами як частина прибутку юридичної особи, включаючи

доходи, нараховані як проценти на акції чи на внески до статутних капіталів (за

винятком доходів, отриманих від інших видів цінних паперів, від їх продажу і

доходів від операцій з борговими зобов’язаннями та вимогами).

Види дивідендів:

1) Річний дивіденд – який виплачується за підсумками діяльності за рік, він

включає всі попередні види виплати дивідендів, що мали місце протягом

року.

2) Проміжний дивіденд – це дивіденд, що включається в річний дивіденд і

виплачується як авансовий платіж.

3) Підсумковий дивіденд (останні) – це останній виплачений дивіденд за

звітний період дивіденд.

Приклад. Дивіденди виплачувані щокварталу І – 2,0; ІІ – 3,0; ІІІ – 1,0; IV – 4,0.

Д

річ

= 10 грн. Д

іт

= 4,0. проміжні дивіденди: 2,0; 3,0; 1,0.

Дивіденди показують звичайно або в абсолютній величині, або у відсотках.

У тому випадку, якщо дивіденди розраховуються у відсотках,

застосовується поняття ставки дивіденду норми дивіденду, процентного доходу

на акцію.

Процентний дохід на акцію розраховується 2 способами:

1)

%100

'

Н

Д

Д

,

де Д – абсолютна величина дивіденду;

Н – номінал акції.

179

2)

%100

'

Ц

Д

Д

,

де Ц – ціна акції (ринкова).

Дивіденди повинні бути достатніми для того, щоб зацікавити інвестора в

придбанні акцій. Відсоток повинний бути більше, ніж відсоток по депозитних

рахунках у банку.

Джерела виплати дивідендів.

6. Дивіденди, як правило, виплачуються за рахунок чистого

прибутку підприємства.

7. Дивіденди можуть виплачуватися і при відсутності чистого

прибутку за звітний період, але при наявності інших джерел їхньої виплати:

- чистий прибуток, накопичений підприємством у попердні періоди;

- у виняткових випадках дивіденди можуть виплачуватися за рахунок

резервного фонду.

8. Для виплати дивідендів формується фонд виплати дивідендів

(ФВД).

2. Оптимальна та залишкова дивідендні політики

Дивідендна політика – складова загальної фінансової політики

акціонерного товариства, спрямована на зростання ринкової вартості акцій.

Полягає в оптимізації пропорцій між тією частиною отриманого прибутку, що

йде на споживання, і тією, яку капіталізують.

Отже дивідендна політика означає прийняття рішень керівництвом

підприємства виплачувати прибутки у вигляді дивідендів або утримувати їх для

інвестування.

Дивідендну політику підприємство проводить згідно з його статутом та

економічними завданнями певного періоду.

На дивідендну політику впливає низка факторів. Найтиповішими з них є:

різноманітні кредитні та фінансові обмеження;

диференційні податкові ставки на дивіденди і доходи з приросту капіталу;

сприятливі форми інвестування у певні періоди;

бажання акціонерів отримувати доходи в поточному періоді, а не в

майбутньому (або навпаки);

У сумі ці та інші фактори визначають оптимальну дивідендну політику.

Оптимальна дивідендна політика – це така політика, яка максимізує

ціну акцій підприємства.

Знаходження цього оптимуму є винятково важким завданням, і

неможливо створити ідеальну модель дивідендної політики. Але можна

виділити основні моменти, які враховують при виробленні такої політики.

Під час прийняття рішень щодо дивідендної політики керівництво

підприємства повинно враховувати:

заборгованість за раніше випущені облігації;

180