Курсовая работа - Производственные возможности и производственная мощность предприятия

Подождите немного. Документ загружается.

Пц=5404375/4721083*100=144%

Процент общезаводских расходов принимается в размере 210-250 %.

Принимаем 210%.

Внепроизводственные расходы – 3%.

2.5 Расчет себестоимости продукции и составление сметы

затрат

В курсовой работе дана С

пр

(себестоимость продукции), для ее

определения необходимо установить номенклатуру продукции.

Характеристика себестоимости продукции дана в таблице 2.7:

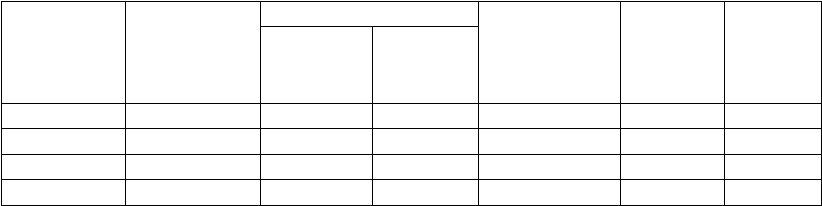

Расчет себестоимости продукции Таблица 2.7

Изделие

Количество,

шт.

Трудоемкость, н.ч.

расход

материала,

кг/изделие

Масса

готового

изделия,

кг

Разряд

работ

одного

изделия

всех

изделий

1 А 950 25,5 24225 18,5 10,4 3

2 В 1150 65 74750 36,4 24,2 4

3 С 730 62,5 45625 26,3 17,5 5

Итого 2830 6 144600 6 6 6

Стоимость 1 тонны материалов, применяемых для изготовления

изделия, 12500,00 руб.

Стоимость 1 тонны отходов, применяемых для изготовления изделия,

22000,00 руб.

Стоимость сырья и основных материалов на 1 изделие рассчитывается

по формуле:

М = m

з

*Ц

з

– m

о

*Ц

о

, руб. , (2.25)

где М – стоимость сырья и основных материалов, руб.;

m

з

и m

о

– масса заготовки и отходов, кг;

Ц

з

и Цо – цена заготовки и изделия, руб..

m

о

= m

з

- m

ч

, кг, (2.26)

33

где m

ч

– масса чистового материала, кг

m

о А

=18,5-10,4=8,1 кг;

m

о Б

= 36,4-24,2=12,2 кг;

m

о В

= 26,3-17,5=9,8 кг.

М

А

= (18,5*12500/1000)-(8,1*2200/1000)=231,25-17,82=213,43 руб.;

М

Б

=(36,4*12500/1000)-(12,2*2200/1000)=455-26,84=428,16 руб.;

М

В

=(26,3*12500/1000)-(9,8*2200/1000)=328,75-21,56=307,19 руб.

Основная заработная плата производственных рабочих на одно

изделие рассчитывается по формуле:

ЗПосн = Ст*Т шт.к. * 1,3*1,15, руб. (2.27)

где ЗПосн=16,7*1,21*25,5*1*1,3*1,15=770,34 руб;

ЗПосн=16,7*1,32*65,0*1*1,3*1,15=2142,12 руб.;

ЗПосн=16,7*1,50*62,5*1*1,3*1,15=2340,61 руб.

По выше приведенным данным составим калькуляцию продукции, и

расчеты отразим в таблице 2.8:

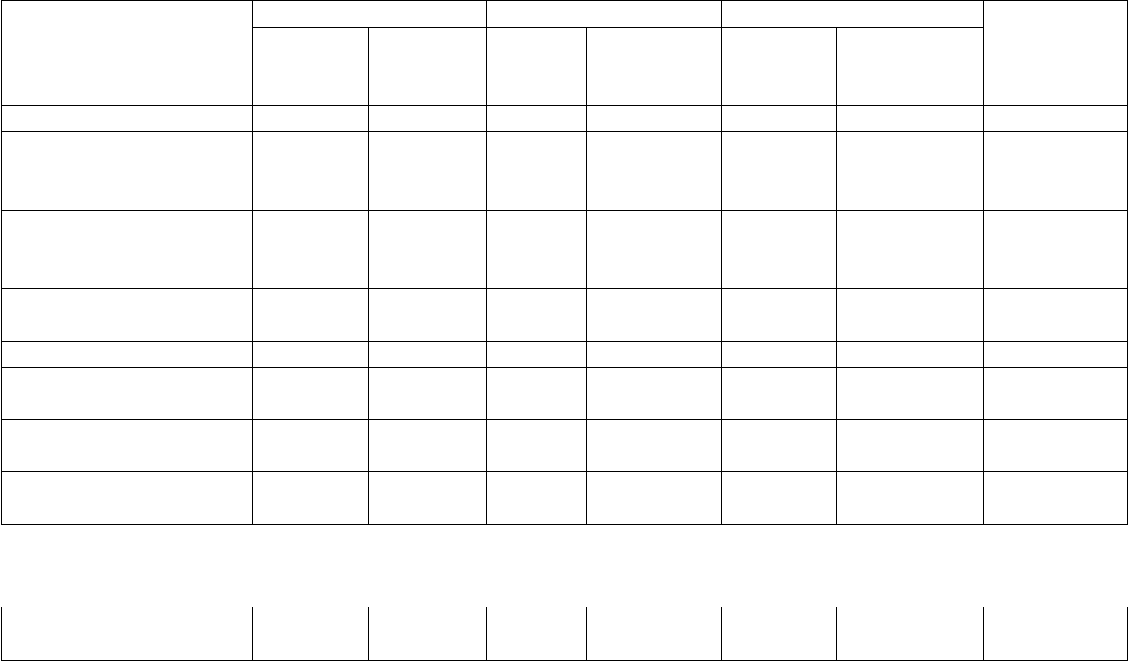

Калькуляция продукции Таблица 2.8

статьи калькуляции

изделие А - 950 шт. изделие В - 1150 изделие С - 730

всего

на

единицу

изделия

всего

на

единицу

изделия

всего

на

единицу

изделия

всего

1. Сырьё и материалы 213,43 202 759 428,16 492 384 307,19 224 249 919 391

2. основная зарплата

производственных

рабочих

770,34 731 823 2142,12 2 463 438 2 340,61 1 708 645 4 903 906

3. Дополнительная

заработная плата

основных рабочих

77,03 73 182 214,21 246 344 234,06 170 865 490 391

4. Отчисления на соц.

нужды

220,31 209 295 612,65 704 543 669,41 488 673 1 402 510

5. РСЭО (252%) 1 941,26 1 844 194 5398,14 6 207 864 5 898,34 4 305 786 12 357 844

6. цеховые расходы

(144%)

1 109,29 1 053 825 3084,65 3 547 351 3 370,48 2 460 449 7 061 625

Цеховая себестоимость 4 331,66 4 115 077

11879,9

3

13 661 924 12 820,09 9 358 666 27 135 667

7. общезаводские

расходы (210%)

1 617,71 1 536 828 4 498,45 5 173 220 4 915,28 3 588 155 10 298 203

Продолжение таблицы 2.8

общезаводская

себестоимость

5 949,37 5 651 906

16378,3

9

18 835 143 17 735,37 12 946 822 37 433 871

34

8.Внепроизводственные

расходы (3%)

178,48 169 557 491,35 565 054 532,06 388 405 1 123 016

Полная себестоимость 6 127,86 5 821 463

16869,7

4

19 400 198 18 267,43 13 335 226 38 556 887

35

Составим смету затрат и расчеты отразим в таблице 2.9

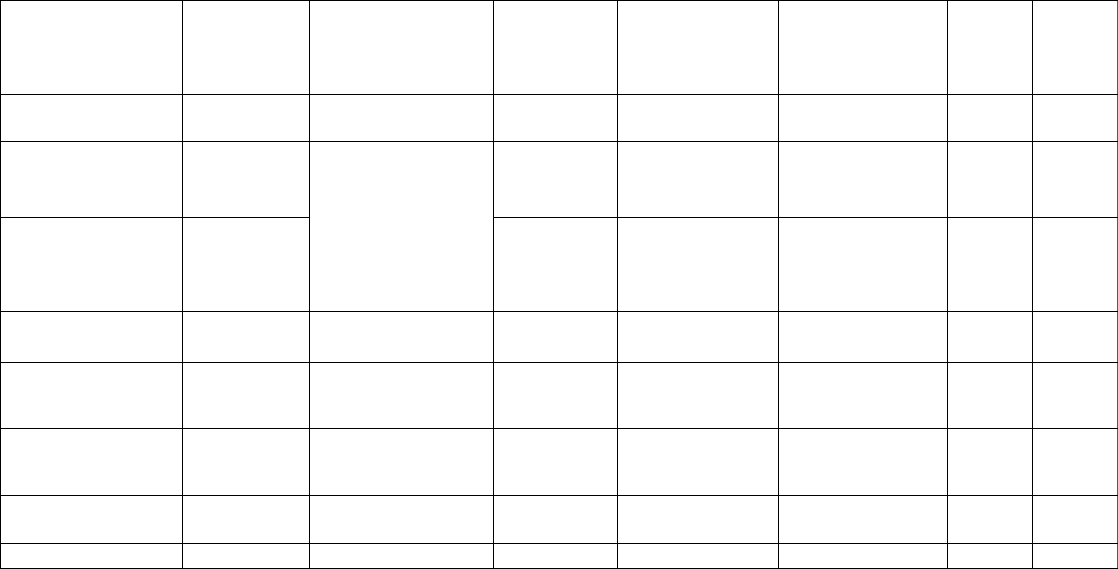

Смета затрат Таблица 2.9

Статьи

калькуляции

Сырье и

материалы

основная и

дополнительная

ЗПППП, руб.

Отчисления

на соц.

нужды,

руб.

Топливо и

энергия, руб.

Амортизация,

руб.

Прочи

е

расход

ы Всего

1 Сырьё и

материалы 919 391 \ \ \ \ \ 919391

2 Основная ЗП

производственных

рабочих \ 4 903 906 \ \ \ \ 4903906

3 Дополнительная

ЗП

производственных

рабочих (10%) \ 490 391 \ \ \ \ 490391

4 Отчисления на

соц. Нужды (26%) \ \ 1 402 510 \ \ \ 1402510

5 РСЭО \ 974808 206650

2058768+35998+

+1728=2096494

5158612+687815

=5846427 2795262 11919641

6 Цеховые

расходы 60000

346823+1558986=

=1905809 495510

45928+657720+

27500=731148 907200 1304708 5404375

Цеховая

себестоимость 979391 8 274 914 2104670 2827642 6853627 4099970 25040214

Структура затрат 4 33 8 11 27 16 100

36

37

2.6 Расчет показателей финансовых результатов

Согласно таблице 2.8 полная себестоимость отдельных изделий

составляет.

Са= 5821463руб.

Св=19400198 руб.

Сс=13335226 руб.

Для определения оптовой цены устанавливается норматив

рентабельности изделия 20-50%. Принимаем 30%

Прибыль на отдельное изделие рассчитывается по формуле

Рпр= (Ппр/С)*100%, руб. (2.28)

где Ппр – прибыль от реализации продукции, руб.

Откуда следует, что

Ппр=(Р*С)/100%, руб. (2.29)

Па=(30%*6128)/100%=1838 руб.

Пв=(30%*16870)/100%= 5061руб.

Пс=(30%*18267)/100%=5480 руб.

Оптовая цена на отдельное изделие определяется по формуле

Ц= С +П, руб. (2.30)

Ца=1838+6128=7966руб.

Цв=5061+16870=21931 руб.

Цс=5480+18267=23747руб.

Выручка от реализации продукции рассчитывается по формуле:

В=(Ц*N), руб. (2.31)

где N - годовая программа, шт.

В=7966*950+21931*1150+23747*730=7567700+25220650+17335310=

=50123660 руб.

38

Общая прибыль от реализации продукции

П=В-С, руб. (2.32)

где С – сумма себестоимости всех изделий

П= 50123660-(5821463+19400198+13335226)= 11566773 руб.

Для оценки эффективности хозяйственной деятельности предприятия

рассчитываются следующие показатели:

1) Рентабельность продаж

Рпрод=(Ппр/В)*100, руб. (2.33)

Рпрод=(27285473/65842360)*100% = 41%

2)Рентабельность продукции

Рпр=(Ппр/С)*100% (2.34)

Рпр а=(1838/6128)*100=30%

Рпр в=(5061/16870)*100=30%

Рпр с=(5480/18267)*100=30%

Рпр общ=(11566773/38556887)*100=30%

3)Фондоотдача показывает отношение объема выпущенной продукции к

среднегодовой стоимости основных фондов. Рассчитывается по формуле

Ф отд= В / ∑ Ф осн., руб. (2.35)

Где ∑ Ф осн – сумма стоимости основных фондов, руб.

∑ Ф осн = С зд + С об + С т/с = 30240000+ 34390750+ 3439075=

=68069825 руб,

С зд – стоимость здания, руб.

С об – стоимость оборудования, руб.

С т/с – стоимость транспортных средств, руб.

Фотд=65842360/68069825 = 0,96

39

3. Выводы и предложения по улучшению использования ресурсов

В современных условиях экономического обособления и

самостоятельности хозяйствующего субъекта успех или неуспех фирмы во

многом зависит от стратегии развития. Выбор хозяйственной стратегии зависит

от множества условий: форм и степени конкурентной борьбы, темпов и

характера инфляции, экономической политики правительства, преимуществ

национальной экономики на мировом рынке по отдельным направлениям, а

также внутренних факторов, связанных с возможностями и особенностями

хозяйствующего субъекта.

Платежеспособность, финансовая устойчивость и стабильность

финансового положения в немалой степени определяются его деловой

активностью.

Критериями деловой активности являются уровень эффективности

использования капитала, устойчивость экономического роста, степень

выполнения задания по основным показателям деятельности, обеспечение

заданных темпов экономического роста, наличие производственной мощности.

Низкий коэффициент использования свидетельствует о наличии

неиспользованных возможностей увеличения объема выпуска без ввода

дополнительных мощностей и осуществления новых капитальных вложений

Для расчета факторов изменения уровня использования среднегодовой

мощности используется прием долевого участия. Влияние каждого фактора

рассчитывается путем деления изменения выпуска продукции за счет соответ

ствующего мероприятия к среднегодовой мощности, выраженное в процентах.

При подведении итогов использования производственной мощности

нужно учитывать необходимость создания резервных мощностей с целью

обеспечения бесперебойной работы и устранения краткосрочных нарушений их

работы, вследствие чего следует различать резервные мощности, необходимые

для нормального хода производства, и резервы мощностей, образующиеся

вследствие нерационального их использования.

40

Важным направлением аналитической работы является разработка

мероприятий по повышению коэффициента производственной мощности.

Основными мероприятиями повышения данного коэффициента являются:

повышение коэффициента сменности,

ликвидация "узких" мест в производстве,

улучшение организации труда,

уменьшение простоев оборудования,

сокращение сроков освоения проектных мощностей вновь вводимых

объектов, простой оборудования из–за отсутствия сырья.

Наряду с изучением степени использования активной части основных

фондов (по производственной мощности) осуществляется изучение степени ис -

пользования пассивной части фондов, который дополняет характеристику ис -

пользования производственной мощности и показатель выхода продукции на 1

м

2

производственной площади. Увеличение уровня данного показателя

способствует увеличению производства продукции и снижению себестоимости.

Влияние изменения производственной площади на объем выпуска продукции

можно рассчитать следующим образом: изменение величины производственной

мощности (в квадратных метрах) умножить на плановые или прошлогодние

показатели выпуска продукции на 1 м

2

площади цехов и удельного веса

площади цехов в общей производственной площади за тот же период.

Влияние изменения удельного веса площади цехов в общей

производствен - ной площади можно рассчитать путем умножения разности

удельного веса площади цехов в общей производственной площади по

периодам на величину фактической производственной площади (квадратные

метры) и выпуск продукции 1 м

2

площади цехов за прошлый год по плану.

Влияние изменения выпуска продукции на 1 м

2

цехов определяется

путем умножения разности выпуска продукции на 1 м

2

площади цехов (по

периодам) на производственную площадь по факту и удельный вес площади

цехов в общей производственной площади по факту.

По результатам проведенных расчетов сделать выводы.

41

Неполное использование производственной мощности по

оборудованию и площади приводит к снижению объема выпуска за счет роста

себестоимости, которая возрастает за счет постоянных расходов.

Изменение величины постоянных расходов, а следовательно, и

себестоимости приводит к изменению безубыточности объема продаж и

изменяет зону безопасности.

Изучение обобщающих показателей эффективности использования

основных фондов позволяет перейти к более детальному изучению

использования производственного оборудования. При учете основных фондов,

прежде всего, проверяется обеспеченность хозяйствующего субъекта

оборудованием, полнота его использования.

Все оборудование хозяйствующего субъекта подразделяется на

личное, установленное и действующее, находящееся в ремонте и на

модернизации, и резервное. Оптимальной считается ситуация, при которой по

величине наличное, установленное и действующее оборудование примерно

одинаково.

К наличному оборудованию относится все имеющееся оборудование

независимо от того, где оно находится (на участке или на складе) и в каком

состоянии.

К установленному оборудованию относится смонтированное и

подготовленное к работе оборудование, находящееся на участках, в цехах.

Часть установленного оборудования может находиться в резерве или на

консервации, в плановом ремонте и модернизации.

К действующему оборудованию относится все фактически работающее

в отчетном периоде (независимо от времени его работы).

Также на каждом предприятии есть бездействующее оборудование:

оно либо еще не установлено, либо установлено, но бездействует. Причинами

наличия неустановленного оборудования является:

невыполнение планов капитального строительства и графиков

строительно-монтажных работ;

42

приобретение оборудования без учета реальной потребности в нем;

изменение номенклатуры выпускаемой продукции.

Для оценки использования имеющееся в наличии оборудование

сопоставляется с установленным, а установленное с работающим, так как не

все имеющееся оборудование установлено и не все имеющееся оборудование

эксплуатируется. Кроме того, определяются коэффициенты использования

наличного и установленного оборудования.

Задача эффективного полного использования оборудования

заключается в том, чтобы свести к минимуму количество неустановленного

оборудования.

Ввод в действие новых машин повышает темпы наращивания

производственных мощностей, способствует лучшему использованию средств

производства.

Повышение эффективности использования работающего

(действующего) оборудования, являются: количество единиц оборудования,

структура машин и станков, коэффициент сменности, отработанное время

(станко-часы).

Показателями интенсивного использования являются показатели

выпуска продукции на 1 машино – час либо на 1 рубль, то есть показатели

производительности.

Снижение показателей фондов времени работы оборудования и

увеличение удельного веса простоев свидетельствуют о том, что у

хозяйствующего субъекта имеются резервы роста производства (наличие

упущенных возможностей). Необходимо усилить контроль за работой

оборудования, выяснить причины снижения указанных показателей

(неисправности и внеплановый ремонт; отклонение электроэнергии; наладка и

переналадка оборудования в связи с изменением ассортимента).

Коэффициент сменности показывает, сколько смен проработал станок.

Чем выше коэффициент сменности, тем выше выпуск продукции.