Курсовая работа - Планирование экономической стратегии на предприятии

Подождите немного. Документ загружается.

реконструкции складских помещений, административно-бытовых помещений,

технических площадок;

укрепление кадрового потенциала;

повышение налоговых поступлений в бюджеты всех уровней;

проведение поддерживающей и напоминающей рекламной

кампании.

Экономическая стратегия развития ОАО «Сызранкий мясокомбинат»

определена как стратегия более полного охвата существующих рынков сбыта и

выход на новые рынки.

Стратегия маркетинга:

расширить ассортимент продукции одновременно с его

сортировкой, относительно статистического спроса покупателя;

проработать программу по выпуску изделий из кур;

ввести в производство группу сыровяленных продуктов;

осуществлять серьезную проверку компонентов продукции с целью

обеспечения высокого качества и достаточной привлекательности для клиента

до запуска новых товаров в массовое производство;

разработать программы по снижению затрат на производство

продукции;

укреплять имидж предприятия в области качества, экологической

чистоты, используя средства массовой информации для рекламы;

продолжать использовать разумные цены и дополнительные

выгоды для обеспечения постоянного потока покупателей;

вывести продукцию торговой марки «Сызрань» на новые рынки

сбыта;

соблюдать принципы современного маркетинга.

Производственная стратегия:

устанавливать строгие требования (стандарты) к товару, прямо

связанные с технологией производства;

строить свои отношения с поставщиками на взаимовыгодной

33

производственной основе, чтобы быть уверенным в поставке продуктов

высокого качества;

расширять круг поставщиков сырья и вносить элемент конкуренции

при их выборе, что позволит снизить затраты на сырье;

внедрить в колбасное производство прогрессивные технологии,

заменить устаревшее оборудование новым, современным, что позволит создать

замкнутый технологический цикл изготовления продукции, поднять на

качественно новый уровень систему организации труда и увеличить объем

производства;

увеличить объем производства продукции в два раза.

Финансовая стратегия:

применять различные формы оплаты за продукцию;

повысить налоговые поступления в бюджеты всех уровней;

провести взвешенную инвестиционную политику в части

технического и технологического перевооружения производственной базы в

целях повышения конкурентоспособности предприятия;

кредитные ресурсы привлекать в нескольких крупнейших банках

страны.

Стратегия подбора и подготовки персонала:

привлекать на работу квалифицированные кадры;

предлагать ставки заработной платы справедливые и не

дискриминационные;

поощрять как индивидуальную работу, так и работу в команде;

предлагать возможность служебного роста;

обеспечить тщательную подготовку персонала, чтобы максимально

удовлетворять требования производства.

Представленная экономическая стратегия является проработанной,

отражающей философию ОАО «Сызранский мясокомбинат» и соответствует

стратегическим целям.

34

3. РАСЧЕТНЫЙ РАЗДЕЛ

3.1. Задание № 1 «Составление программ, смет и калькуляций»

Объем производства каждого вида продукции определяется по формуле

iiii

кОКкОНОПТВ ....

(1)

где ТВ

i

– объем производства продукции (товарный выпуск) i-того вида, нат.

ед.;

ОП

i

– объем продаж i-того вида продукции, нат. ед.;

Он.к.

i

, Ок.к

.i

– остатки нереализованной продукции i-того вида на складе

соответственно на начало и конец квартала, нат. ед.

Рассчитаем объем производства.

Изделие А: 5b500 – 100 + 1b600 = 7b000 (шт.)

Изделие Б: 11b000 – 2b400 + 1b400 = 10b000 (шт.)

Изделие В: 41b800 – 16b400 + 4b400 = 29b800 (шт.)

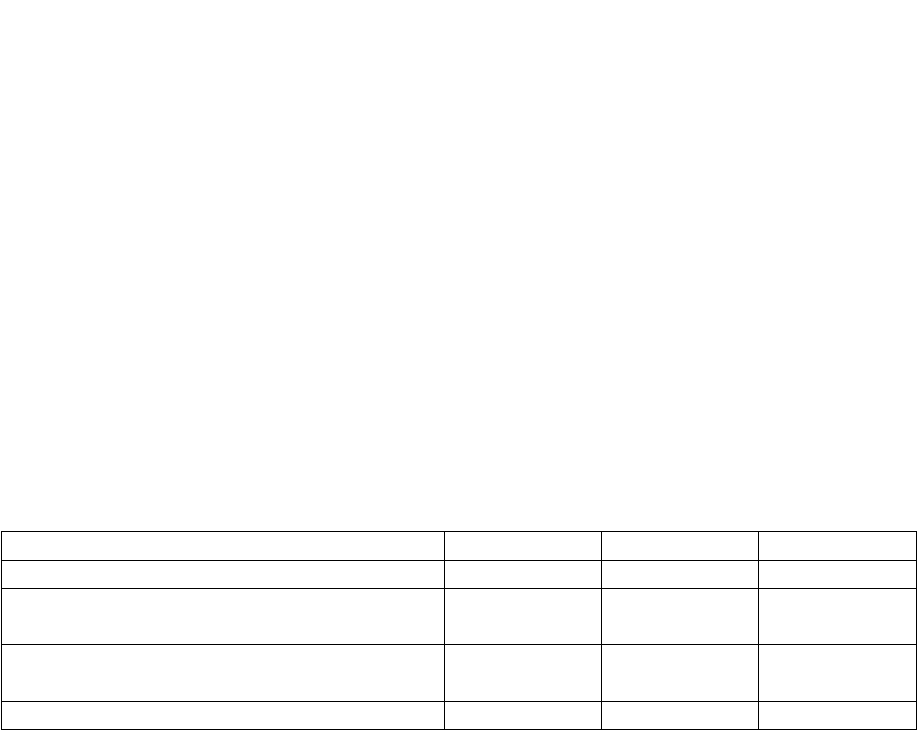

Таблица 3.1 – Производственная программа предприятия

Показатель Изделие А Изделие Б Изделие В

1. Планируемый объем реализации, шт. 5 500 11 000 41 800

2. Планируемый запас на конец года,

шт.

1 600 1 400 4b400

3. Планируемый запас на начало года,

шт.

100 2 400 16 400

4. Объем производства, шт. 7 000 10 000 29 800

35

Если один и тот же вид материала используется для изготовления

нескольких изделий, потребность в нём определяется по формуле

m

j

iji

n

i

jм

ТВНР

1 1

.

, (2)

где Р

м

.

j

– потребность в материале j-того вида на изготовление

производственной программы предприятия, нат. ед.;

Н

ji

– норма расхода материала j-того вида на i-тое изделие, нат.bед.;

ТВ

i

– производство i-того изделия в плановом периоде, нат. ед.;

n – количество видов изделий, для которых используется данный

материал;

m – количество видов материалов.

Стоимость материалов, используемых для производства i-того изделия,

рассчитывается по формуле

n

i

jjiм

m

j

iм

ЦРС

1

.

1

.

, (3)

где С

м

.

i

– стоимость материалов, используемых для производства i-того

изделия, руб.;

Р

м

.

ji

– потребность в материале j-того вида на изготовление i-того изделия,

нат. ед.;

Ц

j

– цена приобретения материала j-того вида, руб.;

n – количество видов изделий, для которых используется данный

материал;

m – количество видов материалов.

Рассчитаем потребность в материалах и их стоимость.

Изделие А, материал X: количество 0,9 × 7b000 = 6b300 (кг)

стоимость 211,20 × 6b300 = 1b330b560 (руб.)

Изделие А, материал Y: количество 1,9 × 7b000 = 13b300 (кг)

стоимость 128,00 × 13b300 = 1b702b400 (руб.)

Изделие А, материал Z: количество 2,4 × 7b000 = 16b800 (кг)

стоимость 119,30 × 16b800 = 2b004 240 (руб.)

36

Всего стоимость изделия А: 1b330b560 + 1b702b400 + 2b004b240 = 5b037b200 (руб.)

Изделие Б, материал X: количество 1,2 × 10b000 = 12 000 (кг)

стоимость 211,20 × 12 000 = 2b534b400 (руб.)

Изделие Б, материал Z: количество 2,7 × 10b000 = 27 000 (кг)

стоимость 119,30 × 27 000 = 3b221 100 (руб.)

Всего стоимость изделия Б: 2b534b400 + 3b221b100 = 5b755b500 (руб.)

Изделие В, материал Y: количество 1,9 × 29 800 = 56 620 (кг)

стоимость 128,00 × 56 620 = 7b247 360 (руб.)

Изделие В, материал Z: количество 2,5 × 29 800 = 74 500 (кг)

стоимость 119,30 × 74 500 = 8b887 850 (руб.)

Всего стоимость изделия В: 7b247b360 + 8b887b850 = 16b135b210 (руб.)

Итого материал X: количество 6b300 + 12b000 = 18 300 (кг)

стоимость 211,20

× 18b300 = 3b864 960 (руб.)

Итого материал Y: количество 13b300 + 56b620 = 69b920 (кг)

стоимость 128,00 × 69b920 = 8b949b760 (руб.)

Итого материал Z: количество 16b800 + 27b000 + 74b500 = 118b300 (кг)

стоимость 119,30 × 118b300 = 14b113b190 (руб.)

Всего материальных затрат: 5b037b200 +5b755b500 +16b135b210 =26b927b910 (руб.)

или 3b864b960 + 8b949b760 + 14b113b190 = 26b927b910 (руб.)

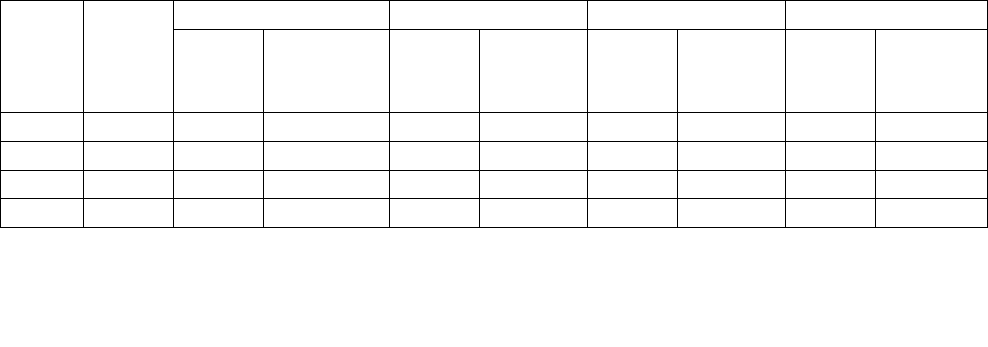

Таблица 3.2 – Смета использования основных материалов

Мате

риал

Цена,

руб.

Изделие А Изделие Б Изделие В Итого

колич

ество,

кг

стоимост

ь, руб.

колич

ество,

кг

стоимос

ть, руб.

колич

ество,

кг

стоимос

ть, руб.

колич

ество,

кг

стоимос

ть, руб.

X

211,20 6 300 1 330 560 12 000 2 534 400 18 300 3b864 960

Y

128,00 13 300 1b702 400 56 620 7b247 360 69 920 8b949 760

Z

119,30 16 800 2b004 240 27 000 3b221 100 74 500 8b887 850 118 300 14b113 190

Всего

5b037 200 5b755 500 16b135 210 26b927 910

Объем закупки каждого вида материалов определяется по формуле

jгнjгкjмjм

ЗМЗМРОЗ

......

, (4)

37

где ОЗ

м.j

– объем закупки j-того вида материалов, нат.bед.;

Р

м

.

j

– потребность в материале j-того вида на изготовление

производственной программы предприятия, нат.bед.;

ЗМ

к

.

г.j

, ЗМ

н

.

г.j

– запас материалов j-того вида на конец и начало года

соответственно, нат.bед.

Рассчитаем материальные затраты.

Материал X: объем закупки 18b300 + 50 – 65 = 18b285 (кг)

материальные затраты 211,20 × 18b285 = 3b861b792 (руб.)

Материал Y: объем закупки 69b920 + 170 – 660 = 69 430 (кг)

материальные затраты 128,00 × 69 430 = 8b887 040 (руб.)

Материал Z: объем закупки 118b300 + 2 650 – 650 = 116 300 (кг)

материальные затраты 119,30 × 116b300 = 13b874b590 (руб.)

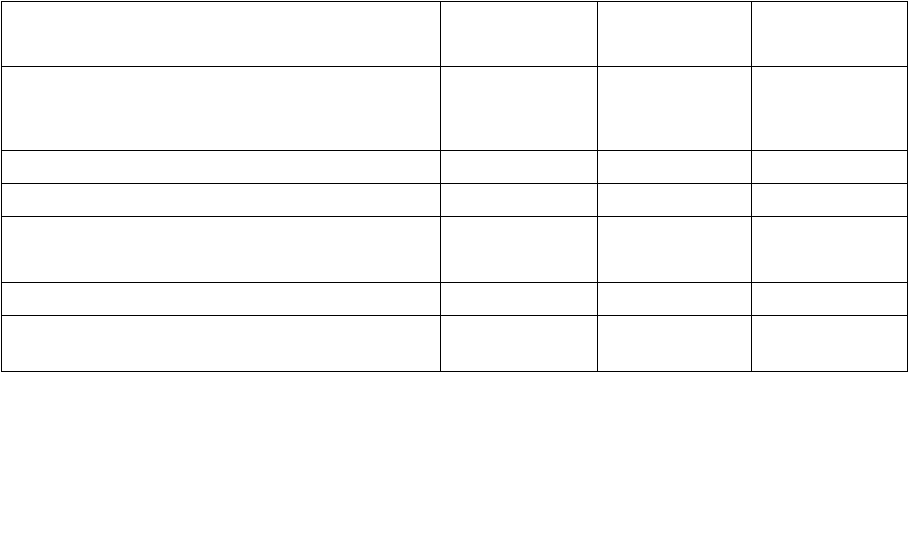

Таблица 3.3 – Смета затрат на приобретение материалов

Показатель

Материал

X

Материал

Y

Материал

Z

1. Потребность в материалах на

годовую производственную программу,

кг

18 300 69 920 118 300

2. Запас материала на конец года, кг

50 170 650

3. Запас материала на начало года, кг

65 660 2 650

4. Итого объем закупки материалов, кг

18 285 69 430 116b300b

5. Цена приобретения материала, руб.

211,20 128,00 119,30

6. Итого затраты на приобретение

материалов, руб.

3b861 792 8b887 040 13b874 590

Трудоёмкость годовой производственной программы i-того вида изделия

определяется по формуле

iштii

tТВТ

.

, (5)

где Т

i

– трудоёмкость годовой производственной программы i-того вида

изделия, ч;

ТВ

i

– производство i-того изделия в плановом периоде, нат.bед.;

t

шт.i

– трудоёмкость изготовления i-того вида изделия, нормо-ч.

38

Составим план по труду основных производственных рабочих

механического цеха.

Изделие А: трудоемкость программы 7b000 × 1,50 = 10b500 (ч)

заработная плата 33,4 × 10b500 = 350b700 (руб.)

Изделие Б: трудоемкость программы 10b000 × 0,84 = 8 400 (ч)

заработная плата 40,0 × 8b400 = 336 000 (руб.)

Изделие В: трудоемкость программы 29 800 × 0,26 = 7 748 (ч)

заработная плата 70,5 × 7 748 = 546b234 (руб.)

Всего заработная плата: 350b700 + 336b000 + 546b234 = 1b232b934 (руб.)

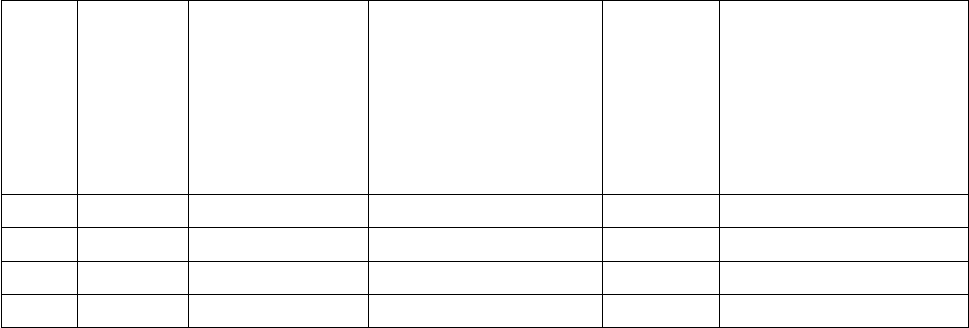

Таблица 3.4 – План по труду основных производственных рабочих

механического цеха

Изде-

лие

Объем

произ-

водств

а, шт.

Трудоемкост

ь

изготовлени

я

изделия,

нормо-ч

Трудоемкость

годовой

производственно

й программы, ч

Часовая

тарифн

ая

ставка,

руб.

в час

Итого заработная

плата основных

производственных

рабочих, руб.

А 7 000 1,50 10 500 33,4 350 700

Б 10 000 0,84 8 400 40,0 336 000

В 29 800 0,26 7 748 70,5 546 234

Всего 1b232 934

Составим план по труду основных производственных рабочих сборочного

цеха.

Изделие А: трудоемкость программы 7b000 × 0,48 = 3 360 (ч)

заработная плата 55,0 × 3 360 = 184 800 (руб.)

Изделие Б: трудоемкость программы 10b000 × 0,64 = 6 400 (ч)

заработная плата 30,4 × 6b400 = 194 560 (руб.)

Изделие В: трудоемкость программы 29 800 × 0,19 = 5b662 (ч)

заработная плата 60,2 × 5 662 = 340 852,40 (руб.)

Всего заработная плата: 184b800 + 194b560 + 340 852,40 = 720 212,40 (руб.)

39

Таблица 3.5 – План по труду основных производственных рабочих

сборочного цеха

Изде-

лие

Объем

произ-

водств

а, шт.

Трудоемкост

ь

изготовлени

я

изделия,

нормо-ч

Трудоемкость

годовой

производственно

й программы, ч

Часовая

тарифн

ая

ставка,

руб.

в час

Итого заработная

плата основных

производственных

рабочих, руб.

А 7 000 0,48 3 360 55,0 184 800

Б 10 000 0,64 6 400 30,4 194 560

В 29 800 0,19 5 662 60,2 340 852,40

Всего 720 21,40

Таблица 3.6 – Общехозяйственные расходы предприятия, тыс. руб.

Наименование статьи Значение

1. Зарплата работников аппарата

управления

319

2. Амортизация основных средств 97,9

3. Содержание и ремонт основных средств общезаводского назначения

материалы 43

зарплата 78

электроэнергия 19,1

вода 2,6

4. Прочие 270

Итого 829,6

Таблица 3.7 – Общепроизводственные расходы механического цеха, тыс. руб.

Наименование статьи Значени

е

1. Расходы на обновление, содержание и эксплуатацию оборудования

1.1. Амортизация оборудования 58,5

1.2 Эксплуатация оборудования (кроме расходов на ремонт), в т.ч.

1.2.1. материалы 5,26

1.2.2. электроэнергия 10,5

1.2.3. вода 3,2

1.2.4. зарплата 24,5

1.3. Текущий ремонт оборудования, в т.ч.

40

1.3.1. материалы 10,1

1.3.2. зарплата 13,5

2. Зарплата аппарата управления цехом 188

3. Расходы на обновление и содержание зданий, сооружений, в т.ч.

3.1. Амортизация зданий 5,92

3.2. Материалы 17,6

3.3. Электроэнергия 13,2

3.4. Вода 0,79

4. Прочие 12

Итого 363,07

Таблица 3.8 – Общепроизводственные расходы сборочного цеха, тыс. руб.

Наименование статьи Значени

е

1. Расходы на обновление, содержание и эксплуатацию

оборудования

1.1. Амортизация оборудования 44,1

1.2 Эксплуатация оборудования (кроме расходов на ремонт), в т.ч.

1.2.1. материалы 5,91

1.2.2. электроэнергия 12,2

1.2.3. вода 1,74

1.2.4. зарплата 22,7

1.3. Текущий ремонт оборудования, в т.ч.

1.3.1. материалы 14,8

1.3.2. зарплата 16,3

2. Зарплата аппарата управления цехом 158

3. Расходы на обновление и содержание зданий, сооружений, в т.ч.

3.1. Амортизация зданий 3,49

3.2. Материалы 15,4

3.3. Эл. энергия 8,6

3.4. Вода 0,49

4. Прочие 14

Итого 317,43

При составлении плановой калькуляции общепроизводственные и

общехозяйственные затраты относятся на определенный вид продукции

41

пропорционально удельному весу данного вида продукции в производственной

программе.

1) Рассчитаем удельный вес каждого вида продукции.

Объем производства: 7b000 + 10b000 + 29b800 = 46b800 (шт.)

Удельный вес изделия А: 7b000 × 100 : 46b800 = 14,96 %

Удельный вес изделия Б: 10b000 × 100 : 46b800 = 21,37 %

Удельный вес изделия В: 29b800 × 100 : 46b800 = 63,67 %

2) Рассчитаем заработную плату основных производственных рабочих и

отчисления по ЕСН.

Изделие А: заработная плата 350b700 + 184b800 = 535b500 (руб.)

ЕСН 535b500 × 26 : 100 = 139b230 (руб.)

Изделие Б: заработная плата 336b000 + 194b560 = 530b560 (руб.)

ЕСН 530b560 × 26 : 100 = 137b946 (руб.)

Изделие В: заработная плата 546b234 + 340b852,40 = 887b086 (руб.)

ЕСН 887b086 × 26 : 100 =230b642 (руб.)

3) Рассчитаем общехозяйственные расходы.

Изделие А: 829 600 × 14,96 : 100 = 124b108 (руб.)

Изделие Б: 829 600 × 21,37 : 100 = 177 286 (руб.)

Изделие В: 829 600 × 63,67 : 100 = 528 206 (руб.)

4) Рассчитаем общепроизводственные расходы.

Всего общепроизводственных расходов: 363b070 + 317b730 = 680b800 (руб.)

Изделие А: 680b800 × 14,96 : 100 = 101b848 (руб.)

Изделие Б: 680b800 × 21,37 : 100 = 145b487 (руб.)

Изделие В: 680b800 × 63,67 : 100 = 433b465 (руб.)

5) Рассчитаем коммерческие расходы.

Изделие А: 5b937b886 × 2,5 : 100 = 148b447 (руб.)

Изделие Б: 6b766b797 × 2,5 : 100 = 169b170 (руб.)

Изделие В: 18b214 610 × 2,5 : 100 = 455365 (руб.)

6) Рассчитаем себестоимость единицы продукции.

Изделие А: 6b086b333 : 7b000 = 869 (руб.)

Изделие Б: 6b945b967 : 10b000 = 695 (руб.)

Изделие В: 18b669 975 : 29b800 = 627 (руб.)

7) Рассчитаем прибыль на единицу продукции.

Изделие А: 869 × 20 : 100 = 174 (руб.)

Изделие Б: 695 × 20 : 100 = 139 (руб.)

Изделие В: 627 × 20 : 100 = 125 (руб.)

42