Козлова Т.Н., Малахова Ю.В. Специальные налоговые режимы

Подождите немного. Документ загружается.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего

профессионального образования

«ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА,

НАЛОГООБЛОЖЕНИЯ И АУДИТА

Т.Н. Козлова, Ю.В. Малахова

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Учебное пособие

Пенза

Издательство ПГУ

2010

УДК 336.22

С 71

Рецензенты:

кандидат экономических наук,

доцент кафедры «Экономика и менеджмент»

Пензенского филиала НОУ «Академия МНЭПУ»

Д.В. Сенаторов;

кандидат экономических наук,

доцент кафедры «Социально-экономические

и гуманитарные дисциплины»

Кузнецкого института информационных и управленческих технологий

(филиал ПГУ)

А.Н. Опекунов

Козлова, Т.Н.

С 71 Специальные налоговые режимы: учеб. пособие / Т.Н. Козлова,

Ю.В. Малахова. – Пенза: Изд-во ПГУ, 2010. – 67 с.

Учебное пособие включает теоретический материал по дисциплине «Специальные

налоговые режимы», перечень контрольных вопросов и тестовых заданий для проверки

остаточных знаний. Теоретический материал сопровождается рисунками, тестовые

задания содержат только один правильный вариант ответа.

Учебное пособие подготовлено на кафедре «Бухгалтерский учет, налогообложение и

аудит» Пензенского государственного университета и предназначено для студентов,

обучающихся по специальности «Налоги и налогообложение».

УДК 336. 22

2

СОДЕРЖАНИЕ

Введение……………………………………………………………………4

Тема 1. Система налогообложения для сельскохозяйственных

товаропроизводителей (единый сельскохозяйственный налог)………..5

Контрольные вопросы по теме 1………………………………………...15

Тесты для контроля остаточных знаний по теме 1……………………..16

Тема 2. Упрощенная система налогообложения………………………..19

Контрольные вопросы по теме 2………………………………………...31

Тесты для контроля остаточных знаний по теме 2……………………...32

Тема 3. Система налогообложения в виде единого налога

на вмененный доход для отдельных видов деятельности……………...35

Контрольные вопросы по теме 3………………………………………...46

Тесты для контроля остаточных знаний по теме 3……………………..47

Тема 4. Система налогообложения при выполнении соглашений

о разделе продукции……………………………………………………...50

Контрольные вопросы по теме 4………………………………………...64

Тесты для контроля остаточных знаний по теме 4……………………..65

Список рекомендуемой литературы…………………………………….67

3

ВВЕДЕНИЕ

Понятие специального налогового режима содержится в ст. 18

Налогового кодекса РФ (далее – НК РФ). Специальный налоговый режим –

это особый порядок исчисления и уплаты налогов и сборов в течение

определенного периода времени, применяемый в случаях и в порядке,

установленных НК РФ и принимаемыми в соответствии с ним федеральными

законами. К специальным налоговым режимам, применяемым

индивидуальными предпринимателями, относятся упрощенная система

налогообложения (далее – УСН), единый налог на вмененный доход (далее –

ЕНВД), система налогообложения для сельскохозяйственных

товаропроизводителей (далее – ЕСХН) и система налогообложения при

выполнении соглашений о разделе продукции.

Учебное пособие раскрывает теоретические вопросы по каждому

режиму налогообложения, содержит перечень вопросов для самоконтроля, а

также тестовые задания для проверки остаточных знаний.

Целью учебного пособия по специальным налоговым режимам является

оказание помощи студентам очной и заочной форм обучения в изучении

данной дисциплины.

Целью изучения дисциплины «Специальные налоговые режимы»

является ознакомление студентов с методологическими основами

применения специальных налоговых режимов и формирование у них

практических навыков исчисления налогов в организациях при применении

специальных налоговых режимов.

Задачами дисциплины являются:

– раскрытие методологических основ применения специальных

налоговых режимов;

– обучение использованию методов и приемов работы с первичной

документацией, аналитическими регистрами и налоговой отчетностью

российских организаций при применении специальных налоговых режимов.

Изложенный материал пособия базируется на налоговом

законодательстве, проиллюстрирован схемами и таблицами. В учебном

пособии приводится список рекомендуемой литературы, включающий

законодательные и нормативные документы, действующие на 01.06.2010

года.

4

ТЕМА 1. СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ

(ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ)

Глава 26.1 НК РФ

Рассматриваемые вопросы:

1.1.Общие положения, налогоплательщики и условия перехода на

уплату ЕСХН.

1.2. Объект налогообложения, налоговая база, порядок признания

доходов и расходов.

1.3. Налоговый и отчетный период, порядок исчисления и уплаты

налога.

1.1. Общие положения, налогоплательщики и условия

перехода на уплату ЕСХН

Единый сельскохозяйственный налог устанавливается Налоговым

Кодексом и применяется наряду с иными режимами налогообложения,

предусмотренными законодательством Российской Федерации о налогах и

сборах.

Налогоплательщиками единого сельскохозяйственного налога

признаются организации и индивидуальные предприниматели (далее – ИП),

являющиеся сельскохозяйственными (далее – с/х) товаропроизводителями и

перешедшие на уплату единого сельскохозяйственного налога в порядке,

установленной главой 26.1 НК РФ.

Организации и ИП перешедшие на уплату ЕСХН уплачивают иные

налоги и сборы, в соответствии с иными режимами налогообложения,

предусмотренные законодательством РФ, и не освобождаются от

исполнения обязанностей налоговых агентов.

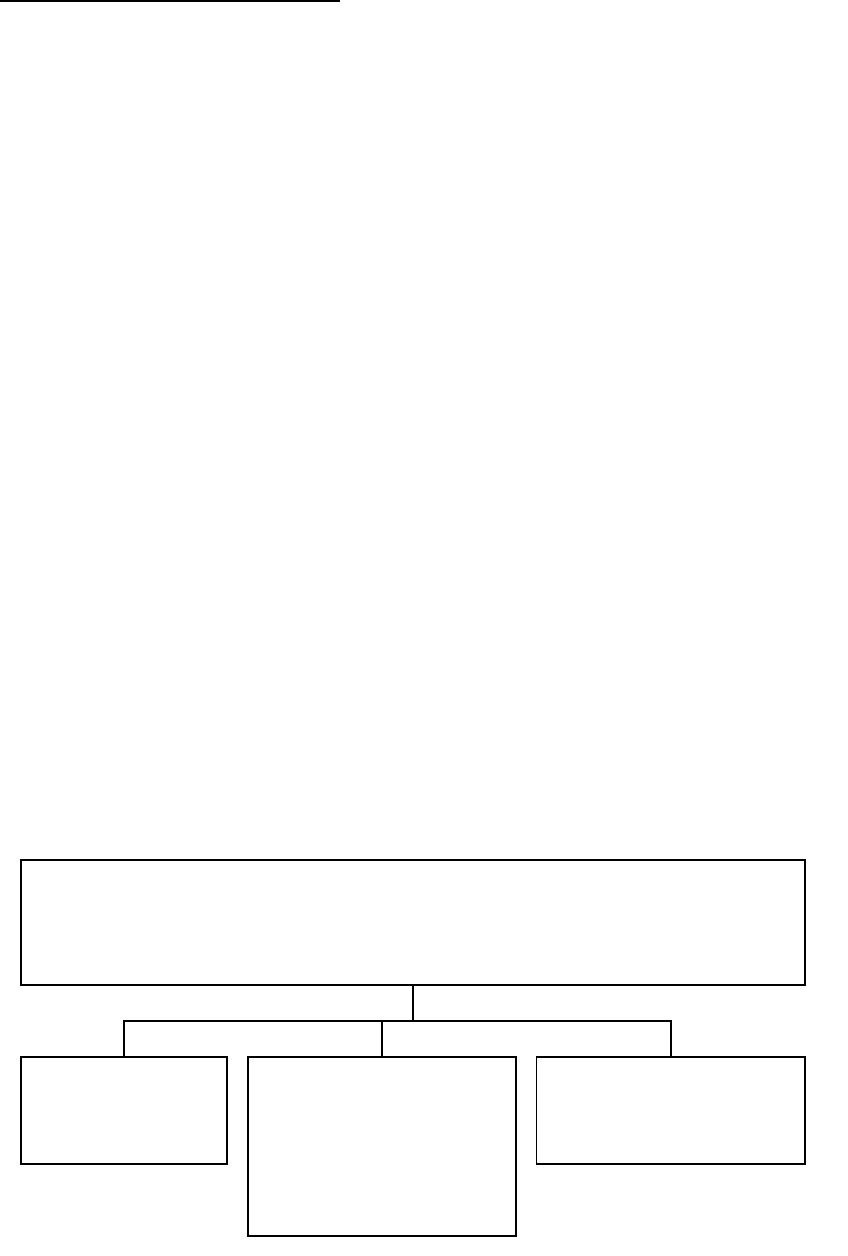

Налогоплательщики, применяющие упрощенную систему

налогообложения, уплачивают налоги и сборы, представленные на рисунке

1.1.

Налогоплательщики, применяющие систему

налогообложения в виде ЕСХН, уплачивают налоги и

сборы

Земельный

налог

Транспортный

налог

Страховые

взносы на

обязательное

пенсионное

страхование

5

Рисунок 1.1 – Налоги и сборы, уплачиваемые налогоплательщиками

единого налога, в связи с применением УСН

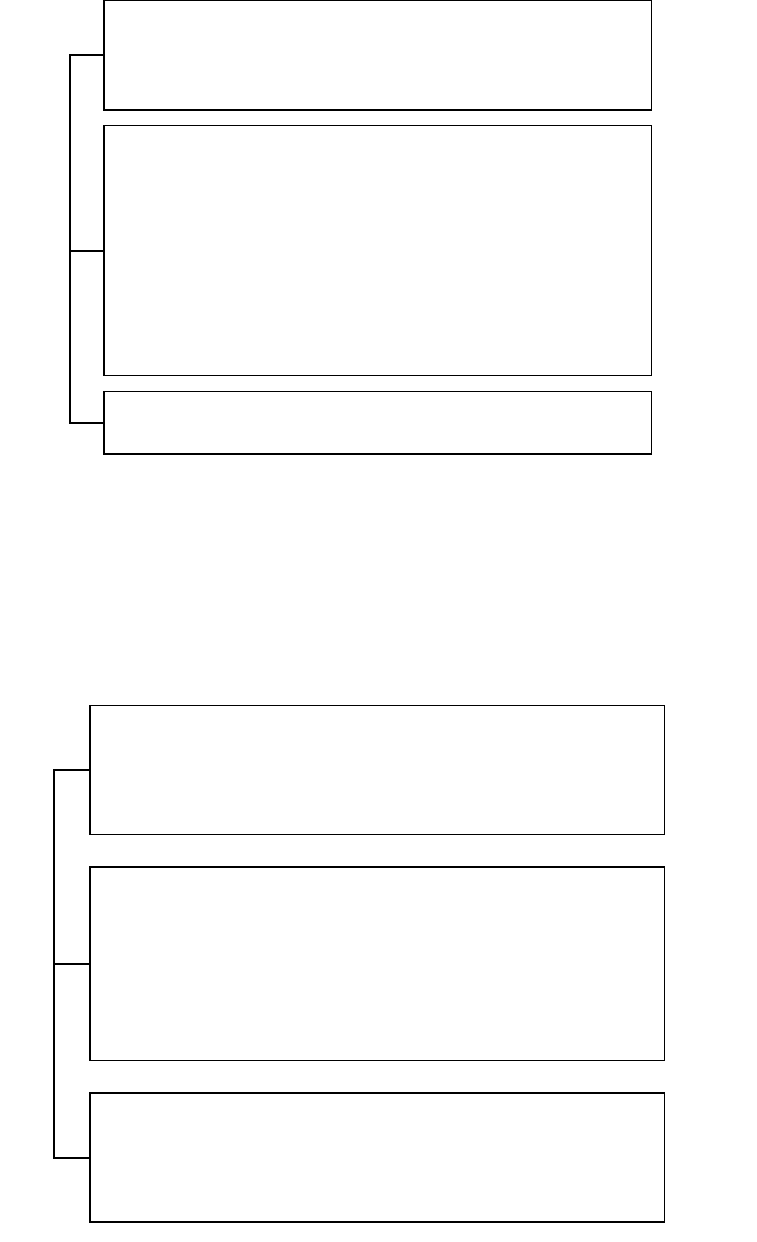

Налогоплательщики-организации, применяющие систему

налогообложения в виде ЕСХН, освобождаются от уплаты налога на

прибыль и налога на имущество организаций (рисунок 1.2).

Рисунок 1.2 – Налоги, от уплаты которых освобождаются организации-

налогоплательщики ЕСХН

Налогоплательщики – индивидуальные предприниматели,

применяющие систему налогообложения в виде ЕСХН, освобождаются от

уплаты налога на доходы физических лиц и налога на имущество физических

лиц (рисунок 1.3).

6

Организации, применяющие систему

налогообложения в виде ЕСХН,

освобождаются от уплаты:

Налога на прибыль организаций

(за исключением налога, уплачиваемого с

доходов, облагаемых по налоговым ставкам,

применяемым к налоговой базе,

определяемой по доходам, полученным в

виде дивидендов и по операциям с

отдельными видами долговых обязательств

(п. 3 и 4 ст. 284 НК РФ))

Налога на имущество организаций

Индивидуальные предприниматели,

применяющие систему налогообложения в

виде ЕСХН, освобождаются от уплаты:

Налога на доходы физических лиц

(в отношении доходов, полученных от

предпринимательской деятельности, за

исключением налога, уплачиваемого с

доходов, облагаемых по налоговым ставкам,

предусмотренным п. 2, 4 и 5 ст. 224 НК РФ)

Налога на имущество физических лиц

(в отношении имущества, используемого для

предпринимательской деятельности)

Рисунок 1.3 – Налоги, от уплаты которых освобождаются

индивидуальные предприниматели-налогоплательщики ЕСХН

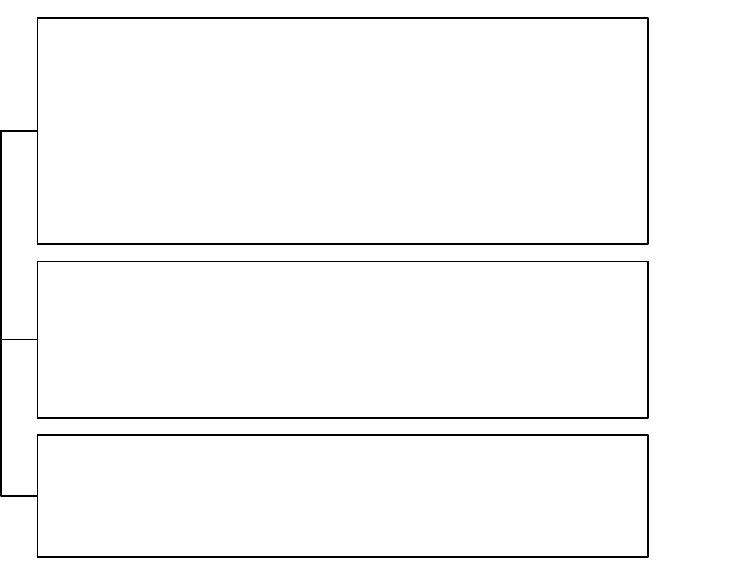

Организации и индивидуальные предприниматели, являющиеся

налогоплательщиками единого сельскохозяйственного налога, не признаются

налогоплательщиками налога на добавленную стоимость (рисунок 1.4).

Рисунок 1.4 – Льготы по НДС

Сельскохозяйственными товаропроизводителями признаются:

1. Организации и индивидуальные предприниматели, производящие

сельскохозяйственную продукцию, осуществляющие ее первичную и

последующую (промышленную) переработку и реализующие эту

продукцию, при условии, если в общем доходе от реализации товаров (работ,

услуг) доля дохода от реализации сельскохозяйственной продукции, включая

продукцию ее первичной переработки, составляет не менее 70 процентов.

2. Сельскохозяйственные потребительские кооперативы, признаваемые

таковыми в соответствии с Федеральным законом от 8 декабря 1995 года N

193-ФЗ «О сельскохозяйственной кооперации», у которых доля доходов от

реализации сельскохозяйственной продукции собственного производства,

включая продукцию первичной переработки, а также от выполненных работ

(услуг) для членов данных кооперативов составляет в общем доходе от

реализации товаров (работ, услуг) не менее 70 процентов.

3. Градо- и поселкообразующие российские рыбохозяйственные

организации, численность работающих в которых с учетом совместно

проживающих с ними членов семей составляет не менее половины

7

Организации и индивидуальные

предприниматели, являющиеся

плательщиками единого

сельскохозяйственного налога, не

признаются налогоплательщиками

налога на добавленную стоимость

За исключением налога на добавленную

стоимость, подлежащего уплате в соответствии

с НК РФ при ввозе товаров на таможенную

территорию Российской Федерации

За исключением налога на добавленную

стоимость, уплачиваемого в соответствии со

статьей 174.1 НК РФ

численности населения соответствующего населенного пункта и которые

удовлетворяют условиям, представленным на рисунке 1.5.

Средняя численность работников не должна превышать за налоговый период

300 человек

В общем доходе от реализации товаров (работ, услуг) доля дохода от

реализации их улова должна составлять за налоговый период не менее 70

процентов

Градо- и поселкообразующие российские рыбохозяйственные организации

должны осуществлять рыболовство на судах рыбопромыслового флота

принадлежащих им на праве собственности, или использовать их на

основании договора фрахтования

Рисунок 1.5 – Условия признания сельскохозяйственными

товаропроизводителями градо- и поселкообразующих российских

рыбохозяйственных организаций

4. Рыбохозяйственные организации и индивидуальные

предприниматели, при соблюдении ими условий, показанных на рисунке 1.6.

Рисунок 1.6 – Условия перехода на ЕСХН для рыбохозяйственных

8

Рыбохозяйственные организации и индивидуальные

предприниматели при соблюдении ими следующих

условий:

1. Если средняя численность работников, определяемая в

порядке, устанавливаемом федеральным органом

исполнительной власти, уполномоченным в области

статистики, не превышает за налоговый период 300

человек

2. Если в общем доходе от реализации товаров (работ,

услуг) доля дохода от реализации их уловов водных

биологических ресурсов и (или) произведенной

собственными силами из них рыбной и иной продукции из

водных биологических ресурсов составляет за налоговый

период не менее 70 процентов

3. Если они осуществляют рыболовство на судах

рыбопромыслового флота, принадлежащих им на праве

собственности, или используют их на основании

договоров фрахтования (бербоут-чартера и тайм-чартера)

организаций и индивидуальных предпринимателей

Для организаций и ИП, которые осуществляют последующую

(промышленную) переработку продукции первичной переработки,

произведенной ими из с/х сырья собственного производства, доля дохода от

реализации продукции первичной переработки в общем доходе от

реализации произведенной ими продукции из с/х сырья собственного

производства определяется исходя из соотношений расходов на

производство с/х продукции и первичную переработку с/х продукции из

произведенного ими с/х сырья.

К с/х продукции относятся продукция растениеводства сельского и

лесного хозяйства и продукция животноводства, в том числе продукция,

полученная в результате выращивания и доращивания рыб и других водных

биологических ресурсов (они определяются в соответствии с

общероссийским классификатором продукции правительства РФ). Порядок

отнесения продукции к продукции первичной переработки установлен

Правительством РФ.

Условия перехода сельскохозяйственных товаропроизводителей на

уплату единого сельскохозяйственного налога:

1) Сельскохозяйственные товаропроизводители (за исключением

сельскохозяйственных товаропроизводителей, указанных в пунктах 2 - 4),

если по итогам работы за календарный год, предшествующий календарному

году, в котором организация или индивидуальный предприниматель подает

заявление о переходе на уплату единого сельскохозяйственного налога, в

общем доходе от реализации товаров (работ, услуг) доля дохода от

реализации произведенной ими сельскохозяйственной продукции, включая

продукцию первичной переработки, произведенную ими из

сельскохозяйственного сырья собственного производства, составляет не

менее 70 процентов;

2) Сельскохозяйственные товаропроизводители -

сельскохозяйственные потребительские кооперативы, если по итогам работы

за календарный год, предшествующий календарному году, в котором они

подают заявление о переходе на уплату единого сельскохозяйственного

налога, в общем доходе от реализации товаров (работ, услуг) доля доходов от

реализации сельскохозяйственной продукции собственного производства

членов сельскохозяйственных потребительских кооперативов, включая

продукцию первичной переработки, произведенную данными кооперативами

из сельскохозяйственного сырья собственного производства членов данных

кооперативов, а также от выполненных работ (услуг) для членов данных

кооперативов составляет не менее 70 процентов;

3. Сельскохозяйственные товаропроизводители - рыбохозяйственные

организации, являющиеся градо- и поселкообразующими российскими

рыбохозяйственными организациями (а также налогоплательщики,

указанные в п. 5 Ст. 346.2. НК РФ).

9

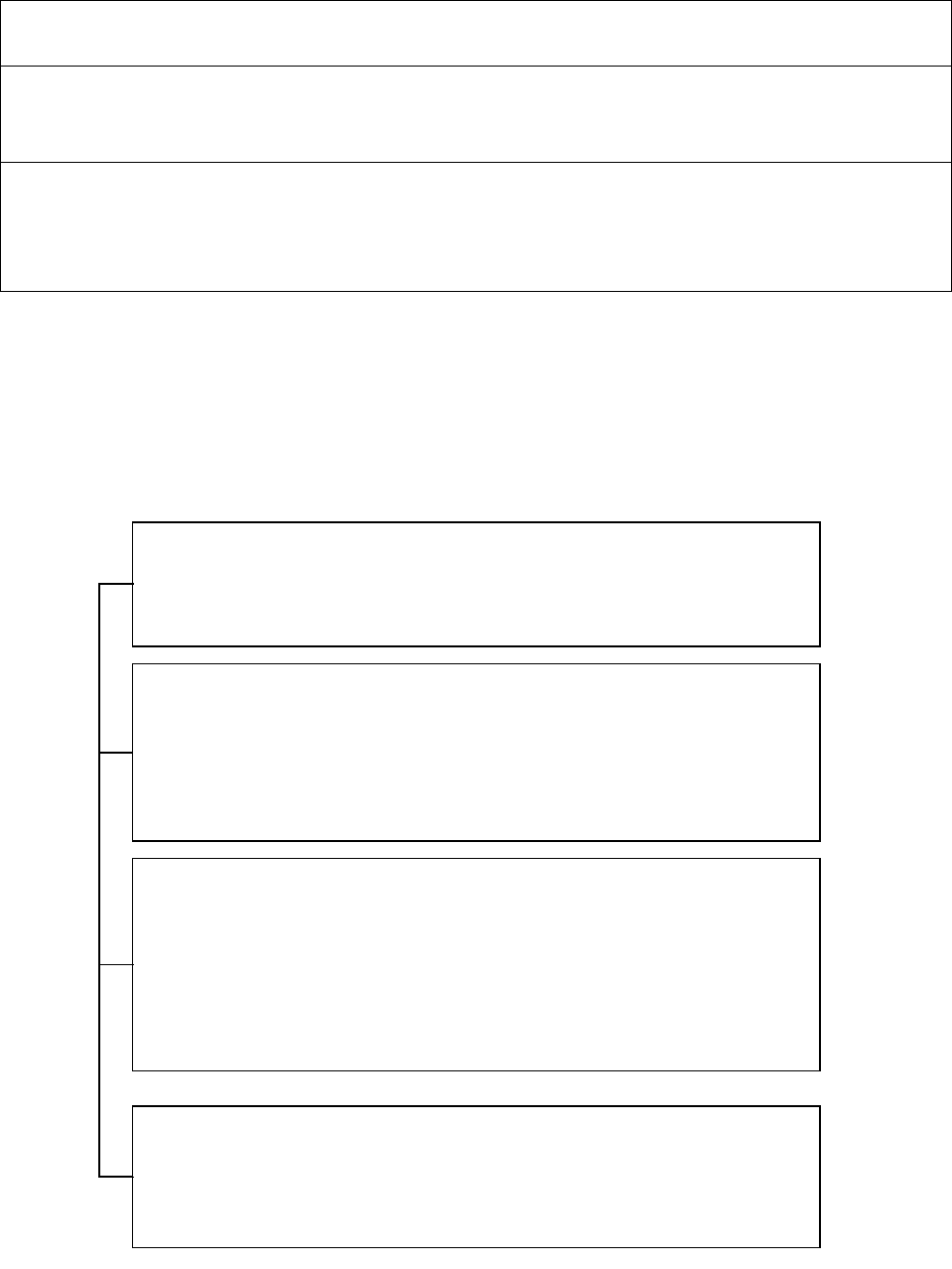

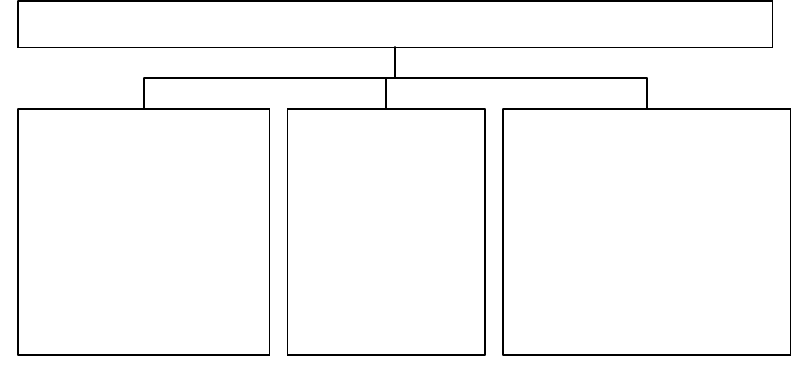

Не имеют права перехода на ЕСХН организации, показанные на

рисунке 1.7.

Рисунок 1.7 – Организации, не имеющие права перехода на ЕСХН

Порядок и условия начала и прекращения применения единого

сельскохозяйственного налога регламентируются ст. 346.3 НК РФ.

Налогоплательщики, переведенные на уплату единого с/х налога, не

вправе до окончания налогового периода перейти на иные режимы

налогообложения.

Если по итогам налогового периода доля дохода налогоплательщика от

реализации произведенной им с/х продукции, включая продукцию первичной

ее переработки в общей доле дохода от реализации товаров будет менее 70%

или в течение отчетного (налогового) периода допущено несоответствие

требованиям, установленным ст. 346.2 НК, то такой налогоплательщик

считается утратившим право применять систему ЕСХН с начала налогового

периода, в котором допущено нарушение, и обязан в течение одного месяца

после истечения налогового периода, в котором допущено нарушение,

произвести перерасчет налоговых обязательств за весь налоговый период по

НДС, налогу на прибыль организаций, налогу на имущество организаций,

налогу на доходы физических лиц, налогу на имущество с физических лиц в

порядке, предусмотренном законодательством РФ. Налогоплательщик

уплачивает пени за несвоевременную уплату указанных налогов и авансовых

платежей по ним. И обязан сообщить в налоговый орган о переходе на иной

режим налогообложения в течении 15 дней по истечении отчетного

(налогового) периода.

Налогоплательщики вправе перейти на иной режим налогообложения с

начала календарного года, уведомив об этом налоговый орган не позднее

15.01. года, в котором они предполагают перейти на иной режим

налогообложения.

10

Организации, которые не имеют права на уплату ЕСХН

Организации и

индивидуальные

предприниматели,

занимающиеся

производством

подакцизных

товаров

Бюджетные

учреждения

Организации и

индивидуальные

предприниматели,

осуществляющие

предпринимательску

ю деятельность в

сфере игорного

бизнеса