Козлова Т.Н., Малахова Ю.В. Специальные налоговые режимы

Подождите немного. Документ загружается.

И вновь перейти на уплату ЕСХН не ранее чем через один год после

того, как они утратили право на уплату ЕСХН.

Суммы НДС, принятые к вычету из бюджета до перехода на ЕСХН по

товарам, работам, услугам, включая ОС и НМА, восстановлению (уплате в

бюджет) не подлежат.

1. 2. Объект налогообложения, налоговая база, порядок признания

доходов и расходов

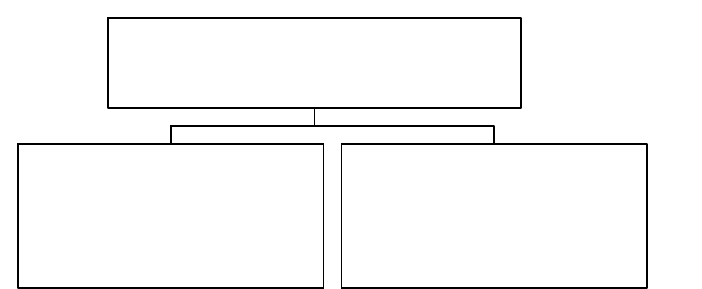

Объектом налогообложения (статья 346.4 НК РФ) признаются доходы,

уменьшенные на величину расходов.

Классификация доходов представлена на рисунке 1.8.

Рисунок 1.8 – Классификация доходов

Доходами от реализации признается выручка от реализации товаров

(работ, услуг) как собственного производства, так и ранее приобретенные, а

также выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений,

связанных с расчетами за реализованные товары (работы, услуги) и

имущественные права, выраженные в денежной и натуральной формах.

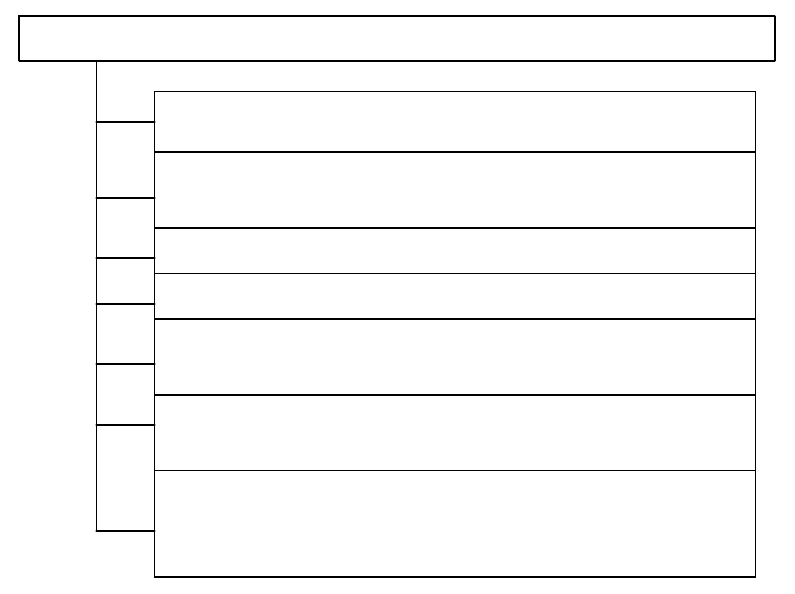

Внереализационные доходы показаны на рисунке 1.9.

11

Доходы

доходы от реализации,

определяемые в

соответствии со

статьей 249 НК РФ

внереализационные

доходы, определяемые

в соответствии со

статьей 250 НК РФ

Внереализационные доходы (фрагмент ст. 250 НК РФ)

от сдачи имущества в аренду

от долевого участия в других

организациях (дивиденды)

курсовые разницы

проценты, полученные по договорам займа

в виде безвозмездно полученного

имущества

в виде доходов прошлых лет, выявленных в

отчетном году

в виде сумм кредиторской задолженности,

списанной в связи с истечением срока

исковой давности

Рисунок 1.9 – Внереализационные доходы

Доходы, не учитываемые при определении налоговой базы:

- имущество, имущественные права, которые получены в форме

залога или задатка в качестве обеспечения обязательств;

- имущество, имеющее денежную оценку, которое получено в виде

взносов в уставный капитал;

- средства, полученные по договорам кредита или займа;

- имущества, полученного Российской организацией от организаций,

если уставный капитал получающей стороны более чем на 50% состоит из

вкладов передающей организации или если уставный капитал передающей

стороны более чем на 50% состоит из вкладов получающей организации;

- в виде стоимости полученных с/х товаропроизводителями ? и иных

объектов с/х назначения, построенные за счет средств бюджетов всех

уровней (включая водопроводы, газовые и электрические сети);

- в виде имущества, полученного налогоплательщиком в рамках

целевого финансирования и т.п. поступления, указанные в главе 25 НК.

Датой получения доходов признается день поступления средств на

счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и

(или) имущественных прав, а также погашения задолженности иным

способом (кассовый метод). Если используется вексель, датой получения

дохода предполагается дата оплаты векселя или день передачи указанного

векселя третьему лицу.

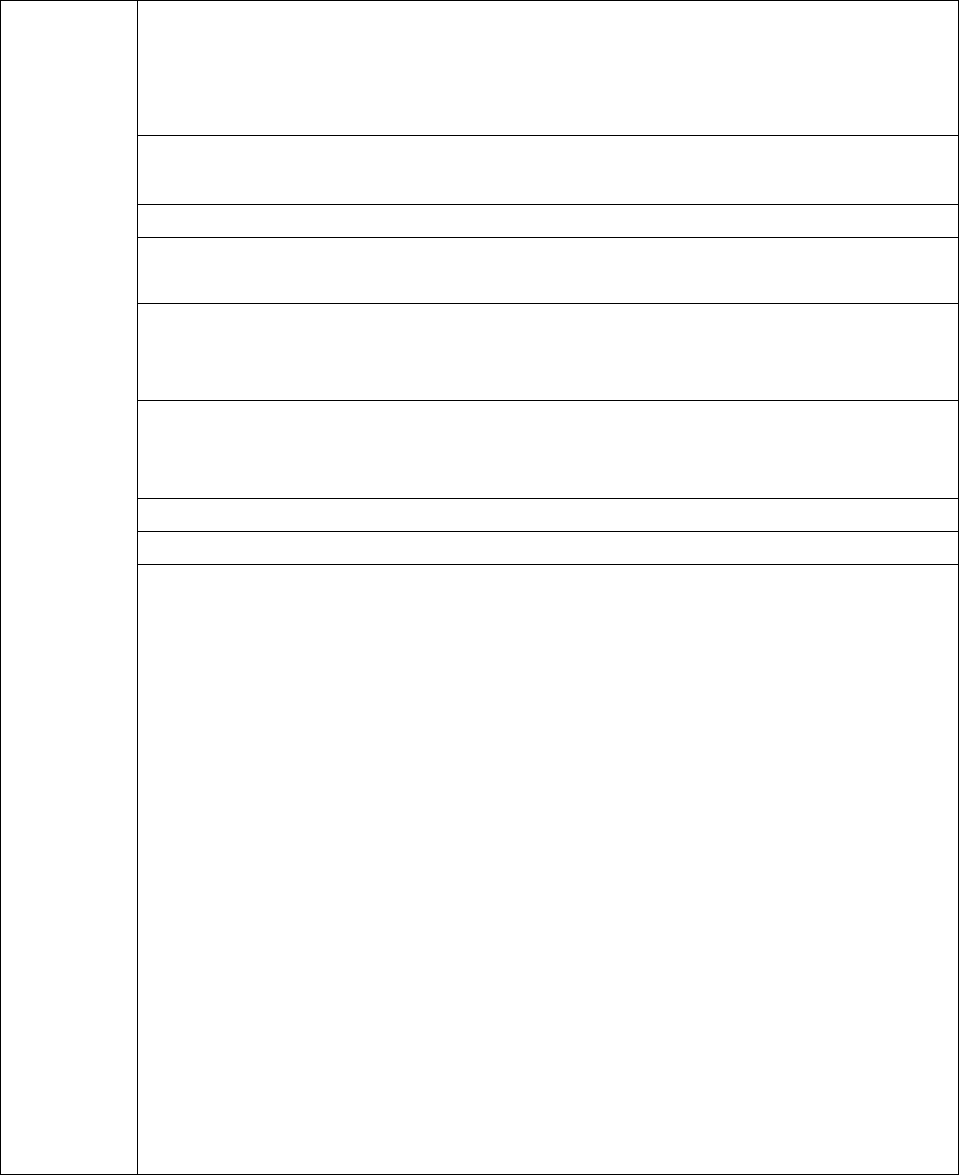

При определении объекта налогообложения учитываются расходы,

перечисленные на рисунке 1.10 (фрагмент ст. 346.5 НК РФ).

12

Расходы, не учитываемые при определении объекта налогообложения(фрагмент ст. 346.5 НК РФ)

расходы на приобретение, сооружение и изготовление основных

средств, а также на достройку, дооборудование, реконструкцию,

модернизацию и техническое перевооружение основных средств;

расходы на приобретение нематериальных активов, создание

нематериальных активов самим налогоплательщиком

расходы на ремонт основных средств (в том числе арендованных)

арендные (в том числе лизинговые) платежи за арендуемое (в том

числе принятое в лизинг) имущество

материальные расходы, включая расходы на приобретение семян,

рассады, саженцев и другого посадочного материала, удобрений,

кормов, медикаментов, биопрепаратов и средств защиты растений

расходы на оплату труда, выплату компенсаций, пособий по

временной нетрудоспособности в соответствии с

законодательством Российской Федерации

расходы на обязательное и добровольное страхование

расходы на бухгалтерские, аудиторские и юридические услуги

расходы на канцелярские товары

Рисунок 1.10 – Расходы, перечисленные в ст. 346.5 НК РФ

При определении объекта налогообложения налогоплательщик

уменьшает полученные им доходы на следующие расходы:

1) Расходы на приобретение сооружение и изготовление ОС и НМА, а

также на достройку, дооборудование, реконструкцию, модернизацию и

техническое перевооружение ОС с учетом особенностей.

13

2) Расходы на ремонт ОС (в том числе арендованных).

3) Арендные платежи за арендное имущество.

4) материальные расходы, включая расходы на приобретение семян,

рассады, саженцев и другого посадочного материала, удобрений, кормов и

средств защиты.

5) Оплата труда и выплат пособий по временной нетрудоспособности в

соответствии с законодательством РФ.

6) Расходы на обязательное и добровольное страхование .

7) Сумма НДС по приобретенным и оплаченным товарам.

8) И так далее ст. 346.5 (всего 44 пункта).

Расходы на приобретение основных средств и нематериальных

активов, на достройку, дооборудование, реконструкцию, модернизацию и

техническое перевооружение основных средств принимаются в следующем

порядке:

1. В отношении приобретенных в период применения единого

сельскохозяйственного налога нематериальных активов - с момента принятия

этих нематериальных активов на бухгалтерский учет;

2. В отношении расходов на приобретение в период применения

единого сельскохозяйственного налога основных средств, а также расходов

на достройку, дооборудование, реконструкцию, модернизацию и техническое

перевооружение основных средств, произведенных в указанном периоде, - с

момента ввода этих основных средств в эксплуатацию;

3) В отношении приобретенных основных средств и нематериальных

активов до перехода на уплату ЕСХН их стоимость включается в расходы в

следующем порядке:

• в отношении основных средств и нематериальных активов со

сроком полезного использования до трех лет включительно - в течение

первого календарного года применения единого сельскохозяйственного

налога;

• в отношении основных средств и нематериальных активов со

сроком полезного использования от трех до 15 лет включительно в течение

первого календарного года применения ЕСХН - 50 процентов стоимости,

второго календарного года - 30 процентов стоимости и третьего

календарного года - 20 процентов стоимости;

• в отношении основных средств и нематериальных активов со

сроком полезного использования свыше 15 лет - в течение первых 10 лет

применения единого сельскохозяйственного налога равными долями

стоимости основных средств.

Расходами налогоплательщика признаются затраты после их

фактической оплаты.

Оплатой товаров (работ, услуг) и (или) имущественных прав

признается прекращение обязательства налогоплательщика - приобретателя

указанных товаров (работ, услуг) и (или) имущественных прав перед

продавцом, которое непосредственно связано с поставкой этих товаров

14

(выполнением работ, оказанием услуг) и (или) передачей имущественных

прав.

Организации обязаны вести учет показателей своей деятельности,

необходимых для исчисления налоговой базы и суммы единого

сельскохозяйственного налога, на основании данных бухгалтерского учета.

Индивидуальные предприниматели ведут учет доходов и расходов для

целей исчисления налоговой базы по единому сельскохозяйственному налогу

в книге учета доходов и расходов индивидуальных предпринимателей, форма

и порядок заполнения которой утверждаются Министерством финансов

Российской Федерации.

Налоговой базой признается денежное выражение доходов,

уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учитываются в

совокупности с доходами и расходами, выраженными в рублях.

Доходы, полученные в натуральной форме, учитываются при

определении налоговой базы исходя из цены договора с учетом рыночных

цен.

При определении налоговой базы доходы и расходы определяются

нарастающим итогом с начала налогового периода.

Налогоплательщики вправе уменьшить налоговую базу за налоговый

период на сумму убытка, полученного по итогам предыдущих налоговых

периодов.

Налогоплательщики вправе осуществлять перенос убытка на будущие

налоговые периоды в течение 10 лет, следующих за тем налоговым

периодом, в котором получен этот убыток.

1. 3. Налоговый и отчетный период, порядок исчисления и уплаты

налога

Налоговым периодом признается календарный год.

Отчетным периодом признается полугодие.

Налоговая ставка устанавливается в размере 6 процентов.

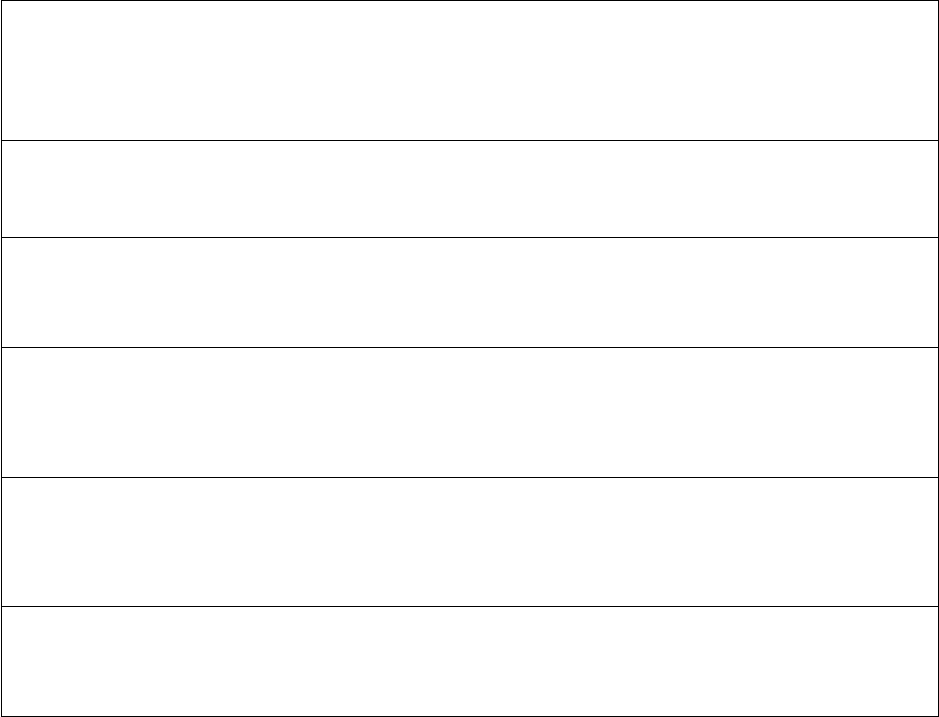

Порядок исчисления и уплаты, а также зачисление сумм ЕСХН (статья

346.9 НК РФ) представлен на рисунке 1.11.

1. Единый сельскохозяйственный налог исчисляется как соответствующая

налоговой ставке процентная доля налоговой базы.

2. Налогоплательщики по итогам отчетного периода исчисляют сумму

15

авансового платежа по единому сельскохозяйственному налогу, исходя из

налоговой ставки и фактически полученных доходов, уменьшенных на

величину расходов, рассчитанных нарастающим итогом с начала налогового

периода до окончания полугодия.

3. Авансовые платежи по единому сельскохозяйственному налогу

уплачиваются не позднее 25 календарных дней со дня окончания отчетного

периода.

4.Уплаченные авансовые платежи по единому сельскохозяйственному налогу

засчитываются в счет уплаты единого сельскохозяйственного налога по

итогам налогового периода.

5.Уплата единого сельскохозяйственного налога и авансового платежа по

единому сельскохозяйственному налогу производится налогоплательщиками

по местонахождению организации (месту жительства индивидуального

предпринимателя).

6. Единый сельскохозяйственный налог, подлежащий уплате по итогам

налогового периода, уплачивается налогоплательщиками не позднее срока,

установленного подпунктом 2 пункта 2 статьи 346.10 настоящего Кодекса

для подачи налоговой декларации за налоговый период.

7. Суммы единого сельскохозяйственного налога зачисляются на счета

органов Федерального казначейства для их последующего распределения в

соответствии с бюджетным законодательством Российской Федерации.

Рисунок 1.11 – Порядок исчисления и уплаты, а также зачисление сумм

ЕСХН

Налогоплательщики представляют налоговую декларацию по итогам

налогового периода не позднее 31 марта года, следующего за истекшим

налоговым периодом.

Контрольные вопросы по теме 1.

1. Кто является налогоплательщиком единого сельскохозяйственного

налога?

2. Кто не вправе переходить на уплату единого сельскохозяйственного

налога?

3. Сроки подачи заявления перехода на уплату единого

сельскохозяйственного налога?

4. Какие налоги не уплачивают организации, переведенные на уплату

единого сельскохозяйственного налога?

5. Какие налоги не уплачивают ИП, переведенные на уплату единого

сельскохозяйственного налога?

6. Что является объектом налогообложения единого

сельскохозяйственного налога?

7. Какие доходы учитываются при определении объекта

налогообложения единого сельскохозяйственного налога?

16

8. Какие расходы учитываются при определении объекта

налогообложения единого сельскохозяйственного налога?

9. Что является налоговой базой для начисления единого

сельскохозяйственного налога?

10. Какова ставка единого сельскохозяйственного налога?

11. Что является отчетным и налоговым периодом единого

сельскохозяйственного налога?

12. Сроки уплаты авансовых платежей по единому

сельскохозяйственному налогу?

13. Сроки подачи декларации по итогам налогового периода по

единому сельскохозяйственному налогу?

Тесты для контроля остаточных знаний по теме 1.

1. Плательщики единого сельскохозяйственного налога это:

а) Организации

б) Индивидуальные предприниматели

в) Организации и ИП, производящие с/х продукцию,

осуществляющие ее первичную и последнюю переработку и реализующие

эту продукцию.

г) Организации, ИП, с/х потребительские кооперативы, у которых

доля доходов от реализации с/х продукции собственного производства,

включая продукцию первичной переработки, составляет в общем доходе от

реализации товаров не менее 70%.

2. Сельскохозяйственные товаропроизводители имеют право

перейти на уплату единого сельскохозяйственного налога:

а) Если по итогам 9 месяцев текущего года, в котором

налогоплательщик подает заявление о переходе на уплату единого

сельскохозяйственного налога его доход от реализации составляет 70% в

общем доходе.

б) Если по итогам работы за календарный год, предшествующий году,

в котором налогоплательщик подает заявление о переходе на уплату единого

сельскохозяйственного налога, реализация с/х продукции составляет не

менее 70%.

в) Если по итогам работы за полугодие предыдущего года доходы от

реализации с/х продукции в общем доходе не менее 70%.

г) Если по итогам работы за календарный год, в котором

налогоплательщик подает заявление о переходе на уплату единого

сельскохозяйственного налога, реализация с/х продукции в общем доходе

составляет не менее 70%.

3. Не вправе переходить на уплату единого сельскохозяйственного

налога:

а) Организации и индивидуальные предприниматели.

б) Бюджетные учреждения

17

в) Организации, осуществляющие предпринимательскую

деятельность в сфере торговли.

г) Организации и ИП, производящие подакцизные товары.

4. Сельскохозяйственные товаропроизводители, изъявившие

желание перейти на уплату единого сельскохозяйственного налога,

подают заявление в период:

а)с 20 октября по 31 декабря года, предшествующего году начала

применения единого сельскохозяйственного налога.

б) С 1 декабря по 20 декабря года, предшествующего году перехода

на уплату единого сельскохозяйственного налога.

в) С 20 октября по 20 декабря года, предшествующего году, начиная с

которого налогоплательщик переходит на уплату единого

сельскохозяйственного налога.

г) С 20 ноября по 30 ноября года, предшествующего году, начиная с

которого с/х товаропроизводитель переходит на уплату единого

сельскохозяйственного налога.

5. Организации, переведенные на уплату единого с/х налога не

уплачивают:

а) Транспортный налог.

б) Земельный налог.

в) НДФЛ.

г) Налог на прибыль организаций.

6. Доходы, которые учитываются при определении объекта

налогообложения единого сельскохозяйственного налога:

а) Выручка от реализации товаров, как собственного производства,

так и ранее произведенных, выручка от реализации имущественных прав и

внереализационных доходов.

б) Доходы, полученные в форме залога или задатка в качестве

обеспечения обязательств.

в) Доходы, полученные в виде взносов в уставный капитал

организации.

г) Доходы, полученные налогоплательщиком в рамках целевого

финансирования.

7. Расходы, уменьшающие полученные налогоплательщиком

доходы:

а) Все расходы связаны с извлечением доходов.

б) Расходы в пределах перечня установленного НК РФ.

в) Расходы, установленные с учетом особенностей предусмотренных

НК РФ.

г) Только расходы на оплату труда и выплату пособий по временной

нетрудоспособности.

8. Отчетным периодом признается:

а) Месяц.

б) Квартал.

в) Квартал, полугодие, 9 месяцев календарного года.

18

г) Полугодие.

9. Налоговая ставка устанавливается в размере:

а) 10%

б) 18%

в) 6%

г) 15%

10. Сроки уплаты и представление налоговой декларации по

итогам налогового периода:

а) Не позднее 25 календарных дней со дня окончания налогового

периода.

б) Не позднее 31 марта года, следующего за истекшим налоговым

периодом.

в) Не позднее 31 января года, следующего за истекшим налоговым

периодом

г) Не позднее 20 января года, следующего за истекшим налоговым

периодом.

19

ТЕМА 2. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Глава 26.2 НК РФ

Рассматриваемые вопросы:

2.1. Общие положения, налогоплательщики и условия перехода на

УСН.

2.2. Объект налогообложения «доходы».

2.3. Объект налогообложения «доходы, уменьшенные на величину

расходов.

2.4. Порядок исчисления и уплаты налога.

2.1. Общие положения, налогоплательщики и условия перехода

на УСН

Упрощенная система налогообложения применяется организациями и

индивидуальными предпринимателями наряду с иными режимами

налогообложения, предусмотренными законодательством Российской

Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным

режимам налогообложения осуществляется организациями и

индивидуальными предпринимателями добровольно в порядке,

предусмотренном НК РФ.

Налогоплательщиками признаются организации и индивидуальные

предприниматели, перешедшие на упрощенную систему налогообложения и

применяющие ее в порядке, установленном главой 26.2 НК РФ

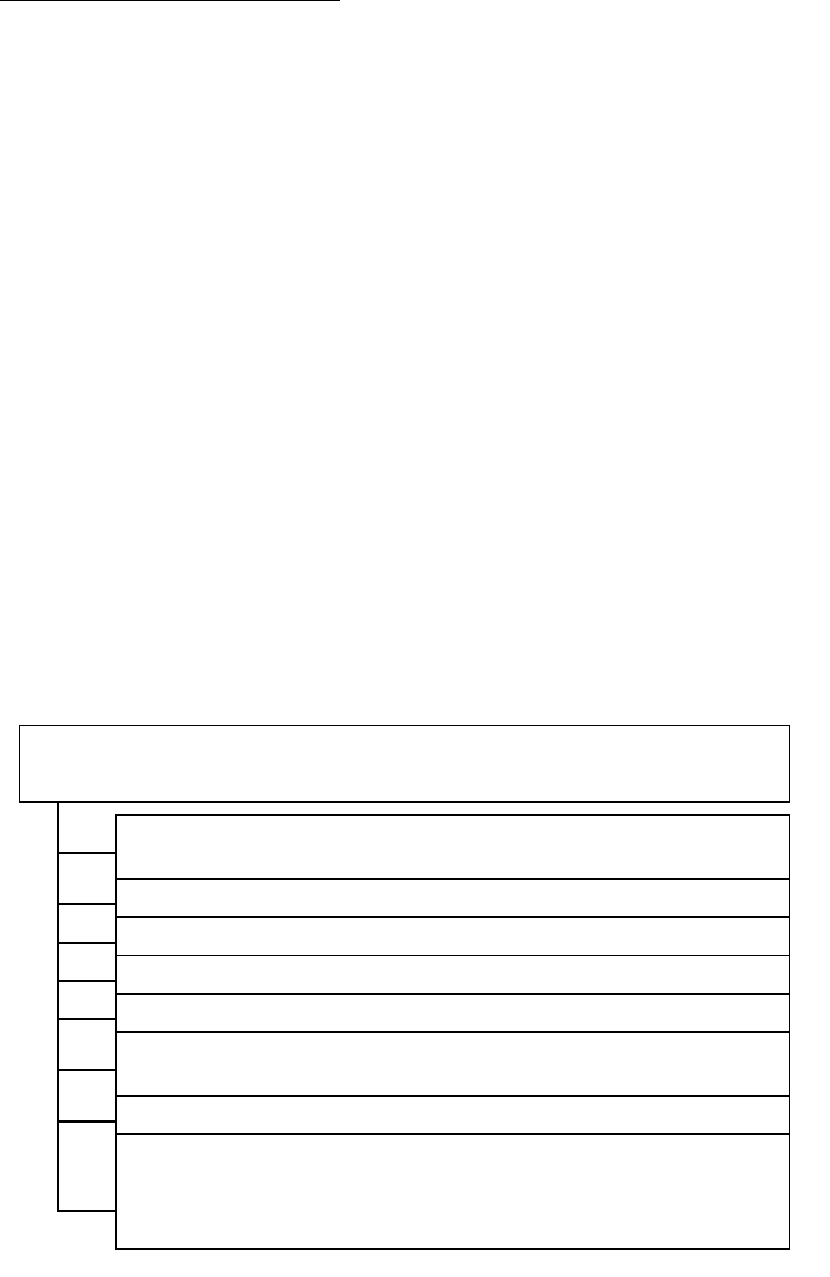

Исключение составляют организации, перечисленные на рисунке 2.1.

Не признаются налогоплательщиками единого налога, в связи с

применением УСН следующие организации:

(фрагмент статьи 346.12 НК РФ)

организации, имеющие филиалы и (или)

представительства

банки

страховщики

негосударственные пенсионные фонды

инвестиционные фонды

профессиональные участники рынка ценных

бумаг

ломбарды

организации и индивидуальные предприниматели,

занимающиеся производством подакцизных товаров, а

также добычей и реализацией полезных ископаемых, за

исключением общераспространенных полезных

ископаемых

20