Козлова Т.Н., Малахова Ю.В. Специальные налоговые режимы

Подождите немного. Документ загружается.

Налог за налоговый период уплачивается:

- организациями не позднее 31 марта года, следующего за истекшим

налоговым периодом;

- индивидуальные предприниматели не позднее 30 апреля года,

следующего за истекшим налоговым периодом.

Суммы налога зачисляются на счета органов Федерального

казначейства для их последующего распределения в бюджеты всех уровней и

бюджеты государственных внебюджетных фондов в соответствии с

бюджетным законодательством Российской Федерации (статья 346.22 НК

РФ).

Налоговая декларация по итогам налогового периода представляется

налогоплательщиками-организациями не позднее 31 марта года, следующего

за истекшим налоговым периодом (статья 346.23 НК РФ).

Налогоплательщики - индивидуальные предприниматели по истечении

налогового периода представляют налоговую декларацию в налоговые

органы по месту своего жительства не позднее 30 апреля года, следующего за

истекшим налоговым периодом.

Налогоплательщики обязаны вести учет доходов и расходов для

исчисления налоговой базы в книге учета доходов и расходов форма и

порядок заполнения, которой утверждаются Министерством финансов РФ.

Форма налоговых деклараций и порядок их заполнения утверждаются

Министерством финансов РФ.

Организации, которые до перехода на УСН исчисляли налог на

прибыль методом начисления, при переходе на УСН выполняют следующие

правила:

1.Не включаются в налоговую базу денежные средства, полученные

после перехода на УСН, если они были включены в доходы по методу

начисления при исчислении налоговой базы по налогу на прибыль.

2.Не вычитаются из налоговой базы денежные средства, уплаченные

после перехода на УСН, если до перехода на УСН такие расходы были

учтены при исчислении налоговой базы по налогу на прибыль организаций.

Организации и индивидуальные предприниматели при переходе с

общего режима налогообложение на УСН суммы НДС исчисленные и

уплаченные с сумм оплаты, частичной оплаты, полученной до перехода на

УСН в счет предстоящих поставок товаров, выполнения работ, оказания

услуг или передачи имущественных прав, осуществляемые после перехода на

УСН, подлежат вычету в последнем налоговом периоде, предшествующем

месяцу перехода налогоплательщика НДС на УСН, при наличии документов,

свидетельствующих о возврате сумм налога покупателям в связи с переходом

налогоплательщика на УСН.

Индивидуальные предприниматели, осуществляющие один из видов

предпринимательской деятельности, перечисленных в статье 346.25.1, вправе

перейти на упрощенную систему налогообложения на основе патента.

31

Решение о возможности применения индивидуальными

предпринимателями УСН на основе патента на территориях субъектов РФ

принимается законами соответствующих субъектов РФ. Переход с УСН на

основе патента на общий порядок применения УСН и обратно может

осуществляться после истечения периода, на который выдается патент.

Патент выдается по выбору налогоплательщика на квартал, шесть

месяцев, девять месяцев, календарный год. Заявление на получение патента

подается индивидуальным предпринимателем не позднее чем за один месяц

до начала применения УСН на основе патента в налоговый орган по месту

постановки на налоговый учет.

Налоговый учет обязан в десятидневный срок выдать ИП патент или

уведомить его об отказе в выдаче патента.

Патент действует только на территории того субъекта РФ, на

территории которого он выдан.

Годовая стоимость патента определяется как произведение ставки

налога и потенциально возможного к получению годового дохода по видам

деятельности.

Размер потенциального возможного к получению ИП годового дохода

устанавливается на календарный год законами субъектов РФ по каждому

виду предпринимательской деятельности.

В случае получения ИП патента на более короткий срок стоимость

патента подлежит пересчету в соответствии с периодом, на который был

выдан патент.

Размер потенциально возможного годового дохода ежегодно подлежит

индексации на коэффициент-дефлятор.

В случае, если вид предпринимательской деятельности,

предусмотренный статьей 346.25.1, входит в перечень видов деятельности,

применяющих систему ЕНВД, то размер потенциально возможного к

получению ИП годового дохода по данному виду предпринимательской

деятельности не может превышать величину базовой доходности

установленную для ЕНВД умноженную на 30.

ИП, перешедшие на УСН на основе патента, производят оплату одной

трети стоимости патента в срок не позднее 25 календарных дней после

начала осуществления предпринимательской деятельности на основе

патента.

При нарушении условий применения УСН на основе патента, ИП

теряет право на применение УСН на основе патента, на который был выдан

патент. В этом случае ИП должен уплачивать налоги в соответствии с общим

режимом налогообложения, при этом стоимость патента, уплаченная ИП, не

возвращается. ИП обязан сообщить в налоговый орган об утрате права на

применение УСН на основе патента и переходе на иной режим

налогообложения в течение 15 календарных дней с начала применения иного

режима налогообложения.

ИП перешедший на УСН на основе патента на иной режим

налогообложения, в праве вновь перейти на УСН на основе патента не ранее

32

чем через три года после того, как он утратил право на применение УСН на

основе патента.

При оплате оставшейся части стоимости патента производится ИП не

позднее 25 календарных дней со дня окончания периода, на который был

получен патент, уменьшив оставшуюся стоимость патента на сумму

страховых взносов на обязательное пенсионное страхование.

ИП, применяющее УСН на основе патента, ведут учет доходов и

расходов в книге учета доходов и расходов, форма которой утверждается

Министерством финансов РФ, и налоговые декларации, предусмотренные

статьей 346.23 в налоговые органы не представляют.

Контрольные вопросы по теме 2.

1.Кто признается налогоплательщиком УСН?

2.Какие налоги не уплачивают налогоплательщики – организации,

применяющие УСН?

3.Какие налоги не уплачивают налогоплательщики – индивидуальные

предприниматели, применяющие УСН?

4.Кто не в праве применять УСН?

5.Сроки подачи заявления при переходе на УСН?

6.Кем осуществляется выбор объекта налогообложения?

7.Могут ли налогоплательщики, применяющие УСН, перейти на иной

режим налогообложения до окончания налогового периода?

8.Что признается объектом налогообложения при применении УСН?

9.Какие доходы учитываются при определении объекта

налогообложения?

10. Как учитываются доходы и расходы при применении УСН?

11. Когда признаются доходы и расходы при применении УСН?

12. Налоговый период и отчетные периоды.

13. Ставки налога.

14. Как исчисляется и уплачивается налог?

15. Сроки уплаты налога.

16. Сроки подачи деклараций за налоговый период.

17. Какой учет ведут налогоплательщики, применяющие УСН?

18. Кто применяет УСН на основе патента?

Тесты для контроля остаточных знаний по теме 2.

1. Переход к упрощенной системе налогообложения или возврат к

иным режимам налогообложения осуществляется налогоплательщиком:

а) по решению субъектов РФ;

б) по решению налоговой инспекции;

в) добровольно, в порядке, предусмотренном НК РФ;

г) в обязательном порядке, если объем продаж менее 60 млн. рублей.

33

2. Применение УСН организациями предусматривает их

освобождение от обязанности по уплате:

а) транспортного налога;

б) земельного налога;

в) налога на имущество организаций

г) НДС при ввозе товаров на таможенную территорию РФ.

3. Применение УСН индивидуальными предпринимателями

предусматривает их освобождение от обязанностей по уплате:

а) взносов на обязательное пенсионное страхование;

б) налога на доходы физических лиц в отношении доходов полученных

от предпринимательской деятельности;

в) налога на имущество физических лиц, не связанных с

предпринимательской деятельностью;

г) транспортного налога.

4. Организация имеет право перейти на УСН если:

а) по итогам года предшествующего переходу на УСН доходы

определяемые НК не превысили 45 млн. рублей;

б) по итогам года предшествующего переходу на УСН доходы не

превысили 45 млн. рублей;

в) по итогам девяти месяцев того года, в котором организация подает

заявление о переходе на УСН, доходы, определяемые НК, не превысили 45

млн. рублей;

г) по итогам девяти месяцев того года, в котором организация подает

заявление о переходе на УСН, доходы не превысили 20 млн. рублей.

5. Не вправе применять УСН:

а) Организации и ИП, средняя численность которых за налоговый

(отчетный) период не превышает 100 человек;

б) Организации и ИП, переведенные на систему единого налога на

вмененный доход для отдельных видов деятельности;

в) Организации и ИП, занимающиеся игорным бизнесом;

г) Организации, у которых остаточная стоимость ОС и НМА,

определяемая в соответствии с законодательством РФ о бухгалтерском учете,

превышает 100 млн. рублей.

6.Организации желающие перейти на УСН подают заявление в

налоговый орган по месту своего нахождения в период:

а) с 20 ноября по 30 ноября года, предшествующего году, начиная с

которого налогоплательщик переходит на УСН;

б) с 1 декабря по 31 декабря года, предшествующего году, начиная с

которого налогоплательщик переходит на УСН;

в) с 20 ноября по 31 декабря года, предшествующего году, начиная с

которого налогоплательщик переходит на УСН;

г) с 1 октября по 30 ноября года, предшествующего году, начиная с

которого налогоплательщик переходит на УСН;

7. Объектом налогообложения признаются:

а) только доходы;

34

б) только доходы, уменьшенные на величину расходов;

в) доходы, или доходы, уменьшенные на величину расходов по выбору

налогоплательщика;

г) доходы, или доходы, уменьшенные на величину расходов по

решению налоговой инспекции.

8. При определении объекта налогообложения учитываются:

а) доходы от реализации товаров (работ, услуг) как собственного

производства, так и ранее приобретенных от реализации имущественных

прав и внереализационные доходы;

б) доходы от реализации товаров;

в) внереализационные доходы;

г) Доходы от реализации имущественных прав.

9. Датой получения дохода признается:

а) день отгрузки товаров (работ, услуг);

б) день поступления денежных средств на счета в банках и в кассу,

получения иного имущества, а также погашения задолженности

налогоплательщику иным способом;

в) день поступления денег на расчетный счет;

г) день передачи налогоплательщику векселя.

10. Расходами признаются:

а) затраты после их фактической оплаты;

б) в момент начисления заработной платы;

в) по мере списания материалов в производство;

г) в момент начисления налогов и сборов

11. Налоговым периодом признается:

а) календарный год;

б) месяц;

в) квартал;

г) полугодие.

12. Отчетным периодом признается:

а) месяц;

б) квартал;

в) полугодие;

г) квартал, полугодие, 9 месяцев календарного года.

13. Если объектом налогообложения являются доходы, налоговая

ставка устанавливается:

а) 3%;

б) 5%;

в)15%;

г) 6%.

14. Если объектом налогообложения являются доходы,

уменьшенные на величину расходов, налоговая ставка устанавливается:

а) 15%;

б) 24%;

в) 26%;

35

г) 10%.

15. Налогоплательщики – организации представляют налоговые

декларации и уплачивают налог по итогам налогового периода не

позднее:

а) 25 календарных дней со дня окончания соответствующего

налогового периода;

б) 31 марта года, следующего за истекшим налоговым периодом;

в) 31 декабря текущего года;

г) 30 апреля года, следующего за истекшим налоговым периодом.

16. Вправе перейти на упрощенную систему налогообложения на

основе патента:

а) организации с численностью до 20 человек;

б) индивидуальные предприниматели, привлекающие в своей

предпринимательской деятельности не более пяти наемных работников;

в) индивидуальные предприниматели с численностью до 100 человек;

г) Организации и индивидуальные предприниматели.

36

ТЕМА 3. СИСТЕМА НАЛОГООБЛОЖЕНИЯ

В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД

ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Глава 26.3 НК РФ

Рассматриваемые вопросы:

Общие положения и налогоплательщики.

Основные понятия и корректирующие коэффициенты.

3.3. Порядок постановки на учет в налоговом органе.

3.4. Порядок исчисления и уплаты налога.

3. 1. Общие положения и налогоплательщики

Система налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности устанавливается НК РФ, вводится в

действие нормативными правовыми актами представительных органов

муниципальных районов, городских округов, законами городов федерального

значения Москвы и Санкт-Петербурга и применяется наряду с общей

системой налогообложения и иными режимами налогообложения,

предусмотренными законодательством Российской Федерации о налогах и

сборах.

Налогоплательщиками единого налога на вмененный доход

признаются организации и индивидуальные предприниматели,

осуществляющие на территории муниципального района, городского округа,

городов федерального значения Москвы и Санкт-Петербурга, в которых

введен единый налог, предпринимательскую деятельность, облагаемую

единым налогом

Нормативными правовыми актами представительных органов

муниципальных районов, городских округов, законами городов федерального

значения Москвы и Санкт-Петербурга устанавливаются:

• Виды предпринимательской деятельности, в отношении которых

вводится единый налог, в пределах НК РФ.

• Значения коэффициента К2, указанного в статье 346.27 НК РФ.

Система налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности может применяться в отношении видов

предпринимательской деятельности, представленных на рисунке 3.1.

Единый налог не применяется, если указанные выше виды

деятельности осуществляются в рамках договора о совместной деятельности

или в рамках договора простого товарищества.

Единый налог не применяется, если организация или индивидуальный

предприниматель применяет систему единого сельхозналога и реализует

через свои объекты торговли и общественного питания сельхоз. продукцию,

включая продукцию первичной переработки, произведенную из сельхоз

сырья собственного производства.

Единый налог не применяется в отношении налогоплательщиков,

представленных на рисунке 3.2.

37

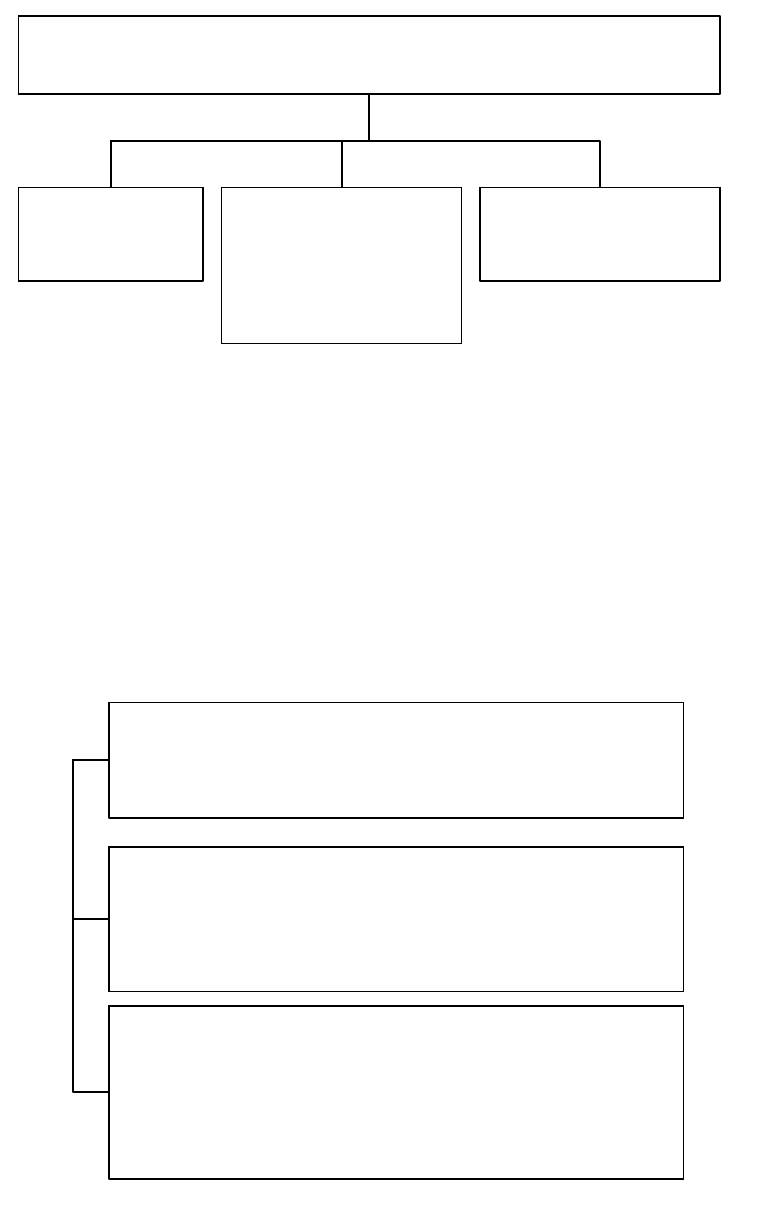

Виды деятельности, в отношении которых может применяться система налогообложения в виде ЕНВД

1) оказание бытовых услуг, их групп, подгрупп, видов и (или)

отдельных бытовых услуг, классифицируемых в соответствии с

Общероссийским классификатором услуг населению.

2) оказание ветеринарных услуг.

3) оказание услуг по ремонту, техническому обслуживанию и

мойке автотранспортных средств.

4) оказания автотранспортных услуг по перевозке пассажиров и

грузов, осуществляемых организациями и индивидуальными

предпринимателями, имеющими на праве собственности или

ином праве (пользования, владения и (или) распоряжения) не

более 20 транспортных средств, предназначенных для оказания

таких услуг.

5) оказание услуг общественного питания, осуществляемые

через объекты организации общественного питания с площадъю

зала обслуживания посетителей не более 150 квадратных метров

по каждому объекту организации общественного питания.

6) распространения наружной рекламы с использованием

рекламных конструкций и т.д.

38

(фрагмент статьи 346.26 НК РФ)

Рисунок 3.1 – Виды деятельности, в отношении которых применяется

ЕНВД

Налогоплательщики, в отношении которых, не применяется единый налог

1) организации и индивидуальные предприниматели, среднесписочная

численность работников которых за предшествующий календарный год,

определяемая в порядке, устанавливаемом федеральным органом

исполнительной власти, уполномоченным в области статистики, превышает 100

человек;

2) организации, в которых доля участия других организаций составляет более 25

процентов;

3) индивидуальные предприниматели, перешедшие на упрощенную систему

налогообложения на основе патента по видам предпринимательской

деятельности, которые переведены на систему налогообложения в виде единого

налога на вмененный доход для отдельных видов деятельности;

4) учреждения образования, здравоохранения и социального обеспечения в

части предпринимательской деятельности по оказанию услуг общественного

питания, если оказание услуг общественного питания является неотъемлемой

частью процесса функционирования указанных учреждений и эти услуги

оказываются непосредственно этими учреждениями;

5) организации и индивидуальные предприниматели, осуществляющие виды

предпринимательской деятельности, в части оказания услуг по передаче во

временное владение и (или) в пользование автозаправочных станций и

автогазозаправочных станций.

39

Рисунок 3.2 – Налогоплательщики, в отношении которых

не применяется единый налог

Если по итогам налогового периода налогоплательщиком допущено

несоответствие требованиям, установленным НК РФ, он считается

утратившим право на применение системы налогообложения в виде ЕНВД, и

перешедшим на общий режим налогообложения с начала налогового

периода, в котором допущено несоответствие указанным требованиям.

Налогоплательщики ЕНВД уплачивают налоги, представленные на

рисунке 3.3.

Налогоплательщики ЕНВД уплачивают следующие

налоги и сборы

Земельный

налог

Транспортный

налог

Страховые

взносы на

обязательное

пенсионное

страхование

Рисунок 3.3 – Налоги, уплачиваемы при применении ЕНВД

Налогоплательщики-организации, применяющие систему

налогообложения в виде ЕНВД, освобождаются от уплаты налога на прибыль

и налога на имущество организаций (рисунок 3.4).

Налогоплательщики – индивидуальные предприниматели,

применяющие систему налогообложения в виде ЕНВД, освобождаются от

уплаты налога на доходы физических лиц и налога на имущество физических

лиц (рисунок 3.5).

40

Налоги, от уплаты которых

освобождаются налогоплательщики

единого налога – организации

Налог на прибыль организаций

(в отношении прибыли, полученной от

предпринимательской деятельности,

облагаемой единым налогом)

Налог на имущество организаций

(в отношении имущества,

используемого для ведения

предпринимательской деятельности,

облагаемой единым налогом)