Козлова Т.Н., Малахова Ю.В. Специальные налоговые режимы

Подождите немного. Документ загружается.

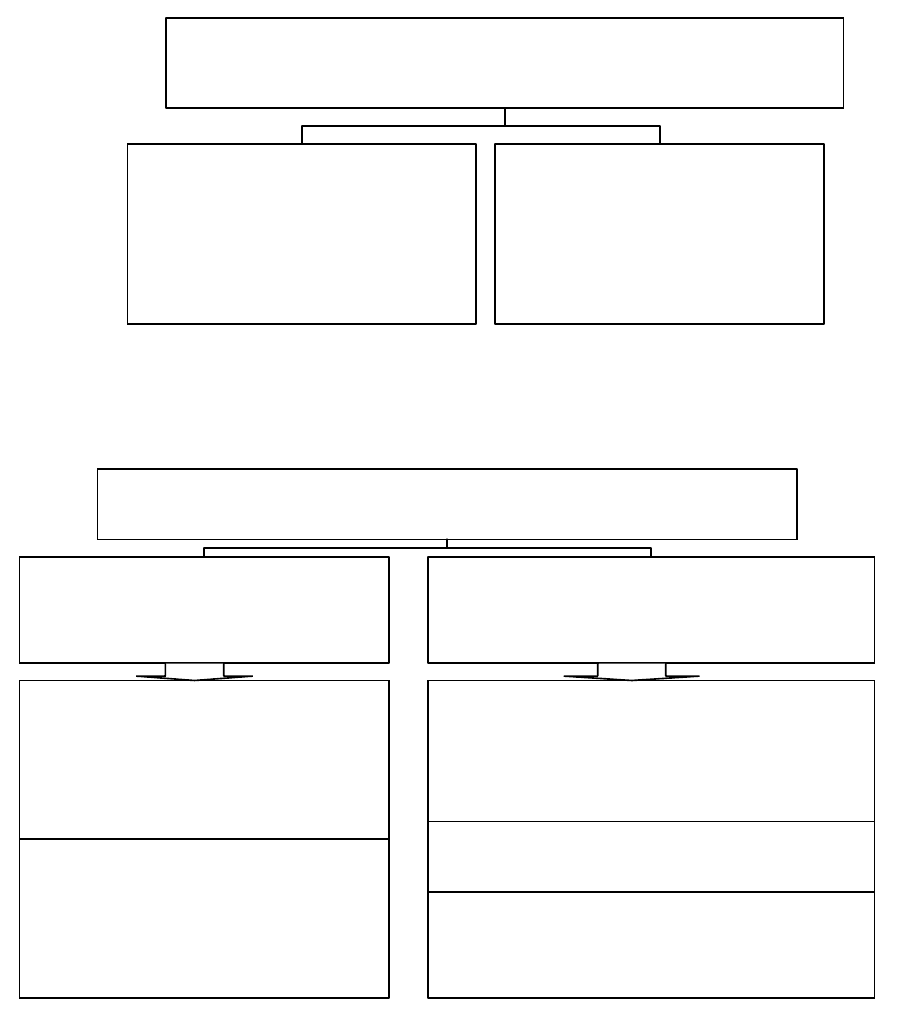

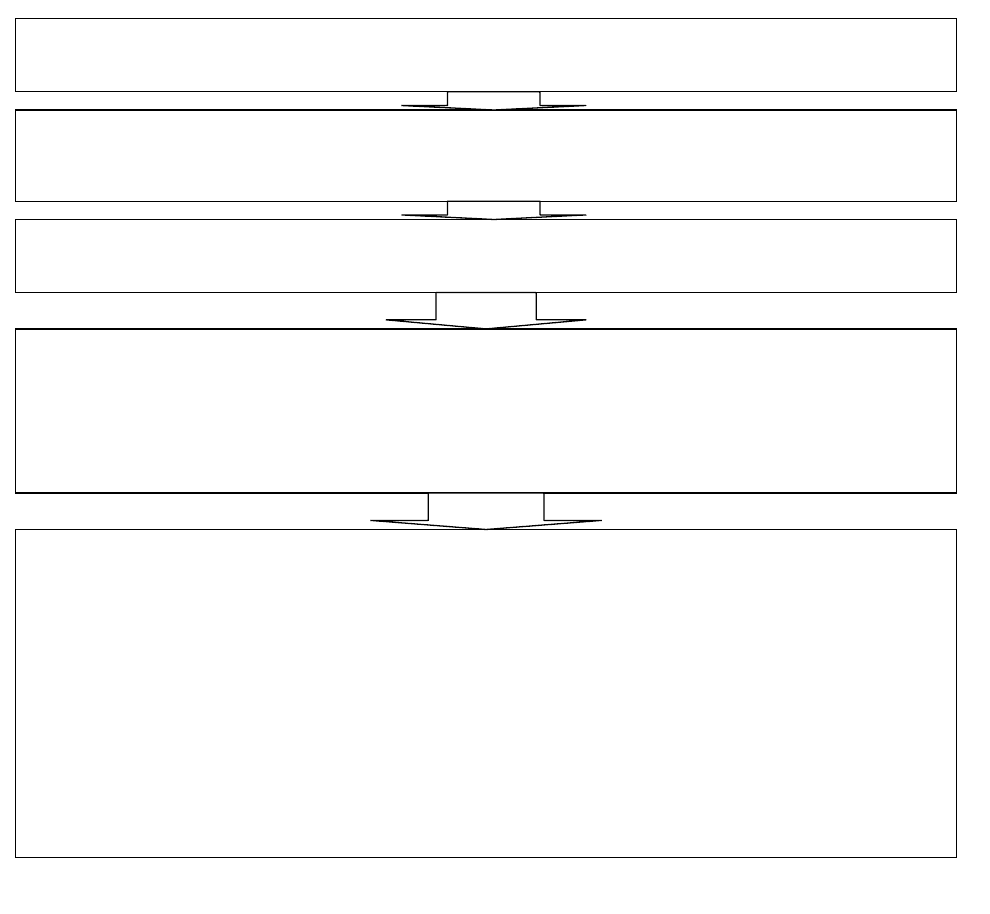

5. Расходы налогоплательщика представлены на рисунке 4.4.

6. Возмещаемыми расходами признаются расходы, произведенные

(понесенные) налогоплательщиком в отчетном (налоговом) периоде в целях

выполнения работ по соглашению в соответствии с программой работ и

сметой расходов.

Рисунок 4.4 – Расходы налогоплательщика

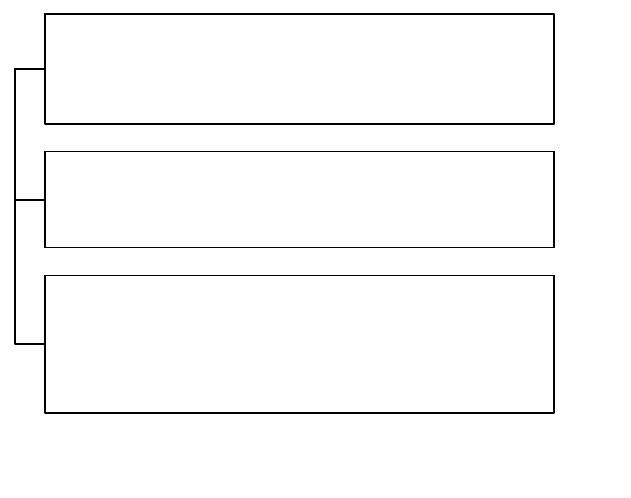

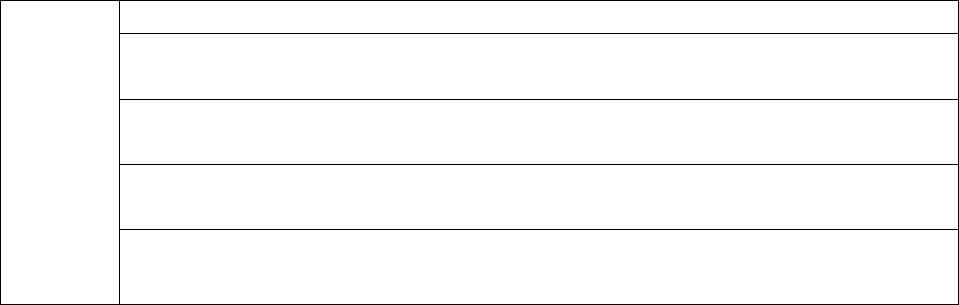

Не признаются возмещаемыми расходы, представленные на рисунке

4.5.

К возмещаемым расходам не относятся

произведенные (понесенные)

до вступления

соглашения в

силу

произведенные (понесенные) с даты

вступления соглашения в силу

расходы на приобретение

пакета

геологической

информации для участия в

аукционе

расходы на оплату сбора за

участие в аукционе на право

пользования участком недр

на условиях

соглашения

налог на добычу полезных

ископаемых

разовые платежи за пользование

недрами при наступлении

определенных

событий

,

оговоренных в соглашении

платежи (проценты) по полученным

кредитным и заемным средствам; и

т.д.

Рисунок 4.5 – Расходы, которые не относятся к возмещаемым

7. Возмещаемые расходы, состав которых предусмотрен соглашением,

утверждаются управляющим комитетом в порядке, установленном

соглашением.

Сумма возмещаемых расходов определяется по каждому отчетному

(налоговому) периоду и подлежит возмещению налогоплательщику за счет

компенсационной продукции

61

5.

Расходы налогоплательщи

ка

расходы, возмещаемые

за счет

компенсационной

продукции

(возмещаемые расходы)

расходы,

уменьшающие

налоговую базу по

налогу

Состав возмещаемых расходов представлен на рисунке 4.6.

Рисунок 4.6 – Возмещаемые расходы

Если размер возмещаемых расходов не достигает предельного уровня

компенсационной продукции в отчетном (налоговом) периоде,

налогоплательщику в указанном периоде возмещается вся сумма

возмещаемых расходов. Если размер возмещаемых расходов превышает

предельный уровень компенсационной продукции в отчетном (налоговом)

периоде, возмещение расходов производится в размере указанного

предельного уровня. Невозмещенные в отчетном (налоговом) периоде

возмещаемые расходы подлежат включению в состав возмещаемых расходов

следующего отчетного (налогового) периода.

Расходы капитального характера принимаются к возмещению при

условии соблюдения требования об использовании доли товаров российского

происхождения при проведении работ по соглашению, установленного

пунктом 2 статьи 7 Федерального закона "О соглашениях о разделе

продукции". Несоблюдение указанного требования является основанием для

отказа в возмещении соответствующих затрат инвестора. При этом на

приобретаемое оборудование и иное имущество распространяется порядок

амортизации имущества, установленный статьями 256 - 259 НК.

Расходы, уменьшающие налоговую базу по налогу, включают в себя

расходы, учитываемые в целях налогообложения в соответствии с главой 25

НК и не включенные в состав возмещаемых расходов, определяемых в

соответствии с положениями настоящей статьи. В указанные в настоящем

пункте расходы не включаются суммы налога на добычу полезных

ископаемых.

8. В случае, если расходы относятся к амортизируемому имуществу, их

возмещение производится в следующем порядке:

1. Если указанные расходы произведены (понесены)

налогоплательщиком - российской организацией, они подлежат возмещению

62

В состав возмещаемых расходов

включаются:

расходы, произведенные (понесенные)

налогоплательщиком до вступления

соглашения в силу

расходы, произведенные (понесенные)

налогоплательщиком с даты вступления

соглашения в силу и в течение всего

срока его действия

в размере, не превышающем остаточную стоимость амортизируемого

имущества;

2. Если указанные расходы произведены (понесены)

налогоплательщиком - иностранной организацией, они подлежат

возмещению в размере, не превышающем уровень рыночных цен.

9. В отношении расходов, произведенных (понесенных)

налогоплательщиком с даты вступления соглашения в силу и в течение всего

срока его действия устанавливаются следующие особенности:

1. Расходы на освоение природных ресурсов, указанные в пункте 1

статьи 261 настоящего Кодекса, а также аналогичные расходы по

сопряженным участкам недр, если это предусмотрено соглашением,

включаются в состав расходов равномерно в течение 12 месяцев;

2. Расходы на приобретение, сооружение, изготовление, доставку

амортизируемого имущества и доведение его до состояния, в котором оно

пригодно для использования, включаются в состав возмещаемых расходов в

сумме фактически понесенных затрат при условии их включения в

программу работ и смету расходов и с учетом ограничений, установленных

соглашением;

3. Расходы, произведенные (понесенные) в форме отчислений в

ликвидационный фонд для финансирования ликвидационных работ,

учитываются в целях налогообложения в размере и порядке, которые

установлены соглашением;

4. Расходы, связанные с содержанием и эксплуатацией имущества,

которое было передано государством в безвозмездное пользование

налогоплательщику в соответствии со ст. 11 Федерального закона «О

соглашениях о разделе продукции», учитываются в целях налогообложения в

размере фактически произведенных (понесенных) расходов;

5. Управленческие расходы, связанные с выполнением соглашения, в

состав которых включаются расходы на оплату аренды офисов

налогоплательщика, расходы на их содержание, информационные и

консультационные услуги, представительские расходы, расходы на рекламу

и другие управленческие расходы по условиям соглашения возмещаются в

размере норматива управленческих расходов, установленного соглашением,

но не более 2 процентов общей суммы расходов, возмещаемых

налогоплательщику в отчетном (налоговом) периоде.

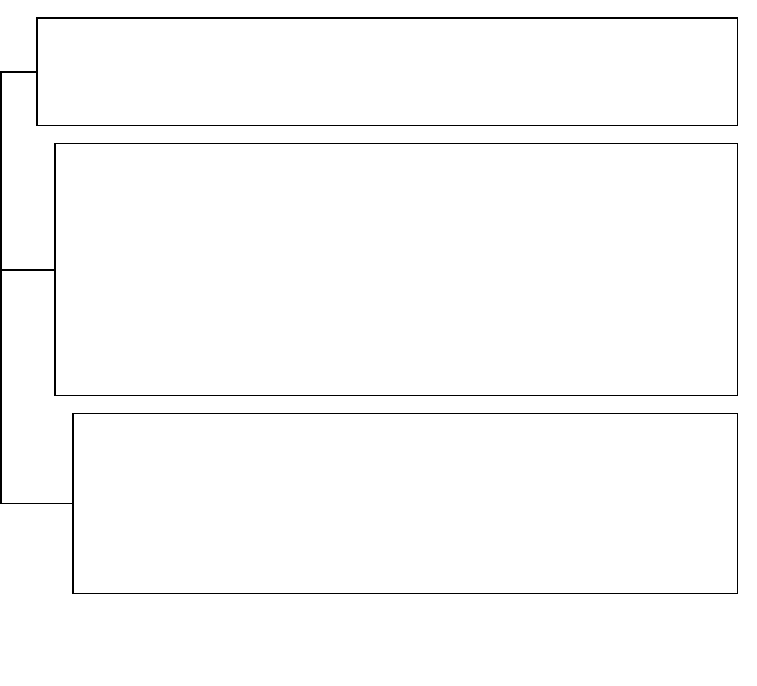

10. Порядок признания доходов и расходов представлен на рисунке 4.7.

63

10. Порядок признания

доходов и расходов:

1) для дохода, полученного

налогоплательщиком в виде части прибыльной

продукции, датой получения дохода

признается последнее число отчетного

(налогового) периода, в котором был

осуществлен раздел прибыльной продукции;

2) по иным видам доходов и расходов

применяется порядок признания доходов и

расходов, установленный

главой 25 НК РФ.

Рисунок 4.7 – Порядок признания доходов и расходов

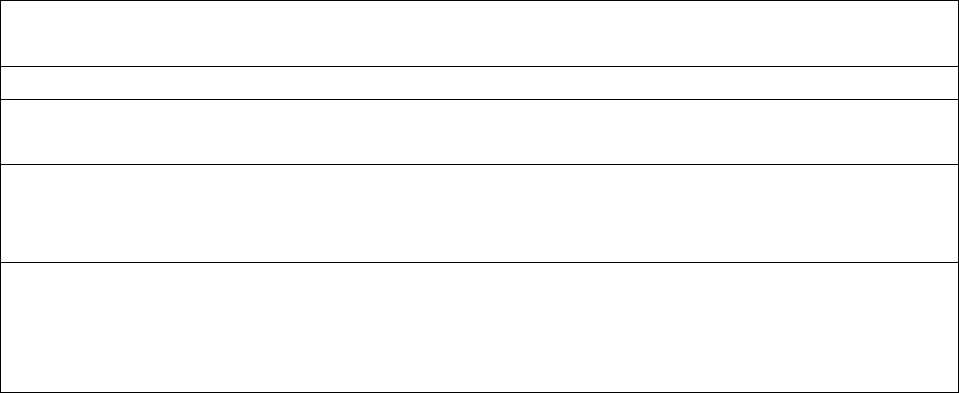

11. Порядок определения налоговой базы представлен на рисунке 4.8.

Налоговый и отчетный периоды по налогу устанавливаются в

соответствии со статьей 285 НК.

Порядок исчисления налога (авансовых платежей) и сроки уплаты

определяются в соответствии с главой 25 НК.

В случае, если налог исчисляется в иностранной валюте,

налогоплательщик уплачивает налог в этой или другой иностранной валюте,

котируемой Центральным банком Российской Федерации, либо уплачивает

эквивалентную сумму в рублях, исчисленную исходя из официального курса

этой валюты, установленного Центральным банком Российской Федерации

на дату уплаты налога.

Налоговой базой признается денежное выражение подлежащей

налогообложению прибыли, определяемой в соответствии с НК РФ.

Налоговая база определяется по каждому соглашению раздельно.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного

(налогового) периода на основе данных налогового учета.

В случае, если налоговая база является для соответствующего налогового

периода отрицательной величиной, она для этого налогового периода

признается равной нулю

Налогоплательщик имеет право уменьшить налоговую базу на величину

полученной отрицательной величины в последующие налоговые периоды в

течение 10 лет, следующих за тем налоговым периодом, в котором получена

отрицательная величина, но не более срока действия соглашения.

Рисунок 4.8 – Порядок определения налоговой базы

12. Налогоплательщик обязан вести раздельный учет доходов и

расходов по операциям, возникающим при выполнении соглашения.

При отсутствии раздельного учета применяется порядок

налогообложения прибыли, установленный главой 25 НК, без учета

особенностей, установленных настоящей статьей.

64

13. Доходы и расходы налогоплательщика по другим видам

деятельности, не связанным с выполнением соглашения, подлежат

налогообложению в порядке, установленном главой 25 НК РФ.

Особенности уплаты налога на добавленную стоимость при

выполнении соглашений (статья 346.39 НК РФ) представлены на рисунке 4.9.

Особенности уплаты налога на добавленную стоимость при выполнении соглашений

(статья 346.39 НК РФ)

При выполнении соглашений налог на добавленную стоимость уплачивается в соответствии с

главой 21 НК РФ

При выполнении соглашений применяется налоговая ставка, действующая в

соответствующем налоговом периоде в соответствии с главой 21 НК РФ

В случае, если по итогам налогового периода сумма налоговых

вычетов при выполнении работ

по соглашению превышает общую сумму налога, исчисленную по товарам (работам, услугам),

реализованным (переданным

,

выполненным, оказанным) в отчетном (налоговом) периоде (в том

числе при отсутствии

указанной реализации),

полученная разница подлежит возмещению

(зачету, возврату) налогоплательщику.

Не подлежат налогообложению:

передача на безвозмездной основе имущества, необходимого для выполнения работ по

соглашению, между инвестором по соглашению и оператором соглашения в соответствии с

программой работ и сметой расходов, которые утверждены в установленном соглашением порядке;

передача организацией, являющейся участником не имеющего статуса юридического лица

объединения организаций, выступающего в качестве инвестора в соглашении, другим участникам

такого объединения соответствующей доли произведенной продукции, полученной инвестором по

условиям соглашения;

передача налогоплательщиком в собственность государства вновь созданного или

приобретенного налогоплательщиком имущества, использованного для выполнения работ по

соглашению и подлежащего передаче государству в соответствии с условиями соглашения.

Рисунок 4.9 – Особенности уплаты налога на добавленную стоимость при

выполнении соглашений

4.5. Порядок представления деклараций и учета

налогоплательщиков

Особенности представления налоговых деклараций при выполнении

соглашений (статья 346.40 НК РФ):

1. Налогоплательщик представляет в налоговые органы по

местонахождению участка недр, если иное не предусмотрено настоящим

пунктом, предоставленного в пользование на условиях соглашения,

65

налоговые декларации по каждому налогу, по каждому соглашению отдельно

от другой деятельности.

Если участок недр, предоставляемый в пользование на условиях

соглашения, расположен на континентальном шельфе Российской Федерации

и (или) в пределах исключительной экономической зоны Российской

Федерации, налогоплательщик представляет налоговые декларации по

налогам, предусмотренным статьей 346.35 НК в налоговые органы по его

местонахождению.

2. Налогоплательщики, отнесенные к категории крупнейших,

представляют налоговые декларации (расчеты) в налоговый орган по месту

учета в качестве крупнейших налогоплательщиков.

3. Формы налоговых деклараций и порядок заполнения налоговых

деклараций утверждаются Министерством финансов Российской Федерации.

4. Налогоплательщик ежегодно в срок не позднее 31 декабря года,

предшествующего планируемому, представляет в налоговые органы

утвержденные в порядке, установленном соглашением, программу работ и

смету расходов по соглашению на следующий год.

5. По вновь введенным соглашениям в срок до начала работ

налогоплательщик представляет в налоговые органы утвержденные в

порядке, установленном соглашением, программу работ и смету расходов по

соглашению на текущий год.

6. В случае внесения изменений и (или) дополнений в программу работ

и смету расходов налогоплательщик обязан представить указанные

изменения и (или) дополнения в срок не позднее 10 дней с даты их

утверждения в установленном соглашением порядке.

Особенности учета налогоплательщиков при выполнении соглашений

(статья 346.41 НК РФ):

1. Налогоплательщики подлежат постановке на учет в налоговом

органе по местонахождению участка недр, предоставленного инвестору в

пользование на условиях соглашения.

2. В случае, если в качестве инвестора по соглашению выступает

объединение организаций, не имеющее статуса юридического лица,

постановке на учет в налоговом органе по местонахождению участка недр,

предоставляемого в пользование на условиях соглашения, подлежат все

организации, входящие в состав указанного объединения.

3. Если участок недр, предоставляемый в пользование на условиях

соглашения, расположен на континентальном шельфе Российской Федерации

и (или) в пределах исключительной экономической зоны Российской

Федерации, постановка налогоплательщика на учет производится в

налоговом органе по его местонахождению.

4. Особенности учета иностранных организаций, выступающих в

качестве инвестора по соглашению или оператора соглашения,

устанавливаются Министерством финансов Российской Федерации.

66

5. Заявление о постановке на учет в налоговом органе подается в

налоговые органы в течение 10 дней с даты вступления соответствующего

соглашения в силу.

6. Форма заявления о постановке на учет в налоговом органе

устанавливается федеральным органом исполнительной власти,

уполномоченным по контролю и надзору в области налогов и сборов.

7. Форма свидетельства о постановке на учет в налоговом органе

инвестора по соглашению в качестве налогоплательщика, устанавливается

федеральным органом исполнительной власти, уполномоченным по

контролю и надзору в области налогов и сборов.

Свидетельство содержит реквизиты, представленные на рисунке 4. 10.

Реквизиты свидетельства

1. Наименование соглашения,

2. Указание даты вступления соглашения в силу и срока его

действия

3. Наименование участка недр, предоставленного в пользование в

соответствии с условиями соглашения

4. Местонахождения участка недр, предоставленного в

пользование в соответствии с условиями соглашения

5. Указание на то, что данный налогоплательщик является

инвестором по соглашению или оператором соглашения

Рисунок 4.10 – Реквизиты свидетельства

Особенности проведения выездных налоговых проверок при

выполнении соглашений (статья 346.42 НК РФ).

1. Выездной налоговой проверкой может быть охвачен любой период в

течение срока действия соглашения с учетом положений статьи 87 НК РФ

начиная с года вступления соглашения в силу.

2. Для целей налогового контроля инвестор по соглашению или

оператор соглашения обязан хранить первичные документы, связанные с

исчислением и уплатой налогов, в течение всего срока действия соглашения.

3. Выездная налоговая проверка инвестора по соглашению или

оператора соглашения в связи с деятельностью по соглашению не может

продолжаться более шести месяцев.

Контрольные вопросы по теме 4.

1. Кто такой инвестор?

2.Что такое произведенная продукция?

3.Как определяется прибыльная продукция?

4. Какие налогоплательщики могут использовать право на применение

соглашения о разделе продукции?

67

5. Какие налоги не уплачивают инвесторы применяющие соглашение о

разделе продукции?

6. Какие налоги подлежат возмещению инвестору при применении

соглашения о разделе продукции?

7. Чему равна налоговая ставка при добыче нефти?

8. Что является доходом налогоплательщика от выполнения соглашения

о разделе продукции?

9. Как определяется стоимость прибыльной продукции?

10. Что является обоснованными расходами, связанными с выполнением

соглашения?

11.Какие расходы признаются возмещаемыми?

12. Порядок признания доходов и расходов при соглашении о разделе

продукции?

13. Куда представляются налоговые декларации при выполнении

соглашений о разделе продукции.

14.Как учитываются налогоплательщики при выполнении соглашений о

разделе продукции?

Тесты для контроля остаточных знаний по теме 4.

1. Произведенная продукция это:

а) полезное ископаемое, добытое из недр;

б) произведенная продукция за отчетный период, за вычетом части

продукции;

в) количество продукции горнодобывающей промышленности,

соответствующей стандарту.

2. Налогоплательщик не использует право на применение

специального налогового режима при выполнении соглашений:

а) если соглашение заключены до проведения аукциона на

предоставление права пользования недрами;

б) если соглашения заключены после проведения аукциона и аукцион

признан несостоявшимся;

г) в соглашении применяется порядок раздела продукции, где доля

государства составляет не менее 32 процентов общего количества

произведенной продукции.

3. Специальный налоговый режим при выполнении соглашений

применяется:

а) в течение года;

б) в течение всего срока действия соглашения;

в) в течение трех лет действия соглашения.

4. При выполнении соглашения инвестор не уплачивает следующие

налоги:

а) налог на добычу полезных ископаемых;

б) таможенные сборы;

в) налог на имущество организаций.

68

5. При выполнении соглашения инвестор уплачивает следующие

налоги:

а) налог на добавленную стоимость;

б) водный налог;

в) транспортный налог.

6.Доходом налогоплательщика от выполнения соглашения

признается:

а) стоимость прибыльной продукции, принадлежащей инвестору , а

также внереализационные доходы;

б) доходы от всех видов деятельности без включения

внереализационных;

в) стоимость прибыльной продукции.

7. Расходами от выполнения соглашения признаются:

а) расходы произведенные налогоплательщиком в соответствии с

программой работ и сметой расходов, а также внереализационные расходы;

б) обоснованные расходы, связанные с выполнение соглашения;

в) внереализационные расходы.

8. Возмещаемые расходы при выполнении соглашения это:

а) произведенные налогоплательщиком в отчетном (налоговом) периоде

в соответствии с программой работ и сметой;

б) произведенные до вступления соглашения в силу;

в) расходы на оплату сбора за участие в аукционе на право пользования

участком недр на условиях соглашения.

9. Налоговая ставка при добыче нефти и газового конденсата при

соглашении составляет:

а) 340 рублей за тонну;

б) 340 рублей за одну тонну с учетом коэффициента 0,5 до достижения

предельного уровня коммерческой добычи нефти;

в) 340 рублей за тонну с учетом коэффициента дефлятора.

69

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации часть первая от 31 июля

1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ.

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. №

145-ФЗ.

3. Федеральный закон от 19 июля 2009Yг. №Y204-ФЗ «О внесении

изменений в часть вторую Налогового кодекса Российской Федерации».

4. Письмо Департамента налоговой и таможенно-тарифной политики

Минфина РФ от 3 апреля 2009Yг. №Y03-11-06/2/58 «Об учете организацией,

применяющей УСН, доходов, полученных от реализации товаров, оплата

которых осуществляется с использованием банковских карт».

5. Письмо Департамента налоговой и таможенно-тарифной политики

Минфина РФ от 30 апреля 2009Yг. №Y03-11-06/3/113 «О применении системы

налогообложения в виде ЕНВД в отношении розничной торговли,

осуществляемой в помещении склада».

6. Закон Пензенской области от 30 июня 2009 г. № 1754-ЗПО «Об

установлении налоговых ставок отдельным категориям налогоплательщиков

при применении упрощенной системы налогообложения».

7. Брызгалин А.В., Берник В.Р., Головкин А.Н. Специальные

налоговые режимы. Упрощенная система налогообложения. Единый налог на

вмененный доход для отдельных видов деятельности. - "Налоги и

финансовое право", 2007 г.

8. Специальные налоговые режимы / под ред. проф. А.А. Ялбулганова -

Система ГАРАНТ, 2006 г.

9. Скрипниченко В. Налоги и налогообложение. - "Питер", "БИНФА",

2007 г.

10. Фирстова С.Ю., Сергеева Т.Ю., Лубкова О.В. Вмененка и

упрощенка – 2010. – Система ГАРАНТ, 2010 г.

70