Кожухар В.М. Практикум по экономике природопользования: Учебное пособие

Подождите немного. Документ загружается.

103

4

3

15

15

4,53

6

1

9

*2

24

2,65

1

7. Региональная возрастающая ранжировка мероприятий, не планируемых к

реализации в предстоящем году

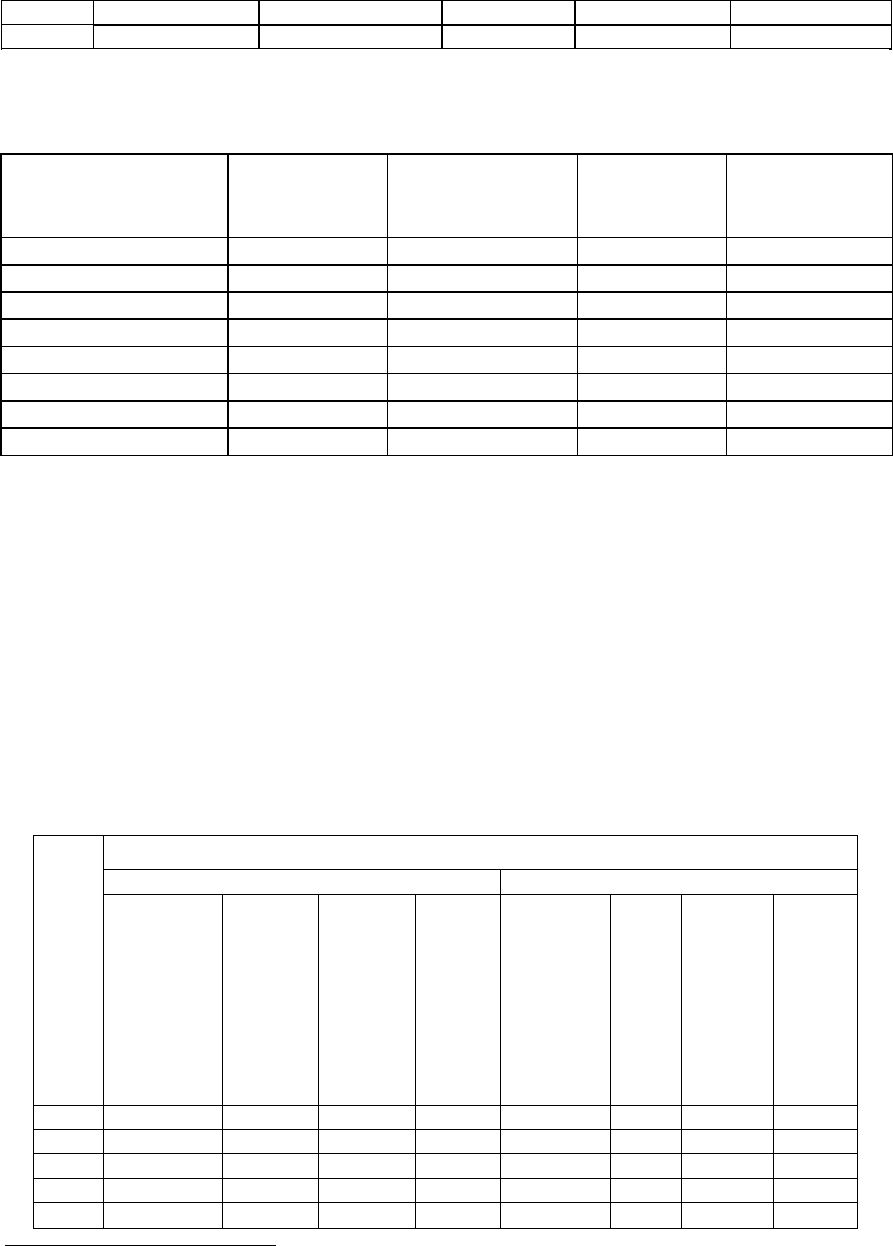

Таблица П2.6

Информация по ранжировке (предложение)

Номер мероприятия в

региональном

возрастающем

ранжире

Коды

предприятия,

мероприятия

Объем сокращения

выброса по

мероприятию, т

Общий объем

сокращения, т

Значение

удельных

затрат, тыс.

руб./т

1

4/1

9

9

2,65

2

2/1

13

22

2,80

3

1/3

10

32

3,00

4

3/2

1

33

3,60

5

2/3

5

38

4,20

6

4/3

15

53

4,53

7

1/4

5

58

4,80

8

3/1

5

63

5,60

7.1. Проверка: 147

*1

+ 63

*2

= 210

*3

.

8. Определение цены лицензии (на 1 т выброса).

8.1. ДМ6 = 32 - 24 = 8; 0 < 8 < 32; |8|< Сп,1/3 = m 1/3 = 10.

8.2. Цена лицензии на 1 т загрязнителя устанавливается, таким образом, в 3,0 тыс. руб./т, а

замыкающим мероприятием выступает 1/3.

Таблица П 2. 7

Последовательность и результаты вычислений

Показатели мероприятий, относящихся

к предложению (по табл. П2.6)

к спзосу (по табл. П2.4)

Номер

шага

вычис-

лений

Крайний

номер по

возрастаю-

щему

региональ-

ному

ранжиру

Код

предприя-

тия,

меро-

приятия

Значение

удельных

затрат,

тыс.

руб /т

Общий

объем

сокраще-

ний

выбро-

сов, т

Крайний

номер

по умень-

шающемуся

региональ-

ному

ранжиру

Код

пред-

при

ятия/

меро-

при-

ятия

Значение

удельных

затрат,

тыс.руб./т

Общий

объем

сокра-

щения

выбро-

сов, т

1

8

3!1

5 60

63

-

-

-

-

2

7

1/4

4 80

58

-

-

-

-

3

6

4/3

4,53

53

-

-

-

-

4

5

2/3

4 20

38

-

-

-

5

4

3/2

3,60

33

1

3/2

3,60

14

*2

Получено: 40-31.

*1

См. табл. П2.4, строка 9, гр. 4.

*2

См. табл. П2.6, строка 8, гр. 4.

*3

См. табл. П2.0, итого гр. 2.

104

6

3

1/3

3,00

32

2

1/3

3,00

24

9. Расчет значений "выигрыша" предприятий, покупающих лицензии

Таблица П2.8.

Номер

предприятия

Номер "при-

крываемого"

мероприятия

Объем сокраще-

ния выбросов по

мероприятию, т

Значение удельных

затрат по

мероприятию

тыс.руб./т

Значение "вы

игрыша" (Эпк)>

тыс. 6.

3

*1

2

14

3,60

8,40

*2

Итого:

-

14

-

8,40

10. Расчет значений необоснованного дохода пр едприятий, продающих лицензии.

Таблица П2.9

Результаты расчета

Номер

предприятия

Номер

мероприят

ия

Объем сокращения

выбросов по

мероприятию, т

Значение удельных

затрат по мероприятию,

тыс.руб. / т

Значение

необоснованного

доходя

(Э

пР

), тыс, руб,

2

*3

1

13

2,80

2,60

*4

4

1

1

*5

2,65

0,35

Итого:

14

2,95

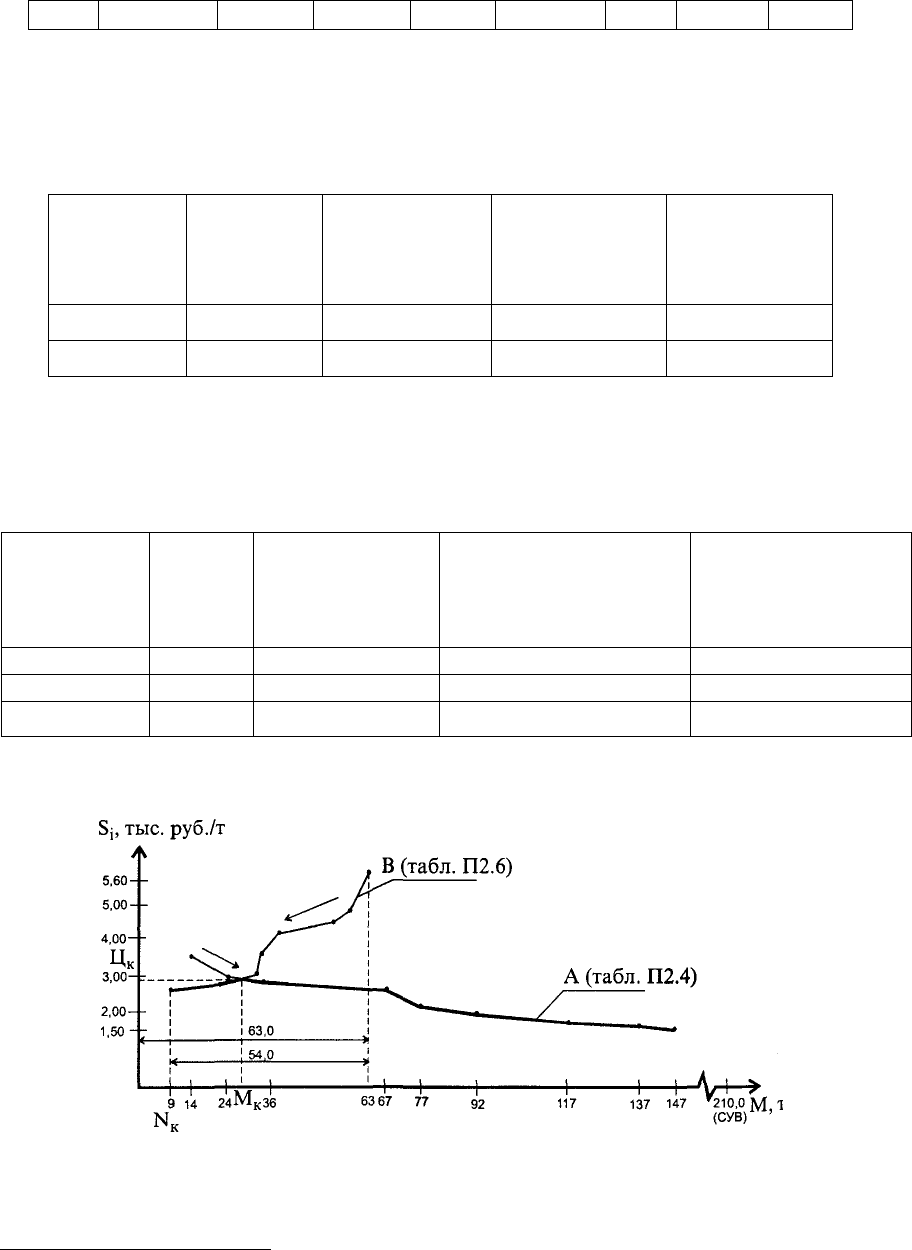

11. Графическое представление результатов вычислений (постр оение графика рынка

лицензий):

Рис. П2.1. Модель рынка лицензий по данным индивид уального задания:

А - кривая спроса; B - кривая предложения; Ц

к

- цена квоты в 1 т.; N

к

- количество продаж

квот.

*1

Принимается по табл. П2.4, гр. 2, верхняя часть (мероприятия во шедшие в табл. П2.7).

*2

Получено: 14 * (3,60 - 3,00).

*3

Принимается по табл. П2.6, гр. 2, верхняя часть (мероприятия не во' шедшие в табл. П2.7) .

*4

Получено: 13 * (3,00 - 2,80) .

*5

сможет продать лицензию только на 1 т выбросов. На большее не окажется покупателей.

105

Жирной линией отмечены реализуемые мероприятия. Направл ение исключения

мероприятий в табл. П2.7 отмечено стрелками на графике.

СТРУКТУРНО-ЛОГИЧЕСКАЯ СХЕМА

КАК ЭЛЕМЕНТ ТЕХНОЛОГИИ ОБУЧЕНИЯ

Особенностью и слабым местом образовательного процесса является

фрагментарность (распыленность) восприятия изучаемого мат ериала. Ее причины

различны. Одной из них является порционность изложения материала и обусловленная

этим поэтапность раскрытия связей между отдельными понятиями. Другой -

неочевидность самих связей между понятиями при первом ознакомлении с ними. Еще

одной - объективные трудности продолжительного сосредоточения внимания на одном

предмете. Вследствие это го изучаемая предметная область чаще всего не

воспринимается как цельность, во всей многоаспектности связей между

рассматриваемыми понятиями, а представляет собой как бы совокупность отдельных

"деревьев", "лес". Итогом такого распыленного восприятия является бессвязность

запоминания, а в дальнейшем и воспроизведения.

При этом из поля зрения обучающегося зачастую выпадают важные взаимосвязи

между отдельными п онятиями и целыми понятийными блоками, которые могли бы

облегчить как понимание (усвоение) изучаемого материала, так и его логическое

запоминание. Экзаменационные собеседования, различные тестирования

свидетельствуют, что, даже понимая смысл отдельных поня тий одной и той же темы,

значительная часть студентов испытывает иногда непреодолимые трудности в объяснении

связи между ними. Эффективным инструментом разрешения изложенной проблемы могут

служить структурно-логические схемы (СЛС). Они эффективны, по крайн ей мере, в двух

качествах: тренинга - упражнений; проверочных тестов на усвоение пройденного

материала.

Структурно-логические схемы представляет собой граф, вершинами которого

выступают термины (словосочетания) изучаемой предметной области (представляютс я в

виде прямоугольников с вписанными в них словами), а ребрами - логические связи между

этими терминами. Между терминами любой предметной области объективно существуют

связи различных типов. К ним относятся:

- связи включенности (иерархической соподчинен ности), отражающие отношения

типа "родовое понятие - видовое понятие";

- связи атрибутивности, отражающие свойства, характеристики, выражаемые

одним термином по отношению к другому; - связи синонимичности и антонимичности,

отражающие одинаковость или прот ивоположность смысла одного термина по от

ношению к другому;

- связи субъектно-объектности, характеризующие роли терминов и их носителей в

определенных процессах и др.

Связи СЛС могут быть только однонаправленными, и при этом их максимальное

число между рассматриваемыми терминами может достигать значения т, определяемого

по формуле

2

)1(

nn

m

, (1)

где n - число рассматриваемых терминов.

Однако они могут быть и двусторонне направленными (св язи типа общее-частное;

на СЛС их удобно изображать парой противоположно направленных стрелок). При этом

их максимальное количество удваивается. Следует иметь в виду, что реальное количество

осмысленно трактуемых связей между рассматриваемыми понятиями мож ет быть меньше

предельного. Важно выявить и обозначить на СЛС наибольшее их число.

106

Структурно-логические схемы призваны углубить и продемонстрировать

понимание обучаемым объективно существующих Связей между отдельными понятиями,

категориями, терминами в о пределенной изучаемой предметной области. Составление

таких Схем в порядке подготовки к итоговому контролю позволяет студенту

систематизировать, структурировать приобретенные в процессе изучения предмета или

его части знания, подготовиться к логическому изложению вопросов, приведенных,

например, в экзаменационном билете. Для составления схемы студенту пре доставляется

набор из 5-6 терминов, относящихся к какому -то разделу курса.

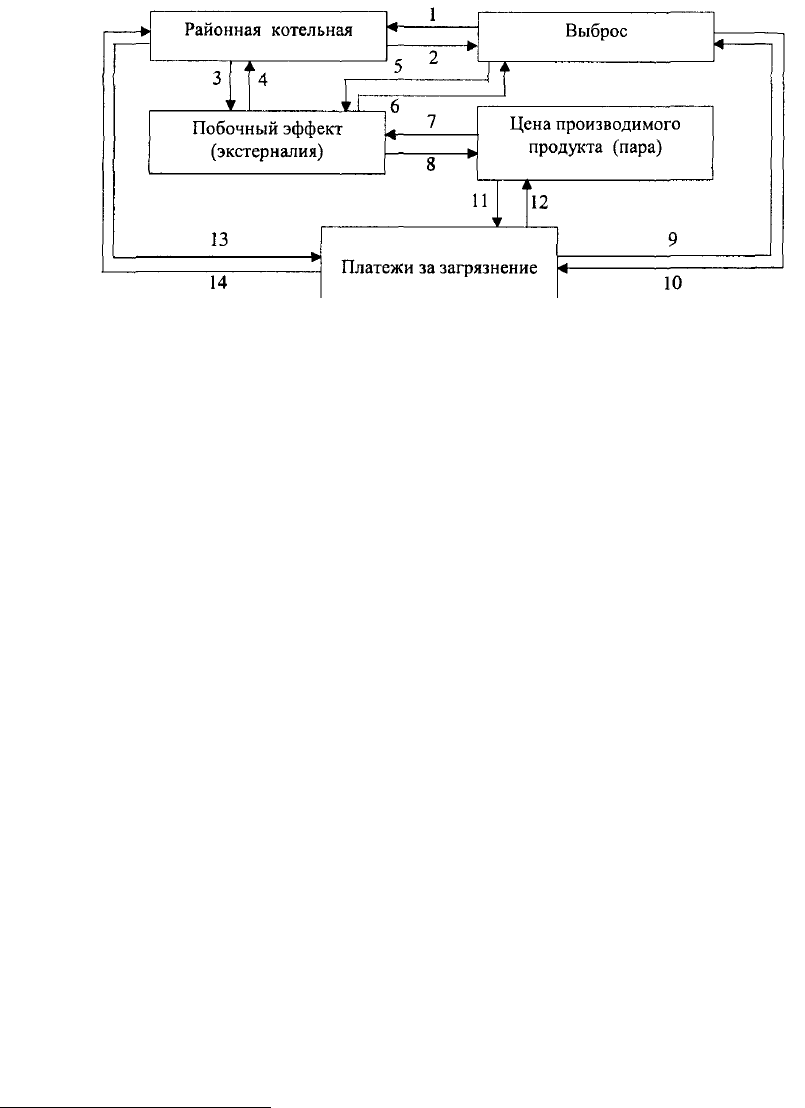

Пример составления еле покажем на наборе терминов из курса "Эко номика

природопользования": районная котельная; выброс; побочный эффект (экстерналия); цена

производимого продукта (пара); платежи за загрязнение.

Пример структурно-логической схемы и принятые обозначения связей:

1

*1

, 3 - непреднамеренный результат деяте льности;

2, 4 - субъект (выброса);

5 - причина (экстерналии);

6 - следствие (выброса);

7 - не учитываемый (в цене) фактор;

8 - экономическая характеристика, которая должна включать этот эффект;

9 - причина;

10 - компенсация следствий;

11 - полностью или только частично учитываемый фактор (составляющая);

12 - интегральная (кумулятивная) общность (издержек); 13 - вид экономических

отношений;

14 - субъект (платежей, отношений).

Из рисунка видно, что между терминами как ведущим элементом СЛС в

объективной реальности, которую они отражают, действительно имеют место

многоплановые логические связи, которые постигнуты и отражены обучающимся.

В процессе такой умственной деятельности актуализируются и систематизируются

«фрагментарные» знания, приобретая г лубину и прочность. Обучаемый при этом

приобретает способность логически мыслить, постигает логику изучаемой предметной

области. Тем самым восполняется полнота и цельность восприятия изучаемого материала,

теряемые из-за преимущественно фрагментарного излож ения.

*1

Ключ для кодировки связей: связь характеризует то, чем является термин, расположенный у

острия стрелки, по отношению к термину, расп оложенному у ее основания.

107

НАБОРЫ ТЕРМИНОВ ДЛЯ СОСТАВЛЕНИЯ ЗАЧЕТНЫХ СТРУКТУРНО -

ЛОГИЧЕСКИХ СХЕМ ПО КУРСУ "ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ"

1. Источник природного ресурса (ИПС). Дифференциальная удельная рента 1 -го

вида. Цена единицы измерения ресурса. Индивидуальные уде льные затраты на добычу

ресурса. Замыкающие удельные затраты.

2. Масса ренты от эксплуатации источника природного ресурса (ИПС). Рентный

способ оценки ИПС. Объем добычи ресурса из источника. Цена ИПС. Значение удельной

дифференциальной ренты 1 -го вида.

3. Экономический рост. Антропогенная деятельность. Экологические пределы

экономического роста. Загрязнение окружающей природной среды (ОПС).

Исчерпаемость. Природные ресурсы.

4. Устойчивое развитие национальной экономики. Рациональное

природопользование. П ринципы. Экологизация производства. Технологии "конца трубы".

5. Природные ресурсы (ПР). Исчерпаемые ПР. Атмосферный воздух. Ветер. Почва.

Возобновляемые ПР.

6. При родные ресурсы (ПР). Система оценок. Натуральные показатели. Рента.

Стоимостные показател и.

7. Рекреационные ресурсы. ПР одноцелевого применения. Незаменимые ПР.

Горный пейзаж. Классификация. Пляж на морс ком побережье.

8. Потенциальные природные ресурсы (ПР). Энергия приливов. Исчерпаемые ПР.

Газ. Энергетические ПР. Кислогубская ПГЭС (прил ивная ГЭС).

9. Многоцелевые природные ресурсы (ПР). Вода. Неисчерпаемые ПР.

Классификация. Энергия ветра.

10. Оценка источника природного ресурса. Стоимость воссоздания. Методы.

Затратный подход. Потерянная выгода.

11. Солнечная энергия. Промышленные пр иродные ресурсы (ПР). Энергия земных

недр. Паужетская ГТЭС (гидротермальная электростанция). Энергетические ПР.

Рекреационные ПР.

12. "Готовность платить" потребителя. Оценка источника при родного ресурса

(ИПР). Рыночная оценка. Прямые затраты на освоени е и использование ИПР. Оценочные

подходы.

13. Природный ресурс(ПР). Благо. Потерянная выгода. Оценка. Стоимость

заменителей. Затратные подходы.

14. "Метод транспортных затрат". Оценка источника природного ресурса (ИПР).

Оценочные подходы. Удаленность ИПР от мест потребления. Стоимость воссоздания.

15. Система экономической оценки природных ресурсов. Кадастр. Экспертная

оценка. Народно-хозяйственный (национальный) уровень. Нормативная оценка.

16. Стоимость земельного участка. Дарение. Ставка земельного н алога.

Нормативная цена земли. 200. Годовая сумма ренты.

17. Воспроизводство минерально -сырьевой базы. Платежи. Ставка отчислений.

Право пользования недрами. Объект налогообложения.

18. Платность природопользования. Лесная подать. Безвозвратное

водопотребление. Бюджет. Природопользователь. Налогоплательщик. Тариф.

19. Ликвидный запас древесины на корню. Лесотаксовый район. Минимальная

ставка за один плотный кубический метр. Руб ка ухода. Размер лесной подати.

20. Карьер. Бюджет. Природопользователь. Об ъем реализации. Объект

налогообложения. Себестоимость добываемого сырья.

108

21. Объект природопользования. Биосфера. Экосистема. Рекреация (отдых,

восстановление работоспособности). Недра. Водоем.

22. Предприятие. Отходы. Региональная эколого -экономическая система (РЭЭС).

Продукция. Окружающая природная среда (ОПС). Природные ресурсы (блага).

23. Природные ресурсы. Отходы. Предприятие. Опилки. Древесина на корню.

Природно-продуктовая система (ППС). Кора, сучья.

24. Природно-продуктовая система. Молокозавод . Региональная эколого -

экономическая система. Река. Творог.

25. Лакокрасочный завод. Атмосфера. Платежи. Пары ацетона. Загрязнитель.

Природопользование.

26. Антропогенное воздействие. Выброс. Мебельная фабрика. Предельно -

допустимая концентрация (ПДК). Ст андарт состояния ОПС.

27. Техногенные воздействия на ОПС. Сброс. Стандарт воздействия. ПДС.

Мясокомбинат.

28. Химзавод. Условно -чистые стоки. Временно согласованный сброс. Стандарт

воздействия. Ассимиляционная емкость (потенциал) ОПС.

29. Цена продукции (пара). Экстернальные издержки. Районная котельная

(работающая на мазуте). Выбросы. Окраска (очистка) фасадов коттеджей в округе.

30. Банкротство рыбхоза. Побочные эффекты. Текстильная фабрика. Мор рыбы.

Сброс неочищенных стоков. Провалы рынка. 31. Показ атель. Ресурсоотдача.

Природоемкость. Рациональное природопользование. 5 гектаров леса/1 т бумаги. 10

центнеров зерновых с гектара.

32. Экотехнологии. Устойчивое развитие. Ресурсосбережение. Сервотехнологии.

Использование биотоплива (например, опилок, суч ьев, коры) для технологических нужд

(например, сушки древесины).

33. Экологическое страхование. Экономический механизм природопользования.

Инструменты механизма. Льготные кредиты. Элементы механизма. Торговля "правами на

загрязнение".

34. Принцип (систем а) "залог-возврат". Плата за загрязнение. "Жесткий"

("подавляющий") механизм. Элементы механизма. Платность природопользования.

35. Рынок природных ресурсов. Экологическая программа. Стимулирование

природоохранной деятельности. Экономический механизм прир одопользования.

Страховой риск.

109

КУРСОВАЯ РАБОТА

«Оценка экономической эффективности природоохранных мероприятии

предприятия»

1. Общие положения

Целью курсовой работы (КР) является закрепление и углубление знаний,

полученных в лекционном курсе и на практических занятиях, касающихся экономических

отношений предприятия

1

1 с его внешней средой по вопросам природопользования, а

также приобретение практики расчетов по сопровождению этих отношений.

Курсовая работа выполняется на основе и ндивидуального задания студенту,

образец которого приведен в прил. 1. Подосновой этого задания служат вариативные

условные данные, приведенные в прил. 2. Информация, не указанная явно в

индивидуальном задании, принимается студентом самостоятельно исходя из знаний,

приобретенных в процессе изучения курса. Проект содержит элементы учебно -

исследовательской работы студента (УИРС), например, моделирование рынка квот

(лицензий) на выбросы/ сбросы в окружающую при родную среду (ОПС).

Относительно самостоятельными элементами расчетной части КР выступают:

расчеты платы предприятия за используемые природные ресурсы; расчеты платы за

загрязнение окружающей природной среды; расчет эффекта от использования отходов

собственной производственной деятельности или приобретае мых со стороны;

определение затрат на природоохранные мероприятия; определение размера ущерба,

предотвращенного природоохранной деятельностью; определение эффективности затрат в

природоохранную деятельность; расчеты по моделированию регионального рынка

лицензий (квот) на загрязнение ОПС.

Курсовая работа оформляется в виде расчетно -пояснительной записки (РПЗ)

объемом 35-40 с. и графической части объемом в один лист формата А 1.

В расчетно-пояснительной записке приводятся: задание на проектирование;

содержание; введение; расчетная часть; заключение; список использованной литературы.

В графической части приводятся: круговая диаграмма структуры затрат предприятия на

используемые природные ресурсы; круговая диаграмма структуры платежей предприятия

за загрязнение ОПС до и после осуществления природоохранных мероприятий; круговая

диаграмма структуры платежей за природопользование в бюджеты разных уровней;

столбиковые диаграммы динамики выбросов/ сбросов по их видам в ОПС до и после

осуществления природоохранных м ероприятий; графическая модель регионального рынка

квот на загрязнение ОПС.

На странице с перечнем элементов проекта (содержание) приводится основная

надпись (большой штамп) для титульной страницы, на остальных страницах РПЗ -

основная надпись для последу ющих страниц.

Во введении надлежит отразить текущее состояние природоохранной деятельности

в стране и регионе, состояние инвестирования в природоохранные мероприятия и их

эффективность, но вые положения природоохранного законодательства и т. д.

При написании введения (1 с.) обязательно использование периодической

природоохранной литературы, рекомендуемый перечень которой приведен в прил. 3.

В расчетной части РПЗ (30 -35 с.) все результаты вычислений и принимаемые

1

В КР моделируется природопользование крупного предприятия, располагающего развитой

производственной базой, занятой добычей, переработкой и подготовкой К использованию природных

ресурсов.

110

решения следует пояснить, логически обосн овать.

В заключении (1 с.) при водятся выводы о целесообразности использования

конкретных новых природоохранных мероприятий, почерпнутых из периодической

литературы, об эффективности рассмотренных в проекте мероприятий, об их

актуальности, приоритетности и т. д.

Оформление КР должно соответствовать требованиям стандартов системы ЕСКД,

изложенным в отдельных методических указаниях, а также стандарта на описание

библиографических источников (ГОСТ 7.1 -84).

Записка представляется в ватманской обложке, скрепл енной слева в двух местах

проволочными скобками или прошивкой нитками. Использование скоросшивателей,

папок и т. д. не рекомендуется. После проверки преподавателем, устранения его

замечаний студентом курсовая работа подлежит защите перед комиссией, назначе нной

кафедрой.

Оценка по проекту выставляется как среднеарифметическое оценок: за содержание

(логичность, осмысленность и безошибочность расчетов); отношение к проектированию

(своевременность выполнения, посещение консультаций и т. д.); оформление (соблюд ение

требований стандартов и качество графики).

2. Рекомендации по выполнению разделов КР

2.1. Определение платы за использование природных ресурсов.

2.1.1. Определение сумм налога на землю (платежи по земле пользованию).

2.1.1.1. В КР годовая сумма налога на землю определяется применительно к двум

ситуациям: по земельному участку, предназначенному для производственной

деятельности и расположенному на границе городской черты (база предприятия,

карьеры); по земельному участку, занятому в городской чер те под офисные здания.

2.1.1.2. Сумма налога (С

эн,

руб.) определяется согласно рекомендациям,

приведенным в теме 2, разд. 4. При этом площадь земельного участка i -гo типа

(налогооблагаемая база) принимается по заданию (см. п. 2 задания или прил. 2, гр. 2. 3); га

(м

2

); здесь и далее имеется в виду индивидуальное задание на КР, выданное студенту.

2.1.1.2.1. В КР ставка земельного налога по другим городам области принимается

той же, что и по Брянску.

2.1.1.2.2. Значение коэффициента корректировки ставки зем ельного налога по

отдельному участку (коэффициент градостроительной ценности участка, статуса города и

т. д.) для участка производственной базы принимается равным 0,65; для конторского

участка - по заданию (см. п. 3 или прил. 2, гр. 4).

2.1.1.3. Пример расчета годовой суммы земельного налога приведен в прил. 7, п. 1.

2.1.1.4. Распределение по уровням бюджета сумм земельного налога

осуществляется в пропорции: федеральный бюджет - 30%; региональный - 20%; местный -

50%.

2.1.1.5. Пример распределения сумм з емельного налога по уровням бюджета

приведен в прил. 7, п. 1.1.

2.1.2. Расчет сумм платы за пользование недрами

1

(платежи по недропользованию).

2.1.2.1. В КР плата предприятия за пользование недрами определяется по

следующим видам: платежи за пользование недрами; отчисления на воспроизводство

минерально-сырьевой базы.

2.1.2.2. Расчеты годовых сумм, перечисленных в п. 2.1.2.1 видов платы, ведутся в

табличной форме (см. прил. 7, табл. П7.1 и П7.2). При этом используются исходные

данные, приведенные в задани и на КР (см. п. 4-8 или прил. 2, гр. 5-11).

Значение ставки отчислений на воспроизводство минерально -сырьевой базы по

1

Имеется в виду добыча карьерным способом песка, гравия, глин для последующей переработки в

строительные материалы и непосредственно го использования.

111

нерудным ископаемым (песку, гравию, глине) - 5%.

2.1.2.3. Примеры расчета видов платы за пользование недрами приведены в прил.

7, п. 2.

2.1.2.4. Распределение сумм платы по уровням бюджета осуществляется в

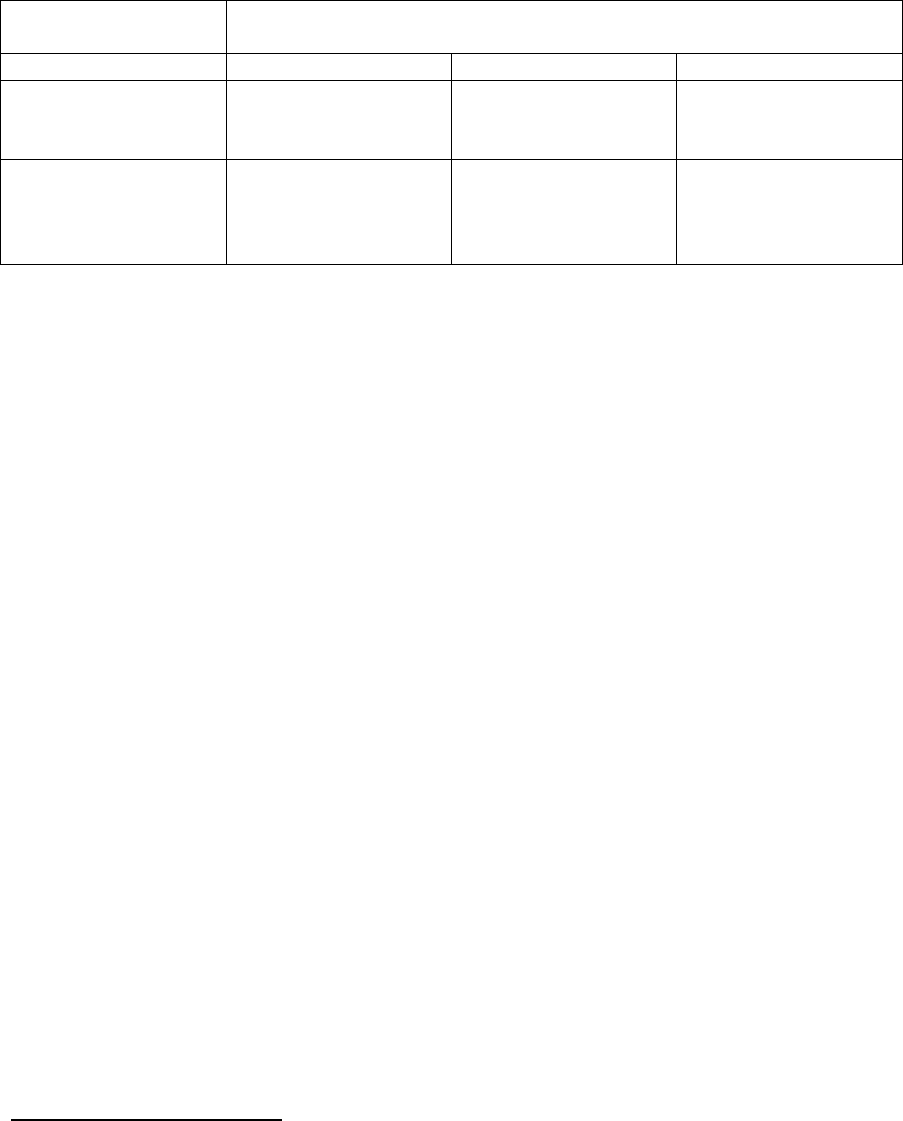

пропорциях, приведенных в табл. 1.

Таблица 1.

Вид платежей

Долевое (°/о) распределение платежей

по уровням бюджета

федеральный

региональный

местный

Платежи за право

пользования

недрами

50

25

25

Отчисления на

воспроизводство

минерально-

сырьевой базы

25

25

50

2.1.2.5. Пример распределения сумм платы за недропользование приведен в прил.

7, п. 2.4 (табл. П7.3).

2.1.3. Расчет сумм платы за воду, забираемую из водопроводных систем

1

(и

поверхностных источников).

2.1.3.1. В КР плата предприятия за воду определяется по двум направлениям; за

водопотребление (в пределах лимита и сверхлимитное, безвозвратное); за сброс сточных

вод без химических загрязнителей, включая сбросы на рельеф.

2.1.3.2. Годовая сумма платы за водопотребление (П

ВП

, руб.) определяется по

формуле

2

БВЗВВП

ППП

(2)

2.1.3.3. При расчетах в КР значения V

ЗВЛ

, V

ЗВСЛ

, V

УСВ

принимаются по заданию (см.

п. 9 задания или прил. 2, гр. 12-14).

2.1.3.4. Годовая сумма платы за водоотведение (сброс сточных вод) без учета

наличия химических загрязнителей (П

СБ

, руб.) определяется по формуле

СБСВСБ

С*VП

(3)

где С

СБ

- значение ставки платы за сброс воды без учета наличия химических

загрязнителей, принимается по п. 4.3.2 темы 2, . руб./тыс. м

3

2.1.3.5. Примеры расчетов платы за водопотребление и сброс воды без учета

наличия химических загрязнителей приведены в прил. 7, п. 3 .

2.1.3.6. Распределение сумм платежей за водопользование по уровням бюджета

осуществляется в следующих пропорциях: федеральный - 40%; региональный - 60% (из

них в целевой фонд

3

"Восстановление и охрана водных объектов" - 70%).

2.1.3.7. Пример распредел ения по уровням бюджета сумм платы за

водопользование приведен в прил. 7, п. 3.5.

2.1.4. Расчет суммы лесной подати (платы за древесину на корню).

2.1.4.1. Сумма платы за древесину на корню (П

ДК,

руб.) определяется по

выражению

ЛЗВРВi,ДМЗДДК

К*К*К*С*VП

, (4)

1

Платежи по водопользованию.

2

Значения составляющих формулы (2) определяют по выражениям (2) и (3), приведенным в теме 2, разд. 4.

3

Пока он будет существовать.

112

где V

ЗД

- объем заготавливаемой древесины, плотный

1

м3; С

ДМ,i

- минимальная

ставка платы за древесину i -й лесной породы, руб./м

3

;

К

В

- значение временного (инфляционного) коэффициента (в 2000 г. - 1,2);

К

ВР

- значение коэффициента, учитывающего вид рубки;

Клз - значение коэффициента, учитывающего ликвидный запас древесины на

корню.

2.1.4.2. При расчетах в КР значение Vзд принимается по заданию (см. п. 10.1 или

прил. 2, гр. 15); значение Сдм принимается по прил. 4 в зав исимости от расстояния возки

от места рубки до ближайшего пункта отправки, вида и крупности древесины. Эти

данные, в свою очередь, принимаются по заданию (см. п. 10.2 -10.4 или прил. 2, гр. 16 -18);

значения коэффициентов К

ВР

и Клз принимаются по п. 4.4 темы 2 в зависимости от

данных задания (см. п. 10.5 и 10.6, или прил. 2, гр. 19 и 20).

2.1.4.3. Пример расчета суммы лесной подати приведен в прил. 7, П.4.

2.1.4.4. Суммы лесной подати зачисляются в региональный бюджет.

2.2. Определение структур платы за ре сурсопользование.

2.2.1. Определение поресурсной структуры платы за природопользование.

2.2.1.1. Доли платы за отдельный вид ресурсов (d

j

, доли единицы) в общей сумме

платежей предприятия за природопользование определяются по формуле

mj

1j

jjj

C/Cd

, (5)

где Cj - годовая сумма платежей по отдельному виду природопользования (земле -,

недро-, водо- и лесопользованию), тыс. руб.

2.2.1.2. Пример расчета долей платы приведен в прил. 7, п. 5.

2.2.1.3. Круговая диаграмма поресурсной структуры прямой

2

платы предприятия за

пользование ресурсами выносится в графическую часть КР (см. прил. 8).

2.2.2. Определение бюджетно -уровневой структуры пл аты за природопользование.

2.2.2.1. Доли платежей предприятия за ресурсопользование, отчисляемые в

бюджеты различных уровней (d

k

, доли единицы), определяются по формуле

mj

1j

j

mj

1j

jkk

C/Cd

(6)

где C

jk

- сумма платежей предприятий за j -й вид ресурсопользования, отчисляемая

в бюджет k-гo уровня.

3k

1k

jkj

CC

2.2.2.2. Пример расчета долей платы приведен в прил. 7, п. 6.

2.2.2.3. Круговая диаграмма бюджетно -уровневой структуры прямой платы

предприятия за пользование ресурсами выносится в графическую часть КР (см. прил. 8).

2.3. Расчеты платы предприятия за загрязнение ОПС выполняются согласно

рекомендациям, приведенным в разд. 5 темы 3 . 2.3.1. Расчет платы за выбросы

загрязняющих веществ в атмосферу от стационарных источников.

При расчетах в КР значения выбросов принимаются по заданию (см. п. 11 или

прил. 2, гр. 21). Пример расчета приведен в прил. 7, п. 7, табл. П7.4.

2.3.2. Расчет платы за выбросы загрязняющих веществ в атмосферу от

передвижных источников (автотранспорта).

Значения Т

е

принимаются по заданию (см. п. 12 или прил. 2, гр. 25, 26). Пример

расчета годовой суммы платы за загрязнение атмосферы автотранспортом предприятия

приведен в прил. 7, п. 8. 2.3.3. Расчет платы за сбросы загрязняющих веществ в

поверхностные и подземные водные объекты (включая "на рельеф").

1

Имеется в виду м3 объема штабеля, в который сложена древесина.

2

Имеется в виду плата за ресурсы без учета платы за загрязнение ОПС, связанное с ресурсопользованием.