Ковалев В.В., Ковалев Вит.В. Финансовый менеджмент. Конспект лекций с задачами и тестами

Подождите немного. Документ загружается.

458

Приложении

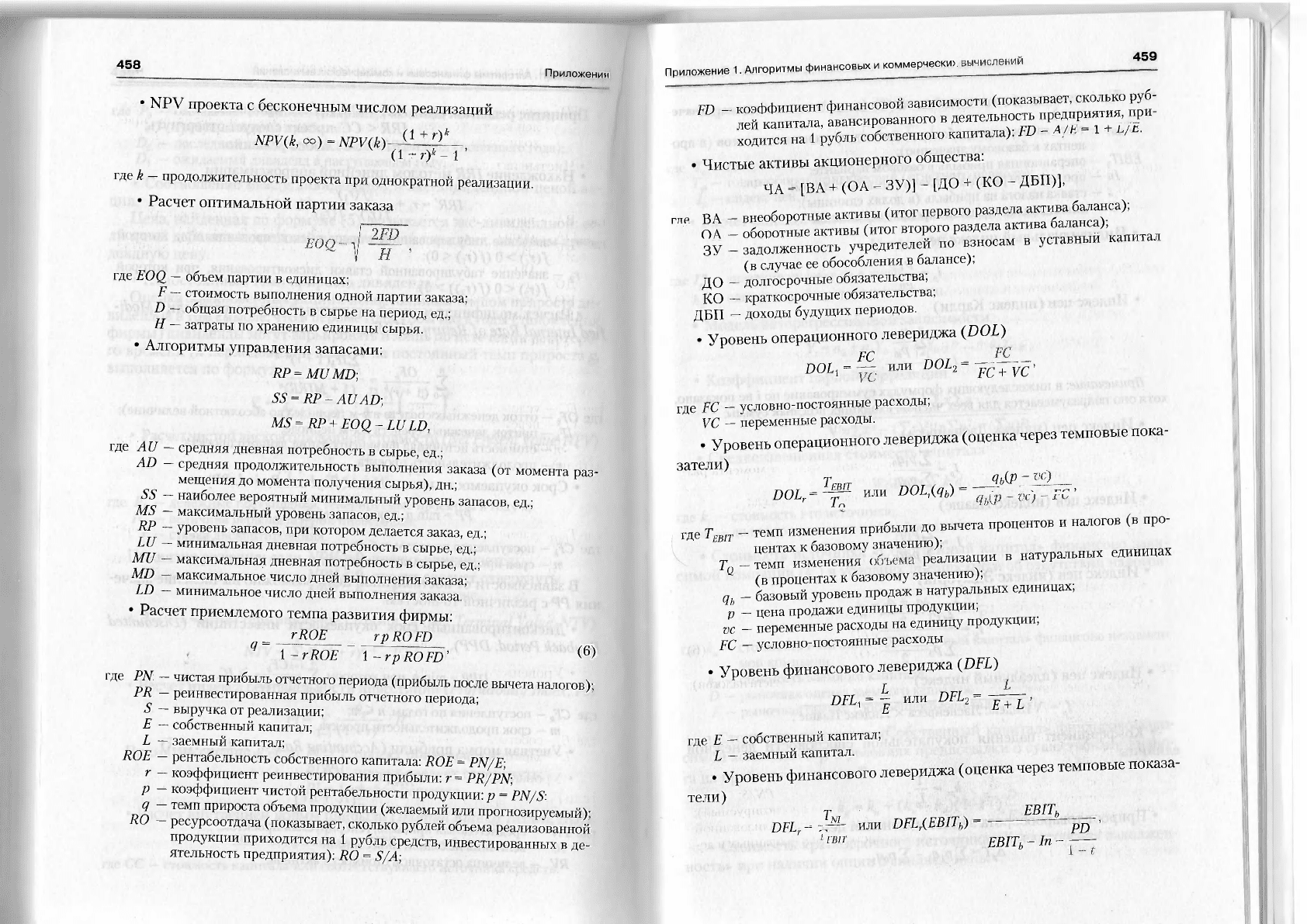

• NPV проекта с бесконечным числом реализаций

NPV(k, оо)

=

NPV(k)

(1+r)t

-

(1-/-)* Г

где k - продолжительность проекта при однократной реализации.

• Расчет оптимальной партии заказа

где £0(2

—

объем партии в единицах;

F - стоимость выполнения одной партии заказа;

D - общая потребность в сырье на период, ед.;

Н - затраты по хранению единицы сырья.

• Алгоритмы управления запасами:

RP = MUMD;

SS = RP - AUAD-

MS = RP + EOQ - LULD,

где AU - средняя дневная потребность в сырье, ед.;

AD - средняя продолжительность выполнения заказа (от момента раз-

мещения до момента получения сырья), дн.;

SS

—

наиболее вероятный минимальный уровень запасов, ед.;

MS

—

максимальный уровень запасов, ед.;

RP

—

уровень запасов, при котором делается заказ, ед.;

LU

—

минимальная дневная потребность в сырье, ед.;

MU

—

максимальная дневная потребность в сырьё, ед;

MD - максимальное число дней выполнения заказа;

LD

—

минимальное число дней выполнения заказа.'

• Расчет приемлемого темпа развития фирмы:

" г ROE rpROFD

'' T^VROE ~ T^VPROFD'

(6)

чистая прибыль отчетного периода (прибыль после вычета налогов)-

реинвестированная прибыль отчетного периода;

выручка от реализации;

собственный капитал;

заемный капитал;

рентабельность собственного капитала: ROE = PN/E;

коэффициент реинвестирования

прибыли-.R^PR/PN;

коэффициент чистой рентабельности продукции: Р = PN/S•

темп прироста объема продукции (желаемый или прогнозируемый)-

рес.урсоотдача (показывает, сколько рублей объема реализованной

продукции приходится на 1 рубль средств, инвестированных в де-

ятельность предприятия): R0 = S/A;

где PN-

PR -

S -

Е -

L -

ROE -

г

—

Р -

q -

RO -

приложение 1. Алгоритмы финаноовы™ме^

459

FD - коэффициент финансовой зависимости (показывает, сколько руб-

10

лей капитала, авансированного в деятельность предпр™ при-

ходится на 1 рубль собственного капитала): FD - 1 Ь/г-

• Чистые активы акционерного общества:

ЧА = [ВА + (OA - ЗУ)] - [ДО + (КО - ДБП)],

гле ВА - внеоборотные активы (итог первого раздела актива баланса);

OA - оборотные активы (итог второго раздела актива баланса),

ЗУ

—

задолженность учредителей по взносам в уставный капитал

(в случае ее обособления в балансе);

ДО - долгосрочные обязательства;

КО

—

краткосрочные обязательства;

ДБП - доходы будущих периодов.

• Уровень операционного левериджа (DOL)

FC _

BOL,— или DOL

2

-jcJy£,

где ЕС - условно-постоянные расходы;

VC

—

переменные расходы.

. Уровень операционного левериджа (оценка через темповые пока-

затели)

Т _

<Ш>

~

DOL

R

^

ИЛИ D0L

'^B) ~ '

где

T

EBJT

- темп изменения прибыли до вычета процентов и налогов (в про-

Г

"Низании в натуральных единицах

Q

(в процентах к базовому значению);

q

b

- базовый уровень продаж в натуральных единицах;

р - цена продажи единицы продукции;

VC

- переменные расходы на единицу продукции;

ЕС - условно-постоянные расходы

• Уровень финансового левериджа

(DFL)

DFL& | или DFL

2

=YTI'

где Е

—

собственный капитал;

L - заемный капитал.

• Уровень финансового левериджа (оценка через темповые показа-

тели)

т ЕВ1Т

Ь

ПП.Г-.Л или DFL

R

(EBIT

H

) = ^

11,11

ЕВЩ-ЫН —

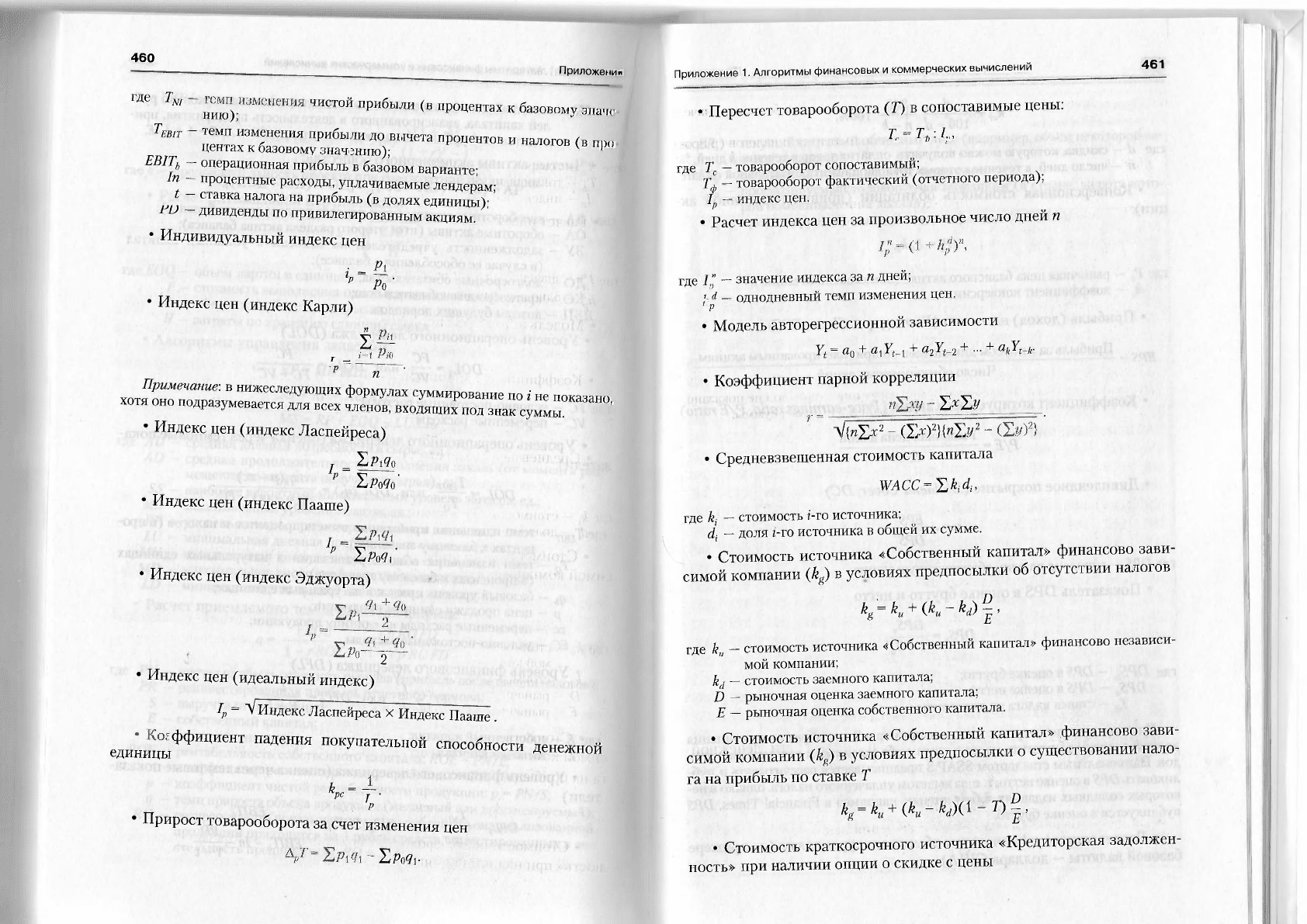

460

Приложении

Г

*

Т

"' ~ шю>

чистой

-Р"

6

-™ <• процентах к базовом, ь„„„.

Т

'"

Т

~ SSST™

ПР0ЦШ

™' " <• """

ЕВГГ

Ь

- операционная прибыль в базовом варианте-

In - процентные расходы, уплачиваемые лендерам-

t - ставка налога на прибыль (в долях единицы)-'

ГО - дивиденды по привилегированным акциям.

• Индивидуальный индекс цен

i - Ei

р

Ро'

• Индекс цен (индекс Карли)

t —

г _

п - .

Р

п

Примечание-,

в нижеследующих формулах суммирование по i не показано

хотя оно подразумевается для всех членов, входящих под з4ксуммы. '

• Индекс цен (индекс Ласпейреса)

I = SPlgQ

'' XWo'

• Индекс цен (индекс Пааше)

I =

' Z/V/i'

• Индекс цен (индекс Эджуорта)

2

• Индекс цен (идеальный индекс)

1

Р

=

"^Индекс Ласпейреса

X

Индекс Пааше!.

единицы

ФФИЦИеНТ ПаДеЮМ П

°

КУ

"

аТеЛЫ10Й

™бности денежной

he

=

у-

Р

• Прирост товарооборота за счет изменения цен

- I/V/;.

Приложение 1. Алгоритмы финансовых и коммерческих вычислений

461

• Пересчет товарооборота (Г) в сопоставимые цены:

Г - Т,:1.,

где Т

с

—

товарооборот сопоставимый;

т'

ф

- товарооборот фактический (отчетного периода);

1

р

—

индекс цен.

• Расчет индекса цен за произвольное число дней п

где I"

—

значение индекса за п дней;

г d

—

однодневный темп изменения цен.

Р

• Модель авторегрессионной зависимости

Y

t

- а

0

+

a,Y

t

_

y

+ a

2

Y

t

^ +

...

+

a

k

Y

t

_

k

.

• Коэффициент парной корреляции

- Ъ

х

Ъу

л/№

2

- (2»

2

}{я5>

2

-

• Средневзвешенная стоимость капитала

WACCxX

k

idi>

где k

t

—

стоимость /-го источника;

d

{

- доля г-го источника в общей их сумме.

• Стоимость источника «Собственный капитал» финансово зави-

симой компании (k

g

) в условиях предпосылки об отсутствии налогов

k

g

=

h + (k

u

-k

d

)^,

где

А'„

- стоимость источника «Собственный капитал» финансово независи-

мой компании;

k

d

—

стоимость заемного капитала;

£> _ рыночная оценка заемного капитала;

Е - рыночная оценка собственного капитала.

• Стоимость источника «Собственный капитал» финансово зави-

симой компании (к,) в условиях предпосылки о существовании нало-

га на прибыль по ставке Т

k

r

k

u

+ (k

u

-k

d

)(i-T) |, ;

• Стоимость краткосрочного источника «Кредиторская задолжен-

ность» при наличии опции о скидке с цены

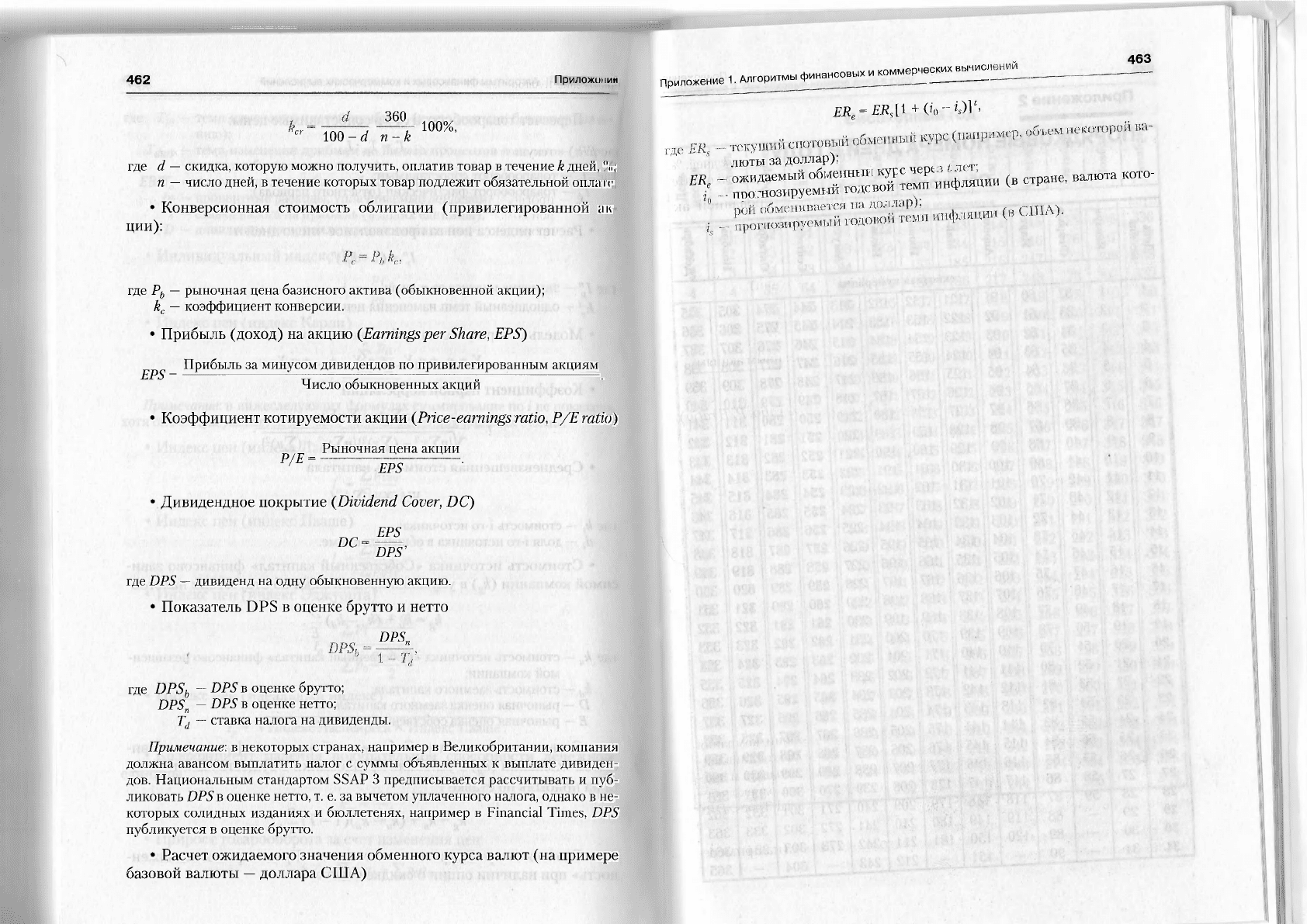

462

Приложи

360

100%,

сг

100-Й? n-k

где d

—

скидка, которую можно получить, оплатив товар в течение k дней, %|

п

—

число дней, в течение которых товар подлежит обязательной оплате

• Конверсионная стоимость облигации (привилегированной

а к

ции):

где Р

ь

— рыночная цена базисного актива (обыкновенной акции);

k

c

— коэффициент конверсии.

• Прибыль (доход) на акцию (Earnings per

Share,

EPS)

Прибыль за минусом дивидендов по привилегированным акциям

EPS

~

:

I I

Число обыкновенных акций

• Коэффициент котируемое™ акции (Price-earnings

ratio,

Р/Еratio)

Рыночная цена акции

Р/Е =

EPS '

• Дивидендное покрытие (Dividend

Cover,

DC)

EPS

DC= ,

DPS'

где DPS

—

дивиденд на одну обыкновенную акцию.

• Показатель DPS в оценке брутто и нетто

DPS

n

где DPS

b

—

DPS в оценке брутто;

DPS„

—

DPS в оценке нетто;

T

d

—

ставка налога на дивиденды.

Примечание: в некоторых странах, например в Великобритании, компания

должна авансом выплатить налог с суммы объявленных к выплате дивиден-

дов. Национальным стандартом SSAP 3 предписывается рассчитывать и пуб-

ликовать DPS в оценке нетто, т. е. за вычетом уплаченного налога, однако в не-

которых солидных изданиях и бюллетенях, например в Financial Times, DPS

публикуется в оценке брутто.

• Расчет ожидаемого значения обменного курса валют (на примере

базовой валюты

—

доллара США)

Приложение 1. Алгори- фи«<и—не^^

463

ER

t

-ER,[l

+

О'о-Ч)]'.

люты за доллар),

т

-' SSS^SSSSffi ""

ф

—

<в стрше

'

в

™

ота

""

w

со

о

к:

о

to

oo

Ю

Vi

to

ся

ю

сл

to

iS»

to

CO

to

to

to

to

о CD оо V!

аз СЛ

it. со

to

о

СО

oo •v!

оз СЛ

lis.

CO to

День

месяца

CO со

о

to

CD

to

00

to

4

to

ОЗ

ю

СЛ

to

to

со

to

to

to

to

о

СО оо

аз Сл

lib. со

to

-

о

со oo

-J

аз СЛ

its.

CO

to

-

Январь

1

I

jj

СЛ

CD

Сд

00

СЛ

--J

СЛ

СП

СЛ

СЛ

СЛ

СЛ

CO

СЛ

to

СЛ СЛ

о

js.

CD

Jb,

оо

its. lib.

аз

its.

от

lib.

jb.

its.

со

its.

to

it*.

lib.

о

со

CO

со

oo

CO со

СП

CO

СЛ

со со

со

со

to

Февраль

CO

О

oo

CD

00

oo

oo

oo

C3

оо

СЛ

00

оо

со

oo

to

oo

oo

о

со

00

-J

•<1

аз

^t

сл

its.

CO

to

о

аз

CO

аз

00

аз

аз

аз

аз

СЛ

аз

lib-

аз

CO

аз

to

2

аз

о

Март

I

to

о CD 00

аз СЛ

к

CO

to

£

о

о

со

О

оо

о о

аз

О

Сл

о

lib.

о

'Co

о

to

о

о

о

со

со

CO

00

со

со

аз

CO

СЛ

CO

lib.

CD

CO

CO

to

со

Апрель

СЛ

сл

о

Jb.

CD

Jb.

oo

Jb.

Jb.

ОЗ

Jb.

СЛ

Jb.

Jb.

Jb,

oo

Jb.

to

к lb.

о

со

со

со

оо

со

-J

со

аз

со

сл

со

lib.

со

со

CO

to

со

со

о

to

со

b^

to

oo

to

^J

to

аз

to

СЛ

to

Js.

to

CO

to

to

to о

я

со

Май

1

со 00

о

CD oo

аз

-J

СЛ

Jb.

--J

со

to

о

аз

со

аз

оо

аз

--а

аз

аз

й

Ol

i—к

аз

Jb.

cn

со

аз

to

аз

аз

о

СЛ

со

сл

oo

i—.

сл СЛ

•аз

СЛ

Сл

Ol

J^

Ol

со

сл

to

с

ы

Я

р

а

Июнь

to

KD

to

to

о

to

о

CD

to

о

00

to

о

^J

to

о

аз

ю

о

СЛ

to

о

to

о

CO

to

о

to

to

о

to

о

о

со

СО

со

оо

со со

аз

CD

сл

со

its.

5

со

5

to

со со

о

oo

со

00

00

00

oo

аз

00

Сл

oo

Jb.

00

со

оо

to

я

V*

Ж

га

13

в

в

S

S

Июль

Ю

it»

CO

to

to

to

lib.

to

Jb.

о

to

CO

со

to

со

оо

to

со

to

СО

аз

to

со

СЛ

to

CO

lib.

to

CO

CO

to

со

to

ю

СО

to

со

о

to

to

CD

to

to

оо

to

to

to

to

аз

to

to

СЛ

to

to

Jb.

to

to

со

to

to

to

to

to

to

to

о

to

со

to

oo

to to

аз

to

Ol

to

its.

to

со

я

V*

Ж

га

13

в

в

S

S

Август

1

to

со

to

to

to

to

о

to

СП

со

to

а>

00

to

аз

to

аз

аз

to

C3

СЛ

to

аз

it».

to

аз

со

to

аз

to

ю

аз

to

аз

о

ю

СЛ

со

to

сл

oo

to

сл

to

СЛ

аз

to

СЛ

сл

to

Сл

Jb.

to

Сл

со

to

сл

to

to

сл

to

СЛ

о

to

its.

со

to

its.

oo

to

Jb.

to

jb.

аз

to

Jb.

Ol

to

Jb.

Jb.

Сентябрь

со

о

its.

со

о

со

со

о

to

CO

о

CO

о

о

to

со

СО

to

со

оо

to

CD

^J

to

CO

аз

to

CO

СЛ

to

CD

Jb.

to

со

со

to

со

to

to

со

to

со

о

to

оо

со

to

oo

00

to

oo

to

00

аз

to

oo

СЛ

to

oo

its.

to

оо

со

to

oo

to

to

00

to

oo

о

to

CO

to

CO

to to

аз

to

-J

Ol

to

Jb.

Октябрь

1

со

CO

Jb.

со

CO

со

CO

со

to

со

со

со

со

о

со

to

CD

со

to

oo

со

to

--a

со

to

аз

со

to

СЛ

со

to

Jb.

со

to

со

со

to

to

со

to

со

to

о

со

CD

со

oo

со CO

аз

со

сл

со

IS

CO

со

CO

to

CO

CO

о

со

о

CO

CO

о

OO

со

о

CO

о

аз

со

о

сл

Ноябрь

со

Оз

СЛ

CO

cn

lib.

со

ОЗ

со

со

ОЗ

to

СО

ОЗ

со

аз

о

СО

СЛ

СО

со

СЛ

00

со

сл

CO

СЛ

аз

со

сл

СЛ

СО

СЛ

lib.

со

СЛ

со

со

СЛ

to

со

СЛ

оо

Сл

о

со

its.

CO

со

its.

00

CO

its.

со

fe

со

its.

Ol

со

Jb.

0s.

со

Jb.

CO

its.

to

со

its.

со

0s.

CO

со

3c

CO

CO

M

со

со

с

1

Декабрь

о

ov

tr

*

X

о

го

(D

X

X

IT

St

-1

о

Z3

О

•о

m

]э

7>

О

n

г

m

x

О

s

m

13

>

Ja

m

s<

от

•

"О

s

ь

о

*

(D

X

s

Ф

ro

о

13

День

месяца

Январь

Февраль

Апрель

Июнь

Июль

а

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

s

ggggggggggSgagssSsSgssSs^-

'ffiiiiigiiiii^iggsiig^lMilM

м М Ы W w «

Приложение 3

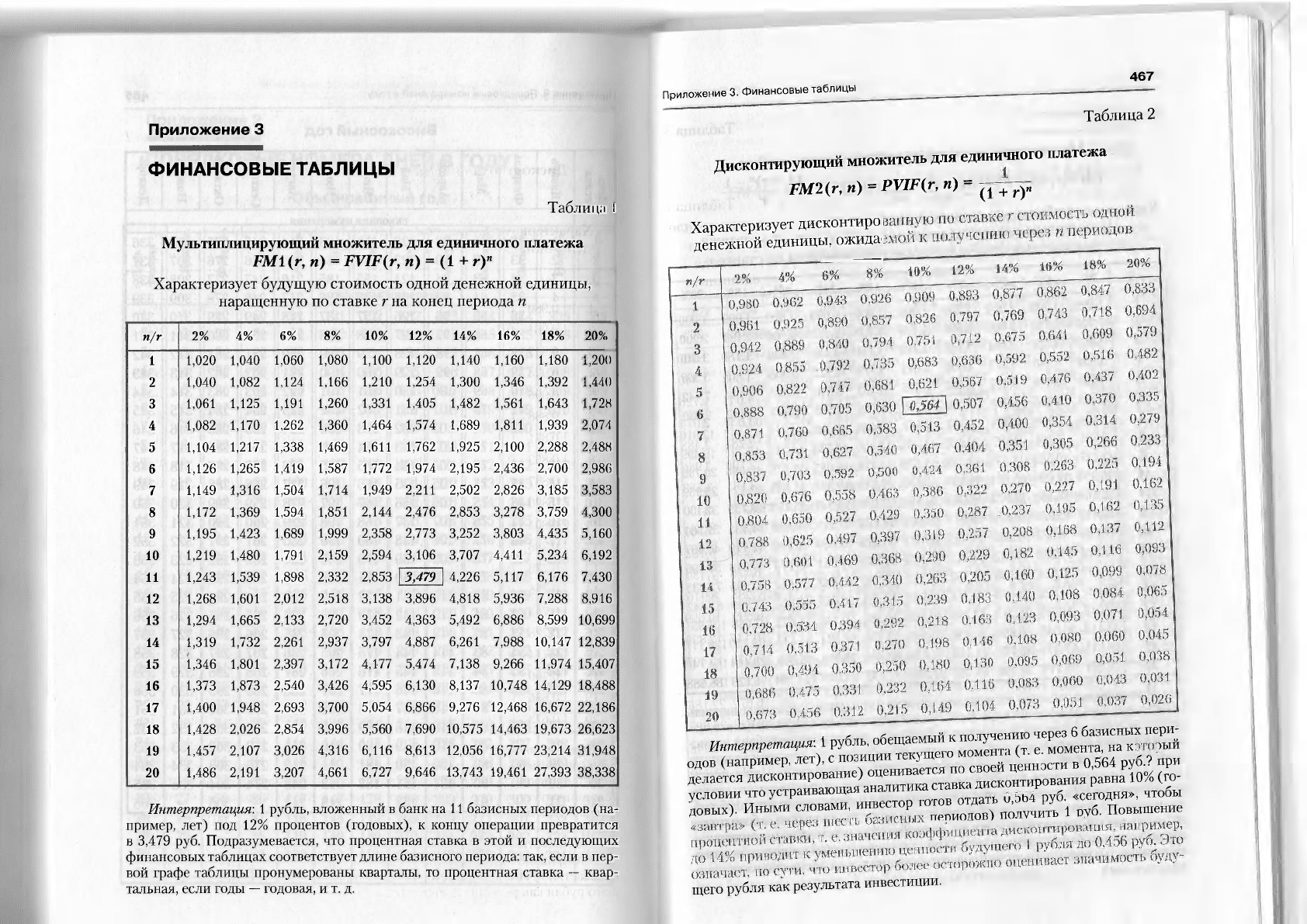

ФИНАНСОВЫЕ ТАБЛИЦЫ

Таблица I

Мультиплицирующий множитель для единичного платежа

FMi (г, п) = FVIF(r, п) = (1 + г)

п

Характеризует будущую стоимость одной денежной единицы,

наращенную по ставке г на конец периода п

п/г

2% 4% 6% 8% 10%

12% 14% 16% 18% 20%

1 1,020 1,040 1,060

1,080 1,100 1,120 1,140 1,160 1,180 1,200

2

1,040 1,082

1,124

1,166

1,210 1,254 1,300

1,346

1,392 1,440

3 1,061

1,125 1,191 1,260 1,331

1,405 1,482 1,561

1,643 1,728

4

1,082 1,170 1,262 1,360

1,464 1,574

1,689

1,811

1,939

2,074

5

1,104 1,217 1,338

1,469

1,611

1,762 1,925 2,100 2,288 2,488

6

1,126 1,265

1,419 1,587 1,772

1,974

2,195

2,436 2,700 2,986

7

1,149 1,316

1,504 1,714 1,949 2,211 2,502 2,826 3,185

3,583

8 1,172

1,369 1,594 1,851

2,144

2,476 2,853 3,278 3,759 4,300

9 1,195 1,423

1,689 1,999 2,358 2,773

3,252

3,803 4,435 5,160

10 1,219 1,480

1,791 2,159 2,594 3,106 3,707

4,411

5,234 6,192

11 1,243 1,539

1,898 2,332 2,853

3,479

4,226 5,117 6,176 7,430

12 1,268 1,601

2,012 2,518 3,138 3,896 4,818 5,936 7,288 8,916

13 1,294 1,665 2,133

2,720 3,452 4,363 5,492 6,886 8,599 10,699

14 1,319

1,732 2,261 2,937 3,797 4,887 6,261 7,988 10,147 12,839

15

1,346 1,801 2,397

3,172 4,177 5,474

7,138

9,266 11,974 15,407

16 1,373

1,873 2,540 3,426 4,595

6,130

8,137 10,748 14,129 18,488

17

1,400

1,948

2,693 3,700

5,054

6,866 9,276 12,468 16,672 22,186

18

1,428 2,026

2,854 3,996 5,560 7,690 10,575 14,463 19,673 26,623

19

1,457 2,107 3,026

4,316 6,116 8,613 12,056 16,777 23,214 31,948

20 1,486

2,191 3,207 4,661 6,727

9,646

13,743 19,461 27,393 38,338

Интерпретация: 1 рубль, вложенный в банк на 11 базисных периодов (на-

пример, лет) под 12% процентов (годовых), к концу операции превратится

в 3,479 руб. Подразумевается, что процентная ставка в этой и последующих

финансовых таблицах соответствует длине базисного периода: так, если в пер-

вой графе таблицы пронумерованы кварталы, то процентная ставка — квар-

тальная, если годы

—

годовая, и т. д.

Приложение 3. Финансовые таблицы

467

Таблица 2

Дисконтирующий множитель для единичного платежа

FM2 (г, и) = PVIF(r, п) = ^ТТу"

wss^

Ингперпрётация:

1

рубль, обещаемыйк^™-gg^xneg

одов (например, лет), с ««^^XtoSSS^

в

°'

564

Р

уб

'

? ПР

"

делается дисконтирование)

оценивает

^"°

С

^

КО

н

ТироваН

ия равна 10% (го-

условии что устраивающая аналитика '

Р

J «сегодня», чтобы

довых). Иными словами, инвестор " ^ ^ ; ^ ^

б

. Повышение

щего рубля как результата инвестиции.

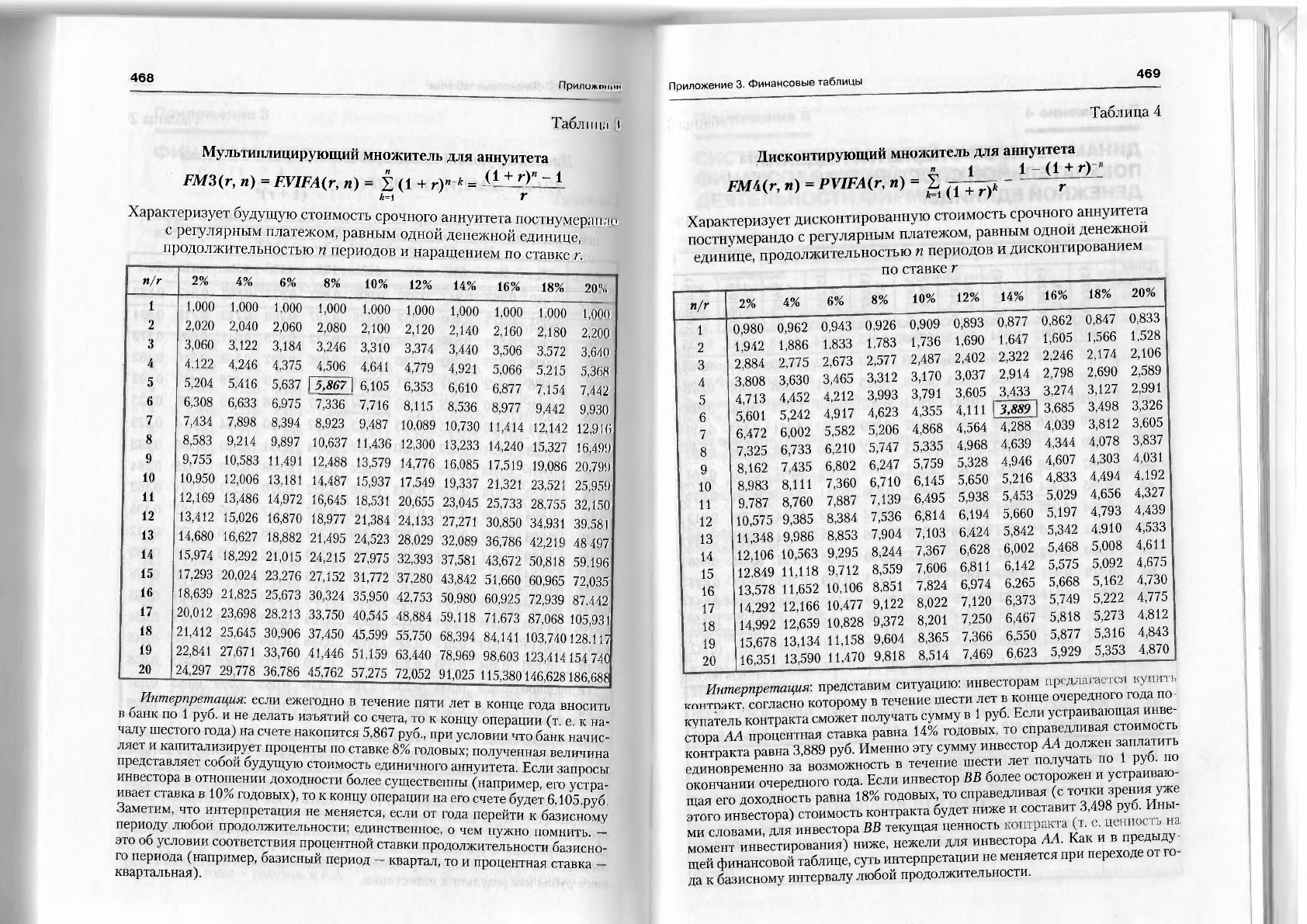

468

Приложения

Таблица ,'1

Мультиплицирующий множитель для аннуитета

FM3(r, п) = FVIFA(r, п) = £ (1 +

г

)-* = I

1 + r

>" ~

1

4=1 г

Характеризует будущую стоимость срочного аннуитета постнумера и :н.

с регулярным платежом, равным одной денежной единице,

продолжительностью п периодов и наращением по ставке г.

п/г

2% 4% 6% 8% 10% 12% 14% 16% 18% 20",,

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000

2,020 2,040 2,060 2,080 2,100 2,120 2,140 2,160 2,180 2,200

3,060 3,122 3,184 3,246 3,310 3,374 3,440 3,506 3,572 ЗД40

4,122 4,246 4,375 4,506 4,641 4,779 4,921 5,066 5,215 5,368

5,204 5,416 5,637 [5^867] 6,105 6,353 6,610 6,877 7,154 7,442

6,308 6,633 6,975 7,336 7,716 8,115 8,536 8,977 9,442 9,930

7,434 7,898 8,394 8,923 9,487 10,089 10,730 11,414 12,142 12,9 Hi

8,583 9,214 9,897 10,637 11,436 12,300 13,233 14,240 15,327 16,499

9,755 10,583 11,491 12,488 13,579 14,776 16,085 17,519 19,086 20,799

10,950 12,006 13,181 14,487 15,937 17,549 19,337 21,321 23,521 25,959

12,169 13,486 14,972 16,645 18,531 20,655 23,045 25,733 28,755 32,150

13,412 15,026 16,870 18,977 21,384 24,133 27,271 30,850 34,931 39 581

14,680 16,627 18,882 21,495 24,523 28,029 32,089 36,786 42,219 48497

15,974 18,292 21,015 24,215 27,975 32,393 37,581 43,672 50,818 59 196

17,293 20,024 23,276 27,152 31,772 37,280 43,842 51,660 60,965 72,035

18,639 21,825 25,673 30,324 35,950 42,753 50,980 60,925 72,939 87 442

20,012 23,698 28,213 33,750 40,545 48,884 59,118 71,673 87,068 105,931

21,412 25,645 30,906 37,450 45,599 55,750 68,394 84,141 103,740128 117

22,841 27,671 33,760 41,446 51,159 63,440 78,969 98,603 123,414154740

24,297 29,778 36,786 45,762 57,275 72,052 91,025 115,380146,628186 688

Интерпретация, если ежегодно в течение пяти лет в конце года вносить

в банк по 1 руб. и не делать изъятий со счета, то к концу операции (т е к на-

чалу шестого года) на счете накопится 5,867 руб., при условии что банк начис-

ляет и капитализирует проценты по ставке 8% годовых; полученная величина

представляет собой будущую стоимость единичного аннуитета. Если запросы

инвестора в отношении доходности более существенны (например, его устра-

ивает ставка в 10% годовых), то к концу операции на его счете будет 6 105 руб

Заметим, что интерпретация не меняется, если от года перейти к базисному

периоду любой продолжительности; единственное, о чем нужно помнить -

это об условии соответствия процентной ставки продолжительности базисно-

го периода (например, базисный период - квартал, то и процентная ставка -

квартальная).

Приложение 3. Финансовые таблицы

469

Таблица 4

Дисконтирующий множитель для аннуитета

" 1 1 - (1 + гу

FM&(r, га) = PVIFA(r, га) = Е

й (1 + г)

к г

Характеризует дисконтированную стоимость срочного аннуитета

постнумерандо с регулярным платежом, равным одной денежной

единице, продолжительностью п периодов и дисконтированием

по ставке г

п/г

1

2

3

4

5

6

7

8

9

10

И

12

13

14

15

16

17

18

19

20

2% 4%

6%

8% 10% 12%

14% 16% 18% 20%

0,980

I,942

2,884

3,808

4,713

5,601

6,472

7,325

8,162

8,983

9,787

10,575

II,348

12,106

12,849

13,578

14,292

14,992

15,678

16,351

0,962

1,886

2,775

3,630

4,452

5,242

6,002

6,733

7,435

8,111

8,760

9,385

9,986

10,563

11,118

11,652

12,166

12,659

13,134

13,590

0,943

I,833

2,673

3,465

4,212

4,917

5,582

6,210

6,802

7,360

7,887

8,384

8,853

9,295

9,712

10,106

10,477

10,828

II,158

11,470

0,926

1,783

2,577

3,312

3,993

4,623

5,206

5,747

6,247

6,710

7,139

7,536

7,904

8,244

8,559

8,851

9,122

9,372

9,604

9,818

0,909

1,736

2,487

3,170

3,791

4,355

4,868

5,335

5,759

6,145

6,495

6,814

7,103

7,367

7,606

7,824

8,022

8,201

8,365

8,514

0,893

1,690

2,402

3,037

3,605

4,111 |

4,564

4,968

5,328

5,650

5,938

6,194

6,424

6,628

6,811

6,974

7,120

7,250

7,366

7,469

0,877

1,647

2,322

2,914

3,433

3,889

1

4,288

4,639

4,946

5,216

5,453

5,660

5,842

6,002

6,142

6,265

6,373

6,467

6,550

6,623

0,862

1,605

2,246

2,798

3,274

3,685

4,039

4,344

4,607

4,833

5,029

5,197

5,342

5,468

5,575

5,668

5,749

5,818

5,877

5,929

0,847

1,566

2,174

2,690

3,127

3,498

3,812

4,078

4,303

4,494

4,656

4,793

4,910

5,008

5,092

5,162

5,222

5,273

5,316

5,353

0,833

1,528

2,106

2,589

2,991

3.326

3,605

3,837

4,031

4,192

4.327

4,439

4,533

4,611

4,675

4,730

4,775

4,812

4,843

4,870

Интерпретация: представим ситуацию; инвесторам

контакт согласно которому в течение шести лет в конце очередною года по

купательконтракта сможет получать сумму в

1

руб. Если устраивающая ™ве-

стооа АА процентная ставка равна 14% годовых, то справедливая стоимосгь

контракта равна 3,889 руб. Именно эту сумму инвестор ЛЛ должен заплатить

ед повременно за возможность в течение шести лет получать по 1 руб. по

окон— очередного года. Если инвестор ВВ более осторожен и устраиваю-

щаяem^доходность равна 18% годовых, то справедливая (с точки зренияуже

этого инвестора) стоимость контракта будет ниже и составит 3,498 руб. Ины-

Гсловами, /ля инвестора ВВ текущая ценность

момент инвестирования) ниже, нежели для инвестора АА. Как и в предыду

ще?|™совой таблице, суть интерпретации не меняется при переходе от го-

да к базисному интервалу любой продолжительности.

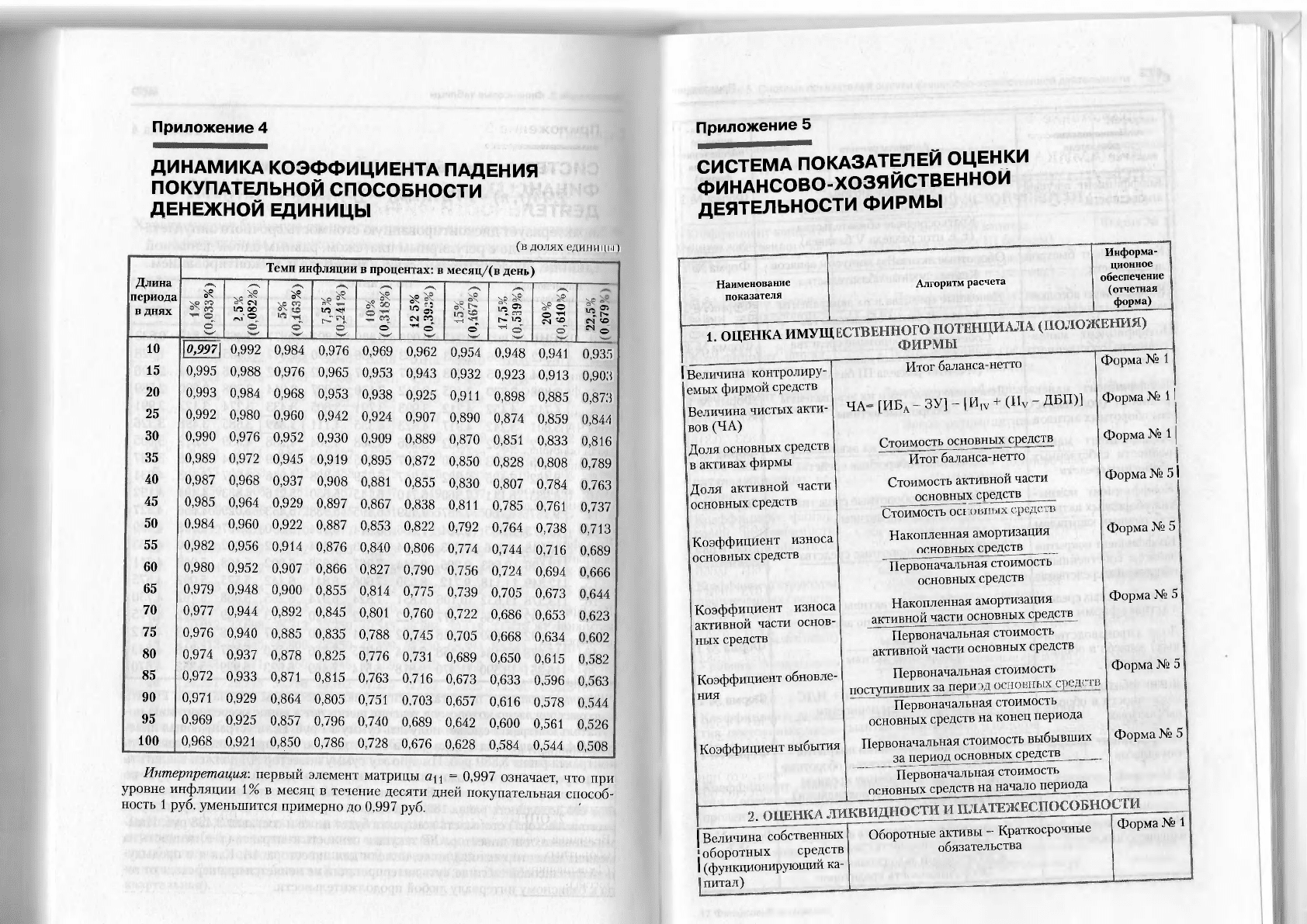

Приложение 4

ДИНАМИКА КОЭФФИЦИЕНТА ПАДЕНИЯ

ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ

ДЕНЕЖНОЙ ЕДИНИЦЫ

(в долях единицы I

Длина

периода

в днях

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100

ХР

о\

0,995

0,993

0,992

0,990

0,989

0,987

0,985

0,984

0,982

0,980

0,979

0,977

0,976

0,974

0,972

0,971

0,969

0,968

Темп инфляции в процентах: в месяцДв день)

S4

Ю 00

™ <=>

0,997

\

Ж

Ю ЧР

о

5?

«о?

гч

м

""

н

о"

о"

"I®

Г» ю

О

о ^

К

'-о

0,992

0,988

0,984

0,980

0,976

0,972

0,968

0,964

0,960

0,956

0,952

0,948

0,944

0,940

0,937

0,933

0,929

0,925

0,921

0,984

0,976

0,968

0,960

0,952

0,945

0,937

0,929

0,922

0,914

0,907

0,900

0,892

0,885

0,878

0,871

0,864

0,857

0,850

0,976

0,965

0,953

0,942

0,930

0,919

0,908

0,897

0,887

0,876

0,866

0,855

0,845

0,835

0,825

0,815

0,805

0,796

0,786

0,969

0,953

0,938

0,924

0,909

0,895

0,881

0,867

0,853

0,840

0,827

0,814

0,801

0,788

0,776

0,763

0,751

0,740

0,728

0,962

0,943

0,925

0,907

0,889

0,872

0,855

0,838

0,822

0,806

0,790

0,775

0,760

0,745

0,731

0,716

0,703

0,689

0,676

0,954

0,932

0,911

0,890

0,870

0,850

0,830

0,811

0,792

0,774

0,756

0,739

0,722

0,705

0,689

0,673

0,657

0,642

0,628

0,948

0,923

0,898

0,874

0,851

0,828

0,807

0,785

0,764

0,744

0,724

0,705

0,686

0,668

0,650

0,633

0,616

0,600

0,584

«г К

еч со

" о

0,941

0,913

0,885

0,859

0,833

0,808

0,784

0,761

0,738

0,716

0,694

0,673

0,653

0,634

0,615

0,596

0,578

0,561

0,544

0,935

0,903

0,873

0,844

0,816

0,789

0,763

0,737

0,713

0,689

0,666

0,644

0,623

0,602

0,582

0,563

0,544

0,526

0,508

Интерпретация: первый элемент матрицы а

п

= 0,997 означает, что при

уровне инфляции 1% в месяц в течение десяти дней покупательная способ-

ность 1 руб. уменьшится примерно до 0,997 руб.

Приложение 5

СИСТЕМА ПОКАЗАТЕЛЕЙ ОЦЕНКИ

ФИНАНСОВО-ХОЗЯЙСТВЕННОИ

ДЕЯТЕЛЬНОСТИ ФИРМЫ

Наименование

показателя

Алгоритм расчета

Информа-

ционное

обеспечение

(отчетная

форма)

1

Тоц!^^

I Величина контролиру-

емых фирмой средств

Величина чистых акти-

вов (ЧА)

Доля основных средств

в активах фирмы

Доля активной части

основных средств

Коэффициент износа

основных средств

Коэффициент износа

активной части основ-

ных средств

Коэффициент обновле-

ния

Коэффициент выбытия

Итог баланса-нетто

ЧА= [ИБ

а

- ЗУ] - |H

IV

+ UK " Д

БП

>]

Стоимость основных_ср(дата

Итог баланса-нетто

Стоимость активной части

основных средств

Сгоимосш^

Накопленная амортизация

iTCHOBgbix средств

Первоначальная стоимость

основных средств

Накопленная амортизация

активной части основных средств^

Первоначальная стоимость

активной части основных средств

Первоначальная стоимость

поступившихзалю^

Форма № 1

Форма № 11

Форма № 11

Форма № 51

Форма № 5

Форма № 5

Форма № 5

Первоначальная стоимость

основных средств на конец периода

Первоначальная стоимость выбывших

за период основшахсфедств____

Первоначальная стоимость

основных средств на начало периода

Форма № 5

—'—— Фог

[Величина собственных

оборотных средств

I

(функционирующий ка-

питал)

Оборотные активы - Краткосрочные

обязательства

Форма № 1

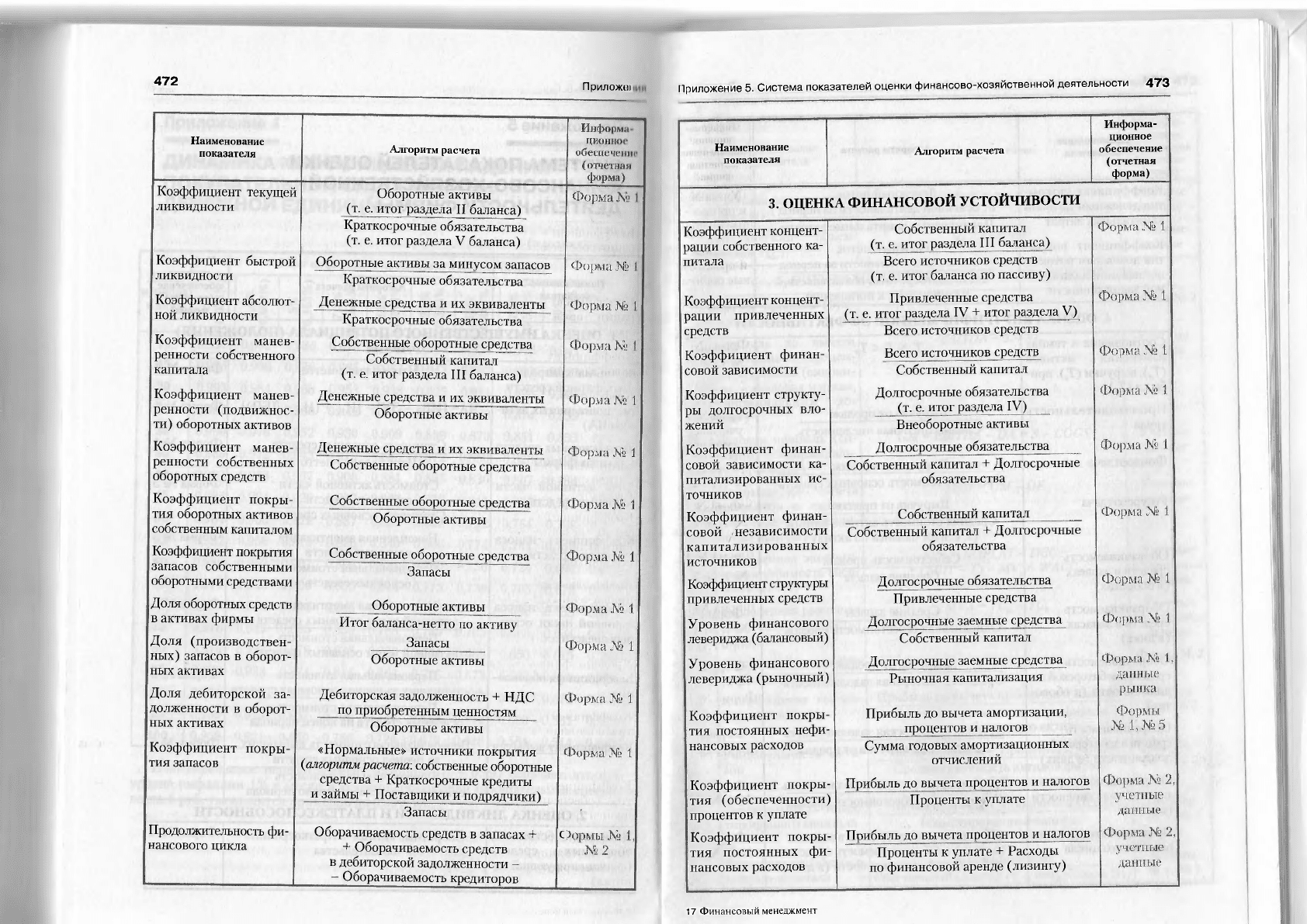

472

Приложи!

Наименование

показателя

Алгоритм расчета

Коэффициент текущей

ликвидности

Коэффициент быстрой

ликвидности

Коэффициент абсолют-

ной ликвидности

Коэффициент манев-

ренности собственного

капитала

Коэффициент манев-

ренности (подвижнос-

ти) оборотных активов

Коэффициент манев-

ренности собственных

оборотных средств

Коэффициент покры-

тия оборотных активов

собственным капиталом

Коэффициент покрытия

запасов собственными

оборотными средствами

Доля оборотных средств

в активах фирмы

Доля (производствен-

ных) запасов в оборот-

ных активах

Доля дебиторской за-

долженности в оборот-

ных активах

Коэффициент покры-

тия запасов

Продолжительность фи-

нансового цикла

Оборотные активы

(т. е. итог раздела II баланса)

Краткосрочные обязательства

(т. е. итог раздела V баланса)

Оборотные активы за минусом запасов

Краткосрочные обязательства

Денежные средства и их эквиваленты

Краткосрочные обязательства

Собственные оборотные средства

Собственный капитал

(т. е. итог раздела III баланса)

Денежные средства и их эквиваленты

Оборотные активы

Денежные средства и их эквиваленты

Собственные оборотные средства

Собственные оборотные средства

Оборотные активы

Собственные оборотные средства

Запасы

Оборотные активы

Итог баланса-нетто по активу

Запасы

Оборотные активы

Дебиторская задолженность + НДС

по приобретенным ценностям

Оборотные активы

«Нормальные» источники покрытия

(алгоритм

расчета:

собственные оборотные

средства + Краткосрочные кредиты

и займы + Поставщики и подрядчики)

Запасы

Оборачиваемость средств в запасах + с

+ Оборачиваемость средств

в дебиторской задолженности -

- Оборачиваемость кредиторов

Приложение 5. Система показателей оценки финансово-хозяйственной деятельности 473

Наименование

показателя

Алгоритм расчета

Информа-

ционное

обеспечение

(отчетная

форма)

3. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Коэффициент концент-

рации собственного ка-

питала

Коэффициент концент-

рации привлеченных

средств

Коэффициент финан-

совой зависимости

Коэффициент структу-

ры долгосрочных вло-

жений

Коэффициент финан-

совой зависимости ка-

питализированных ис-

точников

Коэффициент финан-

совой -независимости

капитализированных

источников

Коэффициент структуры

привлеченных средств

Уровень финансового

левериджа (балансовый)

Уровень финансового

левериджа (рыночный)

Коэффициент покры-

тия постоянных нефи-

нансовых расходов

Коэффициент покры-

тия (обеспеченности)

процентов к уплате

Коэффициент покры-

тия постоянных фи-

нансовых расходов

Собственный капитал

(т. е. итог раздела III баланса)

Всего источников средств

(т. е. итог баланса по пассиву)

Привлеченные средства

(т. е. итог раздела IV + итог раздела V)

Всего источников средств

Всего источников средств

Собственный капитал

Долгосрочные обязательства

(т. е. итог раздела IV)

Внеоборотные активы

Долгосрочные обязательства

Собственный капитал + Долгосрочные

обязательства

Собственный капитал

Собственный капитал + Долгосрочные

обязательства

Долгосрочные обязательства

Привлеченные средства

Долгосрочные заемные средства

Собственный капитал

Долгосрочные заемные средства

Рыночная капитализация

Прибыль до вычета амортизации,

процентов и налогов

Сумма годовых амортизационных

отчислений

Прибыль до вычета процентов и налогов

Проценты к уплате

Прибыль до вычета процентов и налогов

Проценты к уплате + Расходы

по финансовой аренде (лизингу)

17 Финансовый менеджмент

474

Прилили

Наименование

показателя

Алгоритм расчета

Информи

ционшм

обеспечс

(отчета*н

форма)

Коэффициент покры-

тия денежным потоком

капитальных затрат

Коэффициент покры-

тия денежным потоком

погашаемой долгосроч-

ной задолженности

Денежный поток

от основной деятельности за период

Планируемые капитальные затраты

Денежный поток

от основной деятельности за период

Часть долгосрочных обязательств,

планируемых к погашению

Учетные

и прогноз

ные оценки

Учетные

и прогноз

ные оценки

4. ОЦЕНКА ВНУТРИФИРМЕННОЙ ЭФФЕКТИВНОСТИ

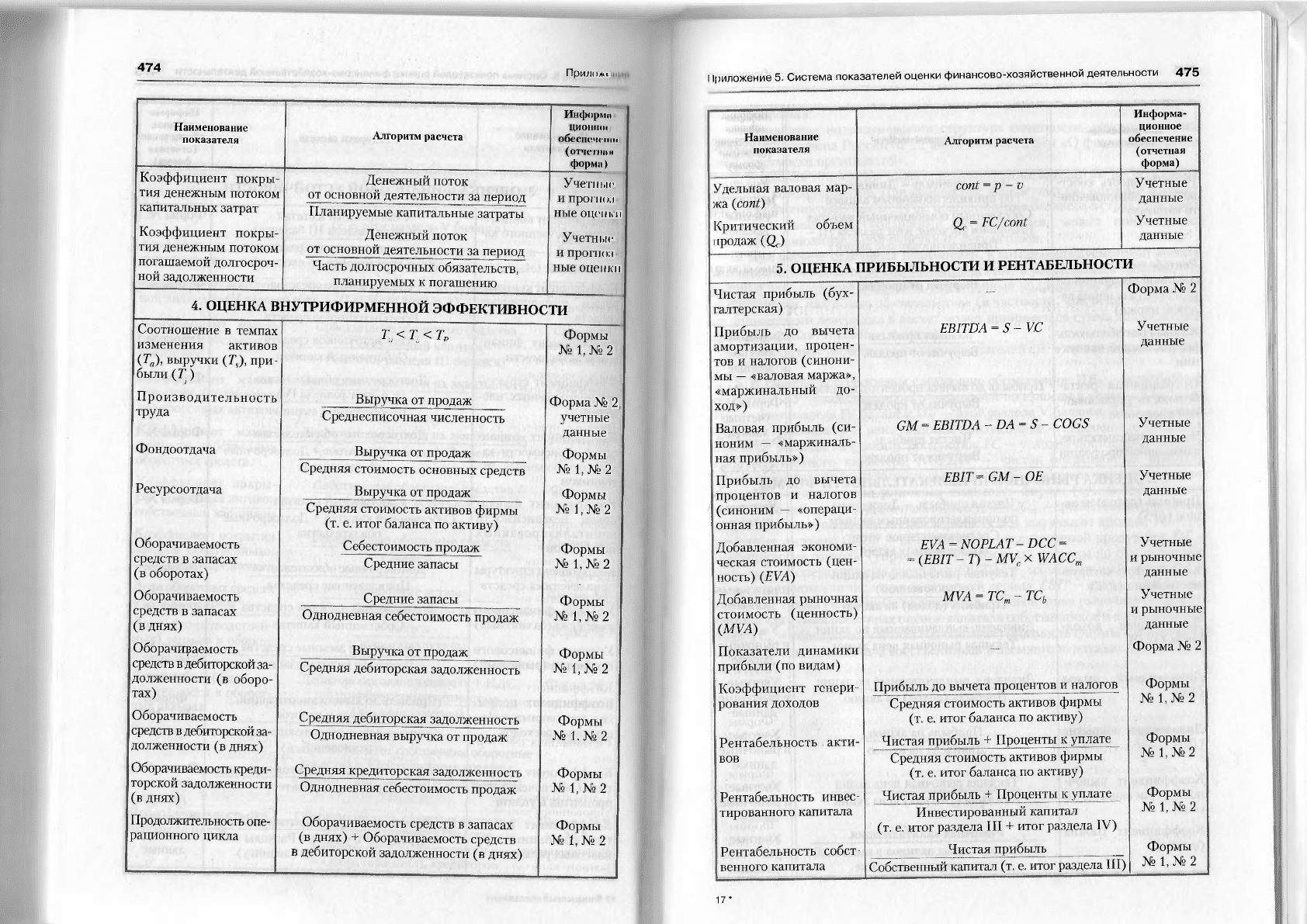

Соотношение в темпах

изменения активов

(Т

а

), выручки (Г,), при

были(Т)

Производительность

труда

Фондоотдача

Ресурсоотдача

Оборачиваемость

средств в запасах

(в оборотах)

Оборачиваемость

средств в запасах

(в днях)

Оборачиваемость

средств в дебиторской за-

долженности (в оборо-

тах)

Оборачиваемость

средств в дебиторской за-

долженности (в днях)

Оборачиваемость креди-

торской задолженности

(в днях)

Продолжительность опе-

рационного цикла

Т<Т<Т

Р

Выручка от продаж

Среднесписочная численность

Выручка от продаж

Средняя стоимость основных средств

Выручка от продаж

Средняя стоимость активов фирмы

(т. е. итог баланса по активу)

Себестоимость продаж

Средние запасы

Средние запасы

Однодневная себестоимость продаж

Выручка от продаж

Средняя дебиторская задолженность

Средняя дебиторская задолженность

Однодневная выручка от продаж

Средняя кредиторская задолженность

Однодневная себестоимость продаж

Оборачиваемость средств в запасах

(в днях) + Оборачиваемость средств

в дебиторской задолженности (в днях)

Формы

№

1,

№ 2

Форма № 2

учетные

данные

Формы

№

1,

№ 2

Формы

№

1,

№ 2

Формы

№ 1, № 2

Формы

№ 1, № 2

Формы

№

1,

№ 2

Формы

№ I. № 2

Формы

№

1,

№ 2

Формы

№

1, № 2

11риложение 5. Система показателей оценки финансово-хозяйственной деятельности 475

Удельная валовая мар-

жа (cont)

Критический объем

[родаж (Q.)

Наименование

показателя

Алгоритм расчета

cont

=

р -

V

Q. = FC/cont

Информа-

ционное

обеспечение

(отчетная

форма)

Учетные

данные

Учетные

данные

5. ОЦЕНКА ПРИБЫЛЬНОСТИ И РЕНТАБЕЛЬНОСТИ

Чистая прибыль (бух-

галтерская)

Прибыль до вычета

амортизации, процен-

тов и налогов (синони-

мы

—

«валовая маржа»,

«маржинальный до-

ход»)

Валовая прибыль (си-

ноним — «маржиналь-

ная прибыль»)

Прибыль до вычета

процентов и налогов

(синоним — «операци-

онная прибыль»)

Добавленная экономи-

ческая стоимость (цен-

ность) (EVA)

Добавленная рыночная

стоимость (ценность)

(MVA)

Показатели динамики

прибыли (по видам)

Коэффициент генери

рования доходов

Рентабельность акти-

вов

Рентабельность инвес

тированного капитала

Рентабельность собст

венного капитала

EBITDA = S-VC

GM

=

EBITDA - DA - S - COGS

EBIT= GM - OE

EVA = NO PLAT - DCC =

(EBIT - T) - MV

C

X WACC

m

MVA

=

TC

m

- TC

b

Прибыль до вычета процентов и налогов

Средняя стоимость активов фирмы

(т. е. итог баланса по активу)

Чистая прибыль + Проценты к уплате

Средняя стоимость активов фирмы

(т. е. итог баланса по активу)

Чистая прибыль + Проценты к уплате

Инвестированный капитал

(т. е. итог раздела III + итог раздела IV)

Чистая прибыль

Собственный капитал (т. е. итог раздела III) |

Форма № 2

Учетные

данные

Учетные

данные

Учетные

данные

Учетные

и рыночные

данные

Учетные

и рыночные

данные

Форма № 2

Формы

№ 1, №

2

Формы

№ 1, № 2

Формы

№ 1, № 2

Формы

№ 1, №

2

17*

476

Приложения

Наименование

показателя

Алгоритм расчета

Информа-

ционное

обеспечение

(отчетная

форма)

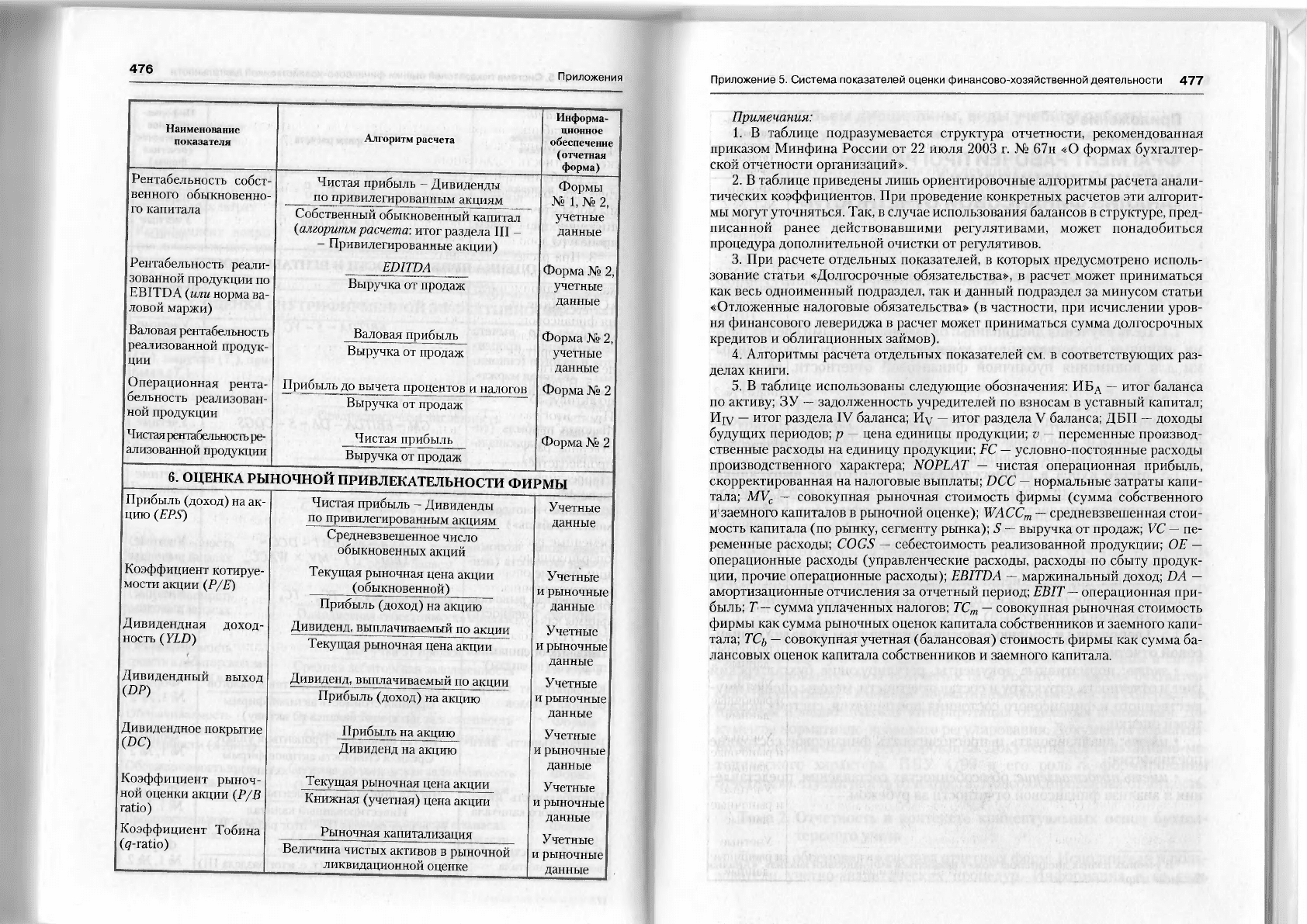

Рентабельность собст-

венного обыкновенно-

го капитала

Рентабельность реали-

зованной продукции по

EBITDA (или норма ва-

ловой маржи)

Валовая рентабельность

реализованной продук-

ции

Операционная рента-

бельность реализован-

ной продукции

Чистая рентабельность ре-

ализованной продукции

Чистая прибыль - Дивиденды

по привилегированным акциям

Собственный обыкновенный капитал

{алгоритм расчета: итог раздела III -

- Привилегированные акции)

EBITDA

Выручка от продаж

Валовая прибыль

Выручка от продаж

Прибыль до вычета процентов и налогов

Выручка от продаж

Чистая прибыль

Выручка от продаж

Формы

№ 1, № 2,

учетные

данные

Форма № 2,

учетные

данные

Форма № 2,

учетные

данные

Форма № 2

Форма № 2

6. ОЦЕНКА РЫНОЧНОЙ ПРИВЛЕКАТЕЛЬНОСТИ ФИРМЫ

Прибыль (доход) на ак-

цию (EPS)

Коэффициент котируе-

мое™ акции (Р/Е)

Дивидендная доход-

ность (YLD)

Дивидендный выход

(DP)

Дивидендное покрытие

(DC)

Коэффициент рыноч-

ной оценки акции (Р/В

ratio)

Коэффициент Тобнна

(g-ratio)

Чистая прибыль - Дивиденды

по привилегированным акциям

Средневзвешенное число

обыкновенных акций

Текущая рыночная цена акции

(обыкновенной)

Прибыль (доход) на акцию

Дивиденд, выплачиваемый по акции

Текущая рыночная цена акции

Дивиденд, выплачиваемый по акции

Прибыль (доход) на акцию

Прибыль на акцию

Дивиденд на акцию

Текущая рыночная цена акции

Книжная (учетная) цена акции

Рыночная капитализация

Величина чистых активов в рыночной

ликвидационной оценке

Учетные

данные

Учетные

и рыночные

данные

Учетные

и рыночные

данные

Учетные

и рыночные

данные

Учетные

и рыночные

данные

Учетные

и рыночные

данные

Учетные

и рыночные

данные

Приложение 5. Система показателей оценки финансово-хозяйственной деятельности 477

Примечания:

1. В таблице подразумевается структура отчетности, рекомендованная

приказом Минфина России от 22 Июля 2003 г. № 67н «О формах бухгалтер-

ской отчетности организаций».

2. В таблице приведены лишь ориентировочные алгоритмы расчета анали-

тических коэффициентов. При проведение конкретных расчетов эти алгорит-

мы могут уточняться. Так, в случае использования балансов в структуре, пред-

писанной ранее действовавшими регулятивами, может понадобиться

процедура дополнительной очистки от регулятивов.

3. При расчете отдельных показателей, в которых предусмотрено исполь-

зование статьи «Долгосрочные обязательства», в расчет может приниматься

как весь одноименный подраздел, так и данный подраздел за минусом статьи

«Отложенные налоговые обязательства» (в частности, при исчислении уров-

ня финансового левериджа в расчет может приниматься сумма долгосрочных

кредитов и облигационных займов).

4. Алгоритмы расчета отдельных показателей см. в соответствующих раз-

делах книги.

5. В таблице использованы следующие обозначения: ИБд

—

итог баланса

по активу; ЗУ

—

задолженность учредителей по взносам в уставный капитал;

Ищ

—

итог раздела IV баланса; Иу

—

итог раздела V баланса; ДБП

—

доходы

будущих периодов; р

—

цена единицы продукции; v

—

переменные производ-

ственные расходы на единицу продукции; FC

—

условно-постоянные расходы

производственного характера; NOPLAT — чистая операционная прибыль,

скорректированная на налоговые выплаты; DCC

—

нормальные затраты капи-

тала; MV

C

— совокупная рыночная стоимость фирмы (сумма собственного

и'заемного капиталов в рыночной оценке); WACC

m

— средневзвешенная стои-

мость капитала (по рынку, сегменту рынка); S

—

выручка от продаж; VC

—

пе-

ременные расходы; COGS

—

себестоимость реализованной продукции; ОЕ

—

операционные расходы (управленческие расходы, расходы по сбыту продук-

ции, прочие операционные расходы); EBITDA

—

маржинальный доход; DA —

амортизационные отчисления за отчетный период; ЕВ IT — операционная при-

быль; Т

—

сумма уплаченных налогов; ТС

т

—

совокупная рыночная стоимость

фирмы как сумма рыночных оценок капитала собственников и заемного капи-

тала; ТС/j

—

совокупная учетная (балансовая) стоимость фирмы как сумма ба-

лансовых оценок капитала собственников и заемного капитала.