Ковалев В.В., Ковалев Вит.В. Финансовый менеджмент. Конспект лекций с задачами и тестами

Подождите немного. Документ загружается.

444

Рекомендации по тестированию студентов

(слушатот

>И|

(б) «Товары отгруженные», «Расчетный счет», «Прибыль»

(в) «Дебиторская задолженность», «Расчетный счет», «При

быль»

(г) «Дебиторская задолженность», «Кредиторская за должен

ность», «Расчетный счет», «Прибыль»

16. Связь называется функциональной, или жестко детерминиро

ванной,если:

(а) Каждому значению факторного признака соответствует мпо

жество значений результативного признака, т. е. определен

ное статистическое распределение

(б) Каждому значению факторного признака соответствуп

вполне определенное неслучайное значение результативного

признака

(в) Она выражается линейным уравнением регрессии

(г) Выражающая ее функция относится к классу детерминиро

ванных

17. Сравнительная эффективность финансовых операций может

быть выявлена с помощью:

(а) Эффективных ставок

(б) Номинальных ставок

(в) Любых из упомянутых в ни. (а) и (б) ставок

(г) Номинальных ставок, если речь идет о краткосрочных опера-

циях

18. Чистые активы

—

это стоимостная оценка:

(а) Имущества организации после формального или фактичес-

кого удовлетворения всех требований третьих лиц

(б) Активов за минусом долгосрочной задолженности

(в) Активов за минусом пассивов

(г) 'Активов фирмы за вычетом неликвидов

19. Может ли величина чистых активов акционерного общества

быть отрицательной по итогам года?

(а) Теоретически возможна

(б) Невозможна ни при каких обстоятельствах

(в) Возможна, если экономика находится в состоянии гиперинф-

ляции

(г) Возможна лишь для планово-убыточной деятельности

20. Присоединение нераспределенной прибыли к уставному капи-

талу:

(а) Приводит к увеличению величины чистых активов

(б) Приводит к уменьшению величины чистых активов

Рекомендации по тестированию студентов

(слушателей)

439

g у—'

и

•

отрону

уменьшения

,,

Ппи

лепеходе от ускоренной амортизации к равномерной

в

на-

2L

тале сроти списания активов величина чистых активов:

(а) Увеличивается

(б) Не меняется

(в) Уменьшается

(г) Может измениться в любую сторону

22 Ликвидность предприятия означает:

(„ . размере „е „„же «„„„-

ленного норматива

(г) Отсутствие просроченных долгов

23. Какая формула предназначая

ных оборотных средств ( WC) (Я «*стаенн^ обязательства;

внеоборотные активы; LTL - долгосротаь

STL - краткосрочные обязательства; А - активы).

(а) WC

=

Е - LTA

(б) ИГ-/: (А

1

/-77.)

(в) WC

=

Е - (A - STL)

(г) Нет верной формулы

щие рекомендации в

OTHO

™

eH1

™

A

J3

eHTW

текущей, быстрой

а, k к -соответственно коэффициенты 1екуш, ,

и абсолютной ликвидности)

активах ™костючных обязательств в валюте

(б) Доля долгосрочных и краткосрочны*

баланса ,„„..,„.пни внеоборотных активов

(в) Доля привлеченных средста в по^ьш!^ ^ ^^

(г) Величина привлеченных средств, щ»" м

собственного капитала

Рекомендации по тестированию студентов

(слушатот

>И|

26. Коэффициент финансовой зависимости кагштализировапт.и

источников — это соотношение:

(а) Собственного капитала и суммы собственного и заемного i ,1

питалов

(б) Собственного капитала и общей суммы источников финаи<-м

рования

(в) Собственного и заемного капиталов

(г) Заемного капитала и суммы собственного и заемного капитал* ш

27. Утверждение: «Значение коэффициента финансовой завит

мости капитализированных источников больше О»:

(а) Верно всегда

(б) Верно, если фирма привлекает средства лендеров

(в) Верно, если краткосрочные обязательства равны

О

(г) Все вышеприведенные ответы неверны

28. Значение уровня финансового левериджа в рыночной оценке:

(а) Всегда больше 1

(б) Всегда больше

О

(в) Меняется от 0 до 1

(г) Больше либо равно

О

29. Кредиторы: (1) предоставляют свои ресурсы не обязательно

в денежной форме; (2) имеет место спонтанность в поставке

ресурсов; (3) ресурс предоставляется на условиях платности;

(4) предусматриваются и оговариваются условия возврата того

же ресурса; (5) возможно появление кредитора без предвари-

тельной поставки ресурса как результат следования предусмот-

ренным правилам ведения бизнеса. Лишними являются условия:

(а) (l).i(4)

(б) (1>и(3)

(в)(2)и (4)

(г) (3) и (4)

30. Относительный перерасход издержек производства и обраще-

ния — это:

(а) Отрицательная разница между плановым объемом издержек

и плановым объемом издержек, скорректированных на темп

изменения объема производства

(б) Отрицательная разница между фактическим объемом издер-

жек и плановым объемом издержек, скорректированных на

темп изменения объема производства

(в) Положительная разница между плановым объемом издержек

и плановым объемом издержек, скорректированных на теми

изменения объема производства

Рекомендации по тестированию студентов (слушателей)

444

М Положительная разница между фактическим объемом издер-

(Г)

жек ^плановым объемом издержек, скорректированных на

темп изменения объема производства

41 R контексте дискуссии относительно развития прикладной ана-

31. В контексте дискус

192

0-1930 гг. являются синонима-

литики в России (ССС1 ) В 1»ZU ^v й

япян

соведе-

ми- (1) анализ хозяйственной деятельности; (2) балансоведе

ние; (3) счетный анализ; (4) финансовый анализ:

(а) '(1) и (3)

(б) (1)и (2)

(в) (2) и (3)

(г) (2) и (4)

32. Продолжительность операционного (D ) «J™*»™™^

циклов связаны зависимостью (Inv

d

, AR

d

, AP

d

- соответствен

но оборачиваемость в днях запасов, дебиторов, кредиторов).

(а) D

cc

=

D

oc

+ APd

(б) D

cc

=

D

oc

- ARd

(в) D

cc

= А,с - АР

Л

(r) D

cc

= D

oc

+ AR

d

33 Значение коэффициента Тобина большее 1 означает, что:

Ы Нет активного рынка акции фирмы

(б) Рынок неэффективен в отношении акции фирмы

(в) Фирма недооценена рынком

(г) Все вышеприведенные ответы неверны

34 Непосредственным источником покрытия процентов к уплате

в коэффициентном анализе рассматривается:

(а) Маржинальная прибыль

(б) Чистая прибыль

(в) Прибыль до вычета процентов и налогов

(г) Прибыль до вычета налогов

Г)

в соответствии с рекомендательными форматами бухгалтерской

отчетное™ движение амортизационного фонда можно видеть

в форме:

(а) № 1

(б)

№ 2

(в) № 4

(г) Все вышеприведенные ответы неверны

36 При расчете коэффициента покрытия постоянных нефинансо-

вых расходов с упомянутыми расходами сопоставляется

(а) Прибыль до вычета амортизации, процентов и налогов

(б) Маржинальная прибыль

16 Финансовый менеджмент

442

Рекомендации по тестированию студентов (слушателпй)

(в) Прибыль до вычета процентов и налогов

(г) Прибыль до вычета налогов

37. Пассив баланса трактуется как перечень источников финанси

рования. Какая пассивная статья вряд ли может быть отнесена

к таковым?

(а) Задолженность перед участниками по выплате доходов

(б) Отложенные налоговые обязательства

(в) Резервы предстоящих расходов

(г) Собственные акции, выкупленные у акционеров

Задача

Имеются следующие данные по итогам истекшего года (тыс. руб.):

Производственные запасы

120

Уставный капитал

450

Поставщики и подрядчики

130

Отложенные налоговые активы

50

Незавершенное строительство

60

Расчетный счет

30

Добавочный капитал

?

Долгосрочный кредит

70

Величина собственных оборотных средств

100

Основные средства (нетто)

400

Нераспределенная прибыль

60

Дебиторская задолженность

?

Какую долю (в процентах) в валюте баланса составляют оборотные

активы?

Финансовый менеджмент (основы)

Тест №

1. В отношении взносов в уставный капитал (УК) акционерного

общества (АО) закон предусматривает, что:

(а) УК должен быть заполнен на момент регистрации

(б) УК должен быть заполнен в течение 12 месяцев, ограничений

на начало процедуры заполнения нет

(в) Не менее 50% акций, распределенных при учреждении АО,

должно быть оплачено на момент регистрации

(г) Не менее 50% акций, распределенных при учреждении АО,

должно быть оплачено в течение трех месяцев с момента его

государственной регистрации, а оставшиеся

—

в течение года

Ш Н"!

443

рекомендациипотестиро—

2. В качестве дебитора не могут выступать (или не относятся к та-

ковым):

(а) Поставщики и подрядчики

(б) Покупатели

(в) Налоговые органы

(г) Работники фирмы

3. МСФО являются:

(а) Рекомендательными

$ ОбХ— для компаний, выходящих на международ-

(

Г

) ВопрГоТдается на усмотрение национальных регуляторов

4. Системообразующими элементами баланса являются:

Активы, прибыль, пассивы

б) Внеоборотные активы, оборотные активы, пассивы

(в) Материальные ресурсы, расчеты, капитал

(г) Активы, обязательства, капитал

5 Что относится к подразделу баланса «Запасы»!

(а) Незавершенное строительство

(б) Затраты в незавершенном производстве

(в) НДС по приобретенным ценностям

(г) Денежные средства

6 Что не является обязательным при отнесении некоторого ре-

сурса к активам фирмы и отражении его в балансе?

(|Хнтифицируемость ресурса в денежной оценке

$ &ь==е причины появления ресурса

|! ЕоГо^извлечения дохода от пользования ресурсом

7 Не относятся к долгосрочным обязательствам фирмы:

' $ жкзг:"ж Ф— сроком.

18 месяцев

(в) Отложенные налоговые обязательства

(г) Задолженность по налогам и сборам

<6, Г~

е

нДС

1И

по приобретенным ненностям, акппзон

и иных обязательных платежей

444

Рекомендации по тестированию студентов (слушатот >И|

(В) За минусом НДС, акцизов и иных обязательных платежей

(г) С учетом требований Налогового кодекса РФ в отношении

величины затрат

9. Условия франкировки - это условия, определяющие (выбери

те наиболее правильный вариант ответа):

(а) Момент оплаты проданной продукции

(б) Момент перехода риска случайной гибели от продавца к по

купателю

(в) Момент перехода права собственности от продавца к покупа-

телю

(г) Момент перехода права собственности и риска случайной гп

бели от продавца к покупателю

10. Списание неликвида:

(а) Меняет структуру пассива баланса, но не меняет валюты

(б) Меняет структуру актива баланса, но не меняет валюты

(в) Уменьшает валюту баланса

(г) Увеличивает валюту баланса

11. Для акционерного общества открытого типа величина чистых

активов не может быть меньше:

(а) 0

(б) ЮМРОТ

(в) ЮОМРОТ

(г) 1000 МРОТ

12. Может ли значение коэффициента выбытия быть больше 1?

(а) Да, если в фирме применяется ускоренная амортизация

(б) Да, если имела место переоценка в отчетном периоде

(в) Нет, ни при каких обстоятельствах

(г) В зависимости от реновационной политики значение коэф-

фициента может отклоняться от 1 в любую сторону

13. Можно ли структурировать собственные оборотные средства

по данным отчетности?

(а) Да

(б) Нет

(в) Да, если речь идет о годовой отчетности

(г) Да, если есть доступ к учетным данным

14. Произведение значений показателей оборачиваемости деби-

торской задолженности в оборотах и днях равно:

(а) Продолжительности отчетного периода

Рекомендации по тестированию студентов (слушателей)

445

(6) Средней продолжительности периода между отгрузками про-

« Сд^нТ—ельиости периода между моментами не-

речисления средств дебиторами

(г) Не имеет смысла и потому не интерпретируется

15 Произведение изменения оборачиваемости в днях на одноднев-

ный фактический товарооборот с отрицательным знаком пред-

(Тсумщертств, дополнительно вовлеченных в оборот

8 —ОРОТ по

(

Г

) ^"н^^^ся товарооборот по

сравнению с планом (или в динамике)

16. Значение коэффициента Тобина меньшее 1 означает, что:

(•

л

\ Нет активного рынка акции фирмы

(б) Рынок неэффективен в отношении акции фирмы

(в) Фирма недооценена рынком

(г) Фирма переоценена рынком

17 Какая формула предназначена для расчета величины собствен-

17

" ных оборотных средств ^ ^^о^^очны™ об™ эт^'льГтеа;

ГтГ

б

Т

Р

Го~ - у— —

вы; А — активы)

(а) WC

=

E~LTA-SL

(б) WC

=

Е - (А - LTL)

(в) WC

=

Е - (A - STL)

(г) Нет верной формулы

18. Активы - это ресурсы фирмы, (i) ^^(^Z^ZZ-

^пнтеле- (2) находящиеся на балансе фирмы, (3) сложившие

ся в результате событай прошлых периодов; (^используем-е

в текущей деятельности; (5) принадлежащие фирме на праве

собственности или контролируемые ею; (6) обещающие полу-

чение дохода в будущем; (7) подтвержденные юфавдательны-

ми док>^нтами; (8^ находапциеся во владении фирмы. Лишни-

ми являются условия:

(а) (2) + (3) + (5) + (6)

(б) (2) + (4) + (7) + (8)

(в) (2) + (3) + (4) + (7)

(г) (3) + (4) + (5) + (8)

Рекомендации по тестированию студентов

(слушатот

>И|

19. В рекомендованном формате баланса не относится к внеобо

ротным активам статья:

(а) «Отложенные налоговые активы»

(б) «Незавершенное строительство»

(в) «Доходные вложения в материальные ценности»

(г) «Долгосрочная задолженность, по которой платежи ожида-

ются через 12 месяцев»

20. Ставка учетная, или дисконтная,

—

это отношение:

(а) Наращенной суммы к величине исходного капитала

(б) Величины исходного капитала к сумме процентных денег, уп-

лаченных (полученных) за единицу времени

(в) Процентных денег, уплаченных (полученных) за единицу

времени (обычно за год), к величине исходного капитала

(г) Процентных денег, уплаченных (полученных) за единицу

времени (обычно за год), к ожидаемой к получению (возвра-

щаемой) сумме денежных средств

21. При от-кратном начислении процентов в рамках одного года ве-

личина F

n

, ожидаемая к получению через п лет, может быть

найдена по формуле (г - годовая процентная ставка):

(а) F„ = Р(1 + гт)

тп

(б) F„,= Р(\- г/т)'":»

(в) /'„й Я(1 t г)"'"

(г) F

n

= Р(\~ г/т)""'

22. Сравнение будущих стоимостей потоков постнумерандо и пре-

нумерандо одинаковой продолжительности и с одинаковыми

элементами (г

—

процентная ставка) должно быть таким:

(а) Первая больше второй на множитель (1 - г)

(б) Первая больше второй на множитель (1 + г)

(в) Первая меньше второй на множитель (1 - г)

(г) Первая меньше второй на множитель (1 + г)

23. Можно ли утверждать, что в известном смысле справедливо ут-

верждение ( V

t

- теоретическая ценность (стоимость) финансо-

вого актива, Р

т

—

его рыночная цена)?

(а) V

t

первична, а Р

т

вторична

(б) Р

т

первична, a V

t

вторична

(в) Между Р

т

и

Щ

нет связи

24. Теоретическую стоимость акции с равномерно возрастающими

дивидендами можно найти по формуле (D

0

- последний выпла-

ченный дивиденд,

—

первый ожидаемый дивиденд, г

—

про-

центная ставка, g

—

темп роста дивидендов):

Рекомендации по тестированию студентов (слушателей)

444

(а) DvXH - ')

(б) D

0

/(r-g)

(в) D

0

(l+g)/(r~g)

(г) D

i

/(r-g)(i+g)

25 Утверждается, что для оценки доходности к погашению ( YTM)

по DCF-модели необходимо знать значения следующих пара-

метров: (1) регулярный доход (т. е. элементы возвратного де-

нежного потока); (2) общее число базисных периодов; (3) еди-

новременный доход но окончании операции; (4) "Р™"™™

норма прибыли; (5) текущая рыночная цена. Необходимо и до

статочно задать значения параметров:

(а) (1), (2), (3), (4)

(б) (1), (2), (3), (5)

(в) (1), (3), (4), (5)

(г) (1), (2), (3), (4), (5)

26 Коэффициент покрытия постоянных нефинансовых расходов

входит в систему индикаторов, связанных с оценкой риска:

(а) Странового

(б) Валютного

(в) Финансового

(г) Операционного

27 При формировании инвестиционной программы наибольшая

отдача на сделанные инвестиции достигается при отборе проек-

тов с помощью Критерия:

(а) Чистая дисконтированная стоимость (Л/ V)

(б) Индекс рентабельности инвестиции (PI)

(в) Внутренняя норма прибыли (IRR)

/П

оп\

(г) Дисконтированный срок окупаемости инвестиции (DPP)

28. График предельной стоимости капитала:

(а) Является возрастающим

(б) Является убывающим

(в) Не имеет очевидной тенденции

29. Чему равен темп инфляции, если цены выросли за год в 3,3 раза?

(а) 30%

(б) 130%

(в) 230%

(г) 330%

30. В методе ЛИФО величина запасов, списываемых на себестои-

мость, оценивается по ценам:

448

Рекомендации по тестированию студентов (слушателощ

(а) Первой партии

(б) Первых партий

(в) Последней партии

(г) Последних партий

Задача

Нераспределенная прибыль на конец 2006 г. составила 840 тыс.

руб., а на конец 2005 г. - 920 тыс. руб. За 2006 г. было выплачено в ви

де дивидендов 600 тыс. руб. Чему была равна чистая прибыль за

2006 г.?

* * *

Распечатанные на бумажном носителе тесты можно использовать

многократно, т. е. для тестирования нескольких групп. С этой целью

в ходе тестирования каждый студент (слушатель) получает вместе

с тестом контрольный талон, в который и вносит ответы на вопросы

(образцы талона см. в Приложениях 6 и 7). В этот же талон препода-

вателем проставляется полученная студентом (слушателем) оценка.

Информация об условиях проведения тестирования доводится до сту-

дентов (слушателей); в частности, применяемая на экзамене шкала

оценок приводится на оборотной стороне контрольного талона.

Одна из проблем тестирования заключается в установлении при-

емлемой шкалы оценок. Основная причина возникновения данной

проблемы кроется в различном среднем уровне подготовки тестируе-

мой аудитории. Вместе с тем возможна и такая ситуация, когда один

и тот же курс читается для студентов различных специализаций, что

автоматически подразумевает различный объем предлагаемого сту-

дентам материала, уровень сложности задач и др. В этом случае воз-

можно воспользоваться теми же самыми тестами, но при этом пони-

зить планку требовательности. Используемые авторами пособия на

экономическом факультете СПбГУ шкалы оценок по курсам «Анализ

финансовой отчетности» и «Финансовый менеджмент» приведены

в рабочих программах (см. Приложения 6 и 7). Другие варианты шка-

лирования представлены в пособии [Ковалев, 2006, с. 250-253].

При выставлении итоговой экзаменационной оценки можно при-

нимать во внимание дополнительные факторы, например, активность

студента на семинарских (практических) занятиях, выступления на

конференциях, публикации по темам курса, посещаемость и др. Де-

латься это может, например, путем увеличения (уменьшения) суммы

баллов, полученных на тестовом экзамене.

В заключение заметим, что формальное тестирование по описан-

ной схеме имеет как плюсы, так и минусы. Главное достоинство —

Рекомендации по тестированию студентов (слушателей)

449

» тпм

ЧТО

тестовые вопросы охватывают весь курс, а их индивидуаль-

5==»S5SS

BS

° "

Р

Т«Гзма,7еш° допол^Тпый .опрос: сколько

на резко Тестирование - письменный экзамен, причем

„ „

то

тестовые вопросы, несложные по своей сути, оуду ш

списывания или бездумного заучивания ответов вполне решается.

Приложение

1

АЛГОРИТМЫ ФИНАНСОВЫХ И КОММЕРЧЕСКИХ

ВЫЧИСЛЕНИЙ

Процентная ставка

FV-PV

п

PV

Учетная ставка

FV-PV

d.

FV

Соотношение между ставками

d, , г,

или d.

'

t

А 1

Xi.Ji.XL U.+

1 -d

t

*

1

+r

t

• Формула простых процентов

FV=P(1 +nr).

• Формула сложных процентов

/•; - Р(\ f

г)"

-

/'/

;

'.1/1 (/••>„.

и).

• Формула для расчета суммы, выплачиваемой банком при учете

векселей

Р

=

F(\ — fd),

где Р

—

выплачиваемая сумма;

F

—

вексельная сумма;

d

—

банковская учетная ставка;

/ - относительная длина периода до погашения векселя.

• Внутригодовые начисления в рамках одного года

где г

—

годовая ставка;

t

—

продолжительность периода начисления в днях;

Т

—

продолжительность года в днях.

Возможны три варианта начисления:

а) точный процент и точная продолжительность периода (Т = 365

или 366 дней);

б) обыкновенный процент и точная продолжительность периода

(Т= 360, t

—

точное);

приложение 1. Алгоритмы финаноовыхикош^

451

обыкновенный процент и приблизительная продолжительность

периода Г™ 360^ - приблизительное, когда считается, что в месяце

30 дней).

. Внутригодовые процентные начисления с целым числом лет

/ у \

mk

FV

=P(l

+m

) ,

где г

—

годовая ставка;

m - количество начислений в году;

k

—

количество лет.

• Начисление процентов за дробное число лет:

а) по формуле сложных процентов:

F

n

= Р( 1 + r)

w+

f]

б) по смешанной схеме:

/;-/'(1 • /ГО '.М-

где w — целое число лет;

f

—

дробная часть года.

• Начисление процентов по внутригодовым подпериодам, когда

продолжительность периода не равна целому числу подперидов.

а) по схеме сложных процентов:

/ г \Щ

F =р 1 + -) ;

\ m I

б) по смешанной схеме:

где w - целое число подпериодов в п годах;

f - дробная часть подпериода;

m - количество начислений в году;

г

—

годовая ставка.

• Формула дисконтированной стоимости

= F

n

FM2(r%, я),

(1 + г)

п

где

F

n

- денежное поступление в году п.

• Дисконтированная стоимость денежного потока с неравными по-

ступлениями

к-1(1 +

ГУ

452

Приложений

• Будущая стоимость срочного аннуитета постнумерандо (одно

кратные поступление платежа и начисление процентов в базисном не

риоде)

FV=At(

1

+

г)"

к

= А

У_

+ Г

У -

1

=

А

тЗ(г%, я).

г

• Будущая стоимость срочного аннуитета пренумерандо (одно

кратные поступление платежа и начисление процентов в базисном пе-

риоде)

FV=

A

FM3(r%, ri)(i+r).

• Дисконтированная (текущая) стоимость срочного аннуитета по-

стнумерандо (однократные поступление платежа и начисление про-

центов в базисном периоде)

п А I _

(1 V

г

\-п

PV- X - -Т "А

К

'

= A FMA(r%,

я).

к-1

(1 + tf г

• Дисконтированная (текущая) стоимость срочного аннуитета пре-

нумерандо (однократные поступление платежа и начисление процен-

тов в базисном периоде)

PV=AFM4(r%,n)(l + r).

• Будущая стоимость /'-срочного аннуитета постнумерандо при не-

совпадающих моментах поступления платежей и начисления процен-

тов (т > j)

FV" -

А

<1

+ 1

pst

j (1 +r/m)

m

/j-

1

'

где А

—

суммарный годовой платеж;

г

—

годовая ставка;

k

—

количество лет;

т

—

количество начислений в году;

j

—

количество равных поступлений средств в году.

• Будущая стоимость j-срочного аннуитета постнумерандо при не-

совпадающих моментах поступления платежей и начисления процен-

тов (т >j)

(

г \

m

/i

1 +

т) '

• Дисконтированная стоимость бессрочного аннуитета постнуме-

рандо

А

РЩ Ж

г

• Ожидаемая средняя доходность финансового актива (k

0

)

П

=

I

/<•,// .

1-1

Приложение 1. Алгоритмыфинансовь^^

453

где к

. _ возможная доходность г'-го актива;

р.

—

вероятность появления.

• Вариация

а

2 _ £ \k. - k

0

)

2

Pi

.

. Среднее квадратическое (стандартное) отклонение

5D = o.

• Размах вариации

R

=

^max ~~

^шт-

• Коэффициент вариации

а

• Ожидаемая доходность портфеля (k

op

)

П

k = X

knid;,

op

f-*. 01

I

1

1=1

где k

—

ожидаемая доходность i-го актива;

°l - доля г-го актива в портфеле.

. Стандартное отклонение доходности портфеля

а

2

= 1

Сk

pi

- h

P

fPi>

где k - доходность портфеля при'1-й состоянии экономики.

.'вариация доходности портфеля, состоящего из двух активов

а

2

= d

2

a

2 + tfaj + 2г/,//,г,,о

;

ст

?

.

где

t - ss:™;—»™-

bob;

а, -вариация доходности j-го актива.

. Модель оценки финансах актинов Asset ВпсЩ Mode,,

САРМ)

k

0

= k

f

+P(k

m

-kf),

где

k - ожидаемая доходность акций данной компании;

С - доходность безрисковых ценных бумаг;

В - бета-коэффициент для данной компании;

k -доходность на рынке в среднем.

. Базовая формула оценки стоимости финансового актива, DCF-

модель

454

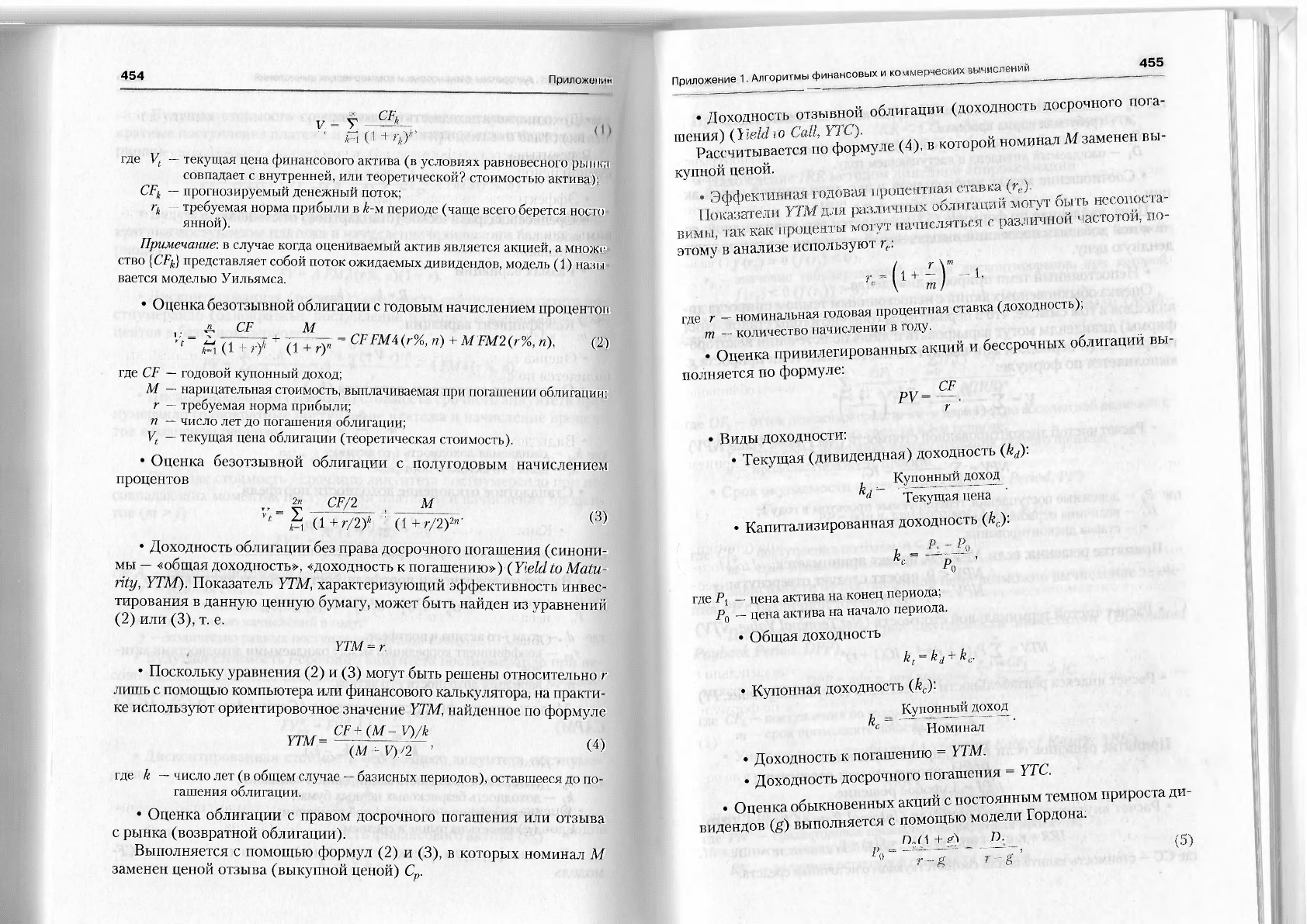

Приложении

v

_ у CF

k

где V

t

—

текущая цена финансового актива (в условиях равновесного рынкл

совпадает с внутренней, или теоретической? стоимостью актива);

CF

k

—

прогнозируемый денежный поток;

r

kтребуемая норма прибыли в k-м периоде (чаще всего берется носто

янной).

Примечание: в случае когда оцениваемый актив является акцией, а множг

ство {CF

k

} представляет собой поток ожидаемых дивидендов, модель (1) назы

вается моделью Уильямса.

• Оценка безотзывной облигации с годовым начислением проценто и

,. А CF М

*

=

й (Г

+

(Г^г)"

= CFFMi

(

r%

'

и

> + MFM2(r%, и), (2)

где CF

—

годовой купонный доход;

М

—

нарицательная стоимость, выплачиваемая при погашении облигации;

г

—

требуемая норма прибыли;

п

—

число лет до погашения облигации;

V

t

—

текущая цена облигации (теоретическая стоимость).

• Оценка безотзывной облигации с полугодовым начислением

процентов

„ | CF/2 " М " ' ' J I

г

Й (1 + г/2)

к

(1+г/2)

2

"-

(3)

1

• Доходность облигации без права досрочного погашения (синони-

мы

—

«общая доходность», «доходность к погашению»)'(Yieldto Matu-

rity, YTM). Показатель YTM, характеризующий эффективность инвес-

тирования в данную ценную бумагу, может быть найден из уравнений

(2) или (3), т. е.

YTM = г.

• Поскольку уравнения (2) и (3) могут быть решены относительно г

лишь с помощью компьютера или финансового калькулятора, на практи-

ке используют ориентировочное значение YTM, найденное по формуле

CF+ (М-V)/k

™ (М- V)4 : W

где k

—

число лет (в общем случае - базисных периодов), оставшееся до по-

гашения облигации.

• Оценка облигации с правом досрочного погашения или отзыва

с рынка (возвратной облигации).

Выполняется с помощью формул (2) и (3), в которых номинал М

заменен ценой отзыва (выкупной ценой) С

р

.

Приложение 1. Алгоритмь^инансо™

455

. Доходность отзывной облигации (доходность досрочного нога-

"Ta^ci™»»:™ »» (4), в которой „оминал М заменен вы-

купной ценой.

этому в анализе используют г,..

ш

1,

где г - номинальная годовая процентная ставка (доходность);

т - количество начислении в году.

. Оценка привилегированных акций и бессрочных облигации вы-

полняется по формуле:

CF

РУ= —.

г

• Виды доходности:

. Текущая (дивидендная) доходность (k

d

):

Купонный доход

^

d

" Текущая цена

• Капитализированная доходность (k

c

):

ь -

К

?о '

где P

t

- цена актива на конец периода;

?

0

- цена актива на начало периода.

• Общая доходность

k

t

=

k

d

+

k,

• Купонная доходность (к,);.

Купонный доход

^

с

Номинал

• Доходность к погашению = YIM.

• Доходность досрочного погашения = YTC.

. Оценка обыкновенных акций с постоянным темп м

прироста

ди-

видендов (g) выполняется с помощью модели Гордона.

ПМ + s\ Г>,

456

Приложении

где Р

п

—

ожидаемая стоимость (например, на конец истекшего года);

г

—

требуемая норма прибыли;

D

Q

—

последний выплаченный годовой дивиденд (истекшего года);

D,

—

ожидаемый дивиденд в наступающем году.

• Соотношение между дивидендной и экс-дивидендной ценой ак-

ции.

Цена, найденная по формуле (5), называется экс-дивидендной; ес-

ли к ней добавить последний выплаченный дивиденд, получим диви-

дендную цену.

• Непостоянный темп прироста дивиденда.

Оценка обыкновенных акций с непостоянным темпом прироста ди-

видендов в том смысле, что в первые годы (обычно в годы становления

фирмы) дивиденды могут варьировать и лишь по истечении некоторо-

го времени (п периодов) они выйдут на постоянный темп прироста g,

выполняется по формуле:

v

„± _5iJ

+

An±/_Ly

г

t, О-')* r-g\l+rj-

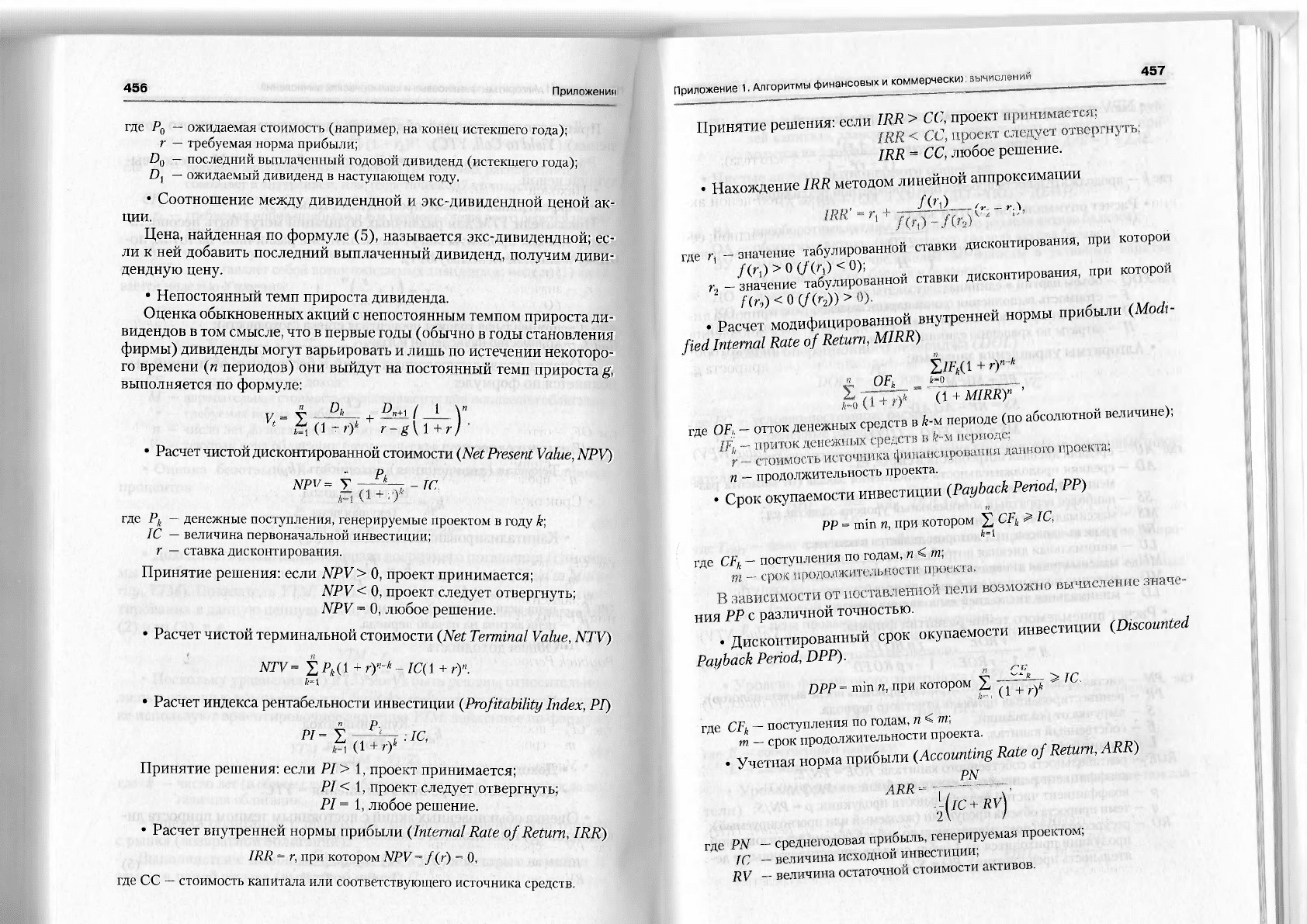

• Расчет чистой дисконтированной стоимости (Net

Present Value,

NPV)

- Pk

+ ;

где P

h

—

денежные поступления, генерируемые проектом в году k\

1С — величина первоначальной инвестиции;

г

—

ставка дисконтирования.

Принятие решения: если NPV> 0, проект принимается;

NPV

<

0, проект следует отвергнуть;

NPV = 0, любое решение.

• Расчет чистой терминальной стоимости (Net Terminal

Value,

NTV)

NTV= £ P

k

(\ +

r)'-"*

~/C(1

-

r)\

ы

• Расчет индекса рентабельности инвестиции (Profitability Index, PI)

n p

pi - X —-ic,

M(1 +r)k

Принятие решения: если PI> 1, проект принимается;

PI

<

1, проект следует отвергнуть;

Р/= 1, любое решение.

• Расчет внутренней нормы прибыли (Internal Rate of Return, IRR)

IRR = г, при котором NPV

=>.

f (r) = 0,

где CC

—

стоимость капитала или соответствующего источника средств.

Дrpv= у £ _

JC

Приложение 1. Алгоритмыф—овыхикомм^

457

Принятие решения: если Ш » «j проект

IRR = СС, любое решение.

. Нахождение IRR методом линейной аппроксимации

/('*l) /

г

_ г

Л

где

, - значение табулированной ставки дисконтирования, при которой

, Данной ставки дисконтирования, при которой

2

fir )

<

о (f(r

2

))

>

. Расчет модифицированной внутренней нормы прибыли (Modi-

fied Internal Rate of Return, MIRK)

OF

h

_ tl

ЪЩ

1

+ гГ

к

~ (l

+

WW,'

ГД

е OF

и

- отток денежных средств в k-u периоде (по абсолютной величине);

п - продолжительность проекта.

. Срок окупаемости инвестиции (Payback Penod, РР)

РР = min п, при котором X ^

1С

'

k-i

где CF

k

- поступления по годам, п < '«>

ния РР

С

различной точностью.

. Дисконтированный еро, окупаемости инвестипии {Discounted

Payback Period, DPP).

v > ic

p>pp= min n, при котором 2, ^

+

^

me CF, - поступления по годам, n < m\

ГД

срок продолжительности проекта.

. Учетная норма прибыли (Accounting Rate of Return, ARR)

PN

ARR-

l

-(lC

+

Rv)

2\ '

где PN - среднегодовая прибыль, генерируемая проектом;

ТС - величина исходной инвестиции;

RV - величина остаточной стоимости активов.