Кметь Е.Б. Маркетинговые коммуникации. Учебное пособие

Подождите немного. Документ загружается.

продвижению, который обязательно должен согласовываться и утверждаться

руководством компании.

План МК должен быть лаконичным, содержательным и включать

следующие основные составляющие:

- Краткое описание компании, ее направлений деятельности и товаров (или

услуг),

- Описание типа плана коммуникативной деятельности,

- Описание предмета продвижения с разбивкой по составляющим

комплекса МК,

- Описание основной цели и целевых задач (с разбивкой по составляющим

комплекса МК),

- Описание основной идеи,

- Описание целевых групп воздействия (с описанием их количественных и

качественных параметрами), разнесение (или их пересечение ) с целевыми

группами потребителей,

- Описание общей стратегии и стратегий относительно целевых групп

воздействия,

- Общий бюджет (с разбивкой по составляющим комплекса МК) и

описание методов его расчета (рекомендуется использование нескольких

методик),

- План мероприятий, совмещенный со сметой затрат в табличной форме

(прил.2),

- Описание системы текущего контроля и итоговой оценки эффективности с

критериями оценки эффективности.

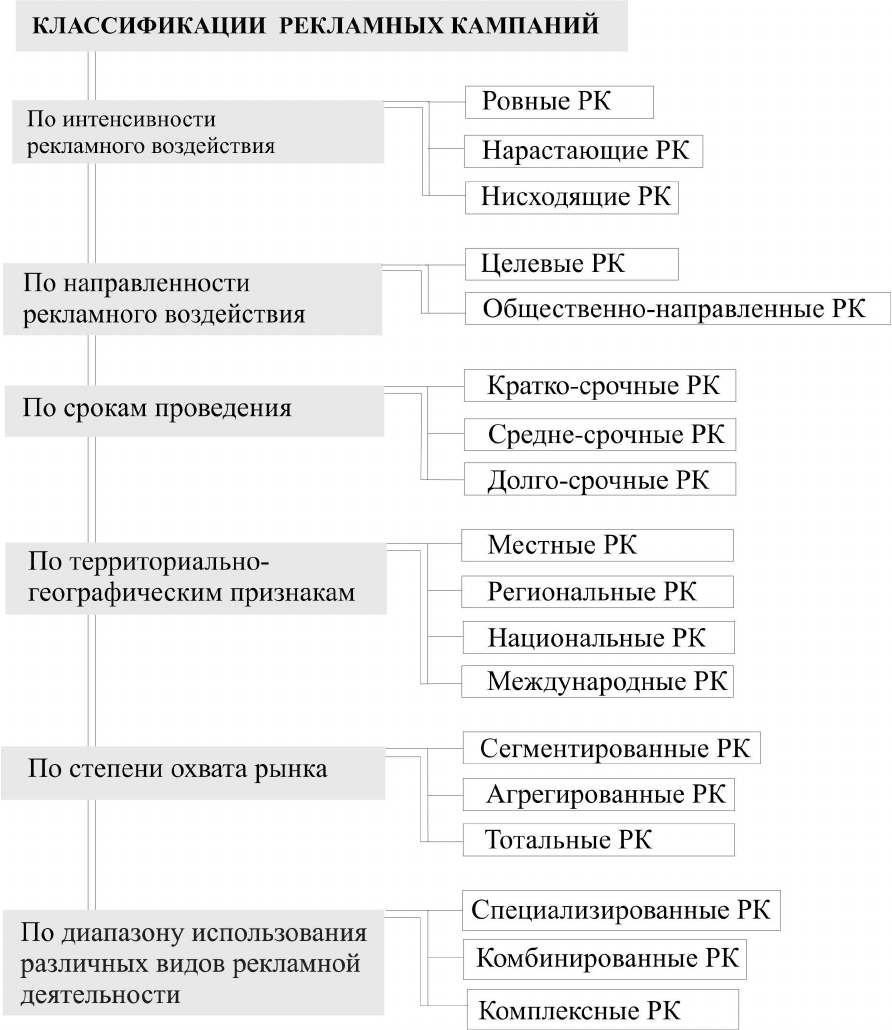

4.3. Классификации рекламных кампаний

При определении типа разрабатываемого плана коммуникативной

деятельности, следует ориентироваться на существующие классификации

рекламных кампаний, приведенных на рисунке 10.

РК классифицируют по различным критериям.

181

По интенсивности рекламного воздействия рекламные кампании

подразделяются на ровные, нарастающие и нисходящие кампании.

Мероприятия в ровной рекламной кампании распределены равномерно

(чередование через равные интервалы времени одинаковых объемов публикаций в

прессе, трансляций на телевидении и т.д.). Данный тип рекламных кампаний

применим для поддержания уже достигнутого уровня известности марки, имиджа

фирмы или информирования о товаре.

Воздействие мероприятий в нарастающей рекламной кампании строится

по принципу постепенного усиления. Выделение средств фирмой на рекламные

мероприятия идет поэтапно, вначале недорогие и необъемные по содержанию

формы рекламы, затем воздействие начинает возрастать, привлекаются новые

каналы, небольшие по объему публикации в прессе, недорогие виды телерекламы

Нисходящая рекламная кампания применяется при сбыте конечных партий

товаров.

По направленности воздействия выделят целевые и общественно-

направленные кампании. РК называется целевой, если она рассчитана на одну

или несколько целевых групп. Общественно-направленной считается РК,

рассчитанная практически на все слои населения.

По срокам проведения рекламные кампании условно подразделяют на

кратко-срочные (продолжительностью менее года или год), средне-срочные

(продолжительностью более года или от 3 до 5 лет) и долгосрочные кампании.

182

Рис.10. Типы рекламных кампаний

По территориально-географическим признакам выделяют местные

(охватывает людей проживающих на территории одного поселения города,

поселка и т.д.), региональные (охватывает проживающих в регионе, крае,

области), национальные (охватывает определенные слои по всей страны) и

международные (выходит за пределы своей страны) рекламные кампании.

183

По степени охвата рынка выделяют сегментированные, агрегированные

и тотальные кампании. В случае охвата РК одного сегмента рынка, ее называют

сегментированной, двух и более – агрегированной, всех сегментов рыка –

тотальной.

По диапазону использования различных видов рекламной деятельности

выделяют специализированные (при использовании лишь одного вида рекламной

деятельности), комбинированные (два и более видов), комплексные РК

(охватывает все виды рекламной деятельности).

184

ГЛАВА 15. МЕТОДЫ РАСЧЕТА БЮДЖЕТА КОММУНИКАТИВНОЙ

ДЕЯТЕЛЬНОСТИ

Одна из самых сложных маркетинговых задач, стоящих перед любой

компанией является расчет оптимального рекламного бюджета. Любое

отклонение от оптимальности приводит к неэффективности. При заниженном

бюджете компания недополучает прибыль от продаж (так как не все потребители

осведомлены о товаре), при завышенном бюджете компания выбрасывает часть

средств на ветер (так как все потребители осведомлены и дополнительная реклама

не требуется). Первая ситуация, когда из-за недостаточного уровня рекламы

компания может понести существенные потери, является более серьезной, чем

вторая - когда компания перетрачивает средства на рекламу.

Ф Котлер [3, 685] предлагает укрупнено традиционных четыре типа методов

расчета общего бюджета продвижения:

1. В процентах к объему сбыта или оборота.

2. Оценка возможностей (объем рекламного бюджета рассчитывается,

исходя из средств, оставшихся после распределения на все остальные нужды),

3. Соответствия конкурентам,

4. Метод целей и задач

Корсаков Д.В. [34] перегруппировывает методы, включая методы

математического моделирования, и предлагает все методы по принципу расчета

рекламного бюджета свести к нескольким основным:

1. Объем рекламного бюджета вычисляется в зависимости от величины

оборота фирмы.

2. Объем рекламного бюджета вычисляется в зависимости от объемов

рекламных бюджетов фирм-конкурентов.

3. Объем рекламного бюджета рассчитывается, исходя из средств,

оставшихся после распределения на все остальные нужды.

4. Объем рекламного бюджета рассчитывается, исходя из критерия

оптимальности затрат на рекламу.

185

Проанализируем существующие методики и возможность их применения.

15.1.Расчет бюджета в зависимости от величины оборота фирмы

В этих методах не без оснований полагается, что увеличение оборота

фирмы пропорционально рекламным вливаниям.

1. Метод определения объема рекламного бюджета в процентах к объему

сбыта.

Компания может устанавливать определенный процент как от

прошлогодних продаж или реально существующих продаж [35], так и от

прогноза продаж на следующий год. В последнем случае важна точность

прогноза. Показатель реклама/общий объем продаж представляет собой

численное выражение соотношения двух переменных величин (так как и общий

объем продаж и процент, который устанавливает компания, могут меняться).

Сохранение неизменным одного и того же процента предполагает, что найдено

оптимальное, по мнению компании, соотношение между суммой затрат на

рекламу и общим объемом продаж.

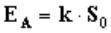

, (1)

где:

E

A

- рекламный бюджет (затраты на рекламу);

k - сложившийся на рынке (или в самой фирме) показатель отчислений на

рекламу относительно объема продаж;

S

0

- оборот фирмы на момент оценки рекламного бюджета.

Предположим, объем продаж фирмы составляет 500 тыс. долл.

Сложившийся на рынке показатель процентного отчисления на рекламу от

оборота равен 3%. Тогда рекламный бюджет составит 15 тыс. долл. (0.03 x 500).

Обычно рекламный бюджет составляет от 1.5% до 3% от общего объема

продаж для индустриальных товаров и от 15% до 30% от общего объема продаж

для потребительских товаров [36].

Один из современных вариантов данного метода - установление рекламных

расходов на одну товарную единицу. Это обычная практика, к которой прибегают

186

производители потребительских товаров. В этом случае показатель реклама

/общий объем продаж выражается в денежном эквиваленте (рублях или у.е.) на

одну единицу продукции. При расчётах на основе количества производимых

товарных единиц рекламный бюджет можно корректировать более оперативно в

зависимости от колебаний сбыта и производства.

Еще одним из современных вариантов этого метода является определение

бюджета на основе определенного процента от продаж, принятого у конкурентов.

Компания оценивает в денежном выражении рекламную активность конкурентов

и их общие объемы продаж. Затем вычисляется процент от продаж, который

конкуренты направляют на рекламу. В итоге при окончательном определении

своего рекламного бюджета компания ориентируется на этот процент (используя

собственный объем продаж).

В некоторых областях бизнеса сложились свои определенные показатели

рекламных расходов по отношению к продажам. И хотя здесь тоже нет гарантий

того, что эти показатели оптимальны, многие компании стараются

придерживаться их из стратегических соображений - не отставать от конкурентов.

Несмотря на то, что и эти два вышеописанных метода далеки от

совершенства, именно они применяются для расчета рекламных расходов в

большинстве компаний [7]. Проблема определения рекламного бюджета здесь

решается на основе принятой практики, собственного опыта и общих логических

предположений. Следует отметить, что при расчете рекламных бюджетов таким

образом, необходимо предусматривать резервный фонд, который может пойти на

‘погашение’ неучтенных изменений во внешней среде компании. Так, например,

из-за роста стоимости средств рекламы в последние годы рекламодателям

приходится резко увеличивать свои рекламные бюджеты только для того, чтобы

сохранить на прежнем уровне количество закупленного места и времени (то есть

достичь планового уровня рекламы).

2. Метод определения объема рекламного бюджета с учетом целей и задач.

187

Этот метод представлен в [37] и [34]. Формализовать в линейном виде его

можно следующим образом:

, (2)

где:

p - стоимость одной, так называемой, рейтинговой единицы;

n

0

- количество рейтинговых единиц, необходимых для условно 100%

охвата целевой аудитории;

S - желаемый уровень объема продаж;

S

max

- максимальный уровень объема продаж (условно 100% охват целевой

аудитории).

Допустим, S

max

=100 тыс. долл., n

0

=2000, p=10 долл. Тогда если фирма

ставит целью достигнуть уровня объема продаж 75 тыс. долл., ей необходимо

охватить рекламой 75% целевой аудитории (75/100), что потребует оплаты 1500

рейтинговых единиц (2000 x 0.75), что в свою очередь потребует 15 тыс. долл. (10

x 1500) рекламного бюджета.

3. Модель Юла [34].

Приведем в общем виде формулу для этой модели:

, (3)

где:

p и n

0

имеют, по сути, те же значения, что и для метода с учетом целей и

задач (2);

N

max

- количество потенциальных клиентов фирмы-рекламодателя;

N - количество клиентов, которые станут постоянными клиентами данной

фирмы;

k - отношение количества клиентов данной фирмы, ставших постоянными,

к количеству клиентов, которые попробуют товар данной фирмы;

k

0

- отношение количества клиентов, которые попробуют товар данной

фирмы, к количеству увидевших рекламу данной фирмы.

188

Нетрудно видеть, что - это количество клиентов, попробовавших товар

данной фирмы, а - это количество потенциальных клиентов, увидевших

рекламу данной фирмы.

Пусть фирма хочет выйти на рынок с новым видом сигарет. Рынок состоит

из 50 млн. курильщиков (N

max

=50 млн.). Фирма хочет, чтобы на сигареты этой

марки переключилось 4 млн. курильщиков (N=4 млн.). По расчетам маркетологов

фирмы это будет составлять 40% от числа попробовавших сигареты данной марки

(k=0.4, соответственно =10 млн.). Это в свою очередь будет составлять 25% от

числа увидевших рекламу данной фирмы (k

0

=0.25, соответственно =40 млн.).

Таким образом, рекламой должно быть охвачено 80% потенциальных клиентов (

=0.8). Условно при охвате 100% потенциальных клиентов необходимо

4000 единиц рекламы (n

0

=4000). Тогда для охвата 80% необходимо 3200 единиц

рекламы ( =3200). Одна единица рекламы будет стоить 3 тыс. долл.

(p=3 тыс. долл.). Тогда общий бюджет рекламной кампании должен составить

9600 тыс. долл.

Эта модель практически идентична методу 2) за тем лишь исключением, что

вместо величины оборота здесь используется величина количества клиентов, что

в ряде случаев (как в случае с сигаретами) является достаточно оправданным.

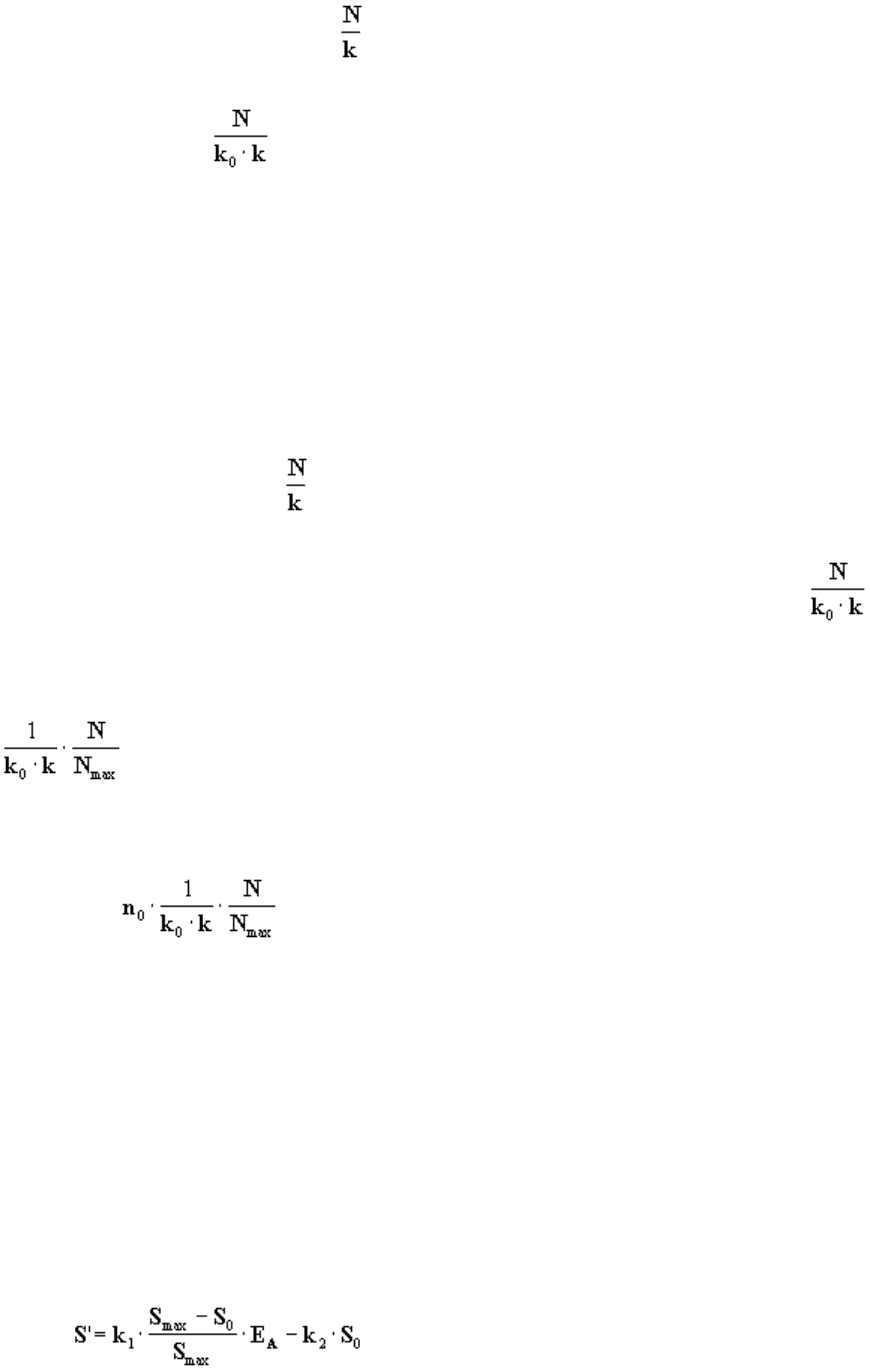

4. Модель Видаля-Вольфа [34].

Приведем формулу, которая используется в этой модели как базовая:

, (4)

189

где:

S

1

- изменение уровня объема продаж по сравнению с текущим;

k

1

- константа реакции оборота на рекламу;

S

max

- уровень насыщения рынка данным товаром (работой, услугой);

S

0

- текущий объем продаж;

k

2

- константа уменьшения объема продаж при отсутствии затрат на

рекламу.

В этой формуле уже появился свободный член ( ), который позволяет

учесть сокращение оборота при отсутствии затрат на рекламу. Величина S

max

аналогична одноименной величине из метода (2). Вычислив отсюда величину E

A

,

получим формулу для расчета величины рекламных затрат:

, (5)

Например, фирма имеет оборот 50 тыс. долл. (S

0

=50), через год оборот

должен увеличиться еще на 50 тыс. долл. (S’=50), уровень насыщения рынка

данным товаром составляет 500 тыс. долл. (S

max

=500), k

1

=8, k

2

=0.1. Тогда

величина рекламного бюджета E

A

составит 7639 долл.

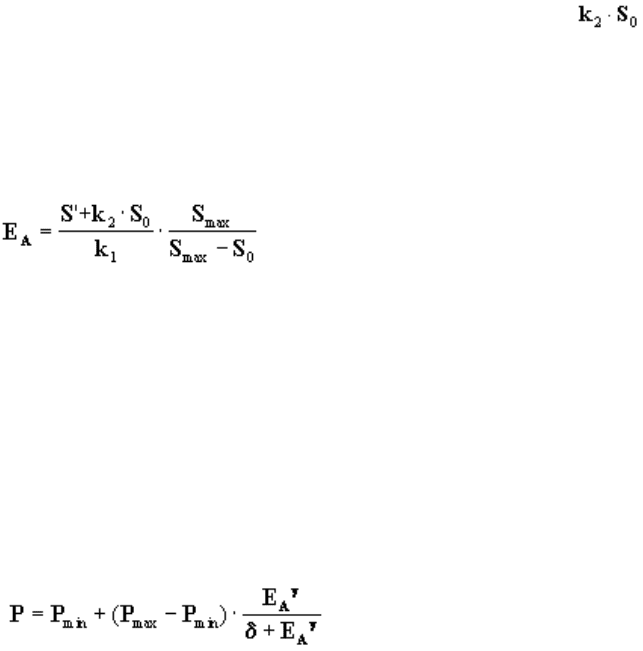

5. Модель ADBUDG [34].

В этом методе в качестве базовой используется следующая формула:

, (6)

где:

P - доля рынка, которую желает занять фирма;

P

min

- доля рынка, которую займет фирма при нулевой рекламе (E

A

=0);

P

max

- доля рынка, которую займет фирма при наивысшем уровне рекламы;

γ- коэффициент чувствительности функции реакции;

- коэффициент ослабления.

Отсюда легко найти величину рекламного бюджета:

190