Клишевич Н.Б., Ферова И.С. Экономический анализ

Подождите немного. Документ загружается.

40

1–й этап. Исходные данные представляются в виде матрицы (a

ij

) ,

где i – номера показателей (i = 1, ..,n),

j – номера предприятий (j = 1, …,m).

2-й этап. По каждому показателю находится максимальное значение

и заносится в столбец условного эталонного предприятия - (m+1)–й столбец.

3-й этап. Проводится стандартизация исходных показателей матрицы

a

ij

по формуле:

x

ij

= a

ij

/

j

max a

ij

,

где x

ij

- стандартизованные показатели состояния j-го предприятия.

4-й этап. Для каждого анализируемого предприятия значение его рей-

тинговой оценки определяется по формуле:

К

j

=

2

)1(...

2

)

2

1(

2

)

1

1(

nj

x

j

x

j

x

,

где К

j

- рейтинг для j-го предприятия.

5-й этап. Предприятия упорядочиваются (ранжируются) в порядке

убывания рейтинговой оценки. Наивысший рейтинг

имеет предприятие с

минимальным значением “ К”.

Вопросы для самоконтроля

1. Охарактеризовать комплексный анализ хозяйственной деятельности:

теоретическую основу, содержание, цель, субъектов-пользователей, разделы

его программы, требования к комплексной оценке.

2. Охарактеризовать системный подход к анализу хозяйственной дея-

тельности: содержание, этапы проведения системного анализа.

3. Привести классификацию факторов и резервов повышения эффек-

тивности хозяйственной деятельности. В чем отличие интенсивных и экстен-

сивных факторов

и резервов?

4. Назовите показатели экстенсификации и интенсификации производ-

ства, порядок их расчета.

5. Дать определение описательным и расчетным методам обобщающей

(комплексной) оценки, перечислить их достоинства и недостатки.

6. Какова процедура сравнительной комплексной рейтинговой оценки

финансово-хозяйственной деятельности предприятий? Перечислить показа-

тели, включенные в рейтинг.

41

ИНФОРМАЦИОННЫЙ МАТЕРИАЛ К ЛЕКЦИЯМ (Модуль I)

ТЕМА 1

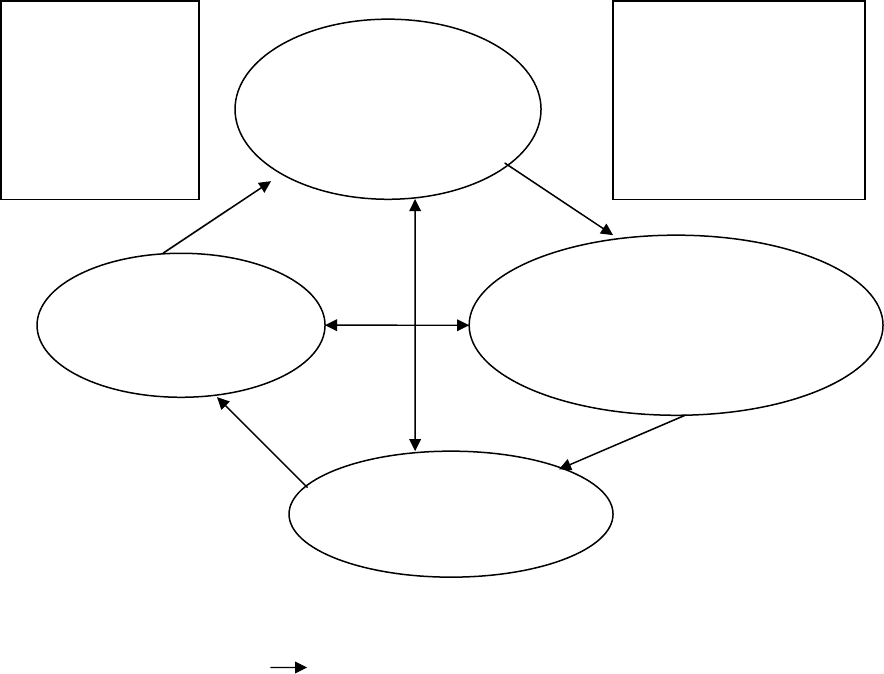

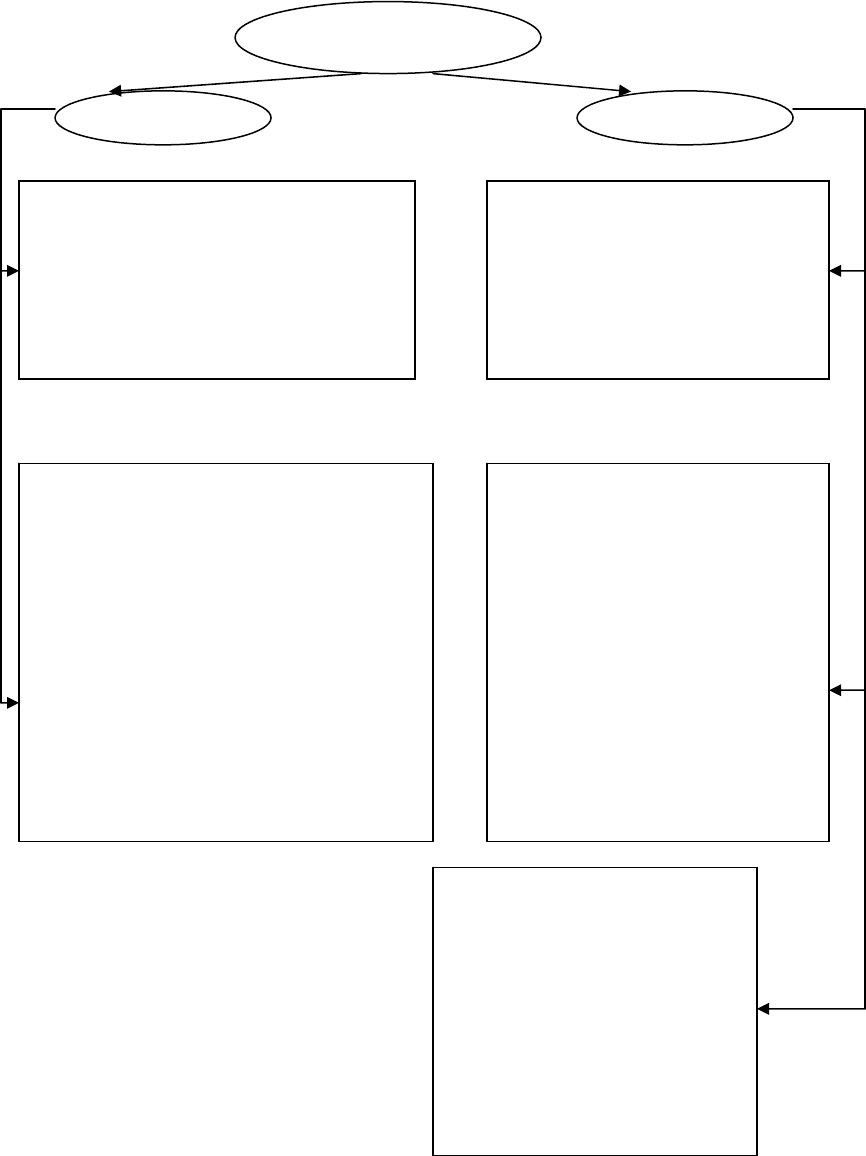

Рис. Процесс (функции) менеджмента

- информационные потоки

Ресурсы

трудовые

финансовые

сырье

технология

информация

1. Планирование

выбор целей и

способов их дос-

тижений

Результаты

достижение цели

товары

услуги

эффективность

(продуктивность)

4. Контроль

Наблюдение за

производством

2. Организация

Назначение ответст-

венных за выполнение

заданий

3. Руководство

Мотивация со-

т

ру

дников

42

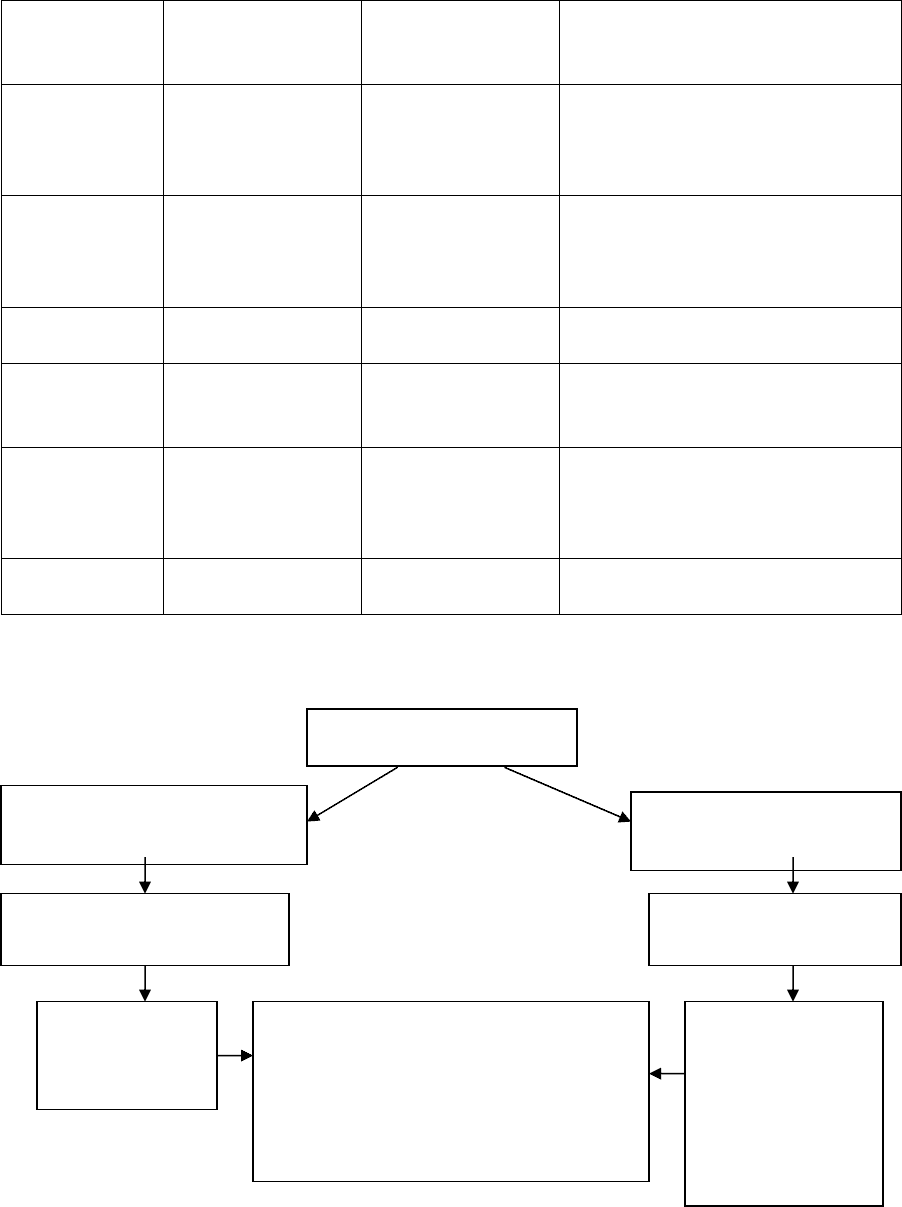

ТЕМА 2

Субъекты-пользователи аналитической информации

Пользовате-

ли информа-

ции

Способ

участия

Ожидае-

мая

компенсация

Задачи микроэкономического

анализа

Собственни-

ки

Собственный

капитал

Дивиденды Дивидендная и инвестицион-

ная политика. Финансовые ре-

зуль-таты, финансовая устой-

чивость.

Заимодавцы Заемный капи-

тал

Проценты Ликвидность (платежеспособ-

ность).

Кредитная и инвестиционная

политика.

Менеджеры

Руководство

Опыт и знание

руководителей

Оплата труда Все аспекты деятельности ор-

ганизации

Персонал Трудозатраты Зарплата, пре-

мии, социальные

условия

Финансовые результаты пред-

приятия

Поставщики

и

Покупатели

Поставка ресур-

сов. Сбыт про-

дукции.

Договорная цена

товара

Конкурентоспособность

(емкость и структура рынка).

Финансовое состояние.

Налоговые

органы

Услуги нало-

говых служб

Оплата налогов

сполна и в срок

Финансовые результаты пред-

приятия.

ТЕМА 3

Рис. Классификация видов экономического анализа

Экономический анализ

Теоретический

экономический анализ

Конкретно-

экономический анализ

Макроэкономический

анализ

Микроэкономиче-

ский анализ

Народнохо-

зяйственный

анализ

• Отраслевой экономический ана-

лиз

• Территориальный экономический

анализ

• Программно-ориентированный

анализ

Анализ хозяй-

ственной дея-

тельности ос-

новных звеньев

народного хо-

зяйства

43

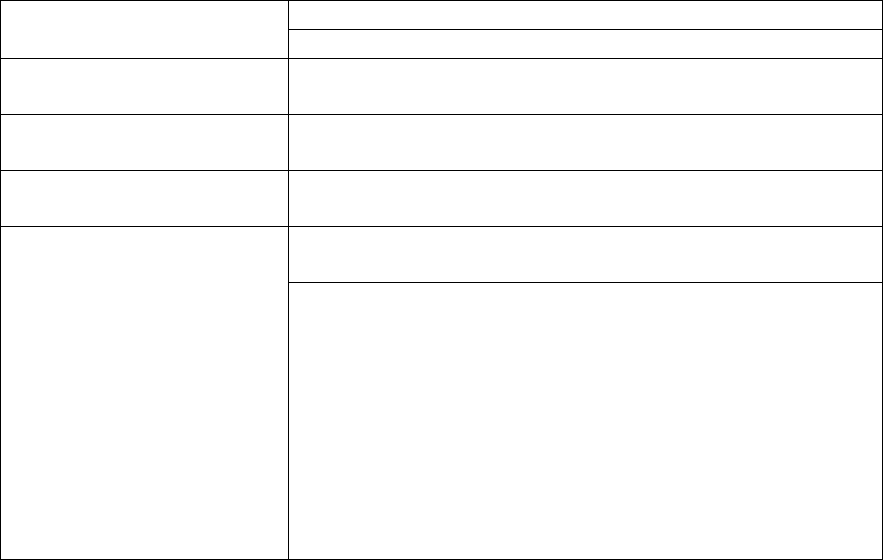

ТЕМА 4

Методы экономического анализа

Направления анализа Методические приемы анализа

А. ТРАДИЦИОННЫЕ МЕТОДЫ

1. Анализ уровней хозяй-

ственных явлений

Метод исчисления абсолютных, относительных

и средних величин

2. Оценка структуры

объектов анализа

Метод сравнения (сопоставления). Метод группировок.

Метод выделения узких мест. Балансовый метод

3. Анализ динамики хо-

зяйственных процессов

Методы анализа рядов динамики. Индексный ме-

тод

4. Анализ взаимосвязи

хозяйственных процессов

Балансовый метод

Индексный метод

Б. НЕТРАДИЦИОННЫЕ МЕТОДЫ (ЭКОНОМИКО-

МАТЕМАТИЧЕСКИЕ)

Математический анализ. Факторный анализ с помо-

щью дифференцирования и интегрирования.

Методы математической статистики (корреляционный,

дисперсионный и регрессионный анализы). Экономет-

рические методы. Методы математического про-

граммирования. Математическая теория оптимальных

процессов. Методы исследования операций. Методы

экономической кибернетики. Эвристические методы

44

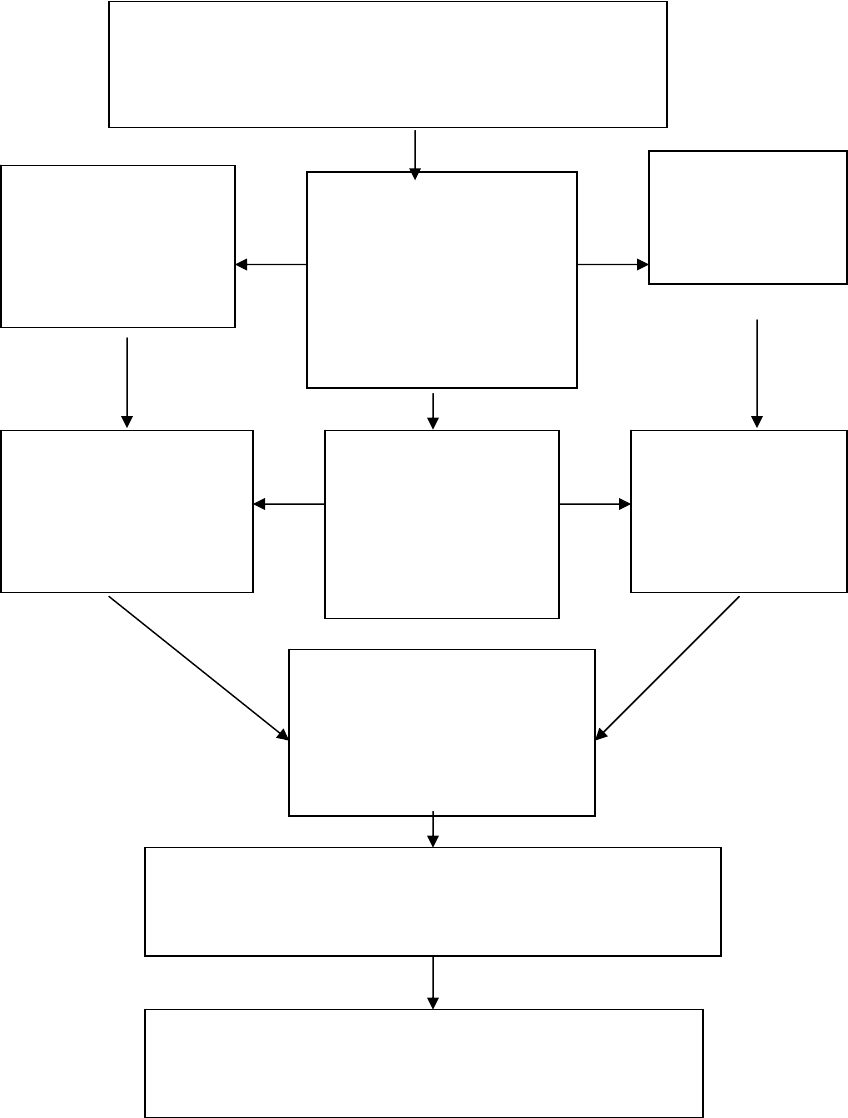

ТЕМА 5

Рис. Общая схема формирования и анализа основных групп показателей в

системе комплексного экономического анализа

Блок 1

Анализ организационно - технического уровня,

социальных, природных и внешнеэкономических

у

словий п

р

оизводства

Блоки 2, 3 и 4

Анализ использования

основных фондов и

оборудования, матери-

альных ресурсов, тру-

да и заработной платы

Блок 7

Анализ величины и

структуры аванси-

рованных фондов

Блок 6

Анализ себе-

стоимости про-

дукции

Блок 8

Анализ оборачи-

ваемости производ-

ственных фондов

Блок 5

Анализ объёма,

структуры и каче-

ства продукции,

работ, услуг

Блок 9

Анализ прибыли

и рентабельно-

сти продукции

Блок 10

Анализ финансового со-

стояния и платежеспо-

собности

и платежеспособности

Блок 11

Анализ рентабельности хозяйственной деятельности

Блок 12

Комплексная оценка эффективности работы орга-

низации

45

ТЕМА 6

ФАКТОРЫ И РЕЗЕРВЫ

Интенсивные Экстенсивные

1.Совершенствование 1.Увеличение количества

качественных характеристик используемых ресурсов:

используемых ресурсов:

средств труда, средств труда,

предметов труда, предметов труда,

рабочей силы, рабочей силы,

2. Совершенствование процесса 2. Увеличение времени

функционирования использования ресурсов:

используемых ресурсов: средств труда,

совершенствования технологии рабочей силы,

производства, организации труда и продолжительности

организации управления, функционирования

совершенствование основных

воспроизводства и ускорения производственных фондов,

оборачиваемости основных продолжительности оборота

производственных фондов, (запаса) оборотных

ускорение оборачиваемости производственных фондов

оборотных производственных

фондов

3. Устранение

непроизводительного

использования ресурсов:

продолжительности

функционирования

основных средств труда,

непроизводительного

использования предметов

труда и рабочей силы

Рис. Классификация факторов и резервов экстенсивного и интенсивного

развития производства

46

ТЕМА 6

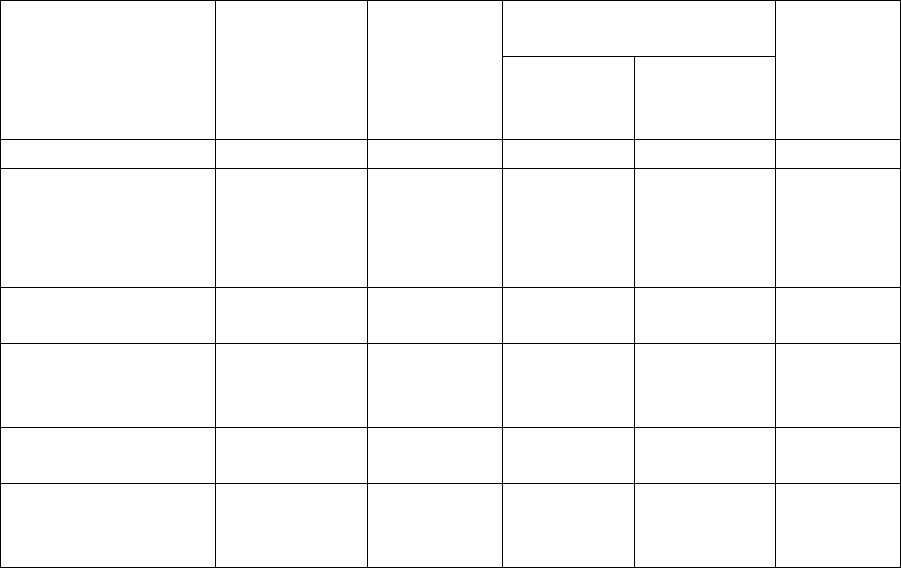

Расчет показателей интенсификации по предприятию за 2 года

Показатели Агрегат 1-й год 2-й год Откло-

нения

в %

1. Выручка от продаж, тыс. руб. N 48500 51313 105,8

2. Трудовые ресурсы:

а) среднесписочная численность работ-

ников, чел.

б) расходы на оплату труда с начисле-

ниями, тыс. руб.

R

U

250

7500

253

7650

101,2

102

3. Материальные расходы, тыс. руб. M 30200 31710 105

4. Основные средства:

а) величина ОПФ, тыс. руб.

б) амортизация, тыс. руб.

F

A

45600

4100

48564

4264

106,5

104

5. Оборотные активы, тыс. руб. E 10000 10250 102,5

6. а) производительность труда

б) продукция на 1 руб. оплаты труда

1 : 2а

1 : 2б

194

6,466

202,818

6,708

104,545

103,743

7. Материалоотдача, руб./руб. 1 : 3 1,606 1,618 100,747

8. а) фондоотдача, руб./руб.

б) амортизациоотдача, руб./руб.

1 : 4а

1 : 4б

1,064

11,829

1,057

12,034

99,3

101,7

9.Оборачиваемость оборотных средств,

кол-во оборотов

1 : 5

4,85

5,006

103,2

47

Сводный анализ показателей интенсификации

Виды ресурсов Динамика

качества

показателей,

коэф-нт

Прирост

ресурса на

1% при-

роста про-

дукции

Доля влияния на 100%

прироста продукции

Относи-

тельная

экономия

ресурсов

экстенсив-

ности

интенсив-

ности

1 2 3 4 5 6

1. а) промышлен-

но- производст-

венный персонал

б) оплата труда

1,045

1,037

0,207

0,345

+20,7

+34,5

+79,3

+65,5

-347,73

-285

2. Материальные

затраты

1,007 0,862 +86,2 +13,8 -241,6

3. а) величина

ОПФ

б) амортизация

0,993

1,017

1,121

0,689

+112,1

+68,9

-12,1

+31,1

319,2

-73,8

4. Оборотные

средства

1,032 0,431 +43,1 +56,9

-330

Комплексная

оценка интенси-

фикации

1,012

0,776

77,6

22,4

-358,53

48

Н.Б.КЛИШЕВИЧ, И.С.ФЕРОВА

ЭКОНОМИЧЕСКИЙ АНАЛИЗ

Учебно-методический комплекс

Модуль 2

«Анализ финансовой отчетности»

Красноярск, 2007

49

Лекционный курс

ТЕМА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ,

ОРГАНИЗАЦИОННЫЕ И ИНФОРМАЦИОННЫЕ АСПЕКТЫ

ФИНАНСОВОГО АНАЛИЗА

1.1. Бухгалтерская и финансовая отчетность как информационная

база анализа

Информационной базой финансового анализа является бухгалтерская и

финансовая отчетность.

Бухгалтерская отчетность представляет собой систему показателей, от-

ражающих имущественное и финансовое положение организации на отчет-

ную дату, а также финансовые результаты ее деятельности за отчетный пери-

од.

Принципы и порядок составления и представления бухгалтерской отчет-

ности регулируются Федеральным законом и Положением по бухгалтерско-

му учету. Действующие в настоящее время формы бухгалтерской

отчетности

утверждены приказом Минфина РФ от 22 июля 2003г. № 67-н.

Составляющие бухгалтерской отчетности

(за исключением бюджет-

ных

): бухгалтерский баланс, отчет о прибылях и убытках, приложений к ним,

пояснительной записки и аудиторского заключения. Между формами бухгал-

терской отчетности существует взаимосвязь.

Каждая из форм отчетности имеет свои аналитические возможности.

Баланс (ф.1) - наиболее информативная форма для анализа и оценки

финансового положения организации по состоянию на отчетную дату: Ба-

ланс

позволяет оценить кредитоспособность предприятия как заемщика.

Отчет о прибылях и убытках (ф.2) содержит сведения о текущих фи-

нансовых результатах деятельности предприятия за отчетный период: вели-

чину балансовой прибыли или убытка, слагаемые этого показателя, сумму

налога на прибыль и т.д.

Приложения к бухгалтерскому балансу и отчету о прибылях и убыт-

ках

раскрывают сведения, относящиеся к учетной политике организации, и

обеспечивают пользователей дополнительными данными, которые нецелесо-

образно включать в основные формы отчетности, но которые необходимы

пользователям отчетности для реальной оценки финансового положения ор-

ганизации, финансовых результатов ее деятельности и изменений в ее фи-

нансовом положении. Приложения раскрывают информацию в виде отдель-

ных отчетных

форм и пояснительной записки.

Отчет об изменениях капитала (ф.3) позволяет проанализировать: на-

личие и движение собственного капитала организации, резервов предстоя-