Хелд Д. и др. Глобальные трансформации. Политика, экономика, культура

Подождите немного. Документ загружается.

и немного меньше половины мирового внутреннего валового продукта. С тех пор эта доля

увеличилась до половины населения и двух третей ВВП (Sachs and Warner, 1995)- Предполагают,

что этот рост продолжится со вступлением Китая в ВТО — при условии, конечно, что сохранится

и тенденция к либерализации торговли.

После краха Совета Экономической Взаимопомощи большинство восточноевропейских стран

сделало свою торговлю более свободной, их тарифы стали теперь немного выше, чем в странах

ОЭСР. Несмотря на отмену региональных торговых соглашений между бывшими странами СЭВ,

основные его участники все же сумели расширить экспорт в европейские страны, достигнув при

этом доли внешней торговли в валовом национальном продукте свыше 50%, что является

сопоставимым, и даже выше, чем средний уровень для развитых или развивающихся стран с

подобным уровнем дохода.

К 7о-м гг. XX в. свободный торговый порядок был установлен во всех странах ОЭСР, а с 8о-х гг.

он был распространен на развивающиеся страны и страны, прежде закрытые для торговли. В итоге

образовалась мировая система торговли. В настоящее время уровни защитных барьеров снизились

по сравнению с предыдущими периодами, а либерализация торговли продолжается. Ниже мы

исследуем рост экстенсивности и интенсивности мировой торговой системы более подробно.

3.4.2 ЭКСТЕНСИВНОСТЬ ТОРГОВЛИ И ПОЯВЛЕНИЕ МИРОВЫХ РЫНКОВ

Появление мировой свободной торговли способствовало формированию открытых мировых

рынков. Чтобы такие рынки появились, необходима торговая сеть между странами и регионами. В

послевоенный период торговля стала гораздо более обширной, чем прежде, поскольку развилась

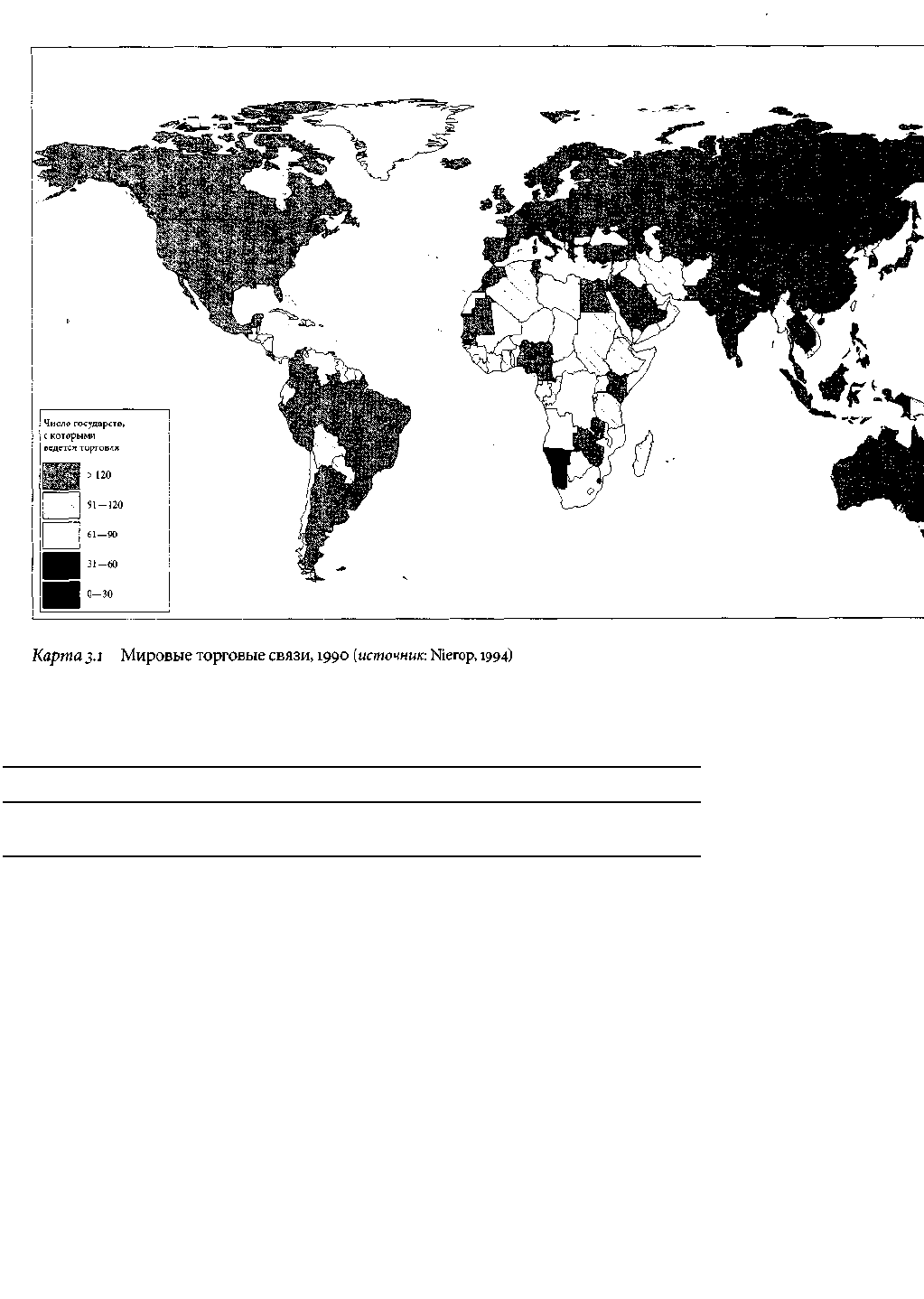

всемирная сеть торговых отношений между странами и регионами. Т. Нироп обращает внимание

на то, что к 1990 г. большинство стран торговало между собой (Nierop, 1994.

c

h. 3; см. также карту

3,1). Более точно торговые отношения между странами показывает таблица 3-3 на которой

представлен процент реальных торговых связей от максимально возможных (когда все страны

торгуют со всеми). Для сравнения приведены оценки для 54 территорий с использованием данных

за период между войнами. Данные показывают, что послевоенное повышение интенсивности

торговых отношений движется к возможному максимуму. Хотя данные из непостоянной выборки

не позволяют выявить тенденцию, тем не менее последняя цифра характерна для широты

международной торговли и показывает, что географический размах торговых отношений в

настоящее время шире, чем в период между войнами. С 8о-х гг. XX в. в торговле возросло участие

развивающихся стран.

197

Таблица 3-3 Интенсивность торговых связей, 1928 — 1990 (процент от максимально

возможных торговых связей в каждый период)

1928 1938 1950 1960 1970 1980 1990

Постоянная выборка — — 64,4 74,4 83,8 89,6 95,3

Непостоянная выборка 55,4 53,5 64,4 62,2 55,5 56,2 66,2

Постоянная выборка измеряет плотность торговых связей для 68 стран в течение данного периода;

непостоянная выборка измеряет плотность связей стран, для которых имеются данные по торговле

за тот же период. Источники: данные за 1928 — 1938 гг. из League of Nations, 1942

г

-! данные за

1950 — 199° гг. — из Nierop, 1994, Р- 41

Обширные торговые сети все еще сконцентрированы в пределах некоторых географических

областей: в Европе, Америке, тихоокеанском регионе и в трех торговых блоках, включающих

большинство промышленно развитых стран. Большинство скептиков интерпретировало этот факт

как свидетельство того, что торговля становится регионализованной, а не глобализованной.

Регионализация, в противоположность глобализации, подразумевает, что торговые потоки

группируются между похожими, географически смежными странами и что рынки в пределах

региона частично изолированы от остального мира. Такая ситуация в большей степени характерна

для регионального таможенного союза, члены которого ведут общую торговую политику в

отношении остальной части мира, чем для регионального соглашения о свободной торговле, когда

подписавшие его стороны просто соглашаются уменьшить барьеры друг против друга (открытый

регионализм). ЕС — единственный функционирующий таможенный союз в мире. Он не принял

протекционистскую позицию по отношению к остальной части мира (кроме сельскохозяйственной

продукции). Торговля со странами, не входящими в ЕС, возросла в пропорции к валовому внут-

реннему продукту ЕС в период с 1973 по *985 гг. (Jacquemin and Sapir, 1988; Neven and Roller,

1991). NAFTA — зона свободной торговли между США, Канадой и Мексикой. Она не увеличила

защитных барьеров против остальной части мира, как АРЕС или АСЕАН (Petri, 1993)- Со всей

очевидностью можно сказать, что регионализация торговли дополняет торговлю

межрегиональную и развивается параллельно с ней.

К. Андерсон и Норхейм исследовали рост внутрирегиональной и межрегиональной торговли для

главных экономических регионов с зо-х гг. XX в. (Anderson and Norheim, i993

a

; *99зЬ). Их

результаты не обнаруживают никакой существенной тенденции к обособлению регионов: между

ними активно возрастал уровень торговли, также как и в самих регионах. В то время как

интенсивность внутрирегиональной торговли повысилась в послевоенный период (показатели для

Европы XIX в. не обнаруживают никакого внутрирегионального уклона), в период между 1979 и

1990 гг. было лишь небольшое повышение внутрирегиональной интенсивности в пределах ЕС и

заметное ее снижение в Азии и Америке. Интересно то, что интенсивность внутрирегиональной

торговли в Западной Европе ниже, чем в Америке или Азии, так что институциализация

региональных рынков не вела к замкнутости регионов. Это подтверждено другим свидетельством:

индексами склонности к межрегиональной торговле. Индексы пока-

198

зывают повышающуюся тенденцию к межрегиональной торговле в Америке и Азии и

неустойчивую тенденцию в Европе за послевоенный период. Эти показатели, также как и другие,

не подтверждают тезис о разделении на регионы (ср.: Lloyd, 1992).

Современные региональные торговые соглашения были разработаны, чтобы освободить торговлю,

а не строить протекционистские крепости. Они исходят из признания, с одной стороны,

потенциальных выгод от более свободной торговли, а с другой — относительной легкости

достижения соглашений на региональном уровне, в отличие от глобального. Похоже, что

открытый регионализм не ведет к образованию меркантилистских торговых блоков, небольшие и

развивающиеся страны противятся ему из опасений, что останутся за пределами соглашений о

льготах и преимуществах (Perroni and Whalley, 1994)- Как это ни парадоксально, переговоры по

региональным торговым соглашениям — гарантия того, что региональные торговые блоки

созданы не будут. Угроза регионализма, таким образом, оказалась сильно преувеличена.

3.4.3 РАСТУЩАЯ ИНТЕНСИВНОСТЬ ПОСЛЕВОЕННОЙ ТОРГОВЛИ

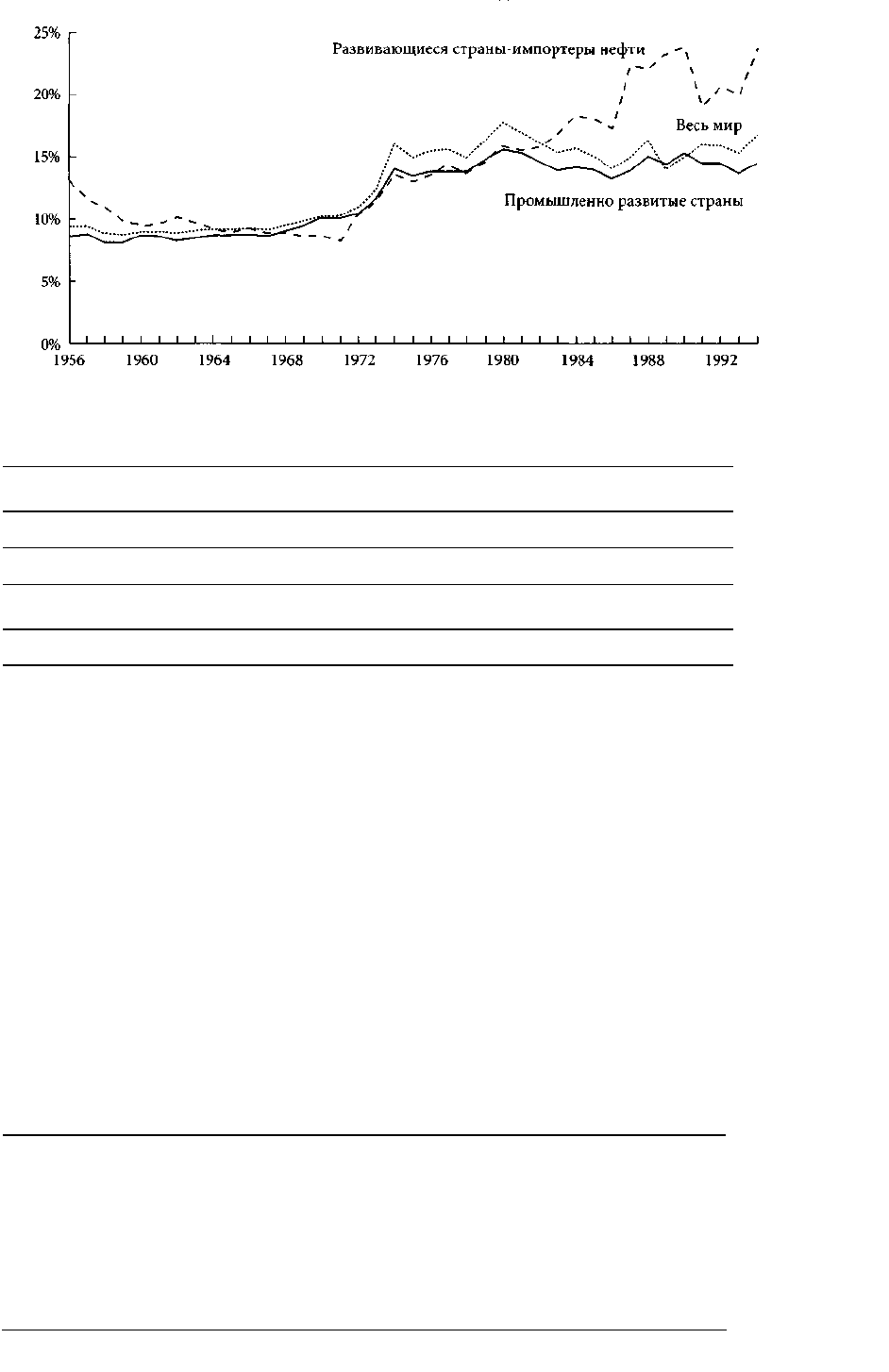

В послевоенный период уровень торговли возрастал быстрее, чем мировой доход. Мировые

показатели, при всей их грубости, способны поведать одну простую историю. В 5о-е гг. XX в.

мировой экспорт составлял около 7% всемирного производства, но, как показывает диаграмма 3,З.

он постепенно увеличивался в бо-е гг. и резко возрос в 7о-е гг., а сегодня, по некоторым

подсчетам, достигает 19% (Krugman, 1995)- Данные для стран ОЭСР были очень похожи, как это и

ожидалось в связи с их доминирующим положением в мировой экономике. Для развивающихся

стран, импортирующих нефть, отношение объемов торговли к валовому внутреннему продукту

падало до 7О-х гг. XX в., отражая протекционистскую политику, но в течение 7°-х и 9О-х гг. —

повысилось в результате снижения протекционизма и сворачивания политики, ориентированной

на экспорт. Для этих стран экспорт эквивалентен приблизительно 2О% валового внутреннего

продукта. Большая часть этого увеличения приходится на азиатские страны (торговый рост

которых был прерван после кризисов 1997—1998 гг.), хотя уровень торговли повышается и в

других развивающихся странах.

Эти цифры могут показаться не намного выше, чем показатели периода классического золотого

стандарта, что дает возможность скептикам утверждать, будто послевоенный рост торговли был

не намного больше, чем в период между войнами (например: Hirst and Thompson, 19960, ch. 2).

Однако отношение объема торговли к величине внутреннего валового продукта и частного

валового внутреннего продукта для основных стран ОЭСР демонстрируют намного большую

интенсивность торговли, чем в эпоху золотого стандарта. Кроме того, сравнение показателей за

эти два периода может ввести в заблуждение: текущие ценовые данные занижают рост

соотношения между объемом торговли и величиной внутреннего валового продукта, тогда как

цены проданных товаров имеют тенденцию повышаться медленнее, чем для непродаваемых

товаров, т. к. первые встречаются с большей конкуренцией и обладают большим потенциалом для

технического прогресса (Gregorio et al., 1994)- Ценовые данные также имеют значительную

погрешность. В то же время показатели, приведенные в таблице з-4> относящие-

199

Диаграмма з-З Объем мирового экспорта в процентах к ВВП, 1956—1994 (источники: IMF, 1988; IMF,

International Financial Statistics, разные годы)

Таблица 3-4 Процентное соотношение объема торговли и величины ВВП в развитых странах (в

постоянных ценах)

1913 1950

1973

1985

Доля экспорта в ВВП 11,2 8,3 18,0 23,1

1880—1900 1901—1913 1948—

1958

1959—1972 1973—1987

Доля импорта в ВВП 12,4 13,3 10,1 15,4 21,7

Источники: Maddison, 1991, Р- 3

2

7; McKeown, 199

1

. Р- !5^

ся к важнейшим странам ОЭСР, свидетельствуют о том, что отношение торговли к объему ВВП

(измеренное в постоянных ценах) было с начала 7о-х гг. выше, чем когда-либо ранее. Это касается

и развивающихся стран, где отношение объема торговли к величине внутреннего валового

продукта, по крайней мере с 7о-х гг., также выше, чем в эпоху классического золотого стандарта.

Конечно, эти цифры относятся только к торговле товарами. Данные относительно мировой

торговли услугами стали доступными лишь с 1980 г. и имели значительные погрешности. Но

торговля услугами увеличилась более чем в два раза (i,3 трлн. долларов в год) и теперь составляет

более 2О% всей мировой торговли (подсчитано по: WTO, 1995)- Исходя из этого, оценку доли

мирового экспорта в мировом объеме производства следует поднять приблизительно до 21,8% (ес-

ли при исчислении величины мирового дохода исходить из рыночного обменного курса на 1996 г.)

или снизить до 18,6% (если исчислять его на основе паритетов покупательной способности валют,

скорректированных так, чтобы можно было учесть различия в ценовых уровнях между странами)

(IMF, i997b). Данные относительно услуг недооценивают торговлю финансовыми услугами и,

косвен-

200

Таблица 3-5 Снижение показателей затрат на транспорт и связь, 1920—1990 (в долларах США по курсу

1990 г.).

Морской грузовой Трансатлантическая

транспорт

а

Воздушный транспорт

b

телефонная связь

с

1920 95

___ ___

1930 60 0,68 244,65

1940 63 0,46 188,51

1950 34 0,30 53,20

1960 27 0,24 45,86

1970 27 0,16 31,58

1980 24 0,10 4,80

1990 29 0,11 3,32

• средняя стоимость перевозки и погрузки-разгрузки короткой тонны (= 907,8 кг) импортируемых

и экспортируемых грузов

ъ

средняя цена одной человеко-мили полета

с

стоимость трехминутного разговора между Нью-Йорком и Лондоном Источние: Hufbauer, 1991

но, мировую торговлю услугами вообще (Moshirian, 1994)- Услуги продаются на мировых рынках

в меньших объемах, чем товары, и потому отношение объемов торговли к величине внутреннего

валового продукта для услуг ниже, чем для экономики в целом. Но доля продаваемых услуг

повысилась, и это существенно изменило характер мировой торговли. Страны ОЭСР и

развивающиеся страны торгуют существенной частью производимых ими услуг, по крайней мере,

с середины 7о-х гг. (Hoekman and Karsenty, 1992). Действительно, некоторые развивающиеся

страны имеют сильное сравнительное преимущество в области трудоемких услуг и экспортируют

приблизительно одну треть этих услуг.

Из всего этого следует, что в послевоенной торговле произошли качественные изменения,

поскольку национальные рынки становятся все более и более связанными друг с другом, а

торговля превращается в неотъемлемую часть национального экономического процветания. Как

уже отмечалось, национальные барьеры для торговли были резко уменьшены. Транспортные

расходы также упали, сокращая затраты на торговлю: как показывает таблица з-5> большая часть

транспортных расходов послевоенного периода значительно понизилась в результате тех-

нического прогресса и появления дешевого топлива. В этом отношении уменьшение затрат на

коммуникации и информационная революция сыграли главную роль для улучшения торговли

услугами. Поскольку тарифы и транспортные расходы уменьшились, они стали незначительными

компонентами цен проданных товаров. При таких обстоятельствах мировые рынки развиваются до

тех пор, пока традиционные барьеры не ограничивают иностранную конкуренцию на на-

циональных рынках. Снижение тарифов и транспортных расходов начиная со Второй мировой

войны способствовало появлению мировых рынков для более широкого ассортимента товаров (и

некоторых услуг), чем в эпоху классического золотого стандарта.

В настоящее время не только выросла доля внутренней продукции, идущей на рынки, но все

большая доля внутренней продукции, произведенной в частном секторе, становится

потенциальным предметом мировой торговли и, соответс-

201

твенно, подвержена международной конкуренции. Сельскохозяйственные товары в странах

ОЭСР пока составляют предмет международной торговли, однако они защищены барьерами,

и доля этого сектора в экономике все больше сокращается. Продукция перерабатывающей

промышленности повсеместно является предметом торговли, несмотря на то, что рынок для

них меняется с изменением транспортных расходов и различиями в национальной политике. В

целом крупные и мелкие компании разных стран все более и более проникают на внутренние

рынки других стран, что является показателем роста мировой конкуренции и развития

системы мировых рыночных отношений.

Кроме того, торговля тесно переплетается с внутренней экономической деятельностью.

Существует взаимосвязь не только между большим количеством товаров и услуг, которые

покупаются, но также между производством товаров, пользующихся спросом, и

нерентабельным производством. Эти связи становятся более глубокими и более тесными:

нерентабельное производство часто требует вкладов, а нерентабельная продукция часто

продается рентабельному сектору. Эта взаимосвязь между рентабельными и нерентабельными

секторами усиливает влияние мирового рынка на народное хозяйство.

3.4.4 СМЕНА МОДЕЛЕЙ СТРАТИФИКАЦИИ ТОРГОВЛИ

Хотя подавляющее большинство стран включено в современную мировую систему торговли,

разное положение и неравенство между регионами иллюстрирует стратификацию мировой

торговли. В послевоенной торговле доминировали развитые государства. В 5o-e гг. XX в. на

их долю приходилось 64% мирового экспорта, в 1970—1975 гг. 75%, а в 1996 г. — 70%. С 5О-

х до 8о-х гг. любое снижение или колебание их доли в мировой торговле (приблизительно

70%) влияло на изменение доли нефтедобывающих развивающихся стран. Доля других

развивающихся стран в мировой торговле уменьшалась с 5о-х до 7o-x гг. под влиянием

протекционистской политики и медленного роста спроса на их экспорт. Хотя некоторые

развивающиеся страны увеличили свои доли в мировой торговле в бо-х и 70-х гг., только

начиная с середины 8о-х гг. развивающиеся страны, импортирующие нефть, расширили свою

долю в мировой торговле относительно экспортеров нефти из развитых стран. Кроме того,

большая часть этого роста связана с экономическим ростом стран Восточной Азии.

Хотя эти цифры относятся к торговле товарами, они схожи с показателями торговли услугами.

В то время как развивающиеся страны имели сравнительное преимущество в продаже

трудоемких услуг, учитывая их низкие уровни заработной платы, страны ОЭСР разделили

мировой экспорт услуг подобно торговле товарами. В 1997 г. доля этих стран составляла

70,1% экспорта услуг и 66,8% мирового импорта услуг — почти столько же, как и десять лет

тому назад, что говорит о том, что большая часть торговли услугами, как и товарами,

происходила между промышленно развитыми странами (WTO, 1995; Daniels, 1993. Р- 82).

Как показывает таблица 3-6, в течение большей части послевоенного периода мировая

торговля была сконцентрирована в странах с развитой экономикой. Только в 90-е гг. нефтяная

торговля между развитыми и развивающимися странами увеличилась в пропорциях мирового

масштаба; произошло и некоторое повышение уровня торговли между развивающимися

странами, что отчасти объ-

2О2

Таблица 3-6 Направление мировых экспортных потоков, 1965—1995 (в процентах к совокупным мировым

объемам)

Между развитыми Между

Между развитыми и развивающимися развивающимися

странами странами странами

1965 59,0 32,5 3,8

1970 62,1 30,6 3,3

1975 46,6 38,4 7,2

1980 44,8 39,0 9,0

1985 50,8 35,3 9,0

1990 55,3 33,4 9,6

1995 47,0 37,7 14,1

В сумме эти показатели не дают 100% из-за погрешностей статистических данных и по той причине, что не

учтена торговля со странами СЭВ и теми странами, которые не подходят ни под одну из трех рубрик. Источник:

IMF, Direction of Trade Statistics Yearbook, разные годы

ясняется заключенными между ними новыми торговыми соглашениями, а также изменением

структуры потоков мировой торговли. Если до Второй мировой войны большая часть мировой

торговли приходилась на сырье и продовольствие, то в послевоенной торговле преобладают

промышленные товары и увеличивающаяся сфера услуг (примерно с 8о-х гг.). Но, как уже

отмечалось, развитые государства перестали быть просто экспортерами сырья и продовольствия,

теперь они в большей степени стали заниматься торговлей промышленными товарами и услугами.

Новое международное разделение труда развивается как важная составляющая стратификации

мировой торговли.

За исключением торговли топливом, сырьевая торговля стала уменьшаться. После войны

непрерывно возрастает доля промышленных товаров. В середине бо-х гг. торговля ими составляла

большую часть мирового торгового потока, а на сегодня она составляет около трети всей

торговли

5

. До недавнего времени в мировой торговле преобладали страны ОЭСР, но постепенно

стала увеличиваться и доля не добывающих нефти развивающихся стран (в значительной степени

за счет экспорта готовых изделий). Напротив, развивающиеся страны, которые спе-

циализировались на производстве сырья и продовольствия, столкнулись с тем, что их рынки

растут крайне медленно, а то и сокращаются. Рост доли развивающихся стран в мировом экспорте

товаров промышленного производства (исключая Китай) более подробно показан в таблице 3-7-

Без Китая их доля экспорта промышленных товаров составляет около 2О%, тогда как в 1980 г. она

составляла лишь 10%, а еще десятилетием раньше — вдвое меньше (WTO, 1996). Этот рост в

огромной степени определяется экономическим развитием стран Восточной Азии. Доля

Латинской Америки в мировом экспорте оставалась постоянной в течение 9о-х гг., в то время как

доли Африки и Ближнего Востока упали. Подобные тенденции могут быть замечены и в экспорте

услуг развивающихся стран. По сравнению с экспортерами промышленных товаров лишь

несколько стран-

5. UNCTAD, Handbook of International Trade and Development Statistics, разные годы.

2ОЗ

Таблица 3.7 Доля развивающихся стран в мировом экспорте промышленных товаров,

1963—1995

1963 6 1973

7 1980 10 1985

13 1990 15,5 1995

20

Источник: GATT/WTO, International Trade Yearbook, разные годы

экспортеров сырья и продовольствия увеличили свою долю экспорта на мировом рынке.

Экспортеры промышленных товаров из Восточной Азии достигли быстрого экономического роста

и теперь занимают лидирующее положение среди самых богатых индустриальных стран.

Структура экспорта стран Восточной Азии заметно отличается от структуры экспорта других

развивающихся стран (Noland, 1997)- Страны Восточной Азии имеют относительно высокие

уровни инвестиций (внутренних и иностранных). Экспорт на мировом рынке для этих стран

является самым важным условием для поддержания доходов страны и соответственно

привлечения инвестиций, таким образом поддерживается экономический рост страны, особенно

после кризиса 1997—1998 гг.

Торговля играла ключевую роль в процессе становления развивающихся стран, порождая

существенные различия в их экономическом положении, так что с экономической точки зрения их

больше нельзя рассматривать как гомогенный блок, все страны которого имеют сходные внешние

условия. Экономика группы новых индустриальных стран, особенно в Восточной Азии, быстро

росла в течение 8о-х гг. и до середины 9о-х гг. XX в., экспортируя промышленные товары

главным образом в страны ОЭСР. По мере того, как наиболее успешные из новых индустриальных

стран отказывались от производств, основанных на низкой стоимости рабочей силы, более бедные

страны расширяли экспорт таких изделий. Некоторые из них добились с тех пор больших успехов

на мировом рынке. Для других индустриальный рост замедлился, так как им пришлось

столкнуться с конкуренцией на мировых рынках, а страны с низким доходом, особенно в Африке,

которые не сумели развить экспорт промышленных товаров, остались экспортерами сырья. Хотя

условия для экспорта этих товаров в послевоенный период колебались, в целом этим странам

приходилось действовать на вялых, застойных рынках. В 8о-е гг. спрос на сырье резко упал, а с

ним упали и цены. Эти падения оказали огромное отрицательное воздействие на экспортеров

сырья.

Конкуренция в мировой экономике привела к существенным различиям в уровнях доходов.

Группе наиболее успешных новых индустриальных стран удалось достичь уровня доходов на

душу населения, приближающегося к доходу некоторых наиболее бедных из промышленно

развитых стран, но многие беднейшие страны столкнулись с ухудшением условий торговли. В

этом отношении новое международное разделение труда усиливает поляризацию экономического

благосостояния в глобальной экономике и порождает новые типы стратификации.

204

Таблица 3-8 Показатели внутриотраслевой торговли для стран ОЭСР, 1964—1990

1964 1970 1980 1990

Канада 37 52,1 51,5 60,0

США 48 44,4 46,5 71,8

Япония 23 21,4 17,1 32,4

Германия 44 55,8 56,6 72,2 Франция

64 67,3 70,1 77,2 Италия 49

48,7 54,8 57,4

Великобритания 46 53,2 74,4 84,6 Швеция

— 52,3 58,2 64,2

Источник: OECD, 1987, р. 273; 199ба, р. зо

Таблица 3-9 Импорт готовых промышленных изделий, 1899—1985 (в процентах)

1899 1913 1950 1959 1963 1971 1985

Великобритания 16 17 4 6 7 12 29

Франция 12 13 7 6 12 17 27

Германия 16 10 4 7 10 16 26

Италия 11 14 8 8 13 12 20

США 3 3 2 3 3 9 24

Япония 30 34 3 4 6 4 6

Швеция 8 14 12 17 17 37 46

Канада 20 23 16 20 18 37 45

Источник: OECD, 1987, р. 271

Как уже отмечалось, развитые государства все еще доминируют в мировой торговле. Но даже

здесь можно обнаружить существенный сдвиг. Если раньше страны с резко различающимися

структурами промышленности продавали одни группы товаров, а покупали совсем другие, то

теперь развитые страны во все большей степени продают товары тех же групп, что и покупают.

Эта «внутриотраслевая» торговля заставляет внутреннего производителя напрямую конкурировать

с иностранными производителями аналогичных товаров. Это укрепляет динамику глобальной

конкуренции и вносит вклад в развитие глобальных рынков. «Внутриотраслевая» торговля между

промышленно развитыми странами формирует экономику большинства развитых стран и является

наиболее динамичным элементом в послевоенный период (см. таблицу 3.8). Однако для разви-

вающихся стран такая торговля составляет лишь незначительную долю их торговых потоков, хотя

в некоторых из развивающихся стран на ее долю приходится около трети всей торговли готовыми

изделиями (Stone and Lee, 1995)-

«Внутриотраслевая» международная торговля позволяет многое понять в особенностях нового

международного разделения труда. Кроме того, она помогает объяснить относительный рост

современной торговли и повышение уровня торговли между развитыми государствами (Helpman

and Krugman, 1985, ch. 8). Торговля в пределах одной отрасли промышленности подразумевает

дифференцирова-

2О5

ние изделий и экономических показателей в производстве, так как фирмы стремятся к захвату

большего рынка, позволяющего им наращивать производство и снижать издержки на единицу

продукции. Кроме того, с повышением доходов непропорционально растет спрос на

дифференцированные товары, и этот спрос частично удовлетворяется за счет импортных

товаров (Hunter and Markusen, 1988).

Выросли масштабы торговли не только готовыми изделиями, но и полуфабрикатами и

отдельными компонентами. Снижение торговых затрат имело важное значение для

производственного процесса. Производственный процесс можно разбить на элементы и

распределить его по всему миру. Этот процесс П. Кругман назвал «цепочкой начисления

стоимости» (Krugman, 1995)> другие называют его «мировой цепочкой создания товара»

(Gereffi and Korzeniewicz, 1994)- Появление возможности делить таким образом цепочку

начисления стоимости увеличивает долю мировой торговли по отношению к внутреннему

производству. Технологические изменения, всемирная организация производственного

процесса и низкие издержки торговли делают возможной специализацию на отдельных

сегментах производственного процесса. Как видно из таблицы з-9> в странах «большой

семерки» и Швеции стабильно возрастает доля товаров, импортируемых для использования в

производственном процессе, так что внутреннее промышленное производство этих стран все

сильнее зависит от международной торговли

6

. Особенно поражает недавний переход США от

фактически абсолютной самодостаточности к почти такой же зависимости от импорта, что и у

других промышлен-но развитых стран.

Производственный процесс предполагает ныне экстенсивные и интенсивные торговые связи

(см. гл. s). От четверти до трети всей торговли теперь приходится на торговлю между

фирмами (UNCTAD, 1995)- «Нарезание» цепочки начисления стоимости повышает также

уровень торговли между индустриальными и развивающимися странами, способствуя

переходу к новому международному разделению труда (Castells, 1996; Hoogvelt, 1997. ch. 3).

Если в прошлом производственные процессы в передовых отраслях промышленности

концентрировались в основном в развитых странах, то теперь компании размещают

отдельные звенья производственной цепочки в странах с более низкой заработной платой или

передают субконтракт на определенные работы местным компаниям в Азии и Латинской

Америке, что способствует повышению уровня торговли между развитыми и раз-

вивающимися странами. Таким образом, многие внутренние производственные процессы, где

бы они ни осуществлялись, все в большей мере превращаются в звенья мировых

производственных цепочек.

Доля торговли по отношению к местному производству росла в течение послевоенного

периода не только в связи с уменьшением тарифных барьеров и транспортных затрат (Rose,

i99i)> но также из-за изменяющейся структуры глобального производства. Расширение

производства в индустриальных странах было основано на возрастающей взаимозависимости

национальных экономик, в зна-

6. Кроме того, возрастают и трудности в связи с приведенными выше показателями соотношения объемов

торговли и ВВП, поскольку они не учитывают добавленную стоимость при продаже товаров. «Нарезанная

ломтиками цепочка начисления стоимости» увеличивает количество продаж товара в самом процессе его

производства. Каждая продажа товара увеличивает скорее объем торговли, увеличивая ее соотношение к ВВП,

чем долю добавленной стоимости продаваемого товара.

2Об

читальной степени благодаря «внутриотраслевой» международной торговле, под воздействием

которой сложились мировые рынки как для многих готовых изделий, так и для их компонентов.

Рост уровня торговли между развитыми и развивающимися странами в 8о-х гг. XX в. также

отражает изменения в характере производства. Развивается новое международное разделение

труда с новыми моделями глобальной стратификации. Этот процесс, однако, неотделим от либера-

лизации торговли, явившейся отчасти результатом институциализации системы торговли.

3.4.5 ИНФРАСТРУКТУРА И ИНСТИТУЦИАЛИЗАЦИЯ МИРОВОЙ ТОРГОВЛИ

Улучшение транспорта и системы коммуникаций обеспечило инфраструктуру для глобальной

системы торговли, в то время как институциализация свободной торговли увеличила

интенсивность торговой деятельности.

Торговый режим ГАТТ был жизненно важен для послевоенного роста торговли, хотя у него было

громадное множество институциональных слабостей. Это не была формальная международная

организация, кроме того, она не имела достаточно сильного влияния (Jackson, 1989) хотя и

обладала определенными формальными полномочиями. Все возникавшие споры регулировались

путем переговоров, но она оказалась практически бессильной перед лицом нетарифных барьеров,

установленных странами ОЭСР, особенно против сельскохозяйственных товаров и текстильных

изделий. Со своей стороны, многие развивающиеся страны чересчур широко толковали нормы об

исключительной защите, содержавшиеся в соглашениях ГАТТ. В этих условиях можно

восхищаться успехом системы ГАТТ, которая с целью развития и поддержания режима свободной

торговли (по крайней мере, для промышленных товаров) провела семь раундов переговоров.

Можно сделать вывод, что ее структуры сыграли важную роль в формировании послевоенного

порядка торговли, но приверженность принципам свободной торговли необходимо было

перенести на политический уровень.

С понижением тарифов до минимального уровня и изменением природы торговли структуры

ГАТТ стало недостаточно — отсюда и создание Всемирной Торговой Организации (Hoekman and

Kostecki, 1995)- Поскольку формальные барьеры, препятствующие торговле, были устранены,

возник интерес к различиям во внутренних нормах и законах, регулирующих конкуренцию в

различных странах. Так как внутренние законодательные и административные нормы могут созда-

вать преимущество для фирм одной страны перед другими, то это можно рассматривать как

потенциальные барьеры, препятствующие торговле. Если на более ранних стадиях меры по

либерализации состояли лишь в тех или иных шагах по устранению внешних торговых барьеров,

то интенсификация торговли в сочетании с интернационализацией производства потребовала куда

более глубокой гармонизации внутренних законов и административных норм, регулирующих

структуры бизнеса. Развитие мировых рынков подразумевает наличие общих правил,

управляющих этими рынками. Неолибералы считают, что такие рынки появились сами собой

благодаря дерегулированию. Но в реальности сложность современной торговли требует хорошо

разработанных законов и правил, без чего глобальные рыночные отношения не могут

поддерживаться. Это хорошо проиллюстрировано на примере обширных юридических структур,

созданных для

207

региональных рынков, таких как Единый Европейский Рынок или NAFTA. Поскольку ВТО и

страны ОЭСР ищут больше возможностей для либерализации торговли, то центр их деятельности

переместился в сферу гармонизации внутренних законов и норм, регулирующих конкуренцию и

бизнес, поскольку эти нормы рассматриваются как последние оставшиеся барьеры,

препятствующие глобальной свободной торговле (Trebilcock, 1996; Jonquieres, 1998).

3.5 ИСТОРИЧЕСКИЕ ФОРМЫ ГЛОБАЛИЗАЦИИ ТОРГОВЛИ: ПРЕОБРАЗОВАНИЕ ГЛОБАЛЬНОЙ

ТОРГОВЛИ

В настоящее время в мире существует тенденция перехода торговли на более высокий уровень,

чем когда-либо прежде, включая и период классического золотого стандарта. Послевоенный рост

торговли и либерализация международных торговых отношений являются беспрецедентными.

Сегодня мировая система торговли охватывает интенсивной сетью торговых отношений

фактически все страны, развивая глобальные рынки для многих товаров и услуг. Этот переход к

глобальным рынкам был облегчен в связи с существованием мировых транспортных и ком-

муникационных инфраструктур, содействовавших глобальной торговой либерализации при

помощи институциализации мировой системы торговли и интернационализации производства (см.

гл. 5). Национальные рынки все более и более переплетаются друг с другом, поскольку

внутриотраслевая международная торговля включена в глобальную конкурентную борьбу,

которая выходит за национальные границы. Здесь индивидуальные фирмы сталкиваются с

потенциальными глобальными рынками.

Напротив, в эпоху классического золотого стандарта рынки промышленных товаров были куда

более ограничены (см. текстовую таблицу з-i). Стратификация глобальной системы торговли

также отражает эти изменения по мере того, как складывается новое международное разделение

труда, которое связано с развитием глобальных рынков. Разговоры о «Севере» и «Юге» искажают

современные модели стратификации в том, что касается торговли. В то время как иерархия в объ-

емах торговли сохраняется, географическое деление на «Север» и «Юг» уступило место более

сложной структуре торговых отношений. Несмотря на историческую концентрацию торговли

среди государств ОЭСР, в современном мире структуры глобальной торговой системы

изменились, так что Север и Юг в этом контексте все более становятся пустыми категориями (см.:

Castells, 1996; Hoogvelt, 1997)- Состав потоков в глобальной системе торговли также меняется,

поскольку торговля услугами становится более значительной (Strange, 1996; WTO, 1997)- Таким

образом, в системе мировой торговли проходят существенные преобразования.

3.6 НАЦИОНАЛЬНАЯ ВОВЛЕЧЕННОСТЬ В ГЛОБАЛЬНУЮ СИСТЕМУ ТОРГОВЛИ

На примере шести развитых капиталистических стран можно увидеть вышеупомянутые тенденции

к большей широте, интенсивности и воздействию торговой деятельности. Тенденцию к большему

количеству открытых рынков в послевоенный период можно проследить по таблице 3-10. Тарифы

в этих странах были уменьшены до минимальных размеров, и если бы не Англия, то они были бы

ниже, чем в эпоху классического золотого стандарта.

Текстовая таблица 3,1 Исторические формы глобализации торговли

Период до промыш-

ленной революции

Эпоха классического

золотого стандарта

Период между

мировыми войнами

Период Бреттон-

Вудского соглашения

Нынешний

Экстенсивность Средняя: долговре-

менные связи между

Азией, Европой и

Африкой распростра-

няются сначала на

Северную и Южную

Америку, а затем на

Австралию

Высокая: к началу

XIX в. большая часть

территорий участвует

в международной тор-

говле

Большое число стран

участвует в междуна-

родной торговле, но

разрывает установлен-

ные раньше связи и

вступает в более тес-

ные торговые блоки

Коммунистические

страны в большинстве

своем не участвуют в

мировой торговле, в

которой принимают

участие почти все ос-

тальные страны мира

Почти все

с

принимаю

т

торговле и

связаны д

р

членами В

Т

я

вляются 1

Интенсивность Вообще низкая, но в

некоторых промыш-

ленных странах до-

вольно значительная

Средняя: в некоторых

странах очень вы-

сокая, но в большинс-

тве — низкая

Сначала ниже, чем пе-

ред Первой мировой

войной, а в зо-е гг. XX

в. резко упала еще ни-

же

Сначала низкая, но

потом возросшая до

уровня, сравнимого с

эпохой классического

золотого стандарта

Высокая:

у

сительно

В

цедентны;

говли во в

н

ВВП боль

ш

да-либо пр

Скорость Низкая Средняя Низкая Низкая Высокая: с

ные измен

е

ласти техн

о

мировая к

о