Хавин Д.В., Овчинников П.А. Практикум по оценке собственности

Подождите немного. Документ загружается.

11

эксплуатацию

ный уро-

вень

ный уро-

вень

ный уро-

вень

ный уро-

вень

ный уро-

вень

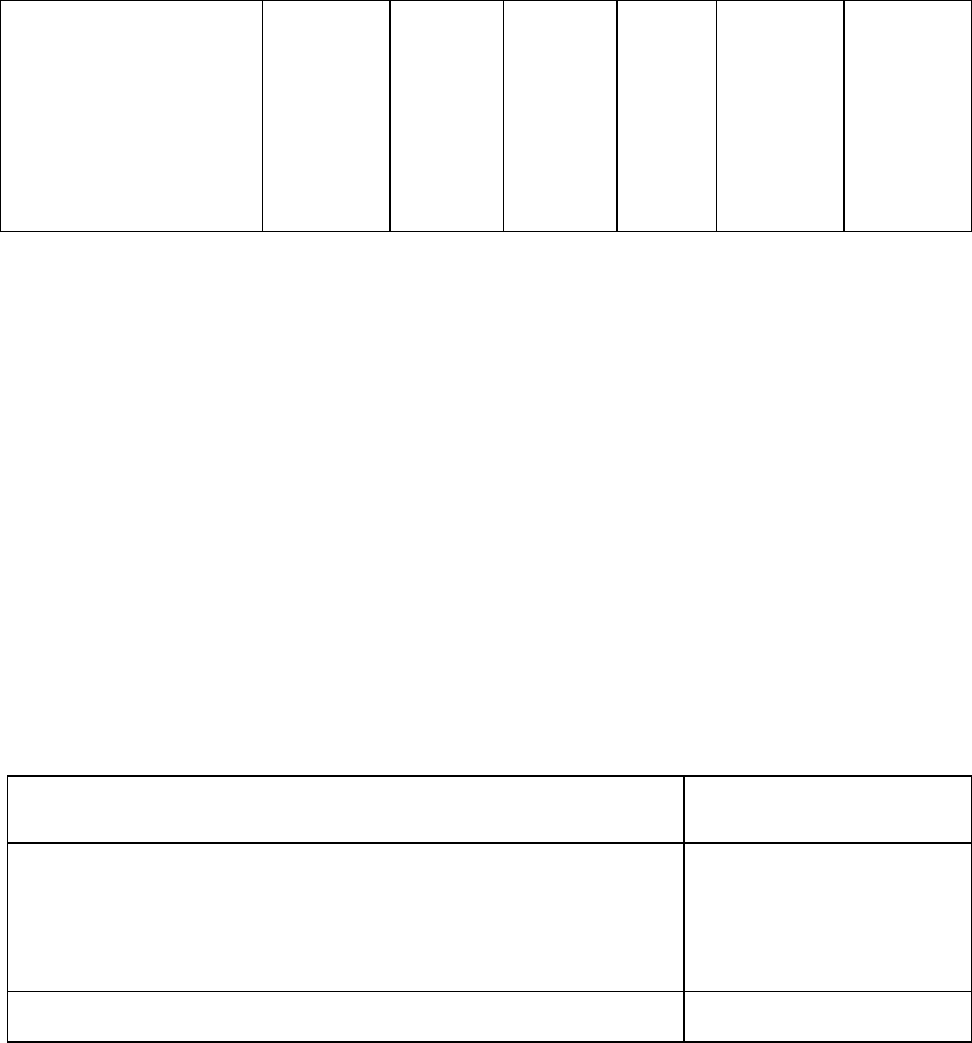

Размер арендной

площади

3000 3760 3100 3150 2600 3420

Цена за 1 м

2

арендной площади,

руб.

77,12 67,74 76,00 80,77 73,10

Все здания проданы при рыночном финансировании в одно и то же время

при рыночных условиях продажи. Все продажи передают право владения на

основе аренды. Следовательно, корректировок по данным элементам не требу-

ется. В качестве единицы сравнения принимаем цену продажи 1 м

2

арендной

площади (см. табл. 4).

Рассмотрим 1-й объект сравнения и определим корректировки, которые

необходимо применить к цене за 1 м

2

арендной площади 1-го объекта –

77,12 руб.

Т а б л и ц а 5

Требуемые корректировки к цене за 1 м

2

арендной площади

1-го объекта сравнения

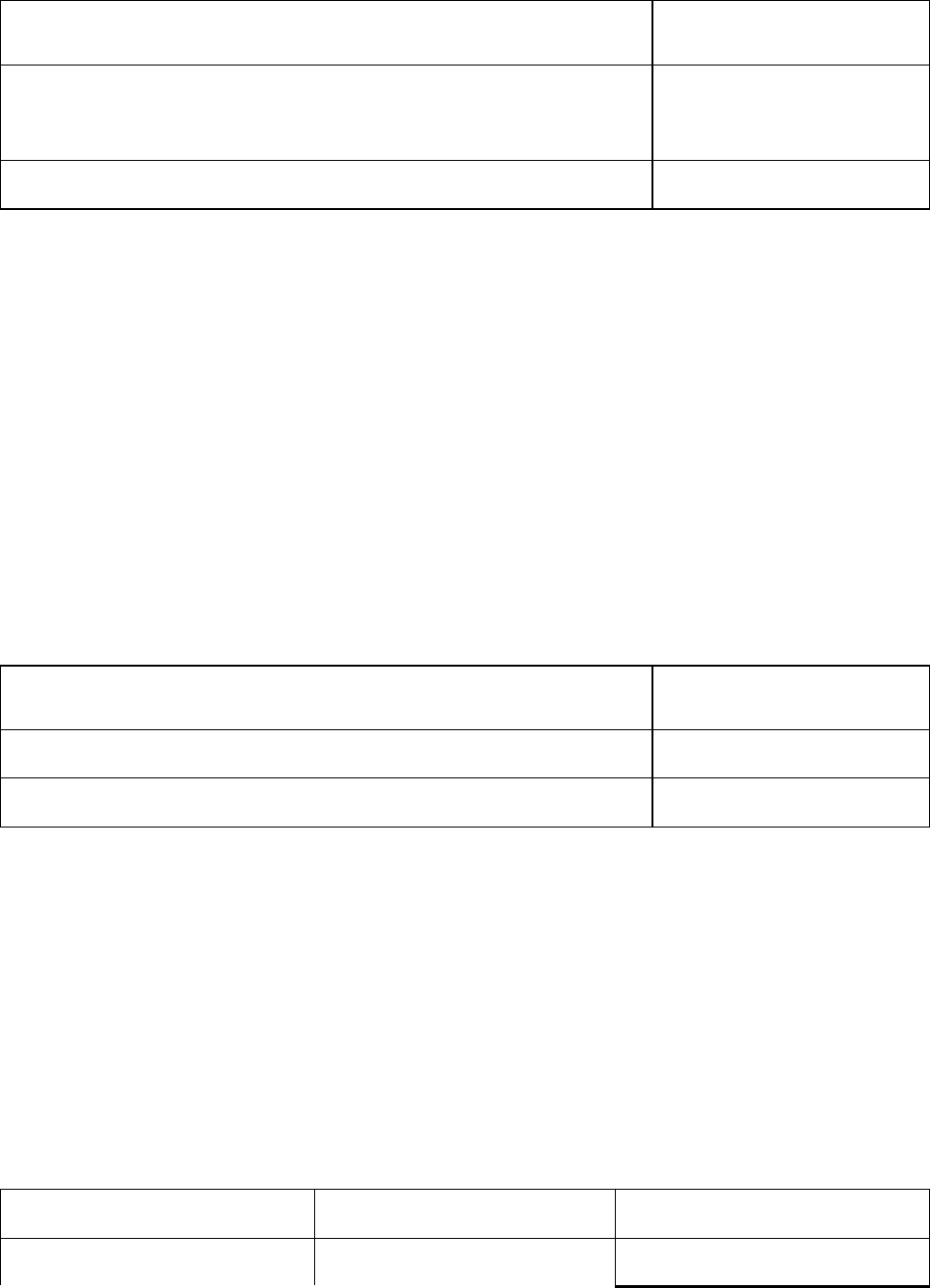

Позиции сравнения

Требуемая

корректировка

Отношение арендной площади к общей вниз

Коэффициент использования вверх

Местоположение вниз

Общая корректировка »

Корректировки на местоположение и на производительность значительно

перекрывают небольшую корректировку на коэффициент использования. Сле-

довательно, единица стоимости объекта оценки должна быть меньше, чем

77,12 руб.

Рассмотрим 2-й объект сравнения определим корректировки, которые не-

обходимо применить к цене за 1 м

2

арендной площади 2-го объекта –

67,74 руб.

Т а б л и ц а 6

12

Требуемые корректировки к цене за 1 м

2

арендной площади

2-го объекта сравнения

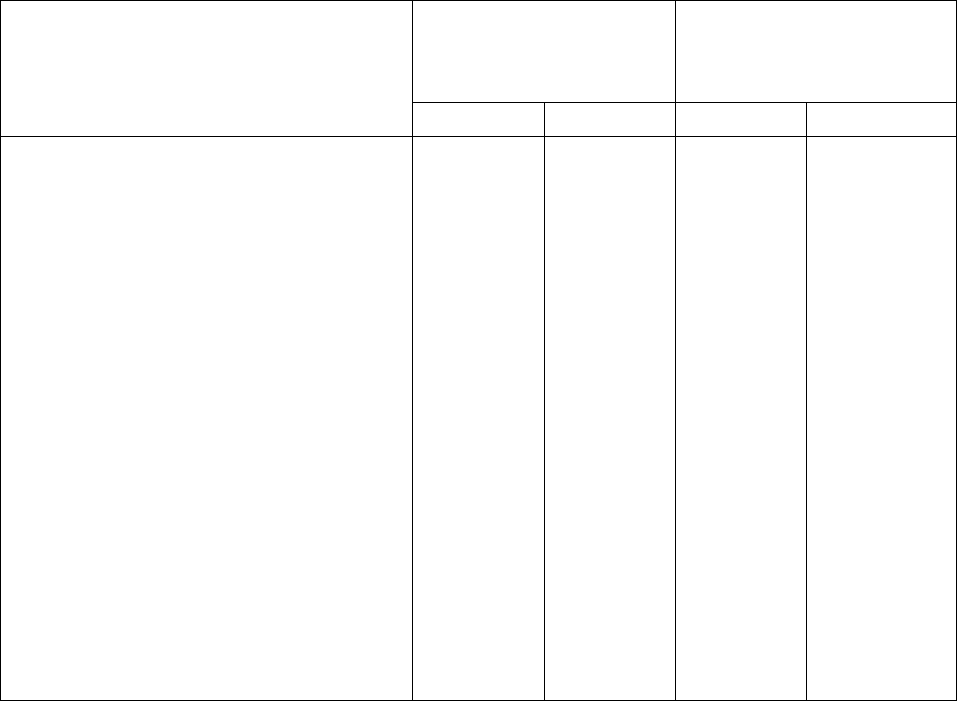

Позиции сравнения

Требуемая

корректировка

Отношение арендной площади к общей вниз

Коэффициент использования вверх

Средняя рента за 1 м

2

арендной площади »

Местоположение »

Общая корректировка »

Из табл. 6 следует, что единица стоимости объекта оценки должна быть

больше, чем 67,74 руб.

Рассмотрим 3-й объект сравнения и определим корректировки, которые

необходимо применить к цене за 1 м

2

арендной площади 3-го объекта –

76,00 руб.

Т а б л и ц а 7

Требуемые корректировки к цене за 1 м

2

арендной площади

3-го объекта сравнения

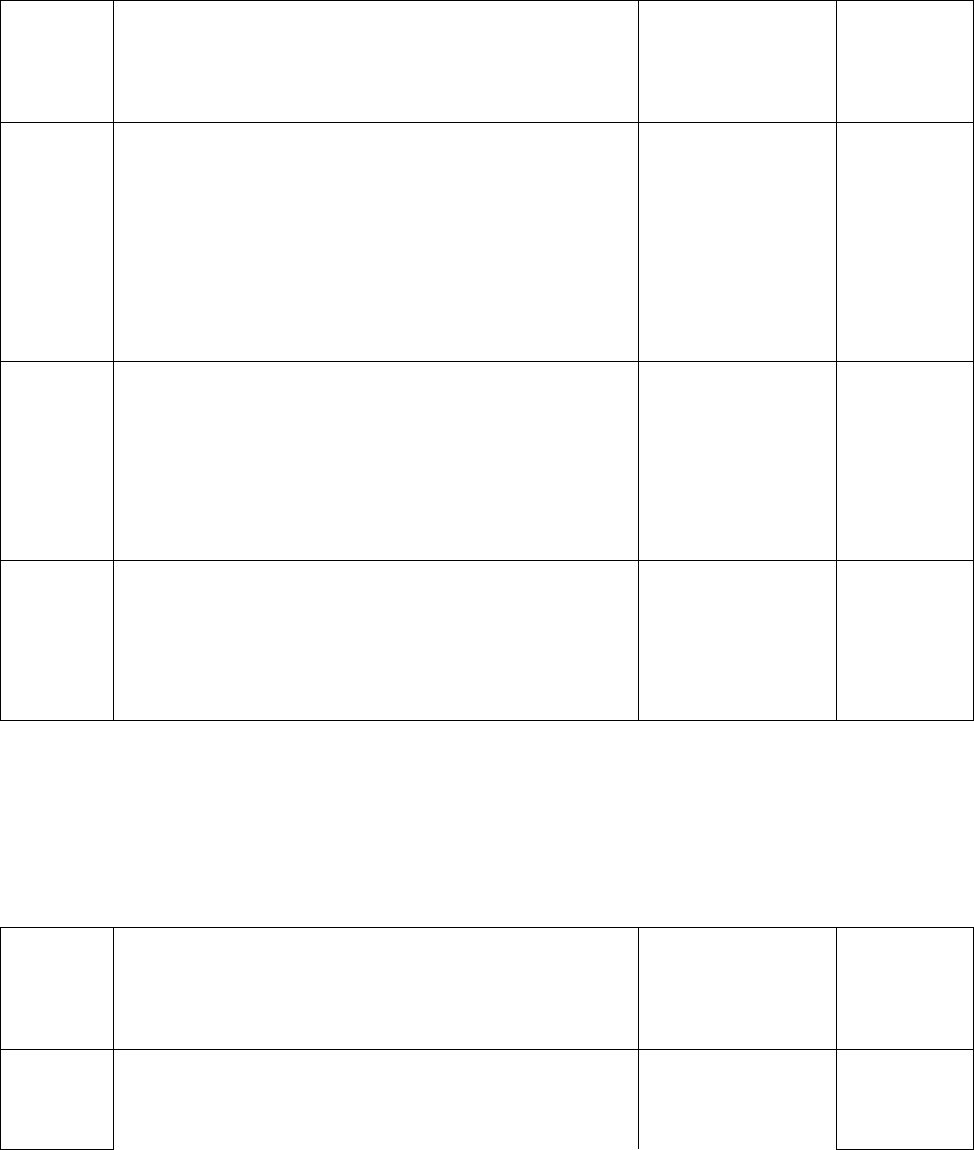

Позиции сравнения

Требуемая

корректировка

Отношение арендной площади к общей вниз

Местоположение не требуется

Затраты на эксплуатацию вверх

Общая корректировка вниз

Так как более высокая производительность здания дает больший вклад,

чем незначительно повышенные расходы, общая корректировка получается от-

рицательной и цена объекта оценки должна быть меньше 76,00 руб.

Рассмотрим 4-й объект сравнения и определим корректировки, которые

необходимо применить к цене за 1 м

2

арендной площади 4-го объекта –

80,77 руб.

Т а б л и ц а 8

13

Требуемые корректировки к цене за 1 м

2

арендной площади

4-го объекта сравнения

Позиции сравнения

Требуемая

корректировка

Коэффициент использования вниз

Местоположение »

Общая корректировка »

Все корректировки указывают на необходимость снижения показателей,

следовательно, единица стоимости объекта оценки должна быть меньше, чем

80,77 руб.

Рассмотрим 5-й объект сравнения и определим корректировки, которые

необходимо применить к цене за 1 м

2

арендной площади 5-го объекта –

73,10 руб.

Т а б л и ц а 9

Требуемые корректировки к цене за 1 м

2

арендной площади

5-го объекта сравнения

Позиции сравнения Требуемая

корректировка

Местоположение вверх

Общая корректировка »

Из табл. 6 следует, что единица стоимости объекта оценки должна быть

больше, чем 73,10 руб.

Для определения рыночной стоимости объекта оценки данные относи-

тельного сравнительного анализа распределяются в соответствии с величинами

корректировок цен продаж объектов сравнения (см. табл. 10).

Т а б л и ц а 10

Анализ полученных данных

Номер объекта

Корректировка

Цена продажи, руб.

4-й вниз 80,77

14

1-й » 77,12

3-й » 76,00

5-й вверх 73,10

2-й » 67,74

Примечание. В табл. 10 порядок заполнения номеров объектов может

быть не последовательным, так как объекты следует распределять по ценам

продажи. Если после этого, корректировка меняется от «вниз» к «вверх» более

одного раза, то одну из нелогичных корректировок не учитывают, как не отра-

жающую рыночные тенденции. В учебном примере это делается по

усмотре-

нию студента.

Из данного распределения следует, что рыночная стоимость объекта

оценки находится в диапазоне от 73,10 руб. до 76,00 руб. за 1 м

2

арендной пло-

щади. Так как для 5-го объекта было выполнено меньшее число корректировок,

то ему можно придать больший вес. Следовательно, рыночная стоимость 1 м

2

арендной площади объекта оценки можно принять равной 74,00 руб. То-

гда стоимость сдачи в аренду всего здания составит:

74,00 х 3000 = 222 000 руб.

3. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ КВАРТИРЫ

Определить стоимость двухкомнатной квартиры общей площадью 40 м

2

,

расположенной на четвертом этаже пятиэтажного кирпичного дома, построен-

ного по типовому проекту. В доме отсутствуют лифт и мусоропровод, санузел в

квартире совмещенный, комнаты смежные, высота помещений 2,7 м, площадь

кухни 5,8 м

2

. Физический износ здания составляет 20 процентов. Удаленность

от центра составляет менее 1 км. Коэффициент, учитывающий экологическое

состояние, равен 1,0.

Порядок определения рыночной стоимости квартиры следующий:

1. Восстановительная стоимость одного квадратного метра жилого пяти-

этажного кирпичного дома, построенного по типовому проекту, в уровне цен

1984 г. составляет 248,75 руб. (панельного здания – 188,11 руб., кирпичного

15

здания, построенного по индивидуальному проекту – 314,92 руб.).

2. Восстановительная стоимость одного квадратного метра жилого пяти-

этажного кирпичного дома, построенного по типовому проекту, в текущем

уровне цен (октябрь 2000 г.) определяется по формуле:

С

в

= С

в1984

х И, (2)

где С

в

–

восстановительная стоимость одного квадратного метра здания в те-

кущем уровне цен;

С

в1984

–

восстановительная стоимость одного квадратного метра здания в

базисном уровне цен (уровень 1984 г.);

И – индекс удорожания стоимости строительства в текущем уровне цен

по отношению к базисному уровню. На январь 2001 г. И =22,44.

С

в

= 248,75 х 22,44 = 5581,95 руб.

3. Остаточная стоимость одного квадратного метра общей жилой площа-

ди определяется по формуле:

С

о

= С

в

х (1 - И

ф

н

/ 100), (3)

где С

о

– остаточная стоимость одного квадратного метра общей жилой площа-

ди;

И

ф

н

– физический износ здания, в процентах.

С

о

= 5581,95 х (1 – 20/100) = 4465,56 руб.

4. По приложению В определяем величины коэффициентов, влияющих на

потребительские качества квартиры:

К

вп

– коэффициент, учитывающий высоту помещения, при высоте поме-

щения 2,7 м К

вп

= 1,012;

К

пк

– коэффициент, учитывающий площадь кухни, при площади кухни

5,8 м

2

К

пк

= 0,9;

К

ос

– коэффициент, учитывающий обустроенность санузлов, при совме-

щенном санузле К

ос

= 0,97;

К

эт

– коэффициент, учитывающий этажность, при условии расположения

квартиры на четвертом этаже пятиэтажного дома К

эт

= 1,0;

К

нл

– коэффициент, учитывающий наличие лифта, при отсутствии лифта

16

К

нл

= 0,994;

К

нм

– коэффициент, учитывающий наличие мусоропровода, при отсутст-

вии мусоропровода К

нм

= 0,972;

К

ск

– коэффициент, учитывающий наличие смежных комнат, для двух-

комнатной квартиры со смежными комнатами К

ск

= 0,936;

К

рц

– коэффициент, учитывающий местоположение жилого дома, при

удаленности дома от центра на расстояние менее 1 км К

рц

= 1,0;

К

эс

– коэффициент, учитывающий экологическое состояние согласно за-

данию К

эс

= 1,0.

5. Коэффициент потребительских качеств квартиры определяется по фор-

муле:

К

п

= (0,534 х К

вп

+ 1,428 х К

пк

+ 0,794 х К

ос

+ 0,741 х К

эт

+ 0,397 х К

нм

+

+ 0,473 х К

нл

+ 1,259 х К

ск

+ 0,733 х К

рц

+ 1,275 х К

эс

) / 7,634. (4)

К

п

= (0,534 х 1,012

+ 1,428 х 0,9 + 0,794 х 0,97 + 0,741 х 1,00 + 0,397 х 0,994 +

+ 0,473 х 0,972 + 1,259 х 0,936 + 0,733 х 1,0 + 1,275 х 1,0) / 7,634 = 0,966.

6. Остаточная стоимость одного квадратного метра общей жилой площа-

ди с учетом коэффициентов, учитывающих потребительские качества жилья,

С

км

определяется по формуле:

С

км

= С

о

х К

п

. (5)

С

км

= 4465,56 х 0,966 = 4313,73 руб.

7. Цена продажи жилья с учетом удорожания строительной продукции и

потребительских качеств жилья С

ск

определяется по формуле:

С

ск

= С

км

х S, (6)

где S – общая площадь жилья, м

2

.

С

ск

= 4313,73 х 40 = 172 549,24 руб.

4. ОЦЕНКА СТОИМОСТИ КОМПАНИИ. КОЛИЧЕСТВЕННЫЙ МЕТОД

Оценка стоимости – одно из важнейших направлений работы финансовых

и экономических служб компании. Для оценки потребуются данные бухгалтер-

17

ского и управленческого учета, имеющиеся в любой компании.

Рассмотрим подробнее пример оценки стоимости имущества компании

среднего размера. Принципиальная схема оценки почти всегда остается неиз-

менной: стоимость компании равняется стоимости материальных активов плюс

стоимость ее нематериальных активов:

С

к

= С

ма

+ С

на .

(7)

Определение стоимости компании проводится поэтапно. Обозначим этап

символом Х. Тогда номер этапа будет обозначен индексом при символе этапа.

Обычно требуются следующие этапы:

Х

1

(1-й этап) – составление усредненного счета доходов и расходов на

12 месяцев вперед;

Х

2

(2-й этап) – определение стоимости основных фондов;

Х

3

(3-й этап) – определение размера арендных платежей или стоимо-

сти эксплуатации основных фондов в расчете на 1 год;

Х

4

(4-й этап) – определение дополнительного дохода путем вычита-

ния арендных платежей (Х

3

) из чистой прибыли до налогообложения

(Х

1

);

Х

5

(5-й этап) – определение коэффициента дополнительного дохода;

Х

6

(6-й этап) – определение величины дополнительного дохода путем ум-

ножения дополнительного дохода (Х

4

) на коэффициент (Х

5

);

Х

7

(7-й этап) – определение общей стоимости компании путем сложе-

ния стоимости основных фондов (Х

2

) и величины дополнительного дохо-

да (Х

6

).

Этап 1-й (Х

1

). Составление усредненного счета доходов и расходов. С

финансовой точки зрения подобный счет представляет собой способ определе-

ния доходов компании на 12 месяцев вперед, считая со дня проведения оценки

стоимости компании. В таблице 11 приведен усредненный счет доходов и рас-

ходов гипотетической компании. Процентные соотношения между статьями

выведены на основе многолетней бухгалтерской практики

и отражают опти-

18

мальное соотношение между ними.

Т а б л и ц а 11

Усредненный счет доходов и расходов компании

Величина доходов

и расходов на 2002

год

Величина доходов и

расходов на 12 мес.

вперед

Статьи доходов и расходов

руб. % руб. %

Реализация 650 000 100 700 000 100

Прямые производственные рас-

ходы

197 600 30,4 212 800 30,4

Заработная плата производст-

венного персонала

187 000 28,8 201 600 28,8

Валовая прибыль 265 200 40,8 285 600 40,8

Расходы по реализации 86 750 13,3 92 400 13,2

Административные расходы 52 650 8,1 42 000 6,0

Заработная плата руководите-

лей

40 000 6,2 49 000 7,0

Фонд замены оборудования или

амортизация 11 700 1,8

21 000 3,0

Текущий и капитальный ремонт 5 200 0,8 7 000 1,0

Разное 5 200 0,8 7 000 1,0

Итого накладных расходов 201 500 31,0 218 400 31,2

Чистая прибыль до налогооб-

ложения

63 700 9,8 67 200 9,6

Примечание. На практических занятиях значения по строке «Реализа-

ция» назначаются преподавателем. Значения для остальных показателей сту-

денты рассчитывают самостоятельно по процентным соотношениям, приведен-

ным в табл. 1.

Например, реализацию за 2002 год назначим в размере 650 000 руб. и

примем за 100 %. Доля прямых производственных расходов в реализации

30,4 %, что составляет 197 600 руб.

Этап 2-й (Х

2

). Определение стоимости основных фондов. К основным

фондам обычно относят землю, здания и сооружения, товарные запасы, маши-

ны и оборудование, необходимое для функционирования предприятия. Табл. 2

раскрывает примерную стоимость основных фондов рассматриваемой нами

компании.

19

Этап 3-й (Х

3

). Арендные платежи или стоимость эксплуатации основных

фондов. Сюда входит плата за эксплуатацию основных фондов (см. табл. 12).

Т а б л и ц а 12

Стоимость основных фондов и необходимые финансовые вложения

Вид основных фондов

Стоимость основных фондов,

руб.

Земля 20 000

Здания и сооружения 120 000

Товарные запасы 60 000

Машины и оборудование 60 000

Необходимые финансовые вложения 40 000

Всего 300 000

Величина ставки арендной платы может меняться со временем, однако на

практике принято выражать ставку арендной платы величиной, на 4 % превы-

шающей годовой уровень инфляции. Поскольку мы принимаем уровень ин-

фляции равным 8 % годовых (Х

1

), то ставка арендной платы будет равна 12 %

годовых. Отсюда находим расходы на аренду и эксплуатацию основных фон-

дов:

300 000 х 12 = 36 000 руб.

Этап 4-й (Х

4

). Определение дополнительного дохода. Дополнительный

доход представляет собой сальдо чистой прибыли до налогообложения (Х

1

) и

расходов на аренду (Х

3

). Таким образом, дополнительный доход составляет:

67 200 – 36 000 = 31 200 руб.

Этап 5-й (Х

5

). Вычисление коэффициента дополнительного дохода. Ко-

эффициент дополнительного дохода позволяет варьировать величину дополни-

тельного дохода в зависимости от отрасли промышленности или условий биз-

неса. Коэффициент должен учитывать тенденции и перспективы развития пред-

приятия, его стабильность и риск потенциального покупателя предприятия. Та-

ким образом, изменяется величина, выражающая оценку ряда нематериальных

факторов, определяемых

в западной практике понятием «гудвилл».

Примем число факторов равным шести (6), а степень влияния каждого

фактора – равной от 0 до 6 (0 – 6). Подобный диапазон изменения принимается

20

на основании эмпирически полученных данных о соотношении величины мате-

риальных и нематериальных активов компании. Факторы и их составляющие

объединены в табл. 13.

Т а б л и ц а 13

Степень влияния и значения различных факторов

№

фактора

Факторы

и их составляющие

Степень влия-

ния

составляющей

(0 – 6)

Значение

фактора

(0 – 6)

Отрасль промышленности:

быстро развивающаяся, возможен

быстрый рост предприятия;

6

по развитию опережающая темпы

инфляции;

3

1

находящаяся в упадке 0

3,5

Конкуренция:

незначительная, малая вероятность

появления новых конкурентов;

6

Обычная; 3

2

высокая при нестабильном рынке сбыта 0

3

Риск убытков:

гарантированный высокий доход; 6

возможен стабильный доход; 3

3

доход связан с постоянным риском 0

4

П р о д о л ж е н и е т а б л и ц ы 13

№

фактора

Факторы

и их составляющие

Степень влия-

ния

составляющей

(0 – 6)

Значение

фактора

(0 – 6)

Время создания компании: 4

старая компания, ведет многолетний учет

операций и имеет хорошую репутацию;

6