Гусак Н.Б., Гусак Ю.Д. Контроль податкових органів за діяльністю підприємств

Подождите немного. Документ загружается.

271

Тема 7. Організація і методика податкового контролю інших податків...

2. Плата за використання води зверх ліміту сплачується:

а) в 2кратному розмірі;

б) в 5кратному розмірі;

в) в розмірі 50 % від суми перевищення ліміту;

г) в 3кратному розмірі.

3. Перевірка плати за використання лісових ресурсів

здійснюється на основі:

а) лісорубних талонів;

б) лісорубних квитків та ордерів;

в) лісових ордерів;

г) лісових купонів.

4. У лісорубному квитку не вказується:

а) група лісів;

б) місце знаходження лісосіки;

в) кількість лісорубів;

г) способи рубки.

5. Відповідальність за правильність обчислення суми плати

за лісові ресурси і повноти її сплати до бюджету несуть:

а) лісоруби;

б) міністерство природних ресурсів;

в) лісники;

г) лісгоспи.

6. Розрахунок суми податку з власників транспортних за

собів подається:

а) в день державної реєстрації транспортних засобів;

б) протягом 20 днів після державної реєстрації транспорт

них засобів;

в) в кінці року, в якому придбано транспортний засіб;

г) протягом 10 днів після державної реєстрації транспорт

них засобів.

«Контроль податкових органів за діяльністю підприємств»

272

7. При перевірці правильності розрахунку сум податку з

власників транспортних засобів до уваги не береться:

а) кількість авто;

б) об’єм двигуна;

в) кількість коліс;

г) ставка податку.

8. Збір за забруднення навколишнього природного середо

вища у разі перевищення лімітів стягується у:

а) 5кратному розмірі;

б) 2кратному розмірі;

в) 10кратному розмірі;

г) у розмірі 50 % від обсягів перевищення.

9. При перевірці правильності обчислення плати за землю

до уваги не береться:

а) родючість ґрунтів;

б) площа земельної ділянки;

в) грошова оцінка земель;

г) ставка плати за землю;

10. Сплата плати за землю юридичними особами

здійснюється:

а) щоквартально;

б) щомісячно;

в) до 20 числа місяця, наступного за звітним;

г) до 10 числа місяця, наступного за звітним.

11. Річний розрахунок земельного податку подається:

а) до 1 січня;

б) до 30 січня;

в) до 1 лютого;

г) до 1 березня.

273

ТЕМА 8

ОСОБЛИВОСТІ ПОДАТКОВОГО

КОНТРОЛЮ ПРИ СПРОЩЕНІЙ

СИСТЕМІ ОПОДАТКУВАННЯ

8.1. Контроль за правильністю нарахування і

своєчасністю сплати єдиного податку – суб’єктами

малого підприємництва – юридичними особами

Підприємства, які згідно з чинним законодавством обрали

спосіб оподаткування доходів за єдиним податком, ведуть бух

галтерський облік, керуючись Положенням про спрощену фор

му бухгалтерського обліку суб’єктів малого підприємництва, зат

вердженим наказом Міністерства фінансів України від 30.09.98р.

№196, згідно з яким суб’єкти малого підприємництва – юридичні

особи можуть застосовувати спрощену форму бухгалтерського

обліку, порядок ведення якої встановлено Вказівками про склад

і порядок заповнення облікових регістрів малими підприємства

ми, затвердженими наказом Міністерства фінансів України від

31.05.96р. №112, але з урахуванням деяких уточнень.

Суб’єкти малого підприємництва незалежно від технології та

наявності виробництва продукції (робіт, послуг), його матеріало

місткості та кількості здійснюваних за місяць господарських опе

рацій (обсягу документообороту), можуть вибрати будьякий з

двох варіантів ведення спрощеної форми бухгалтерського обліку:

1) просту форму бухгалтерського обліку;

2) форму бухгалтерського обліку з використанням (веден

ням) регістрів обліку майна малого підприємства.

Проста форма бухгалтерського обліку передбачає обов’язко

ве ведення таких облікових регістрів:

Книги обліку господарських операцій за формою № К1;

Відомості обліку основних засобів, нарахованих аморти

заційних відрахувань (зносу) за формою № В1;

«Контроль податкових органів за діяльністю підприємств»

274

Відомості обліку виробничих запасів, готової продукції та

товарів за формою № В2.

Форма бухгалтерського обліку з використанням (веденням)

регістрів обліку майна малого підприємства передбачає обов’яз

кове ведення таких облікових регістрів:

Відомості обліку основних засобів, нарахованих аморти

заційних відрахувань (зносу) за формою № В1;

Відомості обліку виробничих запасів, готової продукції та

товарів за формою № В2;

Відомості обліку витрат на виробництво за формою № В3;

Відомості обліку грошових коштів і фондів за формою № В4;

Відомості обліку розрахунків та інших операцій за фор

мою № В5;

Відомості обліку реалізації за формою № В6;

Відомості обліку розрахунків з постачальниками за фор

мою № В7;

Відомості обліку заробітної плати за формою № В8 (без

використання граф 18 – 21);

Відомості (шахової) за формою № В9.

Однак малі підприємства мають право застосовувати і зви

чайну журнальноордерну схему обліку відповідно до нового

Плану рахунків. Якщо підприємство до переходу на сплату єди

ного податку застосовувало саме таку форму обліку і йому доц

ільно продовжувати її вести, то суб’єкт малого підприємництва

може не переходити на спрощену форму бухгалтерського обліку.

Інструкцією про застосування Плану рахунків бухгалтерсь

кого обліку активів, капіталу, зобов’язань і господарських опе

рацій підприємств і організацій, затвердженою наказом

Міністерства фінансів України від 30.11.99р. №291, передбаче

но, що суб’єкт малого підприємництва для відображення в бух

галтерському обліку понесених витрат застосовують рахунки

класу 8 «Витрати за елементами». На рахунках класу 8 ведеть

ся облік витрат щодо операційної діяльності (крім рахунка 85

«Інші затрати») за елементами: матеріальні витрати, витрати на

оплату праці, відрахування на соціальні заходи, амортизація

необоротних активів, інші операційні витрати. Що стосується

275

Тема 8. Особливості податкового контролю...

рахунка 85 «Інші затрати», то він застосовується для відобра

ження витрат, пов’язаних з інвестиційною та фінансовою діяль

ністю, і тільки тими підприємствами, які не використовують

рахунки класу 9. По дебету зазначених рахунків відображаєть

ся сума понесених витрат. Суми витрат, понесені у зв’язку з

виконанням робіт і послуг, щомісяця списуються з кредиту

рахунків класу 8 до дебету рахунка 23 «Виробництво». З такою

ж періодичністю (щомісяця) сума, що обліковується на рахун

ку 23, в повному обсязі списується до дебету рахунка 79

«Фінансові результати». Що стосується витрат, пов’язаних з

виробництвом продукції, то передбачено такий порядок їх

відображення. З кредиту рахунків класу 8, на яких такі витра

ти накопичувалися, вони списуються до дебету рахунка 23.

Потім з кредиту рахунка 23 щомісяця і в повному обсязі такі

витрати списуються до дебету рахунка 26 «Готова продукція».

На суму, що дорівнює вартості залишків матеріальних

цінностей, раніше списаних у виробництво, але не підданих

обробленню, використанню тощо (іншими словами, вартість

незавершеного виробництва, визначеного за даними аналітич

ного обліку), має бути скоригована (зменшена) собівартість

реалізованої продукції (робіт, послуг), списану свого часу до

дебету рахунка 79 «Фінансові результати» (методом «червоне

сторно»). Одночасно на вартість не використаних у вироб

ництві матеріальних цінностей має бути зменшено показник

матеріальних витрат. У регістрах бухгалтерського обліку мають

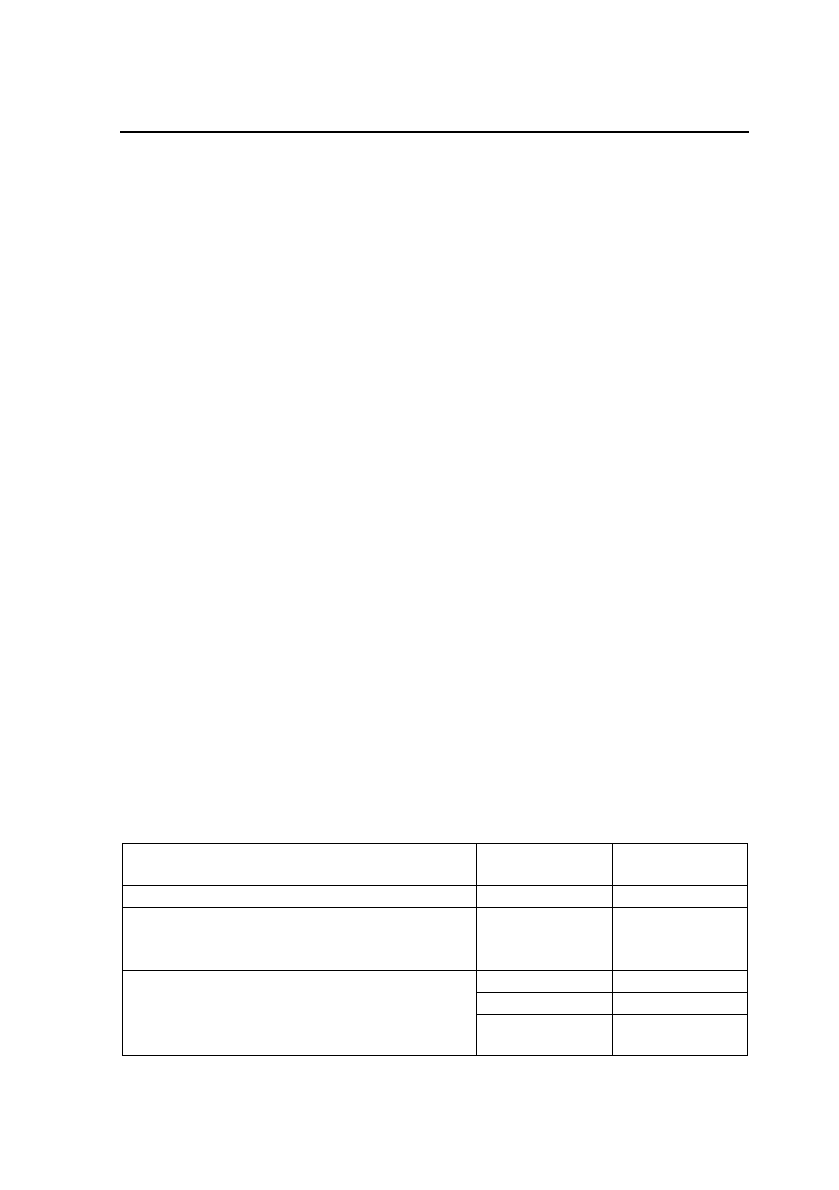

бути зроблені такі записи:

Зміст господарських операцій

Дебет

рахунка

Кредит

рахунка

1 2 3

Відображено коригування собівартості

продукції на вартість невикористаних

ТМЦ (методом «червоне сторно»)

79 26

80 20

23 80

Відображено зменшення матеріальних

витрат на вартість невикористаних ТМЦ з

одночасним коригуванням витрат на

виробництво (методом «червоне сторно»)

26 23

«Контроль податкових органів за діяльністю підприємств»

276

У бухгалтерському обліку нарахування суми єдиного податку

відображається записом Дт 85 – Кт 641/«Єдиний податок» – на

суму податку. Сплата єдиного податку відображається записом

Дт 641/«Єдиний податок» – Кт 311 «Поточні рахунки в на

ціональній валюті» – на суму податку.

Наказом Міністерства фінансів України від 25.02.2000р. №39

затверджено Положення (стандарт) бухгалтерського обліку 25

«Фінансовий звіт суб’єктів малого підприємництва». Цим доку

ментом установлено зміст і форму фінансового звіту суб’єкта

малого підприємництва у складі Балансу (форма № 1м) і Звіту

про фінансові результати (форма № 2м) та порядок заповнен

ня його статей. Фінансову звітність платники єдиного податку

згідно з цим наказом зобов’язані подавати щоквартально.

У Звіті про фінансові результати сума єдиного податку

відображається в додатковому рядку 131.

Юридичні особи, що застосовують спрощену систему оподат

кування, обліку та звітності, розраховують суму єдиного податку

виходячи з виручки від реалізації продукції (товарів, робіт, послуг).

Виручка від реалізації продукції (товарів, робіт, послуг) виз

начається як сума, фактично отримана суб’єктом підприєм

ницької діяльності на розрахунковий рахунок або (і) до каси за

здійснення операцій з продажу продукції (товарів, робіт, по

слуг). При здійсненні операцій з реалізації основних фондів

виручкою вважається різниця між сумою, отриманою від реал

ізації цих фондів, та їх залишковою вартістю.

Платникам єдиного податку – юридичним особам заборо

нено застосовувати інший спосіб розрахунків за відвантажену

продукцію, крім готівкових і безготівкових розрахунків грошо

вими коштами. Однак це не стосується розрахунків з викорис

танням векселів, що погашаються грошовими коштами.

При використанні ставки єдиного податку в розмірі 3% до

суми виручки від реалізації продукції (товарів, робіт, послуг) по

винні включатися суми податку на додану вартість. Це пов’язане

з тим, що виручкою вважається сума, що надійшла на розрахун

ковий рахунок або до каси підприємства, а ця сума містить у собі

й податок на додану вартість. Крім того, законодавством визначе

277

Тема 8. Особливості податкового контролю...

но, 3% суми виручки розраховується тільки без урахування акциз

ного збору, а отже, з урахуванням податку на додану вартість.

З метою обкладення єдиним податком коштів, що надходять

на банківський рахунок «єдиноподатника» – комісіонера від

продажу товарів комітента до бази для нарахування єдиного

податку включаються тільки суми комісійної винагороди. Кош

ти, що надходять на рахунки юридичних осіб від надання експе

диторських, брокерських послуг. не враховуються при визна

ченні виручки, оскільки є транзитними. Суми готельного,

ринкового зборів, що надходять на банківський рахунок, не бе

руть участі при розрахунку виручки для цілей єдиного податку.

Що стосується обкладення єдиним податком позареалізаційних

доходів, то в цьому питанні ДПАУ дотримується тієї думки, що

позареалізаційні доходи підлягають обкладенню єдиним податком.

Кошти, отримані на банківський рахунок або до каси

підприємства як внесок до статутного фонду, не підлягають

обкладенню єдиним податком.

Не обкладаються єдиним податком грошові кошти, отри

мані на зворотній основі, оскільки такі кошти взагалі не є до

ходом підприємства.

Не обкладається єдиним податком продаж іноземної валю

ти при обміні іноземної валюти на гривні в еквіваленті, розра

хованому за встановленим курсом НБУ, так як іноземна валю

та не є для підприємства товаром, або продукцією.

Виручка в іноземній валюті, що підлягає обов’язковому про

дажу, включається до об’єкта обкладення єдиним податком у

момент зарахування суми, отриманої внаслідок її продажу на

міжбанківському валютному ринку, на поточний гривневий

рахунок підприємства.

Підприємства, що перейшли на спрощену систему оподат

кування, обліку та звітності, зобов’язані вести Книгу обліку

доходів і витрат суб’єкта малого підприємництва – юридичної

особи, яка застосовує спрощену систему оподаткування, обліку

та звітності, форма якої, а також порядок її ведення, затверд

жені наказом ДПАУ від 12.10.99р. №554. Книга обліку доходів

і витрат обов’язково повинна бути прошнурована і мати про

«Контроль податкових органів за діяльністю підприємств»

278

нумеровані сторінки. На останній сторінці вказується кількість

сторінок, що є в книзі, напис про це завіряється підписом кер

івника, печатками підприємства та органу державної податко

вої служби, в якому зареєстроване таке підприємство. Якщо

сторінки в Книзі закінчилися, підприємство має зареєструвати

в органі державної податкової служби за своїм місцезнаходжен

ням нову Книгу. При цьому дата першого запису в новій Книзі

повинна припадати на день, наступний за днем останнього за

пису, зробленого в Книзі, зареєстрованій раніше. У Книзі

підприємство у хронологічній послідовності відображає опе

рації, здійснені у звітному (податковому) періоді.

Усі записи в Книзі повинні здійснюватися на дату зараху

вання або списання грошових коштів по банківському рахун

ку або касі платника. Дані про отримані доходи відображають

ся у Книзі з урахуванням податку на додану вартість, але без

урахування акцизного збору.

Книга містить сім граф. Сума доходів, отриманих від вироб

ництва і продажу продукції (товарів, робіт, послуг), відобра

жається у графі 3.

Виручка від реалізації основних фондів відображається у графі

4 Книги. При здійсненні операцій з реалізації основних фондів для

цілей єдиного податку виручкою вважається різниця між сумою,

отриманою від реалізації цих фондів, та їх залишковою вартістю.

У графі 5 «Позареалізаційні доходи і виручка від інших опе

рацій» відображаються суми, фактично отримані суб’єктами

підприємницької діяльності на банківський рахунок і до каси від

інших операцій (від продажу цінних паперів, матеріалів, МШП,

палива, орендна плата, відсотки, грошові кошти, отримані у виг

ляді безповоротної фінансової допомоги, кредиторська заборго

ваність, щодо якої минув термін позовної давності, а також див

іденди, якщо вони не були оподатковані у джерела виплати

згідно із Законом про податок на прибуток). При цьому слід

мати на увазі, що, незважаючи на передбачену необхідність відоб

раження у графі 5 усіх позареалізаційних доходів і виручки від

іншої реалізації, для обчислення єдиного податку застосовують

ся тільки ті дані по цій графі, які відображають виручку від іншої

279

Тема 8. Особливості податкового контролю...

реалізації, тобто дані про виручку від реалізації цінних паперів,

МШП, матеріалів, палива та орендної плати.

Таким чином, об’єктом для обчислення єдиного податку

насправді будуть не дані по графі 6, а сума показників граф 3, 4

і 5 (у частині виручки від іншої реалізації).

У графі 7 «Загальна сума витрат, здійснених у зв’язку з

веденням господарської діяльності» відображається фактична

сума витрат, здійснених з банківського рахунка і з каси

підприємств, у зв’язку з продажем продукції (товарів, робіт,

послуг), проведенням фінансових операцій, а також іншою

діяльністю. Графа 7 Книги має заповнюватися з урахуванням

податку на додану вартість і акцизного збору.

Суб’єкт підприємницької діяльності – юридична особа, який

перейшов на спрощену систему оподаткування, обліку і звітності

має право самостійно обрати одну з таких ставок єдиного податку:

3 відсотків суми виручки від реалізації продукції (товарів,

робіт, послуг) без урахування акцизного збору, але при

цьому сплачувати податок на додану вартість згідно із

Законом України «Про податок на додану вартість» від

03.04.97р. №168/97ВР;

5 відсотків суми виручки від реалізації продукції (товарів,

робіт, послуг), за винятком акцизного збору, у разі включен

ня податку на додану вартість до складу єдиного податку.

Юридичні особи, які перейшли на сплату єдиного податку

за ставкою 5%, не є платниками податку на додану вартість і,

отже, не мають права:

виписувати податкові накладні та вказувати в них суму

податку на додану вартість;

отримувати податковий кредит щодо сум податку, спла

чених при придбанні товарів (робіт, послуг) на митній те

риторії України при їх ввезенні на митну територію Ук

раїни, а також на відшкодування податку, сплаченого

постачальникам у зв’язку з придбанням товарів, вивезе

них за межі митної території України, або робіт (послуг),

призначених для використання і споживання за межами

митної території України. Зазначені суми податку вклю

«Контроль податкових органів за діяльністю підприємств»

280

чаються до вартості товарів (робіт, послуг). Операції з

подальшого продажу товарів (робіт, послуг) як купованих,

так і власного виробництва, здійснюються без нарахуван

ня податку на додану вартість.

Платники єдиного податку, які обрали спосіб оподаткуван

ня за ставкою 3%, є платниками податку на додану вартість і

сплачують цей податок відповідно до вимог Закону України

«Про податок на додану вартість». Отже, на таких платників

поширюються всі норми цього Закону, в тому числі стосовно

ведення податкового обліку, заповнення податкових накладних,

подання податкових декларацій з податку на додану вартість.

Якщо суб’єкт підприємництва не є платником податку на

додану вартість, то він не має права перейти на сплату єдиного

податку за ставкою 3%.

Такий суб’єкт зможе працювати на спрощеній системі,

тільки застосовуючи ставку єдиного податку в розмірі 5%.

Рішення про перехід на спрощену систему оподаткування,

обліку та звітності незалежно від вибору ставки єдиного подат

ку – 3 або 5% – може бути прийняте не більше одного разу за

календарний рік.

Платник єдиного податку не звільняється від сплати таких

податків і зборів, як:

податок на додану вартість (для платників єдиного подат

ку, які обрали ставку 3%); акцизний збір;

мито;

державне мито;

податок з власників транспортних засобів та інших само

хідних машин і механізмів;

збір на розвиток виноградарства, садівництва та хме

лярства;

збір за забруднення навколишнього середовища.

Також відповідно до законодавства платники єдиного по

датку не звільнені від обов’язку сплати ряду місцевих податків

і зборів (за винятком збору за видачу дозволу на розміщення

об’єктів торгівлі та сфери послуг), рентних платежів тощо.