Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

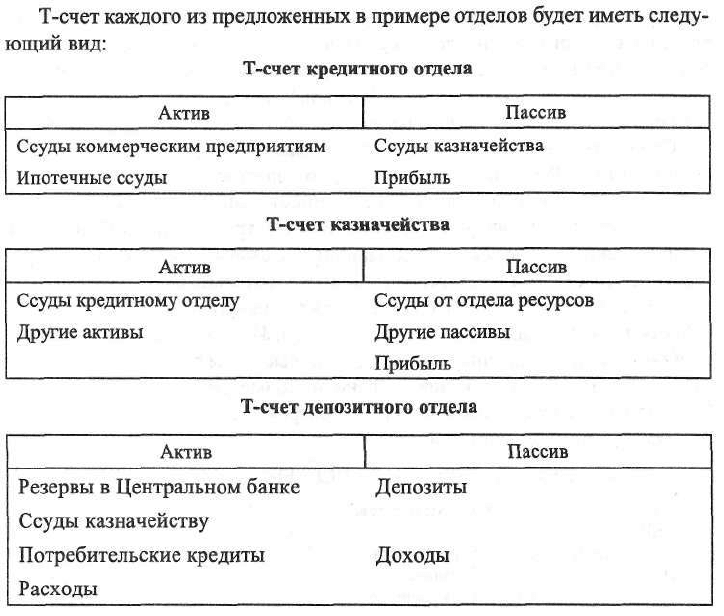

Подобное взаимодействие различных отделов банка позволяет наибо-

лее эффективно строить управление в банке в целом через оценку эффек-

тивности работы каждого из них. Однако такой порядок взаимодействия

стоит банку достаточно дорого в силу ряда обстоятельств. Во-первых, тре-

буется разработка теоретической концепции взаимодействия отделов. Во-

вторых, нужно создать систему бухгалтерского учета в соответствии с при-

нятой концепцией. В-третьих, необходимо содержать дополнительное тех-

ническое обеспечение и персонал, который занимался бы ведением учета и

анализом полученной информации.

Каково же значение системы организации внутрибанковского оборота

для оценки стоимости банка?

Как отмечалось ранее, оценка внутрибанковского оборота заключается

в обоснованном отнесении издержек на депозиты, а также характеризуется

затратами на его организацию. Теория трансфертных цен применительно к

банковскому сектору предполагает, что цена должна быть равна рыночной

ставке процента для ценных бумаг с той же длительностью (на протяжении

313

такого же времени), что и длительность депозитов. Длительность депози-

тов до востребования определить сложно, поэтому при нахождении транс-

фертных цен возникают затруднения, препятствующие оценке стоимости

обязательств банка и определению франшизы, которая является составляю-

щей оценки стоимости банка в целом.

Стоимость банка эксперты часто связывают со стоимостью акционер-

ного капитала. Ранее подчеркивалось, что надзорные органы определяют

надежность банка по показателю достаточности капитала (относительному

показателю) и предъявляют соответствующие требования к абсолютной

величине акционерного капитала. При оценке стоимости банка также опи-

раются на два показателя: абсолютный и относительный.

Абсолютный показатель определяется в основном как поток денежных

средств к владельцам банка или акционерам. Из этой трактовки следует:

собственный капитал банка равен будущим выплатам акционерам, которые

продисконтированы по средневзвешенной стоимости капитала.

Свободный поток наличности к акционерам Т. Коупиленд

1

и его соавто-

ры определили следующим образом:

СПН

=

ЧД +

БНР

+ С - И

=

(ЧД +

БНР)

+

(С

-

И)

=

Д,

где ЧД - прибыль после выплаты налогов:

CUD /

БНР - безналичные расходы;

С - балансовые источники средств;

И - балансовое использование средств;

Д - дивидендные выплаты акционерам.

С помощью данной формулы корректируется чистая прибыль банка,

полученная от совершения операций на запас ликвидности. Разница между

источниками средств и их использованием соответствует понятиям "изли-

шек", или "запас ликвидности". Сумма произведенных преобразований равна

дивидендным выплатам.

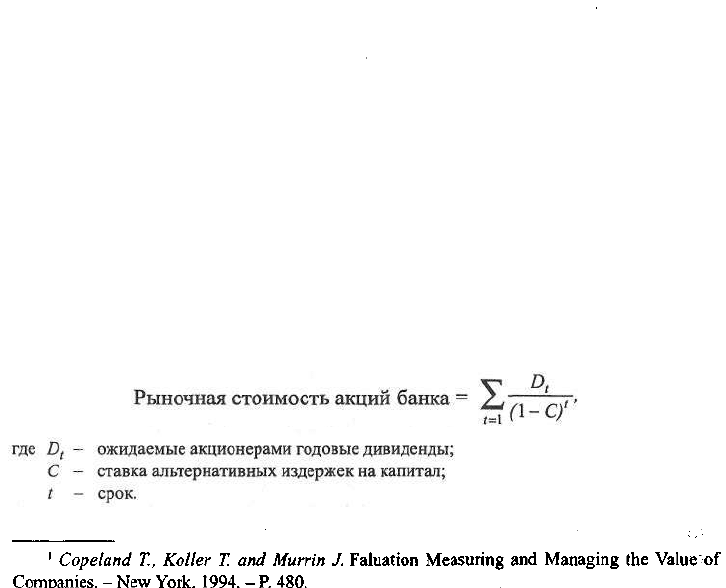

Относительный показатель, характеризующий ценность банка как фирмы-

•

с

Рыночная стоимость акций банка = J^ _' , >

где D

t

- ожидаемые акционерами годовые дивиденды;

;

,

С - ставка альтернативных издержек на капитал;

t - срок.

314

Очевидно, что чем выше курс акций на рынке, тем выше их стоимость,

тем выше стоимость банка. При снижении стоимости акций стоимость бан-

ка уменьшается. Немаловажным в данном утверждении является учет рис-

ка, который принимает на себя банк. В случае повышения риска акционеры

банка, с одной стороны, могут продать свои акции, если они не согласны

принимать риск на себя. С другой стороны, чем выше риск, тем больше

нужен банку капитал, источником прироста которого служит прибыль пос-

ле уплаты налогов. Это означает снижение потока наличности к акционе-

рам в виде дивидендов, что может привести к снижению стоимости акций.

Теоретически относительный показатель - рыночная стоимость акций -

представляет собой синтетический показатель и соответствует понятию "сто-

имость". Однако могут существовать тривиальные причины высокой сто-

имости акций, когда на рынке совершается недостаточно операций с акция-

ми данного банка. Это заставляет аналитиков обращаться к показателям при-

быльности банка, которые заменяют показатели рыночной стоимости

акций. Тем не менее они тоже не лишены недостатков (об этом подробнее в

п. 11.4).

Коммерческие банки относятся к достаточно жестко регулируемой сфе-

ре со стороны надзорных органов, которые в силу закрепленных за ними в

законе функций ответственны за устойчивость и процветание банковской

системы. Оценке и регулированию подвергаются:

• сохранность депозитов;

• кредитоспособность банков;

• стоимость капитала для инвесторов;

• стоимость активов для приобретения;

• безопасность

и стабильность.

Надзорные органы в процессе исполнения своих функций на основе

финансовой отчетности, заключений аудиторов, системы показателей и дру-

гой информации стремятся оценить стабильность и безопасность банковс-

кого сектора. Кредиторы коммерческих банков оценивают надежность бан-

ка-дебитора с позиции его кредитоспособности. При этом чаще всего они

руководствуются финансовой отчетностью, репутацией и информацией из

других независимых источников. Потенциальные покупатели банков обыч-

но опираются на экспертные оценки по выявлению стоимости активов и

капитала для инвесторов. Важными для потенциальных покупателей явля-

ются сохранность и оценка качества депозитной базы банка.

Выбор метода проведения оценки определяется целью анализа. Количе-

ство используемых методов значительно. В то же время существуют фунда-

ментальные показатели оценки, которые традиционны и используются в раз-

личной степени при всех методах.

315

Взаимосвязь между целью оценки и видами стоимости,

используемыми для оценки

Цель оценки Виды стоимости

1. Сохранность депозитов Рыночная и бухгалтерская стоимость

2. Кредитоспособность банка Бухгалтерская стоимость

3. Стоимость капитала для инвесторов Рыночная и бухгалтерская стоимость

4. Стоимость активов для приобретения Рыночная и бухгалтерская стоимость

5. Безопасность и стабильность Бухгалтерская стоимость или

рыночная стоимость

6. Возможная ликвидация Ликвидационная стоимость

Как отмечалось в других главах, различают следующие виды стоимостей:

• балансовую стоимость;

• рыночную стоимость;

• стоимость функционирующего предприятия;

• ликвидационную стоимость.

Балансовая стоимость - стоимость, по которой актив отражается в от-

четности его владельцев.

Бухгалтерский учет является языком делового общения. Он должен пре-

доставлять своевременную, правдивую и точную информацию, исходя из

которой принимаются оптимальные экономические решения.

В банке бухгалтерский учет имеет ряд специфических черт. Рассмотрим

подробнее историю вопроса и особенности перехода российских банков на

новый План счетов, учитывающий международные требования и стандар-

ты, предъявляемые к формам отчетности. Бухгалтерский учет зарождался

во всех странах и на разных этапах развития преследовал различные цели:

учет расходов, расчет прибыли, контроль за расходами и доходами.

С развитием мирового хозяйства в правилах бухгалтерского учета разных

стран возникли отличия. Они были обусловлены следующими причинами:

• преобладающими

способами финансирования компаний;

• значимостью налогообложения;

• правовыми

системами.

Например, в США и Великобритании основу финансирования компа-

ний составляют выпуск и размещение акций с последующей их котировкой

на бирже. Этот процесс невозможен без предоставления открытой финан-

совой информации внешним инвесторам, составления промежуточных от-

четов, проведения консолидации отчетов и их аудита.

316

В Европейских странах и дореволюционной России основными инвес-

торами компаний были банки и государство. Такая организация финанси-

рования придавала отчету больший консерватизм в оценке активов и

пассивов.

Различия в финансировании привели к различиям в содержании отчет-

ности. В странах, где акционеры играют существенную роль во внешнем

финансировании и биржевые котировки акций могут существенно повли-

ять на деятельность компании (Великобритании, США), годовые отчеты

компаний были в большей мере ориентированы на фондовый рынок, в Ев-

ропейских странах - на расчет и сбор налогов.

В различных направлениях развивались и правовые системы. В конти-

нентальной Европе бухгалтерский учет в большей мере находится под кон-

тролем государства, определяющего правила ведения учета. Напротив, в

других странах правила ведения учета в большей мере находятся в компе-

тенции профессионалов, а не правительства.

Другими словами, уровень развития, принципы финансирования, уро-

вень культуры и другие причины вызвали в период с XVII по XIX в. суще-

ственные различия в бухгалтерском учете отдельных стран. Однако уже в

XX в. в мире наблюдается стремление к унификации правил ведения бух-

галтерского учета. Основой такой тенденции являются постоянство и сопо-

ставимость отчетов.

В 1973 г. создан специальный орган по унификации учета - Комитет по

международным стандартам бухгалтерского учета. Руководители комитета

находятся в Лондоне. Комитет объединяет десять постоянных членов, в его

работе принимают участие все страны. Унифицированные правила учета во

всем мире касаются предприятий и банков.

Требования к учету изложены в таких нормативных документах, как

европейская директива 86/365 "О годовой консолидированной отчетности

банков и кредитных учреждений", Нормы Комитета по международным бух-

галтерским стандартам. Эти документы обобщают мнение экспертов всего

мира и включают следующие пункты:

1. Единообразное отражение банковских операций в текущем учете, ос-

нованное на общепризнанных мировым сообществом принципах.

2. Требования к составу финансовой отчетности и ее содержанию.

3. Требования к раскрытию информационной и учетной политики.

4. Требования к аналитичности информации, получаемой по данным

бухгалтерского учета.

5. Сроки и порядок составления отчетности.

6. Возможность компьютеризации отчетности и расчета системы оце-

ночных показателей.

317

Россия длительное время не принимала участия в области унификации

требований по бухгалтерскому учету, несмотря на то, что в 1993 г. была

принята государственная программа "О переходе Российской Федерации на

принятую в международной практике систему учета и статистики в соот-

ветствии с требованиями развития рыночной экономики", которая привела

к введению в банковскую сферу финансовой отчетности, учитывающей лишь

некоторые международные стандарты. Однако ежедневный бухгалтерский

учет, формы отчетности составлялись по исторически сложившимся стан-

дартам.

Существенным изменением в области действующих стандартов учета в

России в банковском секторе стало введение с 1 января 1998 г. нового Плана

счетов. Последним предусматриваются следующие изменения:

1. Сокращение количества разделов в балансе с 25 до 7. Разделы станут

объединять однотипные по своему содержанию операции.

2. Прекратится использование активно-пассивных счетов; запрещается

дебетовое сальдо по пассивным счетам на конец дня.

3. Активные и пассивные операции будут распределяться по конкрет-

ным срокам, что позволит точнее определять степень риска и ликвидность

баланса банка.

4. Депозитные и ссудные счета всех клиентов будут объединены в один

раздел без разбивки по секторам и отраслям экономики. Последнее не сле-

дует признать положительным, поскольку не позволит в ходе анализа рас-

полагать информацией о потоках денежных средств в реальном секторе эко-

номики

1

.

5. Произойдет отказ от "валютного" раздела баланса. С одной стороны,

это нововведение можно расценить как один из шагов к дедолларизации

российской экономики; с другой -такое построение баланса затруднит оцен-

ку валютных инвестиций и потребует дополнительной информации из ана-

литического учета. !

6. Резервы на возможные потери по ссудам будут создаваться по каждо-

му виду кредита.

В большинстве стран, в том числе в России, в финансовой отчетности

активы отражаются по их первоначальной стоимости. Из этого следует, что

бухгалтерская модель оценки отражает финансовое состояние объекта оцен-

ки на определенную дату в прошлом. Баланс подобен фотографии, он отра-

жает состояние банка на определенный момент времени. "Отчет о прибы-

1

По определению американской Ассоциации деловой информации, бухгалтерский учет

служит информационной системой, обладающей массивом информации, необходимой Для

регулирования экономики.

318

лях и убытках" (форма № 2) дает информацию о результатах деятельности

банка за отчетный период, предшествующий дате составления баланса. Важ-

но также учитывать и то, что финансовая отчетность редко в точности отра-

жает деятельность любого предприятия, даже в отношении завершенных

сделок. В любом бизнесе, в том числе и банковском, имеет место незавер-

шенное производство. В банковской сфере к нему можно отнести: нереали-

зованные курсовые разницы в иностранной валюте, нереализованный до-

ход по ценным бумагам, расходы и доходы будущих периодов и др.

Недостатком оценки величины капитала банка с помощью бухгалтерс-

кой модели является то, что она не учитывает нематериальные активы, не-

завершенные сделки, реальную стоимость активов, в том числе гудвилл.

В то же время за основу большинства методов оценки принимают дан-

ные бухгалтерского учета, поэтому принижать значение достоверной бух-

галтерской информации при проведении оценки стоимости другими мето-

дами нельзя. Бухгалтерская и рыночная опенки стоимости объекта никогда

не совпадают между собой, случаи такого совпадения - исключение из

правил.

Обычно чистая стоимость активов или акционерный капитал сравнива-

ются с рыночной стоимостью с тем, чтобы определить, стоит ли покупать

или продавать обыкновенные акции в инвестиционных целях или другие

активы.

Если выявляется значительная премия к балансовой стоимости, т.е. со-

отношение рыночной стоимости и балансовой стоимости больше 1, то это

означает: существует косвенно завышенная стоимость, что может быть выз-

вано стоимостью франшизы, нереализованной прибылью или другими при-

чинами. Продавцы также сравнивают рыночную стоимость с балансовой с

тем, чтобы определить потенциальную прибыль от продажи этого актива.

При определении скорректированной чистой стоимости активов (этот

термин используется как синоним термина "чистая стоимость активов")

банка активы оцениваются индивидуально, проводится их переоценка до

реальной рыночной цены, а затем эти стоимости складываются. Для полу-

чения чистой стоимости активов сумма обязательств вычитается из общей

суммы активов.

Рыночная стоимость используется для корректировки балансовой сто-

имости или первоначальной стоимости до текущей рыночной цены.

Справедливая рыночная стоимость - цена, по которой актив перейдет от

продавца к покупателю, при условии, что обе стороны обладают одинако-

вой информацией об этом активе, ни на одну из них не оказывается давле-

ние с целью купить или продать актив. Фактическая стоимость актива опре-

деляется после перехода права собственности на актив к другому лицу. На

319

практике оценка проводится до осуществления этой операции. При этом

определяются минимальная стоимость продажи для продавца и максималь-

ная стоимость покупки для покупателя.

Понятие "обоснованная рыночная стоимость" предполагает, что при оп-

ределении стоимости учитываются экономические и рыночные условия,

преобладающие на дату оценки. Например, владелец недвижимости может

не выручить сумму денежных средств, близкую к стоимости данной недви-

жимости, если он попытается продать ее сегодня. Другой пример - стоимость

акций компании ABC в действительности выше, чем они котируются в на-

стоящее время на бирже.

В качестве синонима термина "обоснованная рыночная стоимость" ис-

пользуется термин "рыночная стоимость" или "денежная стоимость".

В какой-то период времени рыночная стоимость может быть больше или

меньше балансовой стоимости. Это зависит от:

• уровня процентных ставок;

• валютного курса;

• изменения жизненного цикла актива;

• нереализованных убытков или прибыли по активу.

Как подчеркивалось ранее, собственный капитал банка в том виде, в

котором он представлен в балансе, является разницей между активами кре-

дитной организации и всеми обязательствами банка в соответствии с пока-

зателями бухгалтерской документации. Однако балансовый собственный

капитал редко соответствует рыночной стоимости банка по ряду причин.

Финансовые отчеты имеют бухгалтерскую или балансовую оценку. Од-

нако экономисты, участники рынка, владельцы компаний или банков долж-

ны опираться на рыночные оценки, поскольку рыночная стоимость активов

может отличаться от стоимости обязательств, у банка произойдет уменьше-

ние капитала либо последний станет отрицательной величиной, что изме-

нит реальную стоимость банка.

Рыночная и балансовая стоимости различаются между собой. Возника-

ющее расхождение называют "скрытый капитал".

Существуют два источника скрытого капитала банка:

• неправильное отражение в статьях баланса кредитного и процентно-

го рисков;

• игнорирование неявных требований или ценностей, связанных с вне-

балансовыми видами деятельности, которые по общепринятым правилам

бухгалтерского учета в балансе не фиксируются.

Экономическое значение стоимости банка можно проиллюстрировать

на основе влияния финансового рычага на капитал банка или чистую сто-

имость его активов.

320

Финансовый рычаг, или мультипликатор капитала (иногда его так назы-

вают), представляет собой частное от деления величины средних за период

активов банка на средний размер акционерного капитала. Он измеряет бан-

ковский рычаг или объем активов, опирающийся на банковский капитал.

Чем больше финансовый рычаг, тем больше доля неоплаченного долга бан-

ка по отношению к собственному капиталу. Если в структуре актива балан-

са банка 90% приходится на долю задолженности, 10% - на долю обыкно-

венных акций, то финансовый рычаг равен 10. Для банка, у которого соб-

ственный капитал равен 8% (см. пример в начале главы), финансовый

капитал равен 12,5. Влияние финансового рычага при расчете показателя

рентабельности капитала банка (ROE) оказывает на прибыльность банка

(ROA) воздействие мультипликатора. При высоком уровне дохода банка за-

висимость от финансового рычага приносит большую пользу, однако в слу-

чае убытков - усиливает их отрицательное воздействие. Чем выше значение

финансового рычага, тем меньше доля капитала в активе баланса, ниже его

финансовая устойчивость и надежность.

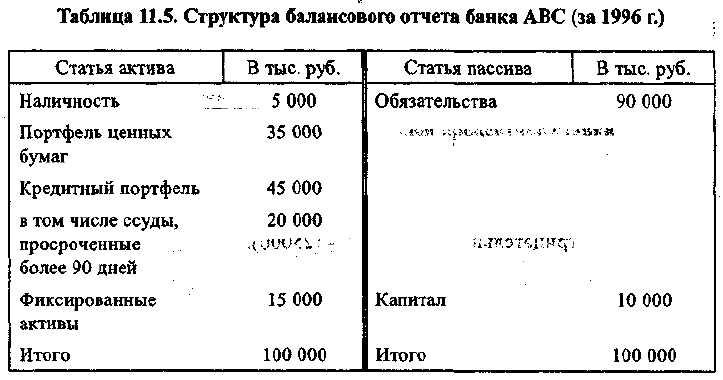

Пример. Рассмотрим случай, когда снижение стоимости активов на 30%

приведет к потере банком его капитала. Поскольку банки оперируют фи-

нансовыми активами, отражающимися в балансе по цене их приобретения

или первоначальной стоимости, их реальная стоимость постоянно изменя-

ется, причем в сторону снижения, постольку аналитики обычно переоцени-

вают бухгалтерскую стоимость активов по рынку, а бухгалтеры создают

резервы. Такие резервы создаются на возможные потери по ссудам, под обес-

ценение ценных бумаг, покрытие финансовых рисков и отражаются в пас-

сиве баланса банка (табл. 11.5).

Таблица 11.5. Структура балансового отчета банка ABC (за 1996 г.)

11—964

321

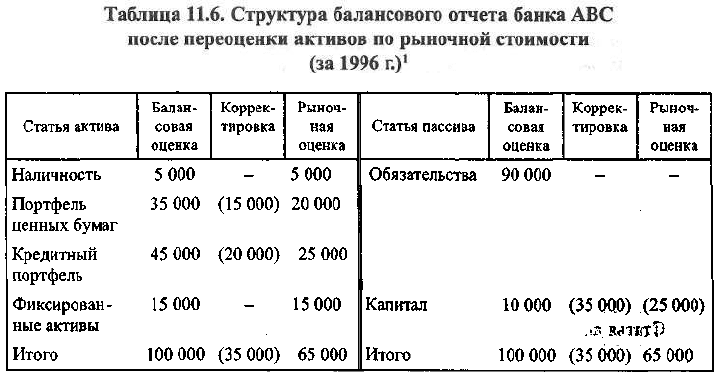

Пример. Рассмотрим переоценку стоимости активов по рынку. Из дан-

ных табл. 11.5 следует, что портфель ценных бумаг отражен в активе балан-

са в размере 35000 тыс. руб. По стандартам бухгалтерского учета активы

отражаются в балансе по цене их приобретения. Это означает, что портфель

ценных бумаг отражен по учетной его стоимости. Однако фактически сто-

имость ценных бумаг, находящихся в портфеле банка ABC, с учетом ситуа-

ции на бирже может быть выше или ниже 35000 тыс. руб. Сделаем предпо-

ложение, что стоимость портфеля после его переоценки по рынку состави-

ла 20000 тыс. руб., или на 15000 тыс. руб. меньше.

Балансовая оценка ссудной задолженности составляет 45000 тыс. руб.

Однако ссудная задолженность на сумму 20000 тыс. руб. представлена кре-

дитами, которые вот уже более 90 дней не возвращаются в соответствии с

условиями кредитных договоров. Это означает, что стоимость кредитного

портфеля составляет 25000 тыс. руб. После переоценки стоимости активов

по рыночной стоимости получается баланс, представленный в табл. 11.6.

Данный пример показывает, что оценка стоимости активов с учетом их

рыночной стоимости может привести к уменьшению или даже утрате соб-

ственного капитала банком. Капитал банка после переоценки стоимости

активов стал отрицательной величиной - (25000).

1

Данный пример представляет собой упрощенный вариант проведения оценки активов

по рыночной стоимости. Условно принято, что стоимость фиксированных активов по балан-

су соответствует их рыночной стоимости.

322