Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

4. Рассчитать ставку доходности проекта "Восход" стоимостью 1400 млн

руб., если в первый год эксплуатации он принесет убыток в сумме 200 млн

руб., в последующие пять лет ежегодный доход составит 350 млн руб.; став-

ка дисконта - 6%.

5. Какой проект следует предпочесть инвестору? Затраты по проекту

"Омега" - 800 млн руб.; доходы: в первый год - 200 млн руб., во второй -

350 млн руб., в третий - 400 млн руб., в четвертый год - 500 млн руб.; ставка

дисконта- 11%.

Затраты по проекту "Альфа" - 2100 млн руб., доходы в течение пяти

лет - ежегодно 600 млн руб.; ставка дисконта - 8%.

6. Рассчитать внутреннюю ставку доходности проекта "Пионер" стоимо-

стью 1800 млн руб., если он в течение семи лет обеспечивает ежегодный

доход 350 млн руб.

Оценить целесообразность включения в инвестиционный портфель про-

екта "Комета" стоимостью 2500 млн руб. Прогнозный поток доходов соста-

вит: в первый год - 350 млн руб., во второй - 700 млн руб., в третий -

1000 млн руб., в четвертый год - 1200 млн руб. Проект финансируется за

счет собственных и заемных средств. Долгосрочный кредит предоставлен

под 8%о годовых в сумме 800 млн руб. Уровень безрисковой ставки - 5%;

среднерыночная доходность - 10%; р-коэффициент - 1,3; ставка налога на

прибыль - 30%.

7. Рассчитать модифицированную ставку доходности проекта "Антей"

стоимостью 2000 млн руб., обеспечивающего в течение семи лет ежегод-

ный доход в 400 млн руб. Инвестиции осуществляются в течение трех лет и

составят по годам соответственно: 30, 50 и 20% стоимости проекта. Сбере-

гательный банк предлагает 6% годовых по срочным вкладам продолжитель-

ностью двенадцать месяцев.

8. Рассчитать ставку доходности финансового менеджмента по проекту

"Таймыр", затраты по которому в течение двух лет составят 3600 млн руб.

Затраты по годам распределены равномерно. Поток доходов по проекту со-

ставит: в первый год - 600 млн руб., во второй - 1000 млн руб., в третий -

1500 млн руб., в четвертый год - 2000 млн руб.; доходность двенадцатиме-

сячного срочного вклада в Сбербанке - 5% годовых. Доходность по проек-

там, уже осуществленным инвестором, фактически составила в среднем 15%,

изменение инвестиционного климата в ближайшие годы снизит доходность

на 3 процентных пункта.

и

Главная цель реструктуризации - поиск источников развития предприя-

тия (бизнеса)на основе внутренних и внешних факторов. Внутренние осно-

ваны на выработке операционной, инвестиционной и финансовой страте-

гий создания стоимости за счет собственных и заемных источников финан-

сирования; внешние - на реорганизации видов деятельности и структуры

предприятия.

• . •-. ч: ,-. ' • ,•'••-:-, " • -

Управление стоимостью предприятия (развитием бизнеса) требует от

менеджера особого подхода. Он должен концентрироваться на долгосроч-

ных денежных потоках, а не на сиюминутных изменениях величины при-

были в расчете на акцию. Подход должен быть беспристрастным, ориенти-

рованным только на прирост стоимости. Предприятие должно рассматри-

284

• Факторы

развития бизнеса

• Оценка проекта реорганизации предприятия

Рыночные отношения открывают перспективу для российского бизне-

са, но в то же время становится ясно, что многие предприятия имеют мало

шансов выжить под давлением конкуренции и новых условий хозяйствова-

ния без существенной реорганизации. Экономика унаследовала структуру,

в которой ресурсы (капитал, рабочая сила, земля и предпринимательские

способности) недоиспользуются на крупных промышленных и сельскохо-

зяйственных предприятиях.

ваться с точки зрения того, приносит ли оно доход, превышающий стоимость

привлечения его капитала, или нет.

Показатель чистой прибыли не коррелирует с рыночной стоимостью

предприятия так устойчиво, как показатель денежного потока, поскольку

первый не учитывает:

• размеры инвестиций в основные средства;

• величину собственных оборотных средств;

• потребности предприятия в финансировании;

• деловой и финансовый риски, характерные для данного предприятия.

Смысл управления денежным потоком и стоимостью предприятия зак-

лючается в создании новой стоимости.

Создание новой стоимости предполагает сначала выявление конкретных

факторов, определяющих ее изменение, затем разработку на их основе стра-

тегий по увеличению стоимости и далее - последовательное целенаправ-

ленное воплощение этих стратегий.

Условно исследование предприятия можно разделить на четыре этапа.

1. Оценка предприятия "как есть" на базе данных о текущем состоянии

предприятия и производственных и финансовых планах руководства.

Для оценки используется метод дисконтированных денежных по-

токов.

2. Углубленный финансовый анализ предприятия, выявление факторов, "дви-

жущих стоимость" внутри предприятия, разработка и воплощение стратегии

увеличения стоимости, основанных на воздействии на те или иные факторы.

3. Использование возможностей организационного реструктурирования, на-

пример продажа производственных подразделений, покупка компаний, слия-

ние, создание совместного предприятия, ликвидация подразделения и т.д.

4. Финансовое реструктурирование, означающее принятие решений в

отношении задолженности, увеличения собственного капитала, конверта-

ции долга в собственный капитал.

Рассмотрим подробнее второй этап - создание дополнительной стоимо-

сти внутри предприятия путем воздействия на факторы, движущие сто-

имость. Последние представляют собой переменные в методе дисконтиро-

ванных денежных потоков, характеризующих деятельность предприятия.

При количественном изменении той или иной переменной изменяются ве-

личина денежного потока и соответственно величина стоимости. К важней-

шим факторам, движущим стоимость, относятся:

1. Временной фактор.

2. Объемы реализации.

3. Себестоимость реализованной продукции.

4. Соотношение постоянных и переменных затрат.

5. Маржа валовой прибыли.

6. Собственные оборотные средства.

7. Основные средства.

8. Соотношение собственных и заемных средств в структуре капитала

предприятия.

9. Стоимость привлечения капитала.

Первые семь факторов непосредственно влияют на величину денежно-

го потока, последние два - на ставку дисконта.

Воздействие на те или иные факторы (управление стоимостью) осуще-

ствляется в соответствии с конкретными стратегиями развития предприя-

тия: операционные, инвестиционные и финансовые.

При этом применяются два подхода: лидерство по затратам и дифферен-

циация.

Первый подход заключается прежде всего в строгом контроле затрат

предприятия и максимальном повышении эффективности производства;

второй - в концентрации усилий предприятия на производстве и реализа-

ции продукции, не имеющей конкурирующих аналогов.

Операционные стратегии рассматривают следующие стоимостные фак-

торы:

• ассортимент производимой продукции или услуг;

• ценообразование;

• выбор рынков;

• рекламу;

• эффективность затрат;

• систему сбыта;

Ф качество обслуживания клиентов.

При первом подходе "лидерство по затратам", когда разрабатываются

операционные стратегии, оптимальными являются следующие приемы:

• сокращение доли постоянных затрат путем экономии на администра-

тивных и накладных расходах;

• оптимизация

связей с поставщиками с целью дополнительной эконо-

мии на затратах;

• увеличение своей доли на рынке для достижения экономии на масшта-

бах по каждому виду деятельности;

• обеспечение

конкурентоспособных цен на реализуемую продукцию.

Второй подход "дифференциация" в рамках операционной стратегии

предполагает главным образом использование потенциала увеличения цены

и тем самым маржи валовой прибыли в тех сегментах рынка, где есть ощу-

тимое преимущество перед конкурентами.

Инвестиционные стратегии предусматривают анализ:

• уровня товарно-материальных запасов;

• сбора дебиторской задолженности;

• управления кредиторской задолженностью;

• расширения производственных мощностей;

• планирования капиталовложений;

• продажи активов.

При первом подходе, когда используются инвестиционные стратегии,

рекомендуется:

• минимизировать остаток денежных средств;

• стимулировать дебиторов к сокращению средних сроков погашения

задолженности;

• минимизировать уровень товарно-материальных запасов, но без ущер-

ба для бесперебойного выполнения заказов клиентов;

• экономить на использовании основных средств (например, арендуя ма-

шины и оборудование, а не покупая их);

• продавать избыточные неиспользуемые активы.

При втором подходе рекомендуется:

• связать управление дебиторской задолженностью с ценовыми факто-

рами;

• добиваться у поставщиков наиболее выгодных условий погашения кре-

диторской задолженности;

• инвестировать средства в специальные активы, необходимые для диф-

ференциации.

Финансовые стратегии в обоих подходах ориентированы на:

• создание оптимальной структуры капитала;

• выбор наиболее дешевых способов финансирования заемного и соб-

ственного капиталов;

• максимальное сокращение факторов делового риска.

Последов'ательное осуществление того или иного варианта стратегий

приводит к максимальному увеличению денежного потока и, как следствие,

к повышению стоимости предприятия.

Внешнее развитие предприятия основано на купле (продаже) активов,

подразделений, слияниях и поглощениях, а также видах деятельности по

сохранению корпоративного контроля. Стратегическая цель - повышение

стоимости акционерного капитала за счет изменения структуры активов;

аккумуляция средств на главных направлениях развития бизнеса и сохране-

ние корпоративного контроля.

Возможность реструктурирования возникает тогда, когда между стоимо-

стью, которой обладает компания в настоящее время (текущей стоимостью),

и потенциальной стоимостью, которая достижима при изменении ряда об-

стоятельств, существует стоимостной разрыв.

Стоимостной разрыв -разница между текущей стоимостью предприя-

тия при существующих условиях и текущей стоимостью предприятия пос-

ле реструктуризации, представляющая собой чистую текущую стоимость

эффекта реструктуризации,

NPV

c

= [D (PN)n + (EE)n - (I)n ± (Т)п\ • к

где D(PN)n - дополнительная прибыль от реструктурирования;

п - период времени после реструктуризации;

(ЕЕ)п - экономия производственных издержек и дополнительная прибыль

за счет диверсификации производства;

(1)п - дополнительные инвестиции на реструктурирование;

(Т)п - прирост (экономия) налоговых платежей;

г - коэффициент текущей стоимости.

В качестве базового при расчете стоимости предприятия в целях рест-

руктурирования применяется метод дисконтированных денежных потоков,

так как он является единственным, позволяющим учитывать будущие изме-

нения в денежных потоках предприятия.

При оценке предполагаемого плана реструктурирования необходимо

составить прогноз чистых денежных потоков после уплаты налогов, свя-

занных с текущей деятельностью компании, без учета финансовых издер-

жек реорганизации. В данном случае реструктуризацию можно рассматри-

вать как вариант капиталовложений с первоначальными затратами и ожида-

емой в будущем прибылью.

В Российской Федерации реорганизация акционерного общества может

быть осуществлена в форме слияния, присоединения, разделения, выделе-

ния и преобразования (в соответствии с Федеральным законом "Об акцио-

нерных обществах" от 26 декабря 1995 г.).

Какие причины вызывают необходимость поиска источников внешних

факторов развития предприятия?

Первая и очевидная причина - потенциал, заложенный в действующем

бизнесе, который был определен ранее как стоимостной разрыв. Многие

предприятия, активно используя стратегии внутреннего роста для макси-

мальной реализации намеченных планов, а также сохранения компании как

действующей, стремятся привлечь факторы внешнего роста. Данное направ-

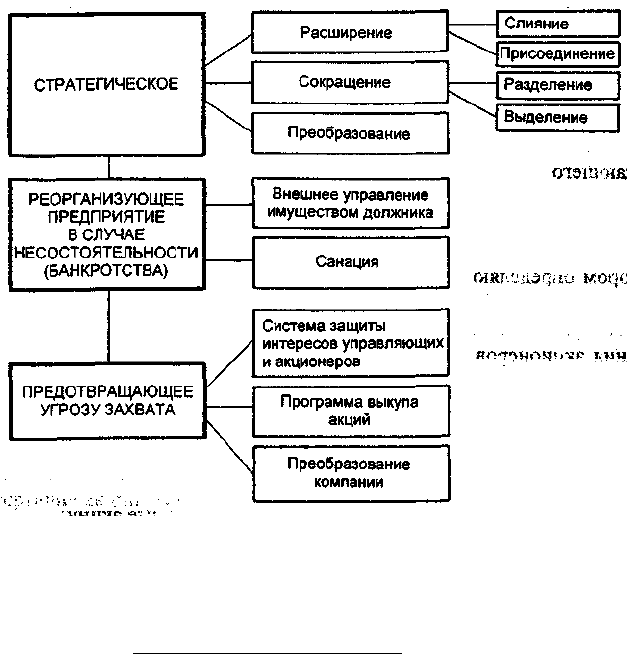

ление процесса реструктуризации получило название "стратегическое".

Виды деятельности по стратегическому направлению реструктурирова-

ния (рис. 10.1) включают: расширение (слияние, присоединение); сокраще-

ние (разделение, выделение) и преобразование акционерного капитала.

288

Рис. 10.1. Направления реструктуризации (реорганизации) бизнеса

При первом - стратегическом направлении - целью расширения явля-

ется увеличение стоимости акционерного капитала за счет:

•

приобретения действующих предприятий (легче приобрести действу-

ющее предприятие, чем создать новое);

• получения управленческих, технологических, производственных вы-

год в случае объединения различных компаний (эффект дополнения, когда

система восполняет недостающие элементы);

• возможного эффекта диверсификации и снижения совокупного риска

за счет объединения компаний различного профиля деятельности;

• конкурентного потенциала в результате упрочения позиций объеди-

ненной компании на рынке;

•

синергетического (системного) эффекта, который возникает в том слу-

чае, если свойства системы в целом превосходят сумму свойств отдельных

ее элементов.

Слиянием обществ признается возникновение нового общества путем

передачи ему всех прав и обязанностей двух или нескольких обществ с пре-

10—964

289

кращением деятельности последних. Общества, участвующие в слиянии,

заключают договор о слиянии, в котором определяются порядок и условия

слияния, а также порядок конвертации акций каждого общества в акции и

(или) иные ценные бумаги нового общества. Вопрос о реорганизации обще-

ства в форме слияния выносится на решение общего собрания акционеров

обществ, участвующих в слиянии, выбирается Совет директоров вновь воз-

никающего общества.

Присоединением общества признается прекращение деятельности одного

или нескольких обществ с передачей всех прав и обязанностей другому об-

ществу. Общества, осуществляющие объединение, заключают договор, в

котором определяют порядок и условия присоединения, а также порядок

конвертации акций присоединяемого общества. Вопрос о реорганизации в

форме присоединения и об утверждении выносится на решение общего со-

брания акционеров. Все права и обязанности присоединяемого общества

переходят к присоединяющему.

В мировой практике накоплен значительный опыт по реализации и оценке

сделок по слиянию или присоединению. Данные сделки проводятся под

контролем антимонопольного комитета и должны удовлетворять следую-

щим условиям:

• в обмене с обеих сторон участвуют обыкновенные акции;

• запрещены условные платежи;

• компания, участвующая в сделке, должна иметь опыт работы как са-

мостоятельная единица не менее двух лет;

• поглощаемая компания не должна избавляться от значительной доли

активов присоединенной компании в течение двух лет;

• для принятия решения требуется согласие, как правило, не менее 2/3

акционеров.

Вместо слияния (присоединения) компания может прибегнуть к покупке ак-

ций интересующей фирмы и получить контроль над ней; акции можно покупать

постепенно, не вызывая повышения цен на них и не имея согласия акционеров.

Холдинговой компанией (холдингом) признается предприятие, в состав

активов которого входят контрольные пакеты акций другого предприятия,

причем дочернее предприятие независимо от размера пакета его акций, при-

надлежащего холдинговой компании, не может владеть акциями холдинго-

вой компании в какой бы то ни было форме.

Таким образом, преимущество холдинга состоит в том, что он позволяет

получить контроль над другой компанией при меньшем объеме инвести-

ций, чем при слиянии. Кроме того, акции можно скупать постепенно, не

требуя согласия акционеров и не провоцируя информационный эффект объе-

динения. Нагромождая холдинговые компании, можно использовать эффект

290

финансового рычага применительно к контролируемым активам и прибыли

до определенного предела - сложность управления разветвленной компа-

нией и распыление средств.

С юридической точки зрения материнская компания владеет акциями

дочерней компании, ей не принадлежат активы дочерней компании, и она,

как правило, не несет ответственности по обязательствам дочерней компа-

нии, хотя может предоставлять гарантии по ним.

Зависимыми обществами считаются такие, деятельность которых конт-

ролируется основным, доля капитала основного общества составляет от 20

до 50%. Это обстоятельство позволяет оказывать существенное влияние на

решения, принимаемые в компании-эмитенте.

Целью сокращения является выбор стратегического направления раз-

вития компании с мобилизацией всех возможных внутренних резервов и

привлечением внешних источников роста.

Разделением общества признается прекращение деятельности общества

с передачей всех его прав и обязанностей вновь создаваемым обществам.

Совет директоров реорганизуемого в форме разделения общества выносит

на решение общего собрания акционеров вопрос о реорганизации общества

в форме разделения, порядке, на условиях этой реорганизации и в порядке

конвертации акций реорганизуемого общества в акции и (или) иные ценные

бумаги создаваемых обществ. При разделении общества все его права и

обязанности переходят к двум или нескольким вновь создаваемым обще-

ствам в соответствии с разделительным балансом.

Выделением общества признается создание одного или нескольких обществ

с передачей им части прав и обязанностей реорганизуемого общества без пре-

кращения деятельности последнего. Совет директоров реорганизуемого в фор-

ме выделения общества выносит на решение общего собрания акционеров

вопрос о реорганизации общества в форме выделения, порядке и об условиях

осуществления выделения, о создании нового общества, возможности конвер-

тации акций общества в акции и (или) иные ценные бумаги выделяемого обще-

ства и порядке такой конвертации, об утверждении разделительного баланса.

При выделении из состава одного или нескольких обществ к каждому из них

переходит часть прав и обязанностей реорганизованного в форме выделения

общества в соответствии с разделительным балансом.

При преобразовании общества в общество с ограниченной ответствен-

ностью или в производственный кооператив к вновь возникшему юриди-

ческому лицу переходят все права и обязанности реорганизованного обще-

ства в соответствии с передаточным актом.

Второе направление поиска источников внешнего развития предприятия -

реорганизация предприятий в случае их неплатежеспособности (банкрот-

ства) или предприятий, которые столкнулись с серьезными проблемами.

Несостоятельность (банкротство) предприятия считается имеющей ме-

сто после признания факта несостоятельности арбитражным судом или после

официального объявления о ней предприятием-должником при его добро-

вольной ликвидации. В соответствии с российским законодательством к дол-

жнику могут применяться процедуры:

• реорганизационные (внешнее управление имуществом должника, са-

нация);

• ликвидационные (принудительная ликвидация предприятия-должни-

ка по решению арбитражного суда, добровольная ликвидация несостоятель-

ного предприятия под контролем кредиторов);

• мировое соглашение.

Главная задача данного направления реструктуризации - сохранить пред-

приятие как действующее.

Третье направление реструктуризации - предотвращение угрозы захва-

та или сохранение собственности и контроля. Привлекательными для зах-

вата являются только компании, имеющие потенциал стоимостного разрыва.

Компания, которую хотят поглотить, имеет в своем распоряжении раз-

нообразные способы защиты от посягательств на ее независимость.

Система защиты интересов управляющих и акционеров, возводящая

барьеры на пути захватов предприятий, должна обеспечить их занятость.

Многие компании заключают со своим управленческим персоналом кон-

тракты на управление. В них предусматривается высокое вознаграждение

за работу руководителей. Эти контракты известны также под названием "зо-

лотой парашют". Их высокая стоимость увеличивает цену компании и мо-

жет служить сдерживающим фактором при захвате.

Условие квалифицированного большинства при голосовании вопроса о

слиянии (75-80%) означает, что любые изменения в уставе утверждаются

большим числом голосов. Вместо обычного большинства, необходимого для

принятия решения по другим вопросам, в ситуации слияния для утвержде-

ния сделки может требоваться более высокая доля голосов.

Программа выкупа акций-это предложение об обратном выкупе ком-

панией своих акций, т.е. премий по цене, превышающей рыночную, - "зеле-

ная броня". Эта премия может быть выплачена за счет акционерного капи-

тала компании.

Преобразование компании в частную может осуществляться за счет

выкупа акций. Преобразование компании в частную посредством скупки

акций означает изменение структуры собственности. Для этого использует-

ся большое количество инструментов. Наиболее распространенный - на-

личный расчет с бывшими акционерами и слияние компании открытого типа

с частной корпорацией. Приватизация может происходить посредством вы-

292