Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

капитала. При этом на 50% текущие активы профинансированы краткос-

рочной задолженностью, а соотношение оборотного капитала и обязательств

равно 2.

Главное в деятельности банка - привлечение средств в виде депозитов и

предоставление средств взаймы. Ликвидность баланса банка высока. Это

следует из необходимости удовлетворения неожиданного спроса на креди-

ты или выполнения обязательств перед вкладчиками по возврату депози-

тов. В примере (см. табл. 11.2) активы банка состоят в основном из диверси-

фицированного портфеля кредитов, а не из оборудования и других основ-

ных средств, как в промышленной фирме. Пассивы банка более чем на 90%

представлены диверсифицированным портфелем депозитов, а акционерный

капитал составляет только 8% общей суммы баланса; 92% своих активов

банк профинансировал за счет привлеченных средств и только 8% - за счет

собственных. Соотношение между оборотным капиталом и краткосрочны-

ми обязательствами в банке меньше единицы.

Стоимость активов промышленного предприятия должна снизиться бо-

лее чем на 40%, прежде чем оно станет неплатежеспособным. Напротив,

снижение стоимости активов банка только на 8% сделало бы его неплате-

жеспособным и поставило бы его на грань банкротства.

При сравнении структур, источников доходов и расходов банка и

промышленного предприятия в них наблюдаются также существенные от-

личия.

•

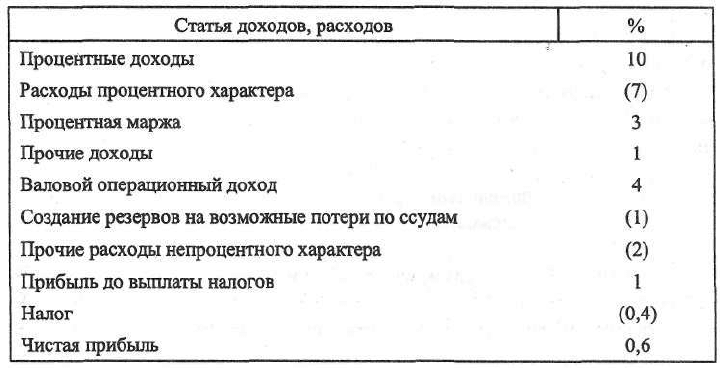

Таблица 11.3. Отчет о прибылях и убытках коммерческого банка

В отчете о прибылях и убытках коммерческого банка (табл. 11.3) основ-

ной статьей доходов и расходов банка являются проценты; соответственно

процентная маржа в большей степени формирует финансовый результат.

Доля прочих доходов и расходов может быть и более существенной, чем в

приведенном примере. Она зависит от развитости услуг, предоставляемых

банком своим клиентам. Одна из важнейших статей затрат банка - расходы

по созданию резервов на возможные потери по ссудам. Чем больше расхо-

дов по созданию резервов, тем меньше прибыль, но и тем меньше необхо-

дим банку капитал.

Подводя итог проведенному сравнению, отметим, что структура баланса

банка и отчета о прибылях, убытках раскрывает специфику деятельности бан-

ка, все активы которого являются финансовыми, а не материальными.

Как отмечалось ранее, бухгалтерский учет в банке существенно отлича-

ется от учета на предприятии. Большинство методов оценки стоимости биз-

неса основывается на балансовых данных, поэтому необходимо более под-

робно остановиться на специфике бухгалтерского учета в банке.

Все операции в банке отражаются только на бумаге. В отличие от пред-

приятия, у которого есть склад материальных активов, возможно провести

их инвентаризацию, в банке любая операция оформляется лишь бухгалтер-

ской проводкой и без соответствующей регистрации не существует. Данное

обстоятельство подчеркивает важность бухгалтерского учета в банке и его

более тесную связь с правовой системой. В силу того, что банки обычно

выполняют тысячи операций в день, бухгалтерский учет должен быть опе-

ративным, при необходимости - децентрализованным, широко компьюте-

ризированным. Это позволяет составлять ежедневный баланс, принимать опе-

ративно управленческие решения по снижению рисков, управлять ликвиднос-

тью, процентным, валютным и другими финансовыми рисками.

Все операции банков можно было бы классифицировать следующим

образом:

• операции с клиентами - кредитные операции, операции с наличными

деньгами, обмен валюты, доверительные операции, консультационные, ин-

формационные и другие услуги;

• операции с ценными бумагами;

• операции по привлечению ресурсов и рефинансированию - торговля

ценными бумагами, межбанковское кредитование, межбанковские валют-

ные операции и др.;

• операции с фьючерсами, сделки своп и форвард, опционные сделки,

операции репо и др.;

• традиционные операции с собственным капиталом;

• хеджирование.

304

В России бухгалтерский учет в банках основан на кассовом принципе,

в то же время российские предприятия могут вести учет, руководствуясь

принципом начисления или кассовым. Различия в характере операций и

учете на предприятиях и банках приводят к различиям в формах и струк-

туре финансовых отчетов, которые составляют кредитные организации и

предприятия.

Конфиденциальный характер учета в банке, его значимость для получе-

ния достоверной информации, высокая степень финансовых рисков и низ-

кий уровень капитала в кредитных организациях, привлекающих средства,

принадлежащие широкой публике, обусловливают работу коммерческих

банков под надзором со стороны центральных банков.

Центральный банк РФ, как банк банков, в силу закрепленных в законо-

дательстве за ним функций обязан следить за "здоровьем" кредитной систе-

мы с помощью методов ранней "диагностики", в том числе используя инст-

рументы денежно-кредитного регулирования, управляя денежным оборо-

том, поддерживая устойчивость национальной денежной единицы.

Однако сколь эффективной ни была бы система надзора в рыночной эко-

номике, банки время от времени становятся неспособными продолжать свой

бизнес и признаются банкротами. Как отмечалось ранее, специфика бан-

ковского бизнеса состоит также и в том, что денежные средства привлека-

ются от широкой публики. Это означает, что в случае банкротства банка

должен рассматриваться вопрос о выплате компенсаций вкладчикам. Во всем

цивилизованном мире в таких критических ситуациях на помощь банковс-

кой системе приходят корпорации по страхованию депозитов, которые со-

здаются при участии либо государственных органов, либо являются част-

ными и призваны заниматься выплатой компенсаций вкладчикам обанкро-

тившихся банков. Данная мера обходится обществу слишком дорого, так

как фактически выплаты ложатся бременем на налогоплательщиков.

Мировая практика знает и другие меры по поддержанию доверия обще-

ственности к коммерческим банкам. К таким мерам относятся: слияния и

поглощения (приобретения).

Пример. В США в конце 80-х гг. пришли к выводу о том, что можно

поддерживать банковский сектор путем проведения слияний и приобрете-

ний. К данному выводу их "подтолкнула" действительность, поскольку вып-

латы компенсаций вкладчикам превысили поступления страховых премий

в Федеральную корпорацию по страхованию депозитов (ФКСД). Так, за пе-

риод с 1984 по 1989 г. расходы ФКСД составили 22,4 млрд долл., почти

99,4% этих расходов пришлось на 80-е гг. Начиная с 1980 по 1985 г. ФКСД

получила свыше 5200 ходатайств о приобретении банков. В течение 80-х гг.

в США происходило до 355 слияний в год, что превысило число происшед-

305

ших слияний за четыре предшествующих десятилетия. Эти процедуры в

интересах общества регулируются со стороны государства.

Закон о федеральном страховании депозитов уполномочил Федераль-

ную корпорацию по страхованию депозитов в США обеспечивать помощь

для предотвращения банкротства банков с застрахованными депозитами.

Форма помощи может быть различной:

• поддержка ликвидности посредством предоставления денежных

средств;

• оказание содействия по проведению слияний или приобретений бан-

ка другим кредитным учреждением.

Длительное время ФКСД не стремилась оказывать содействие банкам,

находящимся под угрозой закрытия, так как считалось, что любая помощь

действующему банку дает незаслуженные выгоды акционерам и стимули-

рует большую беспечность со стороны руководства. Слияния и приобрете-

ния были более предпочтительны: назначался управляющий имуществом,

устранялось прежнее руководство и аннулировались некоторые требования

кредиторов. Однако с течением времени были приняты изменения к закону,

которые предоставляли право ФКСД оказывать помощь банкам. ФКСД имеет

право по собственному усмотрению в случаях и на условиях, которые опре-

делит ее Совет директоров, предоставлять займы, принимать вклады, при-

обретать активы или ценные бумаги, присоединять пассивы.

Помощь оказывается в том случае, если она меньше затрат на ликвида-

цию, включая выплату средств по застрахованным счетам банка. Размер

денежной помощи обычно равен разнице между рыночной стоимостью бан-

ковских активов и суммой отрицательного собственного капитала.

Природа слияний и поглощений, происходящих в банковском секторе,

даже при условии жесткого регулирования определяется множеством фак-

торов, их стимулирующих. Среди них можно назвать:

• стремление получить прирост прибыли;

• снижение риска утечки денежной наличности и укрепление имиджа;

• выгоды от завоеваний на рынке;

• достижение эффекта масштаба;

• приобретение высококвалифицированных кадров.

При проведении слияний и поглощений в США ФКСД на конкурсной

основе рассматривает предложения других банков о приобретении активов

и принятии обязательств обанкротившегося банка. Банки-покупатели пред-

лагают свою цену. Банк, способный уплатить самое большое вознагражде-

ние за вклады, избирается как контрагент по приобретению активов и обя-

зательств обанкротившегося банка. Обычно приобретаются не все, а только

часть действующих активов, поскольку ФКСД стремится обезопасить банк,

306

покупающий активы, от ущерба, который может возникнуть из-за неточно-

сти в оценке пассивов обанкротившегося банка. Разница между приобре-

тенными активами и присоединенными пассивами выплачивается в налич-

ной форме ФКСД банку-покупателю. Та часть активов, которая не была при-

обретена, поступает в распоряжение Корпорации для дальнейшей

ликвидации. Выручка от продажи плохих активов возмещает Корпорации

ее затраты по выплате компенсации вкладчикам.

ФКСД в своей практике использует и другие формы, например транс-

ферт застрахованных депозитов. Трансферт депозитов - это форма возврата

депозитов, при которой только застрахованные депозиты и обеспеченные

обязательства каким-либо активом передаются другому банку. ФКСД пре-

доставляет денежные средства, равные передаваемым депозитам. Банк-по-

купатель этих ресурсов может их использовать для приобретения активов

обанкротившегося банка. Эта форма является предпочтительной для бан-

ков-покупателей в том случае, если приобретаются высокозатратные, неус-

тойчивые депозиты. В таких случаях трансферт застрахованных депозитов

позволяет пересматривать условия по долговым обязательствам.

Слияния и поглощения в банковском секторе могут происходить не обя-

зательно вследствие банкротства какого-либо кредитного учреждения. В

большей мере присоединения или поглощения происходят из-за выгод, ко-

торые предполагаются.

Процедуры банковских слияний в международной практике жестко ре-

гулируются. Так, в США любое слияние или поглощение должно быть под-

вергнуто всестороннему рассмотрению в Министерстве юстиции страны. В

отношении банков существует специальный Закон о банковском слиянии

(1960 г.), которым предусматривается, что каждый банк, планирующий сли-

яние, должен обратиться с заявлением для санкционирования данной сдел-

ки в соответствующий федеральный орган. Последним может быть Контро-

лер денежного обращения либо Федеральный резервный банк, либо Феде-

ральная корпорация страхования депозитов.

По условиям Закона о банковском слиянии соответствующий федераль-

ный орган должен учесть: последствия в результате одобрения слияния для

конкуренции, концентрации финансовых услуг на рынках; достаточность

капитала и перспективы получения доходов вновь образуемых кредитных

учреждений; квалификацию менеджеров; приемлемость финансовых услуг

для соответствующего региона и др.

Банки, желающие слиться, должны доказать соответствующему феде-

ральному органу выгоды такого объединения для общества. Подобного рода

правовые акты ставят определенные преграды на пути агрессивных слия-

ний и направлены на удовлетворение интересов общества. В частности, при

307

высокой концентрации на финансовых рынках существуют реальные

предпосылки для снижения конкурентной борьбы. Ослабление конкурен-

ции приведет к ущемлению интересов банковской клиентуры: оно может

выразиться в завышении цен на банковские услуги при снижении их каче-

ства.

Новые директивы Министерства юстиции США предлагают учитывать

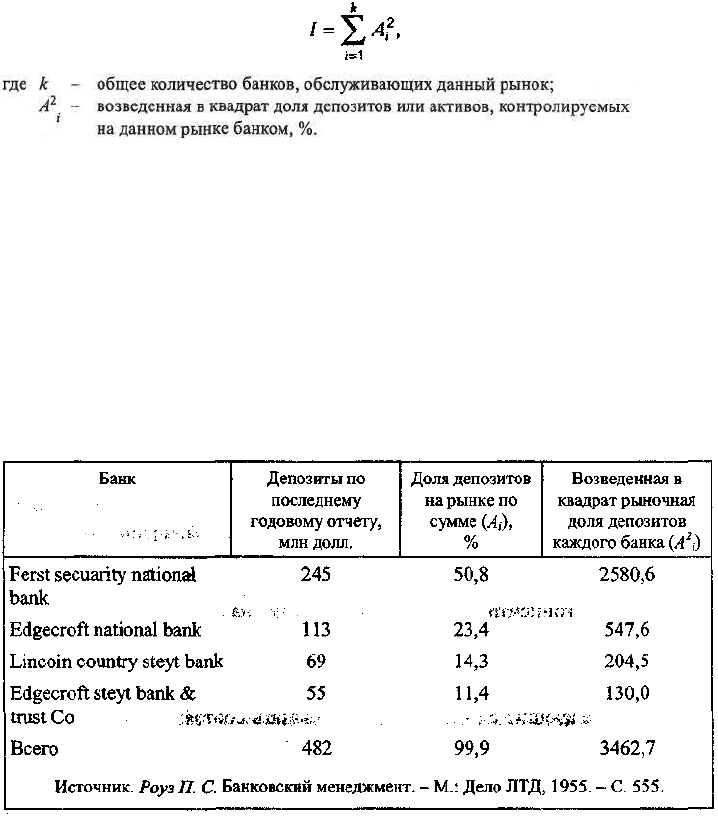

значение специального индекса рыночной концентрации, который называ-

ется индексом Герфиндаля - Хиршманна. Индекс Герфиндаля - Хиршман-

на имеет следующий вид:

Величина / может варьировать до 10 000 пунктов (100

2

). Это означает

монопольное положение на рынке. Чем меньше значение /, тем ниже доля

концентрации. Министерство юстиции США определяет показатель I как

"рынок с высокой степенью концентрации" при уровне 1800 пунктов. В слу-

чае, если при слиянии изменение индекса Герфиндаля - Хиршманна про-

изойдет более чем на 200 пунктов, такое объединение при прочих равных

условиях будет расценено как негативное для данной местности.

Пример. Рассмотрим, как определить рынок с высокой степенью кон-

центрации (табл. 11.4).

Таблица 11.4. Распределение депозитов и долей рынка

в округе Эджкрофт, США

308

В примере

В соответствии с директивами Министерства юстиции США рассмат-

риваемый рынок можно было бы назвать рынком с высокой степенью кон-

центрации. В округе работают банк, имеющий более половины доли рын-

ка - 50,8% (Ferst secuarity national bank), и три мелких банка. Два из трех

имеют долю менее 15%. В том случае, если бы два мелких банка решили

слиться, их доля на рынке составила бы 25,7%, или 660,7 пункта. Величина

индекса Герфиндаля - Хиршманна для данного рынка "подскочила" бы до

уровня 3778,7, или более чем на 300 пунктов. Это не позволило бы с учетом

антимонопольного законодательства банкам реализовать свои намерения.

Однако это не означает, что если бы банк из другого округа пожелал слить-

ся с одним из банков округа Эджкрофт, то такое объединение могло бы быть

не санкционировано.

Существуют особенности оценки банков, выделяющие их из ряда не-

банковских учреждений, которые следует учесть при проведении оценки

стоимости банка:

• оценка используется для получения справедливой цены для акционе-

ров "поглощающего" банка, а также наиболее высокой цены для продавца.

Когда цель оценки - ликвидация разорившегося банка, оценка использует-

ся для того, чтобы контролирующий орган смог обеспечить наивысшую

стоимость покрытия для кредиторов;

• в России из более чем 1,5 тыс. коммерческих банков, работающих на

рынке, только около 70% имеют долю на рынке, а остальные - имеют мало

шансов на продолжение своего бизнеса в будущем;

• проведение

слияний и поглощений, с одной стороны, производится под

контролем регулирующего органа; с другой - требует выработки подходов

для оценки и наличия навыков.

Провести оценку стоимости банка достаточно сложно в силу жесткой

регламентации деятельности банков, специфичности операций и конфиден-

циальности информации. В связи с этим западные эксперты утверждают,

что оценку банка могут осуществлять:

• аутсайдеры;

• инсайдеры.

Результаты оценки выделенными группами субъектов зависят от дос-

тупности информации и компетенции ее участников.

Затруднения при проведении оценки для аутсайдера заключаются в не-

достатке информации о рисках, которые испытывает банк. Оценить риски

таких объектов, как банки, сложно, во-первых, без наличия аналитических

данных, которые хранятся, как правило, в нижних пластах информации,

последние же недоступны для аутсайдера. Во-вторых, провести оценку про-

центного, валютного, кредитного, делового (риска утраты и снижения при-

были), забалансовых рисков без соответствующих навыков и квалифика-

ции также очень сложно.

Для российских внешних пользователей банковской отчетности (аутсай-

деров) осуществление оценки связано с еще большими затруднениями вслед-

ствие специфичности банковской отчетности, которая, по сути, представля-

ет собой план счетов - для баланса, а отчет о прибылях и убытках не рас-

крывает той прибыли, которая осталась в распоряжении банка. Например,

оценить прибыльность банка или доходность ключевых активных опера-

ций на основе данного отчета достаточно сложно, а по отдельным их видам

невозможно. Более того, на основе официальной отчетности можно прово-

дить оценку только затратным методом.

Специфика банковской деятельности, как отмечалось ранее, состоит в

принятии финансовых решений. Оценка активов затратным методом не по-

зволит точно определить ценности кредитной организации, поскольку ре-

альная их стоимость может быть существенно меньше. Такие активы ба-

ланса банка, как кредитный портфель, портфель ценных бумаг, без подроб-

ной проверки на месте не могут быть с большой степенью достоверности

оценены. Подобные затруднения обусловлены изменением рыночной сто-

имости активов вследствие ежедневных колебаний процентных ставок и

валютных курсов на рынке. Игра на разнице в процентных ставках пред-

ставляет неразрешимую проблему для аутсайдера и, следовательно, снижа-

ет уровень достоверности результатов.

Инсайдер в отличие от аутсайдера обладает необходимой информацией

для проведения оценки. В распоряжении инсайдера находится вся аналити-

ческая информация о:

• видах предоставленных ссуд, характеристике ссуд с учетом качества и

риска;

• структуре портфеля ценных бумаг по эмитентам, пакетам, цели владе-

ния;

310

• широте предоставляемых клиентам услуг и их доходности;

• структуре ресурсов по их ликвидности, риску и уровню затрат;

• размере условно-постоянных затрат банка и их структуре и др.

Вместе с тем инсайдер также сталкивается с некоторыми проблемами.

Одной из таких проблем является трудность в оценке трансфертных цен и

разделенных издержек

1

. Проблема состоит в проведении оценки расходов

на перевод средств между подразделениями банка.

В международной практике и в России в последнее время прослежива-

ется устойчивая тенденция к повышению эффективности управления де-

нежными средствами и постоянными затратами в кредитных организаци-

ях. Это продиктовано в нашей стране прежде всего обострением конку-

ренции между банками, снижением темпов инфляции в экономике до

достаточно низкого уровня, монетарной политикой Центрального банка

РФ и коренным образом изменившейся ситуацией на всех финансовых

рынках.

Неустойчивость финансовых рынков, постоянные колебания доходнос-

ти активных операций потребовали экономии затрат и разработки жесткой

системы внутрибанковского коммерческого расчета. Суть данной системы

заключается в распределении затрат между центрами прибыльности и цен-

трами затрат, которые условно выделяются в структуре банка. Создается

внутренняя система учета, установления цен на оказанные услуги и предо-

ставленные средства. Сложность состоит в обосновании уровня цен на пе-

ревод средств или в определении стоимости услуг.

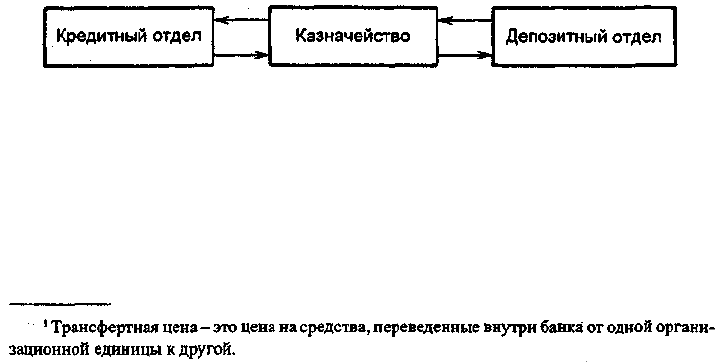

Пример. Рассмотрим внутрибанковский оборот (рис. 11.1).

Рис. 11.1. Внутрибанковский оборот

Предположим, что в структуре банка имеются три отдела: депозитный,

казначейство и кредитный.

Функция депозитного отдела заключается в привлечении на постоян-

ной основе денежных средств от клиентов. Данный отдел располагает эко-

311

номическими рычагами (в виде процентных ставок, комиссий и выгодных

для клиента условий управления счетом), которые он использует для реали-

зации возложенной на него функции. Другими словами, отдел несет затра-

ты в виде уплаченных процентов, комиссий по резервированию части при-

влеченных средств в соответствии с требованиями Центрального банка РФ.

Задача, которую должно решить руководство депозитного отдела, состоит в

привлечении более дешевых и относительно постоянных источников

средств.

Казначейство - структурный отдел банка, в функции которого включа-

ется, в частности, повышение эффективности управления денежными сред-

ствами. Оно приобретает денежные средства у депозитного отдела по более

высокой, но, как правило, фиксированной цене и определяет направление

их размещения. Предположим, в условном примере наиболее эффективным

по доходности и риску является предоставление коммерческих ссуд кли-

ентам.

Казначейство продает приобретенные им ранее ресурсы у депозит-

ного отдела по более высокой цене кредитному отделу.

Кредитный отдел, в свою очередь, размещает приобретенные ресур-

сы у казначейства на рынке коммерческих ссуд и с истечением срока воз-

врата ссуд отправляет приобретенные ресурсы отделу казначейства, пос-

ледний - депозитному отделу либо, если возврат ранее привлеченных

депозитов не истек, размещает на краткосрочном безрисковом рынке -

рынке государственных ценных бумаг. В предложенной упрощенной схе-

ме внутрибанковского оборота два из трех отделов - кредитный отдел и

казначейство - прибыльные. Депозитный отдел также может получать

доход за счет разницы между отпускной ценой ресурсов и стоимостью

их привлечения с учетом обязательного резервирования, т.е. прибыль

может быть получена за счет снижения затрат по привлечению денеж-

ных средств.

Чистый доход (прибыль) каждого отдела будет складываться из следую-

щих составляющих. В кредитном отделе прибыль будет включать доход от

предоставления ссуд и доход от продажи генерируемых возвратом ссуд ре-

сурсов за вычетом затрат на финансирование ссуд - затрат на обслуживание

долга. В депозитном отделе она составит доход от продажи ресурсов казна-

чейству за вычетом затрат на содержание персонала и обслуживание счетов

клиентов.

В казначействе прибыль будет равна доходу от реализации ресурсов кре-

дитному отделу за вычетом затрат на приобретение ресурсов у депозитного

отдела и издержек отдела.

312