Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

6. Рассчитывают стоимость гудвилла путем деления избыточной прибыли

на коэффициент капитализации.

Пример. Предположим, рыночная стоимость активов предприятия оце-

нивается в 40 000 долл., нормализованная чистая прибыль - 16 000 долл.

Средний доход на активы равен 15%. Ставка капитализации - 20%. Необхо-

димо оценить стоимость гудвилла. Алгоритм расчета имеет следующий вид:

Решение.

(долл.)

Рыночная стоимость активов 40 000

Нормализованная чистая прибыль 16 000

Ожидаемая прибыль (40 000 • 0,15) 6 000

Избыточная прибыль 10 000

Стоимость избыточной прибыли 5 000

Стоимость избыточной прибыли и рыночной стоимости активов 90 000

Следует учесть, что оценщик должен убрать неоперационные доходы из

фактической чистой прибыли предприятия. Некоторые оценщики исполь-

зуют для расчета избыточной прибыли среднюю величину активов и сред-

нюю прибыль за определенный период, обычно за пять лет. Но данный под-

ход оправдан, если данные выбранного периода отражают обоснованные

будущие ожидания, более того, «аномальные годы» с уровнем прибыли зна-

чительно выше или ниже среднего должны быть исключены из рассмотре-

ния. Использование же простой средней или средневзвешенной величины

прибыли за несколько последних лет без учета того, насколько ретроспек-

тивная информация отражает возможную будущую прибыль, приведет к

недооценке или переоценке предприятия. Важнейшей проблемой при ис-

пользовании метода избыточных прибылей является правильность выбора

ставки капитализации для расчета стоимости гудвилла. Обычно инвесторы

оплачивают ожидаемую будущую прибыль, получаемую от гудвилла в те-

чение периода, не превышающего пяти лет. При таких допущениях ставка

капитализации рассчитывается как величина, обратная количеству прино-

сящих избыточную прибыль лет, за которые инвестор готов заплатить. На-

пример, если инвестор готов заплатить сумму, эквивалентную пятилетнему

избыточному доходу, то ставка капитализации равна 20%.

Метод дисконтированных денежных потоков. При дисконтировании

денежных потоков проводятся следующие работы:

1. Определяется ожидаемый оставшийся срок полезной жизни, т.е. период,

течение которого прогнозируемые доходы необходимо дисконтировать.

2. Прогнозируются денежный поток (ДП), прибыль, генерируемая

нематериальным активом.

3. Определяется ставка дисконтирования.

4. Рассчитывается суммарная текущая стоимость будущих доходов.

5. Определяется текущая стоимость доходов от нематериального актива

в постпрогнозный период (если в этом есть необходимость).

6. Определяется сумма всех стоимостей доходов в прогнозный и

постпрогнозный периоды.

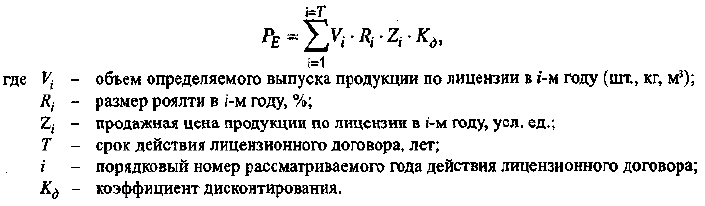

Метод освобождения от роялти. Этот метод используется для оценки

стоимости патентов и лицензии. Владелец патента предоставляет другому

лицу право на использование объекта интеллектуальной собственности за

определенное вознаграждение (роялти). Роялти выражается в процентах от

общей выручки, полученной от продажи товаров, произведенных с исполь-

зованием патентованного средства. Согласно данному методу стоимость

интеллектуальной собственности представляет собой текущую стоимость

потока будущих платежей по роялти в течение экономического срока службы

патента или лицензии. Размер роялти определяется на основании анализа рын-

ка. Этот метод несет черты как доходного, так и сравнительного подхода.

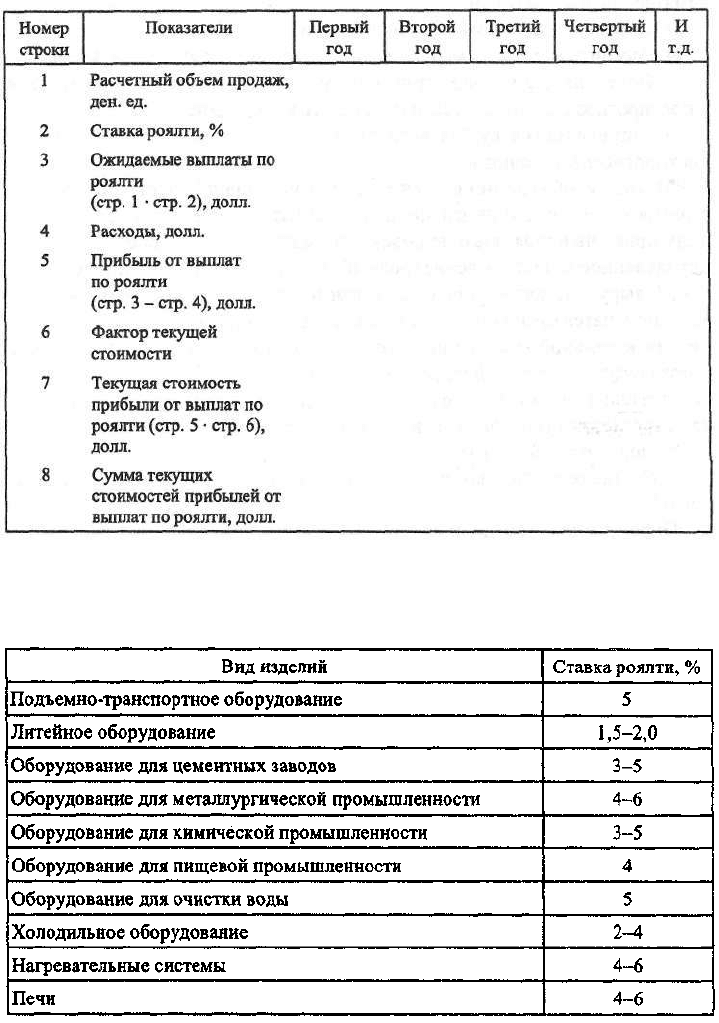

Основные этапы метода:

1. Составляется прогноз объема продаж, по которым ожидаются выплаты

роялти.

Определять объем произведенной продукции по лицензии следует по

каждому году с учетом того, что в первые годы ее освоения выпуска может

и не быть, затем происходит наращивание объемов, далее - спад в связи с

моральным старением нововведения.

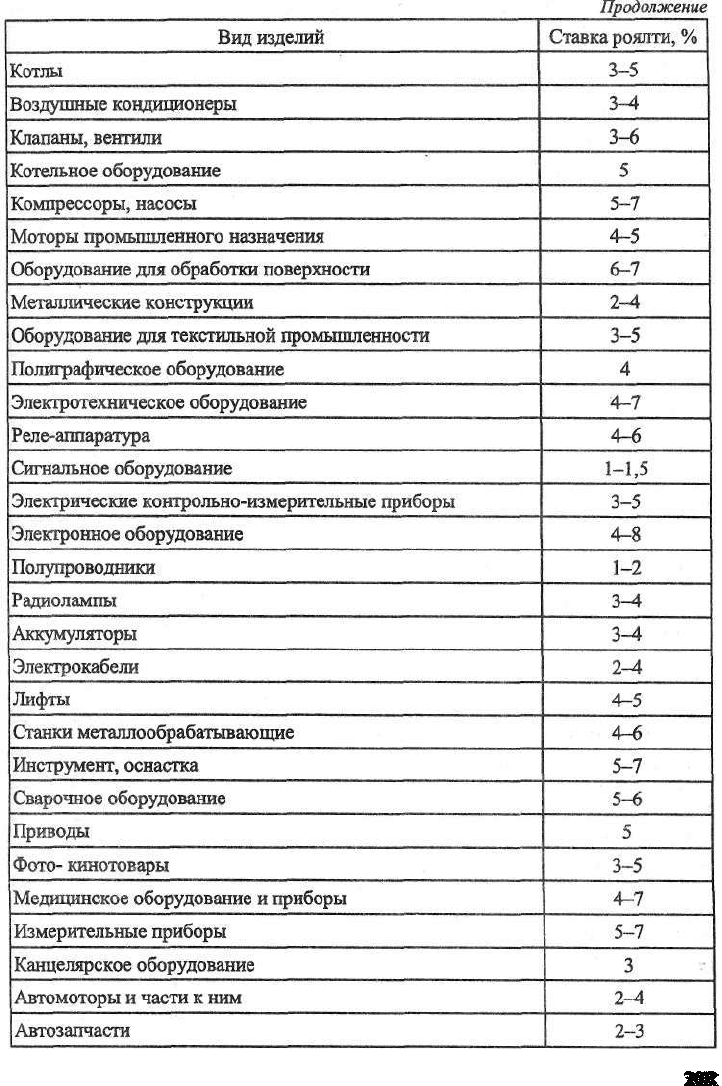

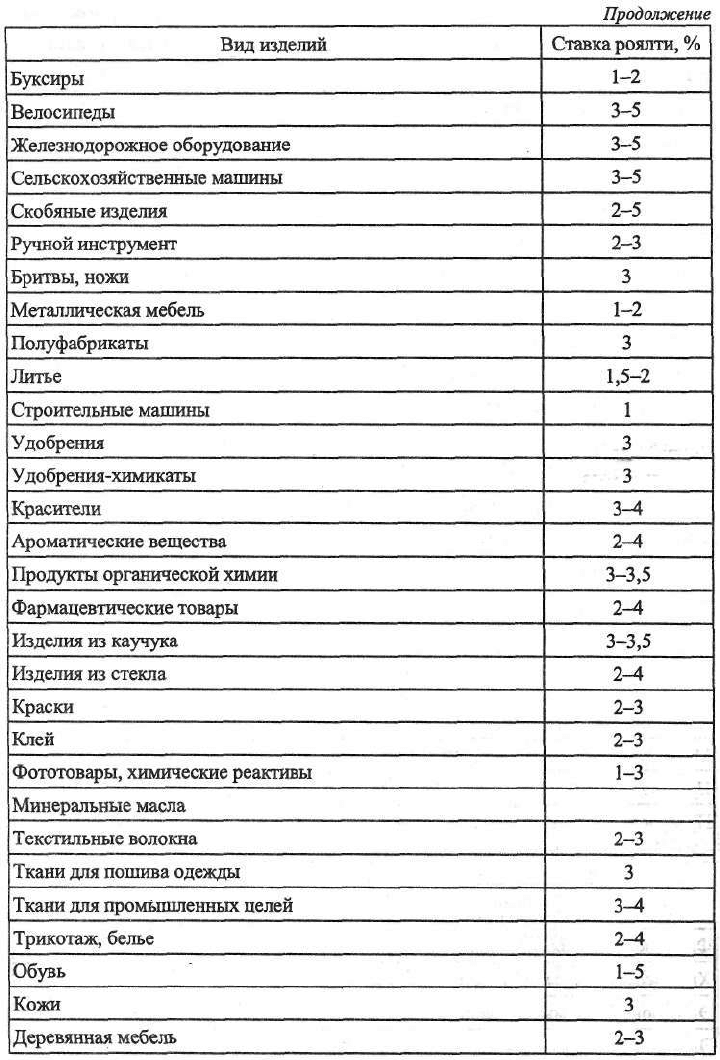

2. Определяется ставка роялти. Данные берутся из таблицы стандарт-

ных размеров роялти (см. табл. 6.14).

3. Определяется экономический срок службы патента или лицензии.

Юридический-и экономический сроки службы могут не совпадать, поэтому

следует сделать реалистический прогноз относительно продолжительности

платежа.

4. Рассчитываются ожидаемые выплаты по роялти путем расчета

процентных отчислений от прогнозируемого объема продаж.

5. Из ожидаемых выплат по роялти вычитают все расходы, связанные с

обеспечением патента или лицензии (юридические, организационные,

административные издержки).

6. Рассчитываются дисконтированные потоки прибыли от выплат по

роялти.

7. Определяется сумма текущих стоимостей потоков прибыли от выплат

по роялти.

203

Таблица 6.13. Стоимость лицензии методом освобождения от роялти

Таблица 6.14. Стандартные размеры роялти от валового объема

реализации лицензионной продукции

204

206

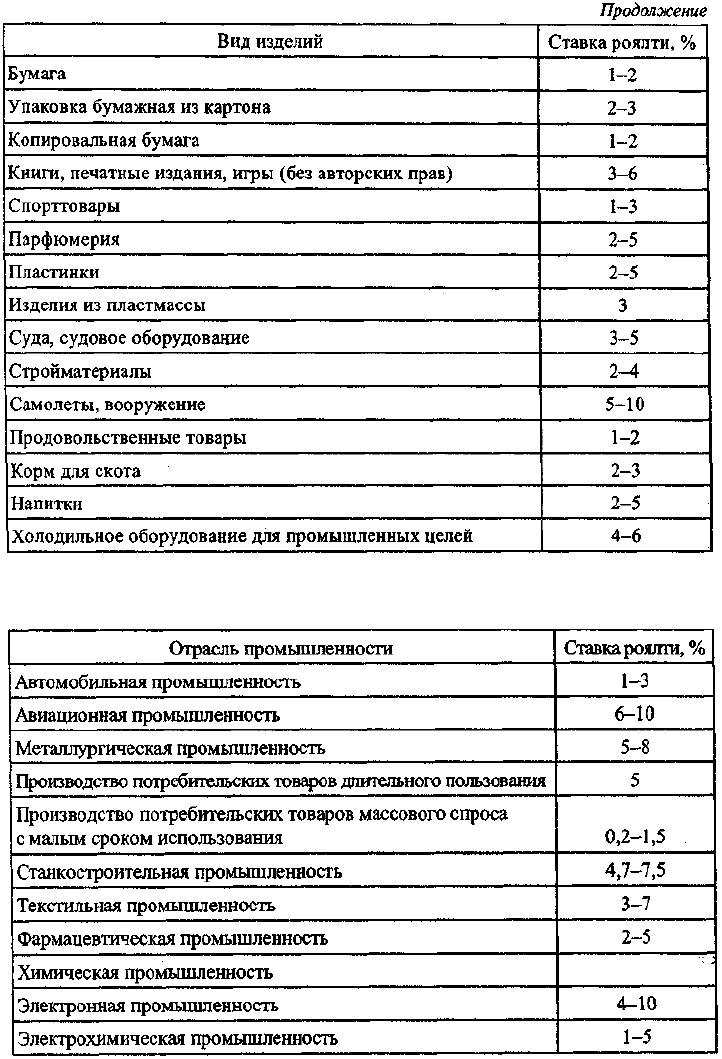

Таблица 6.15. Стандартные ставки роялти по отраслям промышленности

от валового объема реализации лицензионной продукции

207

Таким образом, формула цены лицензии на базе роялти имеет следую-

щий вид:

Метод преимущества в прибылях. Часто этим методом оценивается

стоимость изобретений. Она определяется тем преимуществом в прибыли,

которое ожидается получить от их использования. Под преимуществом в

прибыли понимается дополнительная прибыль, обусловленная оценивае-

мым нематериальным активом. Она равна разности между прибылью, по-

лученной при использовании изобретений, и той прибылью, которую про-

изводитель получает от реализации продукции без использования изобре-

тения. Это ежегодное преимущество в прибыли дисконтируется с учетом

предполагаемого периода его получения.

Применение затратного подхода в оценке нематериальных активов

При использовании затратного подхода при оценке нематериальных ак-

тивов используются:

• метод стоимости создания;

• метод выигрыша в себестоимости.

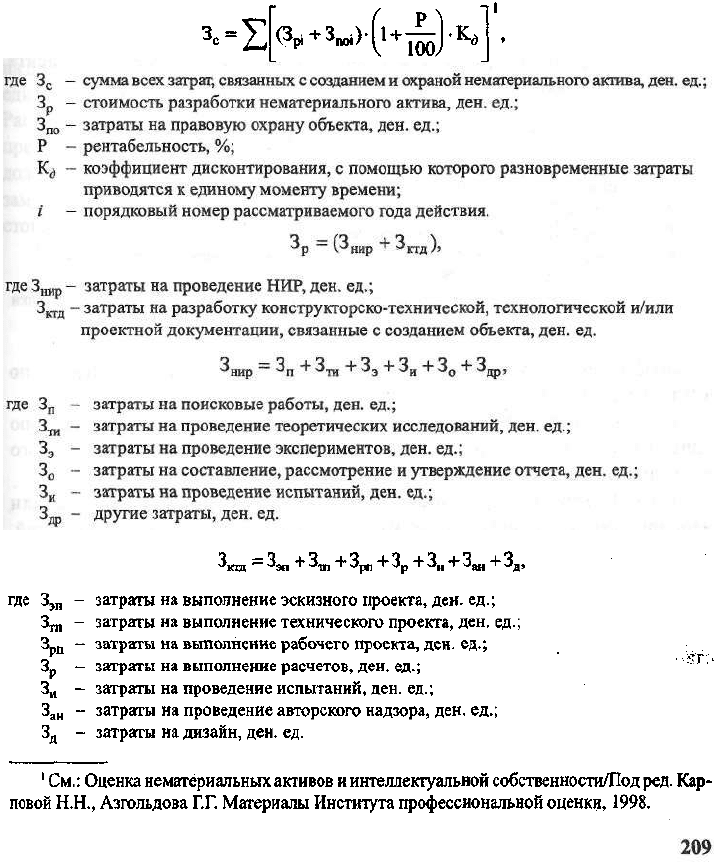

Метод стоимости создания. Основными этапами его являются следующие:

1. Определяется полная стоимость замещения или полная стоимость

восстановления нематериального актива. Выявляются все фактические

затраты, связанные с созданием, приобретением и введением его в действие.

При приобретении и использовании нематериального актива необходимо

учитывать следующие виды затрат:

• на приобретение имущественных прав;

• на освоение в производстве товаров с использованием нематериально-

го актива;

• на маркетинг: исследование, анализ и отбор информации для опреде-

ления аналогов предполагаемых объектов промышленной собственности.

При создании нематериального актива на самом предприятии необходи-

мо учитывать следующие затраты:

208

• на

поисковые работы и разработку темы;

• на

создание экспериментальных образцов;

• на услуги сторонних организаций (например, на выявление ОИС, на

выдачу охранных документов);

• на

уплату патентных пошлин (поддержание патента в силе);

• на

создание конструкторско-технической, технологической, проектной

документации;

• на

составление и утверждение отчета.

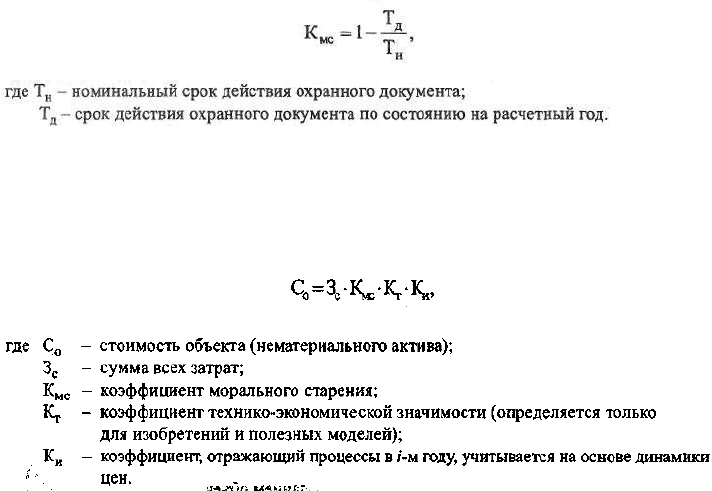

2. Определяется величина коэффициента, учитывающего степень

морального старения нематериального актива.

*

3. Рассчитывается остаточная стоимость нематериального актива с

учетом коэффициента технико-экономической значимости, коэффициента

морального старения.

Коэффициент технико-экономической значимости К,, устанавливается по

следующей шкале

1

:

1,0 - изобретения, относящиеся к одной простой детали, изменению

одного параметра простого процесса, одной операции процесса, одного

ингредиента рецептуры;

1,5 - изобретения, относящиеся к конструкции сложной детали

неосновного узла, изменению нескольких параметров несложных операций,

изменению нескольких неосновных ингредиентов в рецептуре;

2,0 - изобретения, относящиеся к одному основному или нескольким

неосновным узлам, части неосновных процессов, части неосновной рецептуры;

2,5 - изобретения, относящиеся к конструкциям машин, приборов,

станков, аппаратов, технологическим процессам, рецептурам;

3,0 - изобретения, относящиеся к конструкциям со сложной системой

контроля, сложным комплексным технологическим процессам, рецептуре

особой сложности;

' Шкала предложена специалистами Инженерной академии РФ.

210

4,0 - изобретения, относящиеся к конструкциям, технологическим

процессам, рецептуре особой сложности и главным образом к новым

разделам науки и техники;

5,0 - изобретения, не имеющие прототипа, - пионерские изобретения.

При оценке стоимости нематериального актива иногда используется та-

кой метод затратного подхода, как метод выигрыша в себестоимости. Он

содержит элементы как затратного, так и сравнительного подхода. Стоимость

нематериального актива измеряется через определение экономии на затра-

тах в результате его использования, например при применении ноу-хау.

Пример. Предприятие владеет ноу-хау производства изделий. Затраты

на производство изделий без использования ноу-хау составляют 6,5 долл. за

единицу. При этом 45% себестоимости представляют собой затраты труда.

Рассматриваемое предприятие продает 300000 изделий в год. Ноу-хау дает

предприятию возможность экономить на каждом выпускаемом изделии 1,25

долл. за счет используемых материалов и 40% трудовых затрат. По прогно-

зам, это преимущество сохранится в течение 6 лет. Необходимо оценить

стоимость ноу-хау при ставке дисконта 15%.

Решение.

1. Экономия материала - 375000 долл. (300 000 шт. • 1,25).

2. Экономия трудовых затрат:

себестоимость продукции без использования ноу-хау составляет

1 950 000 долл. (300 000 шт. • 6,5);

трудовые затраты (45%) равны 877 500 долл.;

экономия трудовых затрат составляет 351000 долл. (40% • 877500).

3. Выигрыш в себестоимости 726 000 долл. (375 000 + 351 000).

4. Продолжительность преимущества в себестоимости - 6 лет.

5. Вычисление стоимости:

фактор текущей стоимости аннуитета (6 лет по ставке 15%) - 3,784;

стоимость равна 2 747 184 долл. (726 000 • 3,784).

Сравнительный подход основан на принципе эффективно функцио-

нирующего рынка, на котором инвесторы покупают и продают активы

аналогичного типа, принимая при этом независимые индивидуальные

решения. Данные по аналогичным сделкам сравниваются с оцениваемы-

ми. Преимущества и недостатки оцениваемых активов по сравнению с

выбранными аналогами учитываются посредством введения соответству-

ющих поправок.

Необходимо учесть, что в силу специфики оцениваемого объекта суще-

ствуют значительные ограничения на применение сравнительного подхода

при оценке нематериальных активов.

211