Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

При полном достижении функционального, конструктивного и парамет-

рического сходств принято говорить об идентичности объектов, а при при-

близительном и частичном сходствах - об аналогичности.

При определении затрат на изготовление объекта необходимо руковод-

ствоваться Положением о составе затрат по производству и реализации про-

дукции (работ, услуг), утвержденным постановлением Правительства РФ

от 5 августа 1992 г. № 552. Основные статьи затрат: сырье и материалы,

покупные комплектующие изделия, оплата труда основных рабочих, от-

числения на социальное страхование, в пенсионный фонд, на медицинское

страхование, в фонд занятости, затраты на содержание и эксплуатацию ма-

шин и оборудования, общехозяйственные расходы, коммерческие расходы.

При определении затрат, связанных с приобретением и установкой со-

ответствующего оборудования, необходимо учитывать затраты на приобре-

тение оборудования, транспортные расходы по доставке оборудования, за-

готовительно-складские расходы (включая комиссионные снабженческим

организациям, таможенные пошлины), все виды расходов, связанных с

монтажом, установкой оборудования, его наладкой. Указания по учету этих

затрат даны в Положении по бухгалтерскому учету долгосрочных инвести-

ций, утвержденном Министерством финансов РФ 30 декабря 1993 г. № 160.

В затратном подходе в оценке машин и оборудования можно выделить

следующие основные методы:

• метод расчета по цене однородного объекта;

• метод поэлементного расчета;

• индексный метод оценки.

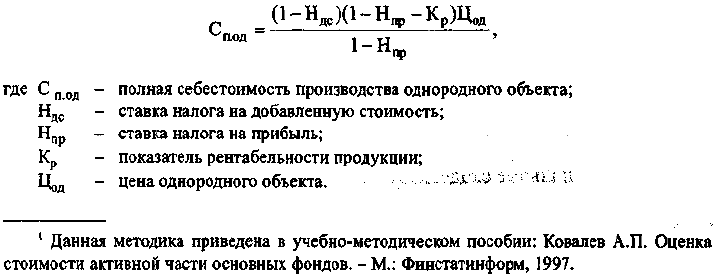

Метод расчета по цене однородного объекта. Оценщик при использова-

нии данного метода осуществляет работы в следующей последовательности:

1. Для оцениваемого объекта подбирается однородный объект, похожий на

оцениваемый прежде всего по технологии изготовления, используемым

материалам, конструкции. Цена на однородный объект должна быть известна.

2. Определяется полная себестоимость производства однородного объ-

екта по формуле

1

192

Допустимо принять показатель рентабельности для пользующейся по-

вышенным спросом продукции в интервале 0,25-0,35, для продукции, име-

ющей средний спрос, - 0,1-0,25, для низкорентабельной продукции -

0,05-0,1.

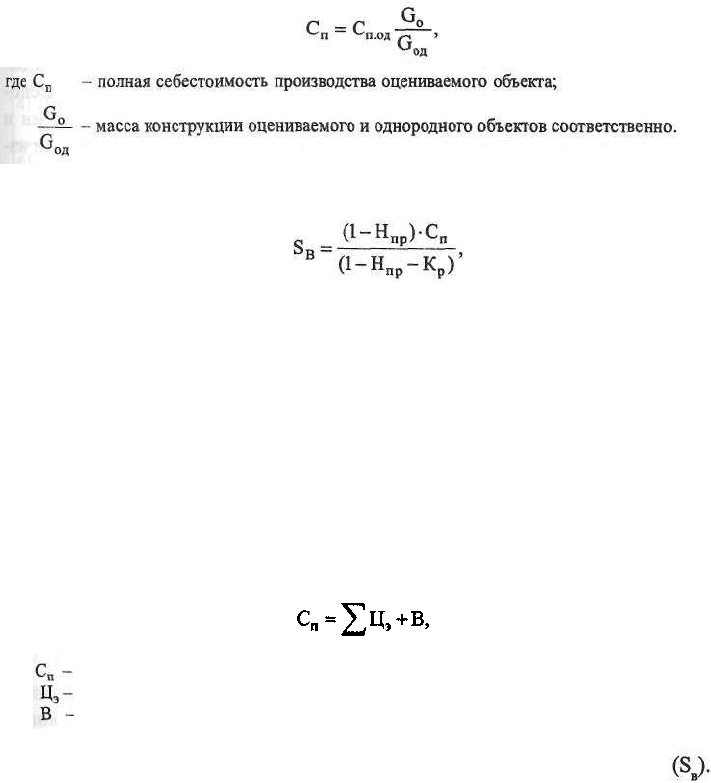

3. Рассчитывается полная себестоимость оцениваемого объекта. Для

этого в себестоимость однородного объекта вносятся корректировки, учи-

тывающие различия в массе объектов.

4. Определяется восстановительная стоимость оцениваемого объекта по

формуле

где S

B

- восстановительная стоимость оцениваемого объекта.

Если оцениваются машины и оборудование, спрос на которые отсутст-

вует, то их стоимость принимается на уровне себестоимости.

Метод поэлементного расчета. При использовании данного метода осу-

ществляются следующие этапы работы:

1. Составляется перечень комплектующих узлов и агрегатов оценивае-

мого объекта. Собирается ценовая информация по комплектующим, но это

становится возможным только при наличии развитого рынка комплектую-

щих изделий.

2. Определяется полная себестоимость объекта оценки по формуле

гдеполная себестоимость оцениваемого объекта;

стоимость комплектующего узла или агрегата;

собственные затраты изготовителя (например, стоимость сборки).

3. Рассчитывается восстановительная стоимость оцениваемого объекта

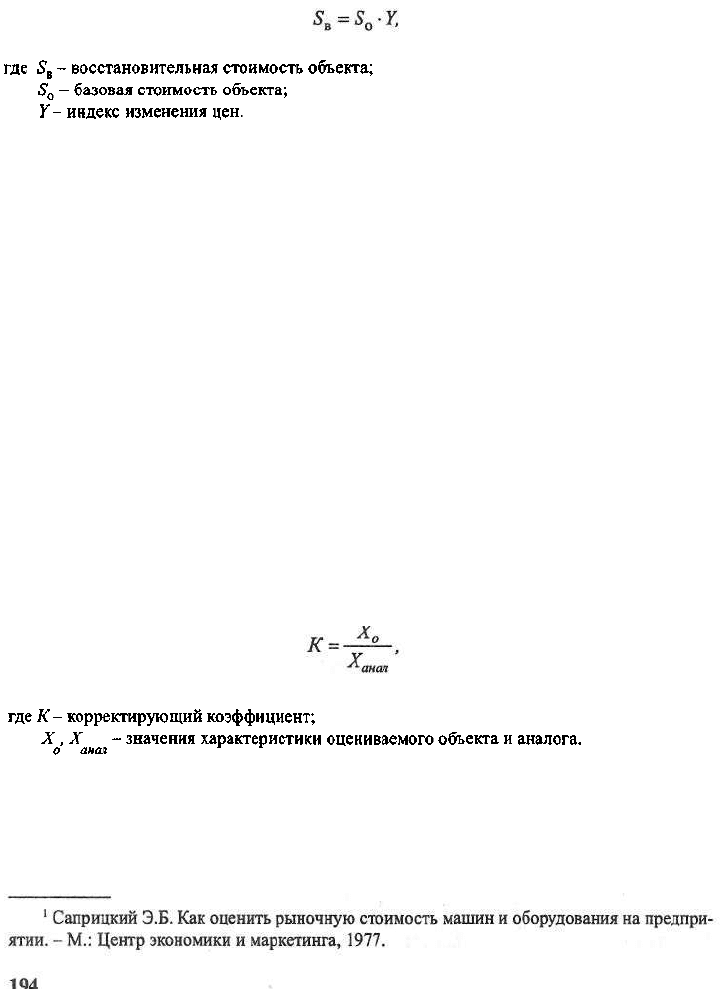

Индексный метод оценки. При применении индексного метода оцен-

ки осуществляется приведение базовой стоимости объекта оценки (перво-

начальной балансовой стоимости или восстановительной стоимости по пре-

7-964

193

дыдущей переоценке) к современному уровню с помощью индекса (или

цепочки индексов) изменения цен по соответствующей группе машин или

оборудования за соответствующий период.

Возможно осуществление индексирования затрат, из которых склады-

вается себестоимость оцениваемого объекта. При этом используются цено-

вые индексы ресурсов. Для определения остаточной стоимости машин и

оборудования из восстановительной стоимости вычитается суммарный из-

нос: физический, функциональный и внешний.

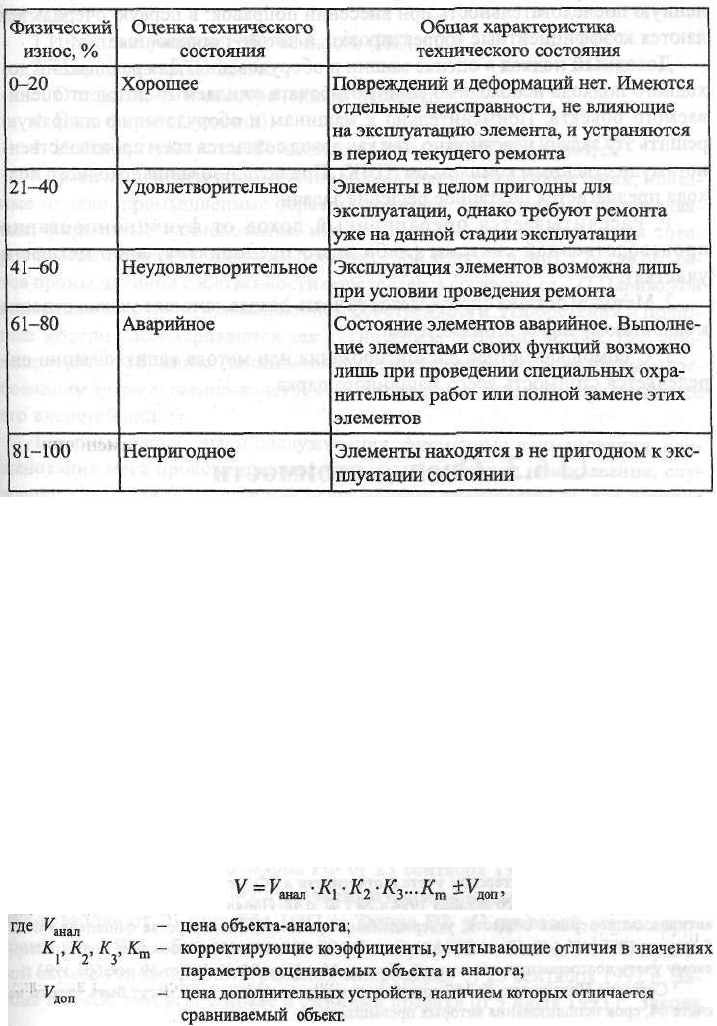

Физический износ машин и оборудования преимущественно измеряется:

• методом срока жизни;

• методом укрупненной оценки технического состояния.

Метод срока жизни. Процент физического износа при применении дан-

ного метода рассчитывается как отношение эффективного возраста к сроку

экономической жизни.

Метод укрупненной оценки технического состояния. Целесообразно

использовать специальные оценочные шкалы

1

(табл. 6.12).

Функциональный износ. Он представляет собой потерю стоимости,

вызванную либо появлением более дешевых машин, оборудования, либо

производством более экономичных и производительных аналогов.

Функциональный износ определяется либо экспертно, либо на основа-

нии модели:

Внешний износ определяется методом связанных пар продаж. Сравни-

ваются два сопоставимых объекта, один из которых имеет признаки внеш-

него износа, а другой - нет. Разница в ценах продаж трактуется как вне-

шний (экономический) износ.

Таблица 6.12. Оценочная шкала для определения физического износа

Сравнительный (рыночный) подход к оценке стоимости машин и обо-

рудования представлен прежде всего методом прямого сравнения. Объект-ана-

лог должен иметь то же функциональное назначение, полное квалификацион-

ное подобие и частичное конструкторско-технологическое сходство.

Расчет методом прямого сравнения продаж осуществляется в несколько

этапов.

1. Нахождение объекта-аналога.

2. Внесение корректировок в цену аналога. Корректировки бывают двух

видов:

• коэффициентные,

вносимые умножением на коэффициент;

• поправочные, вносимые прибавлением или вычитанием абсолютной

поправки.

Таким образом, стоимость машины или единицы оборудования опреде-

ляется по формуле

195

При применении метода прямого сравнения следует соблюдать опреде-

ленную последовательность при внесении поправок: в первую очередь де-

лаются коэффициентные корректировки, а потом-поправочные.

Доходный подход в оценке машин и оборудования. Для реализации до-

ходного подхода необходимо спрогнозировать ожидаемый доход от оцени-

ваемого объекта. Применительно к машинам и оборудованию напрямую

решить эту задачу невозможно, так как доход создается всем производствен-

но-имущественным комплексом (ПИК). При использовании доходного под-

хода предлагается поэтапное решение задачи:

1. Рассчитывается операционный доход от функционирования

производственной системы (либо всего предприятия, либо цеха или

участка).

2. Методом остатка определяется та часть дохода, которую можно отнести

к машинному парку этой системы.

3. С помощью метода дисконтирования или метода капитализации оп-

ределяется стоимость всего машинного парка.

В ряде российских нормативных документов дается определение нема-

териальных активов, рассматриваются их виды

1

. Обобщая изложенный в

этих документах материал, можно отметить, что к нематериальным акти-

вам относятся активы:

• либо не имеющие материально-вещественной формы, либо матери-

ально-вещественная форма которых не имеет существенного значения для

их использования в хозяйственной деятельности;

• способные приносить доход;

• приобретенные

с намерением использовать в течение длительного пе-

риода (свыше одного года)

2

.

196

Нематериальные активы можно подразделить на четыре основные

группы:

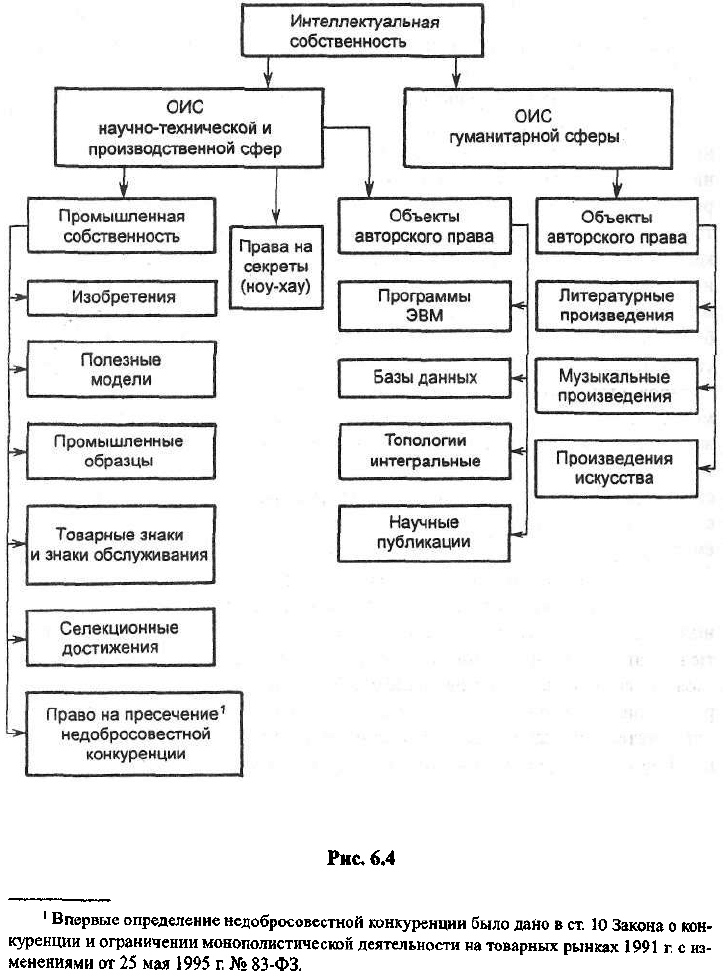

1 .Интеллектуальная собственность (ИС).

2. Имущественные права.

3. Отложенные, или отсроченные, расходы.

4. Цена фирмы (гудвилл).

1. Интеллектуальная собственность. В рамках ИС выделяются:

• права на объекты промышленной собственности (изобретения, полез-

ные модели, промышленные образцы, товарные знаки и знаки обслужива-

ния, фирменные наименования, наименования мест происхождения това-

ров и меры по пресечению недобросовестной конкуренции). Состав объек-

тов промышленной собственности определяется согласно ст. 1/2 Парижской

конвенции по охране промышленной собственности. Изобретения и полез-

ные модели рассматриваются как техническое решение задачи. Под про-

мышленным образцом понимается соответствующее установленным тре-

бованиям художественно-конструкторское решение изделия, определяющее

его внешний вид.

Товарные знаки, знаки обслуживания, фирменные наименования, наи-

менования мест происхождения товаров - обозначения или названия, слу-

жащие для отличия товаров или услуг другого производителя, для отличия

товаров, обладающих особыми свойствами. Право на пресечение недобро-

совестной конкуренции включено в промышленную собственность в связи

с тем, что акты недобросовестной конкуренции часто являются нарушени-

ем права на объекты промышленной собственности;

• права на секреты производства (ноу-хау);

• права на объекты авторского права и смежных прав: на все виды науч-

ных, литературных, художественных произведений, программные продук-

ты для ЭВМ и базы данных, топологии интегральных микросхем.

Классификация объектов интеллектуальной собственности показана на

рис. 6.4.

В российском законодательстве многие виды интеллектуальной собствен-

ности получили правовое признание. Действующее законодательство о пра-

вах на объекты интеллектуальной собственности складывается из отдель-

ных законов: Патентного закона РФ от 23 сентября 1992 г., Закона РФ «О

товарных знаках, знаках обслуживания и наименованиях мест происхожде-

ния товаров» от 23 сентября 1992 г., Закона РФ «О правовой охране про-

грамм для ЭВМ и баз данных» от 23 сентября 1992 г., Закона РФ «О право-

вой охране топологии интегральных микросхем» от 23 сентября 1992 г., За-

кона РФ «Об авторском праве и смежных правах» от 9 июля 1993 г., Закона

198

«О селекционных достижениях» от 6 августа 1993 г., Закона «О конкурен-

ции и ограничении монополистической деятельности на товарных рынках»

с изменениями от 25 мая 1995 г., Гражданского кодекса РФ.

2. Имущественные права (права пользования земельными участками,

природными ресурсами, водными объектами) - вторая группа нематериаль-

ных активов. Подтверждением таких прав служит лицензия.

3. Отложенные, или отсроченные, расходы - издержки, представленные

в виде организационных расходов (гонорары юристам за составление

учредительных документов, услуги за регистрацию фирмы и т.д.), но все

эти расходы осуществляются в момент создания предприятия.

4. Цена фирмы (гудвилл). Под ценой фирмы понимается стоимость ее

деловой репутации. Деловая репутация в структуре нематериальных благ

выделена согласно ст. 150 Гражданского кодекса РФ. Гудвилл в деловом мире

рассматривается как стоимость деловой репутации фирмы. Одни экономисты

интерпретируют гудвилл как стоимость практически всех элементов нема-

териальных активов, другие - определяют гудвилл как величину, на которую

стоимость бизнеса превосходит рыночную стоимость его материальных

активов и той части нематериальных активов, что отражена в бухгалтерской

отчетности (учтена в балансе). В процессе оценки целесообразно исполь-

зовать понятие «гудвилл» во втором значении. Сторонники и первой, и второй

точек зрения сходятся в том, что гудвилл:

• присутствует только при наличии избыточной прибыли;

• не может быть отделен от действующего предприятия, т. е. не может

быть продан отдельно от него.

Гудвилл возникает, когда компания получает стабильные, высокие при-

были, ее доход на активы (или на собственный капитал) выше среднего, в

результате чего стоимость бизнеса превосходит стоимость его чистых акти-

вов. Гудвилл как экономическая величина принимается на баланс только в

момент смены владельца предприятия.

В практической деятельности предприятия часто встает проблема оцен-

ки нематериальных активов. Это происходит в связи с:

• куплей-продажей прав на объекты интеллектуальной собственности;

• добровольной продажей лицензий на использование объектов интел-

лектуальной собственности;

• принудительным лицензированием и определением ущерба в резуль-

тате нарушения прав интеллектуальной собственности;

• внесением вкладов в уставный капитал;

• оценкой бизнеса;

• акционированием, приватизацией, слиянием и поглощением;

199

• оценкой нематериальных активов предприятия, проводимой в целях

внесения изменений в финансовую отчетность.

К особенностям оценки интеллектуальной собственности можно отнес-

ти зависимость стоимости от:

• объема передаваемых прав;

• возможности несанкционированного использования;

• уровня

готовности к коммерческому использованию.

Работа по оценке нематериальных активов, прежде всего интеллекту-

альной собственности в составе нематериальных активов, производится в

определенной последовательности.

Осуществляется экспертиза

1

:

• объектов интеллектуальной собственности;

• охранных документов (патентов и свидетельств);

• прав на интеллектуальную собственность.

Экспертиза объектов интеллектуальной собственности. Проверяется факт

наличия объектов интеллектуальной собственности, а также факт их исполь-

зования.

Экспертиза охранных документов (патентов и свидетельств") проводит-

ся прежде всего по территории и срокам действия.

При экспертизе охранного документа по территории необходимо учи-

тывать, на какой территории действует охранный документ. При экспертизе

охранного документа по срокам следует проверить соответствие сроков дей-

ствия документа нормативным срокам, определенным законодательством

РФ. Так, патент РФ на изобретение действует 20 лет с даты поступления

заявки в патентное ведомство. Патент РФ на промышленный образец дей-

ствует в течение 10 лет с даты подачи заявки с возможностью продления

еще на 5 лет. Свидетельство на полезную модель действует в течение 5 лет

с возможным продлением до 3 лет (п. 3 ст. 3 Патентного закона РФ).

Свидетельства на товарный знак, знак обслуживания и наименование мест

происхождения товара действуют 10 лет, причем возможно неоднократное

продление срока каждый раз на 10 лет (п. 1.2 ст. 16 Закона РФ «О товарных

Действие охранного документа может быть досрочно прекращено в свя-

зи с неуплатой в установленный срок пошлин за поддержание охранного

документа в силе.

Экспертиза прав на интеллектуальную собственность. Оценщик должен

провести проверку документов, подтверждающих права предприятия на

1

Новосельцев О.В. Материалы 4-й международной конференции "Оценка для целей прива-

тизации, реструктуризации налогообложения. Отечественный и зарубежный опыт", 1997.

200

объекты интеллектуальной собственности: патентов, лицензий, свиде-

тельств, учредительных договоров о передаче имущественных прав в ус-

тавные капиталы предприятия, контрактов или авторских договоров между

предприятием и разработчиками объектов интеллектуальной собственнос-

ти (ОИС), актов, актов приема-передачи при безвозмездной передаче прав

на ОИС. На предприятии, использующем ОИС в качестве нематериального

актива, должен быть акт о передаче первого в эксплуатацию и постановке

на учет. Оценщик должен помнить, что официально незарегистрированные

договоры по полной переуступке патента, а также официально незареги-

стрированные лицензионные договоры признаются недействительными.

Оценщик также должен помнить, что при внесении ОИС в качестве вклада

в уставный капитал наряду с учредительным договором одновременно дол-

жен быть заключен лицензионный договор на передачу прав. После прове-

дения экспертизы прав на ОИС целесообразно перейти непосредственно к

оценочным расчетам. В процессе оценки данных активов оценщики исполь-

зуют доходный, затратный и сравнительный подходы.

Применение доходного подхода в оценке нематериальных активов

•

Доходный подход представлен:

• методом избыточных прибылей;

• методом дисконтированных денежных потоков;

• методом освобождения от роялти;

• методом преимущества в прибылях.

Метод избыточных прибылей основан на предпосылке о том, что из-

быточные прибыли приносят предприятию не отраженные в балансе нема-

териальные активы, обеспечивающие доходность на активы и на собствен-

ный капитал выше среднеотраслевого уровня. Этим методом оценивают

преимущественно гудвилл.

Основные этапы метода избыточных прибылей:

1. Определяют рыночную стоимость всех активов.

2. Нормализуют прибыль оцениваемого предприятия.

3. Определяют среднеотраслевую доходность на активы или на собствен-

ный капитал.

4. Рассчитывают ожидаемую прибыль на основе умножения среднего

по отрасли дохода на величину активов (или на собственный капитал,

эт. 1 • эх 3).

5. Определяют избыточную прибыль (эт. 2 - эт. 4). Для этого из

нормализованной прибыли вычитают ожидаемую прибыль.

201