Горшкова Л.В. Планирование торговли (учебное пособие)

Подождите немного. Документ загружается.

Глава 2.5. Планирование прибыли торгового предприятия

§2.5.1. Методы планирования прибыли торгового предприятия

Планирование прибыли представляет собой процесс разработки системы

мероприятий по обеспечению ее формирования в необходимом объеме и эффективного

использования в соответствии с задачами развития предприятия в предстоящем периоде.

Для планирования прибыли торгового предприятия могут быть использованы

следующие методы:

1) методы прямого счета;

2) нормативный метод;

3) метод целевого планирования.

Метод прямого счета является относительно простым и достаточно надежным

методом планирования прибыли, согласно которому разработке плана по прибыли

должны предшествовать расчеты плановых сумм валового дохода и издержек обращения,

обоснования по получению доходов от прочей деятельности и внереализационных

доходов и расходов.

Для обоснования суммы валового дохода торговое предприятие должно рассчитать

план товарооборота по отдельным товарам и товарным группам, разработать для себя

ценовую политику, в которой определить предполагаемую тенденцию движения цен и

уровня торговых надбавок, устанавливаемых предприятием. Тогда плановая сумма

валового дохода от реализации товаров составит:

,

100

.

∑

⋅

=

ini

тр

CТ

ВД (2.65а)

где ВД

р.т

- плановая сумма валового дохода от реализации товаров, руб.;

T

ni

- планируемый объем товарооборота по i-й товарной группе, руб.;

C

i

- предполагаемый уровень торговой надбавки по i-й группе, % к обороту.

В случае если торговое предприятие не осуществляет планирование структуры

товарооборота, плановая сумма валового дохода от реализации может быть определена

следующим образом:

,

100

.

СТ

ВД

п

тр

⋅

= (2.65б)

где ВД

р.т

- плановая сумма валового дохода от реализации товаров, руб.;

Т

п

- плановый объем товарооборота торгового предприятия, руб.;

С - средний уровень торговой надбавки по предприятиям, % к обороту.

Предполагаемая сумма доходов от неторговой деятельности определяется исходя

из достигнутых их размеров по каждому виду деятельности в отчетном периоде и

намечаемых в планируемом году изменений.

Расчет плановой суммы прибыли от реализации должен включать и расчеты по

экономическому обоснованию плановой величины издержек обращения.

Плановая величина валовой прибыли зависит от сальдо внереализационных

доходов и расходов в планируемом году, которая определяется исходя из достигнутых их

размеров в отчетном году по каждому виду доходов и расходов в отдельности и

намечаемых в планируемом году изменений. При этом предприятие должно принимать

действенные меры по сокращению таких внереализационных расходов, как расходы по

операциям, расходы в виде сумм штрафов, пеней или иных санкций за нарушение

договорных обязательств, сумм дебиторской задолженности, по которым истек срок

исковой давности.

Во внереализационных расходах значительное место могут иметь суммы расходов

по оплате процентов за пользование кредитами (займами) банка под товары текущего

хранения. Затраты по оплате процентов за пользование займом планируются исходя из

норматива товарных запасов, наличия собственных оборотных средств и ставок банка за

предоставление кредита. Последовательность расчетов следующая:

- определяется товарооборот по себестоимости за год, квартал или месяц:

Т

с/с

= Т

пок.ц

+ ТР, (2.66)

где Т

с/с

- товарооборот по себестоимости, руб.;

Т

пок.ц

- товарооборот по покупным ценам, руб.;

ТР - сумма транспортных расходов, руб.;

- рассчитывается однодневный товарооборот по себестоимости:

O

с/с

= Т

с/с

/ Д, (2.67)

где О

с/с

- однодневный товарооборот по себестоимости, руб ;

Д - количество дней в периоде (360, 90, 30);

- находится норматив товарных запасов в сумме по себестоимости:

NTЗ

Σ

= NTЗ

дн

· O

c/c

, (2.68)

где NTЗ

Σ

- норматив товарных запасов в сумме по себестоимости, руб.;

NTЗ

дн

- норматив товарных запасов в днях;

- определяется размер кредита:

,

100

ДКNТЗ

РК

⋅

=

Σ

(2.69)

где РК - размер кредита, руб.;

ДК - долевое участие заемных средств в оплате товаров, %;

- рассчитываются проценты, уплачиваемые торговым предприятием за пользование

займом:

,

100

СРК

ПК

⋅

= (2.70)

где ПК - проценты за кредит на планируемый год, руб.;

С - годовая ставка банка за пользование займом, %.

С учетом изложенного плановая сумма чистой прибыли торгового предприятия

будет равна:

ЧП

п

= ВД

ртп

+ ВД

нтд.п

- ИО

п

± ВДР

п

- НП

п

, (2.71)

где ЧП

п

- плановая сумма чистой прибыли, руб.;

ВД

ртп

- плановая сумма валового дохода от реализации товаров, руб.;

ВД

нтд.п

- плановая сумма валового дохода от неторговой деятельности, руб.;

ИО

п

- плановая сумма издержек обращения, руб.;

ВДР

п

- плановое сальдо внереализационных доходов и расходов, руб.;

НП

п

- плановая сумма налога на прибыль, руб.

Рассмотренный метод прямого счета позволяет получить достаточно точные

результаты плановой суммы чистой прибыли, однако он имеет и недостатки. Прежде

всего он недостаточно ориентирован на достижение целевых (нормативных) показателей

уровня чистой прибыли. Кроме того, этот метод позволяет осуществлять только

одновариантный расчет планируемых показателей.

Достаточно простым методом планирования прибыли торгового предприятия

является нормативный метод, но условием его применения является наличие на

предприятии соответствующей нормативной базы. В качестве таких нормативов могут

выступать норма прибыли на единицу товарооборота или норма прибыли на собственный

капитал.

Согласно данному методу планируемая сумма чистой прибыли торгового

предприятия будет исчисляться по формуле:

,

100

нп

п

РТ

ЧП

⋅

=

(2.72а)

где ЧП

п

- плановая сумма чистой прибыли, руб.;

Т

п

- планируемый объем товарооборота, руб.;

Р

н

- нормативный уровень рентабельности, % к обороту;

или:

,

100

чпп

п

НСК

ЧП

⋅

= (2.72б)

где ЧП

п

- плановая сумма чистой прибыли, руб.;

СК

п

- средняя сумма собственного капитала, задействованная

в деятельности предприятия в плановом периоде, руб.;

Н

чп

- норма чистой прибыли на собственный капитал, %.

В качестве нормативного уровня рентабельности и нормы чистой прибыли на

собственный капитал могут быть использованы их фактические значения, достигнутые в

отчетном периоде, с учетом экспертной оценки достаточности для производственного и

социального развития предприятия. В случае их недостаточности в качестве нормативов

могут выступать: среднеотраслевой уровень рентабельности, достигнутый в отчетном

периоде, либо средняя норма депозитного процента на денежном рынке, рассчитанная по

норме чистой прибыли на собственный капитал.

Нормативный метод планового расчета суммы чистой прибыли может быть

использован в процессе ее определения для открываемых предприятий. Его недостатком

является то, что он практически не увязан с другими показателями деятельности

торгового предприятия, вследствие чего также не может быть использован для

многовариантных расчетов.

Другим примером использования нормативного метода планирования прибыли

является обоснование для малых предприятий на планируемый период суммы вмененного

дохода. Этот метод учитывает некоторые особенности функционирования предприятия:

его торговую площадь, месторасположение и т.д.

Метод целевого планирования прибыли позволяет обеспечить увязку ее размеров с

целями развития предприятия. Основой этого метода является предварительное

определение минимально необходимой суммы прибыли, достаточной для уплаты налога

на прибыль, погашения долгосрочных кредитов и процентов по ним, удовлетворения

потребностей предприятия в средствах для выплаты дивидендов, осуществления

социальных выплат работникам, а также для накопления средств, необходимых

предприятию для производственного развития. Расчет ведется по каждому элементу этих

потребностей и охватывает как капитализируемую, так и потребляемую их части.

§2.5.2. Планирование основных элементов расчета плановой суммы капитализируемой

прибыли

Основное значение в процессе планирования целевой суммы прибыли придается

определению потребности в капитализируемой ее части, т.е. необходимого объема

прибыли для реализации инвестиционных возможностей предприятия. Сумма

капитализируемой прибыли рассчитывается в разрезе основных элементов,

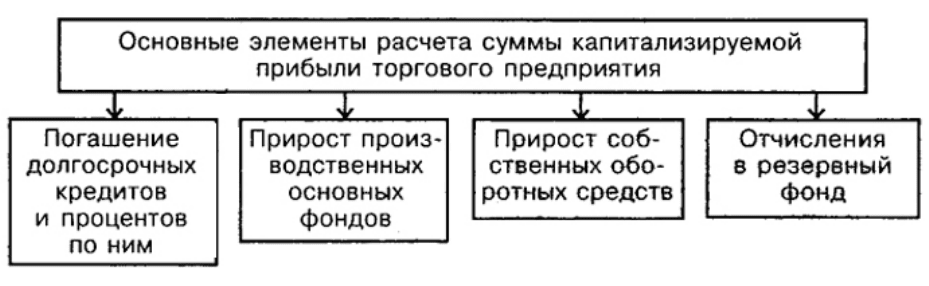

представленных на рис. 12.

Рис. 12. Состав основных элементов расчета плановой суммы капитализируемой

прибыли

Сумма прибыли, направляемая на погашение долгосрочных кредитов, определяется

в размере предусмотренной изданный год суммы погашения и процентов, подлежащих

уплате за пользование кредитом.

Сумма прибыли, направляемая на прирост производственных основных фондов,

определяется по формуле:

П

о.ф

= ∆ОФ - ∆О

п

- ОФ

а

, (2.73)

где П

о.ф

- сумма прибыли предприятия, направляемая на прирост собственных

основных фондов, руб.;

∆ОФ - необходимая потребность в приросте производственных основных фондов,

руб.;

∆О

п

- потребность в приросте производственных основных фондах,

удовлетворяемая за счет их аренды, руб.;

ОФ

а

- сумма амортизационных отчислений в планируемом году, руб.

Прирост суммы оборотных средств торгового предприятия, покрываемый за счет

прибыли, рассчитывается по формуле:

П

сос

= ∆СОС - ∆УП, (2.74)

где П

сос

- прибыль, направляемая на прирост норматива собственных оборотных

средств, руб.;

∆СОС - прирост норматива собственных оборотных средств в планируемом году,

руб.;

∆УП - прирост норматива устойчивых пассивов в планируемом году, руб.

Отчисления прибыли в резервный фонд осуществляются по нормативам,

предусмотренным в учредительных документах торгового предприятия.

§2.5.3. Планирование основных элементов расчета плановой суммы потребляемой

прибыли

Планирование суммы чистой прибыли торгового предприятия, предполагаемой к

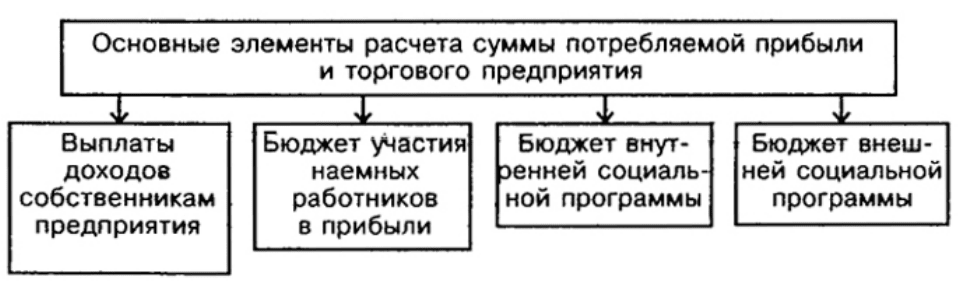

использованию на цели потребления, осуществляется в разрезе основных элементов,

представленных на рис. 13.

Рис. 13. Состав основных элементов расчета плановой суммы потребляемой

прибыли

Выплаты доходов собственникам предприятия планируется осуществлять исходя

из разработанной на предприятии дивидендной политики. Данная политика может

учитывать следующие факторы:

1) остаточный принцип дивидендных выплат, при котором сумма доходов

собственников предприятия рассчитывается как средне-хронологическая за ряд

предшествующих лет, скорректированная на индекс инфляции;

2) стабильный размер дивидендных выплат, когда планируемая сумма этих выплат

устанавливается на базе предшествующего года;

3) стабильный уровень дивидендов по отношению к сумме прибыли; при этом

сумма прибыли, направляемая на выплату дивидендов, в отчетном году корректируется на

темп роста капитализируемой прибыли в планируемом году по сравнению с отчетным

годом;

4) постоянное возрастание размера дивидендов, когда базой плановых расчетов

служат показатели выплат отчетного периода, увеличенные на принятый на предприятии

коэффициент их увеличения.

Конкретная методика определения суммы выплат доходов собственникам

предприятия определяется в учредительных документах или решением собрания

учредителей.

При отсутствии на предприятии какой-либо дивидендной политики сумма выплат

доходов собственникам устанавливается исходя из объема собственного капитала

предприятия и средней ставки депозитного процента, установившихся на рынке капитала

(на уровне ставки срочного вклада со сроком депозита в размере одного года). Как

вариант расчетов может быть использован коэффициент дивидендных выплат (выплат

доходов собственникам по отношению к сумме прибыли) отчетного года.

Выплаты доходов наемным работникам имеют целью создания у них устойчивой

материальной заинтересованности в росте прибыли предприятия. Их сумма

рассчитывается по отдельным направлениям выплат (премии по результатам работы

предприятия; поощрение за выполнение разовых заданий; дополнительные надбавки и

доплаты; прочие выплаты). Основой разработки бюджета участия наемных работников в

прибыли являются согласованные положения коллективного трудового договора и

индивидуальных трудовых контрактов, предусматривающих различные формы

материального стимулирования труда, по которым источником выплат является прибыль

предприятия.

Бюджеты внутренней социальной и внешней социальной (спонсорство,

благотворительность и др.) программ предприятия определяются по каждому из

предполагаемых в планируемом году направлений расходования прибыли на эти цели.

Таким образом, сумма чистой прибыли, которая необходима предприятию для

реализации целей по развитию в планируемом году, составит:

ЧП

п

= П

к

+ П

п

, (2.75)

где ЧП

п

- сумма чистой прибыли предприятия в планируемом году, руб.;

П

к

- потребность предприятия в планируемом году в сумме капитализируемой

прибыли, руб.;

П

п

- потребность предприятия в планируемом году в сумме прибыли, направляемой

на цели потребления, руб.

Сумма валовой прибыли, необходимой предприятию для удовлетворения

собственных потребностей и выполнения обязательств перед бюджетом по уплате налога

на прибыль, может быть определена по формуле:

,

1

нп

п

п

С

ЧП

ВП

−

=

(2.76)

где ВП

п

- сумма валовой прибыли предприятия в планируемом году, руб.;

ЧП

п

- сумма чистой прибыли предприятия в планируемом году, руб.;

С

нп

- установленная законодательством ставка налога на прибыль (выраженная

десятичной дробью).

Глава 2.6. Планирование финансов торгового предприятия

§2.6.1. Основные задачи планирования финансов

Планирование финансов торгового предприятия представляет собой

заключительный этап разработки бизнес-плана, в котором отражаются все доходы и их

использование по основным направлениям (текущая, инвестиционная и финансовая

деятельность).

Основными задачами планирования финансов являются:

1) мобилизация средств для обеспечения предприятия финансовыми ресурсами,

необходимыми для его развития в будущем периоде;

2) определение финансовых взаимоотношений торгового предприятия с

поставщиками товаров и их покупателями, бюджетами, налоговыми органами,

коммерческими банками и др.;

3) обеспечение комплексной увязки источников доходов предприятия с его

расходами;

4) осуществление финансового контроля за правильностью использования

денежных средств строго по их целевому назначению.

При разработке финансового плана учитываются прогнозные расчеты основных

экономических показателей деятельности торгового предприятия: товарооборота,

прибыли, потребности в собственных оборотных средствах, а также заемных средствах.

Финансовый план предприятия разрабатывается в форме баланса доходов и

расходов, который позволяет установить необходимое соответствие между потребностями

в денежных средствах для развития предприятия и реальными источниками

формирования финансовых ресурсов.

Доходы и поступления средств финансового плана включают: прибыль,

амортизационные отчисления и отчисления в ремонтный фонд, выручку от реализации

имущества предприятия, прирост устойчивых пассивов, поступления средств от продажи

ценных бумаг и др.

Расходы и их использование по направлениям включают: налог на прибыль,

финансирование капитальных вложений, погашение кредитов и процентов по ним,

прирост собственных оборотных средств, фонды развития предприятия.

Важным условием разработки такого баланса является равенство между доходами

и расходами, что не всегда может быть достигнуто, поэтому возникает проблема

управления финансовыми ресурсами.

Если доходы по своей совокупной величине меньше совокупных расходов, то в

этом случае имеется дефицит финансовых ресурсов, который может быть восполнен за

счет внутренних и внешних источников средств (выпуск дополнительных акций,

реализация оборотных активов предприятия, кредиты и займы и т.п.).

Однако такой путь не всегда может быть использован из-за отсутствия внутренних

резервов и возможностей заимствования кредитов. Поэтому наиболее целесообразным

является сокращение планируемых расходов по тем направлениям, которые строго не

лимитируются: создание фондов экономического стимулирования, пополнение

собственных оборотных средств и др.

Составлению баланса доходов и расходов предшествуют расчеты по обоснованию

основных его элементов (финансирование капитальных вложений и текущего ремонта;

прирост собственных оборотных средств и устойчивых пассивов; создание фондов

развития предприятия и др.).

Финансирование капитальных вложений предприятия может осуществляться на

основе плановой сметы за счет следующих источников:

•

амортизационных отчислений;

•

выручки от реализации имущества предприятия;

•

прибыли;

•

долгосрочных кредитов и займов.

Финансирование текущего ремонта может осуществляться за счет средств

созданного предприятием ремонтного фонда, а также за счет прибыли.

§2.6.2. Расчет потребности в собственных оборотных средствах

Наиболее важным этапом разработки баланса доходов и расходов является расчет

потребности предприятия в собственных оборотных средствах и их прироста на конец

планируемого периода.

Расчет потребности в собственных оборотных средствах осуществляется по

следующей формуле:

П

сос

= П

тз

+ П

дс

+ П

па

, (2.77)

где П

сос

- общая потребность предприятия в собственных оборотных средствах на

планируемый период, руб.;

П

тз

- потребность предприятия в собственных средствах, вложенных в товарные

запасы на конец планируемого периода, руб.;

П

дс

- потребность предприятия в денежных средствах в виде их остатков в кассе и

денежных средств в пути, руб.;

П

па

- потребность в прочих активах предприятия - товарноматериальных

ценностях, обеспечиваемых собственными средствами, руб.

Потребность в собственных средствах, вложенных в товарные запасы,

определяется исходя из их расчетного норматива и реальной доли (удельного веса)

собственных средств предприятия в нем. С учетом того, что в нынешних условиях

торговые предприятия испытывают недостаток собственных оборотных средств, их доля в

расчетном нормативе товарных запасов составляет ниже 50%. Поэтому величина

собственных оборотных средств в товарных запасах может быть рассчитана на основе

следующей формулы:

П

тз(сос)

=

1

/

2

(Н

тз

· Р

o

) (2.78а)

или

П

тз(сос)

=

1

/

3

(Н

тз

· Р

o

), (2.78б)

где П

тз(сос)

- потребность в собственных средствах, вложенных в товарные запасы;

Н

тз

- норматив товарных запасов в днях;

Р

o

- однодневный объем реализации по себестоимости;

1

/

2

и

1

/

3

- доля собственных средств предприятия в общей сумме потребности в

товарных запасах на планируемый период.

Расчет потребности в переходящих остатках денежных средств в кассе

предприятия возникает в связи с оплатой текущих расходов, выдачей сдачи покупателям.

Лимит оставляемых в кассе предприятия наличных денежных средств устанавливается

коммерческим банком, обслуживающим предприятие, в определенном размере с учетом

сроков сдачи и порядка инкассации торговой выручки. Как правило, этот размер не

превышает половину однодневной выручки реализации товаров по розничным ценам.

Поэтому потребность в денежных средствах на эти цели может быть определена по

формуле:

П

дс

= ½ Р

ор

, (2.79)

где П

дс

- потребность в денежных средствах в виде остатков в кассе предприятия на

планируемый период;

Р

ор

- однодневный планируемый объем реализации товаров по розничным ценам.

Остатки денежных средств в пути возникают по причине несоответствия или

разрыва временного лага между сдачей выручки инкассатору в конце рабочего дня и ее

начислением на текущий счет предприятия на следующий день. Поэтому расчетная норма

остатков денежных средств в пути может быть, как правило, в пределах одного дня.

Расчет потребности в прочих товарно-материальных ценностях осуществляется по

каждому их элементу исходя из необходимости их наличия в будущем периоде. Эта

потребность обеспечивается полностью собственными ресурсами. На торговых

предприятиях в состав прочих активов включаются: тара, материалы для хозяйственных

нужд, топливо для производственных целей (на предприятиях общественного (массового)

питания), расходы будущих периодов и др.

Определение запасов по прочим активам (П

па

) осуществляется по элементам

каждой статьи на основе технико-экономических расчетов и методом прямого счета.

Общая потребность в них рассчитывается как сумма стоимости этих предметов по

рыночным ценам.

В балансе доходов и расходов торгового предприятия отражается не вся сумма

собственных оборотных средств на планируемый период, а только сумма их прироста по

сравнению с величиной собственных оборотных средств на начало планируемого периода

по следующей формуле:

П

сос

= П

сск

- П

ссн

, (2.80)

где П

сос

- сумма прироста собственных оборотных средств на планируемый период,

руб.;

П

сск

- сумма собственных оборотных средств на конец планируемого периода, руб.;

П

ссн

- сумма собственных оборотных средств на начало планируемого периода, руб.

Рассмотрим пример определения суммы собственных оборотных средств торгового

предприятия на планируемый период (табл. 2.6.1).

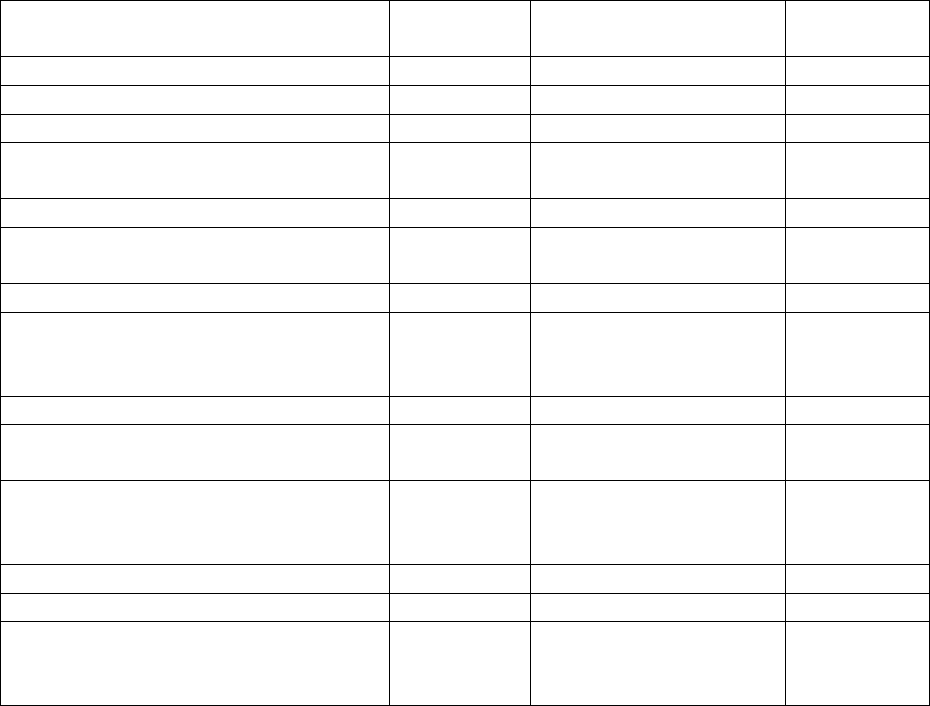

Таблица 2.6.1

Расчет собственных оборотных средств предприятия на планируемый год

Наименование показателей Единица

измерения

Условное обозначение

и порядок расчета

Величина

показателя

Товарооборот по розничным ценам тыс. руб. - 30738

Удельный вес себестоимости % - 78,0

Товарооборот по покупным ценам тыс. руб. Т

п

= 30738 · 0,78 23976

Однодневный оборот:

по розничным ценам

тыс. руб. Р

ор

= 30738 : 360 85,4

по покупным ценам тыс. руб. Р

оп

= 23976 : 360 66,6

Расчетные нормы:

товарных запасов

дни

Н

тз

30,0

остатков денежных средств -"- Н

дс

0,5

Потребность в оборотных

средствах:

по товарным запасам

тыс. руб.

ТЗ = 66,6 · 30 1998

по денежным средствам тыс. руб. ДС = 85,4 · 0,5 43

по прочим активам тыс. руб. Расчетным путём по

элементам

493

Потребность в собственных

средствах:

по товарным запасам

тыс. руб.

ТЗ = 50% ТЗ 999,0

по денежным средствам тыс. руб. ДС = 100% 43,0

по прочим активам тыс. руб. ПА = 100% 493

Итого потребность в собственных

оборотных средствах на конец

планируемого периода

тыс. руб.

П

сос

= 999 + 43 + 493 1535

Сумма собственных оборотных средств предприятия на начало планируемого года

в данном примере составляла 1015 тыс. руб., а сумма прироста их - 520 тыс. руб.

Наряду с приростом собственных оборотных средств при составлении баланса

доходов и расходов возникает необходимость расчета прироста устойчивых пассивов. По

экономическому содержанию это различные показатели, отражаемые в разных разделах

баланса: прирост устойчивых пассивов - в доходной части, а прирост собственных

оборотных средств - в расходной части баланса.

Рассмотрим порядок расчета прироста устойчивых пассивов на следующем

примере. Минимальная задолженность по заработной плате работникам на конец

планируемого периода составила 180 тыс. руб. из расчета однодневной задолженности в

размере 12 тыс. руб. и 15 дней со дня начисления заработной платы до дня ее выдачи. На

начало периода эта задолженность составляла 93,3 тыс. руб., поэтому ее прирост равен

86,7 тыс. руб.

Прирост минимальной задолженности органам социального страхования составил

33,3 тыс. руб.

§2.6.3. Определение плановой кредиторской задолженности

Кредиторская задолженность поставщикам за товары на конец планируемого

периода определяется по следующей формуле:

КЗ

к

= СП

оп

· О

кз

, (2.81)

где КЗ

к

- сумма кредиторской задолженности поставщикам за товары на конец

планируемого периода;

СП

оп

- стоимость товаров в планируемом периоде с отсрочкой платежа;

О

кз

- средний срок оплаты (погашения) кредиторской задолженности, дни.

В данном примере имеем следующие показатели по указанным параметрам:

СП

оп

= 84,2 тыс. руб.;

О

кз

= 7,6 дня;

КЗ

к

= 84,2 · 7,6 = 640 тыс. руб.;

КЗ

н

= 480 тыс. руб. (кредиторская задолженность на начало периода);

КЗ = КЗ

к

- КЗ

н

= 160 тыс. руб. (прирост кредиторской задолженности).

Общая сумма прироста устойчивых пассивов предприятия, включаемая в баланс

доходов и расходов, составит 280 тыс. руб. (86,7 + 33,3 + 160).

§2.6.4. Финансовый план торгового предприятия

После проведенных расчетов необходимых показателей баланса доходов и

расходов предприятия приступают к разработке непосредственно финансового плана по

следующей схеме (табл. 2.6.2).

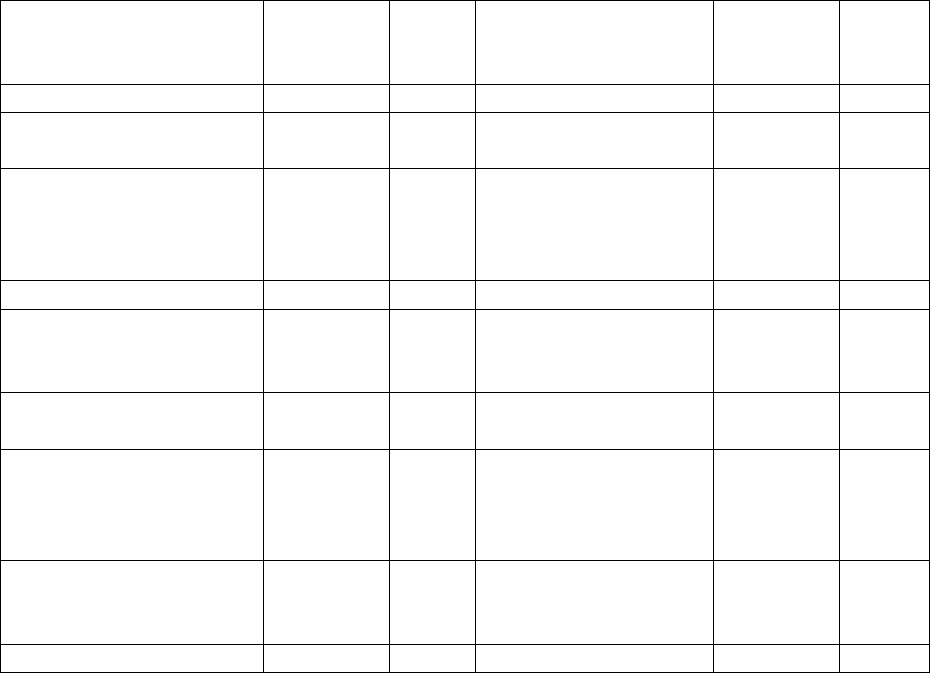

Таблица 2.6.2

Финансовый план торгового предприятия

Доходы и поступления

средств

Сумма,

тыс. руб.

% к

итогу

Расходы по

направлениям

средств

Сумма,

тыс. руб.

% к

итогу

1 2 3 4 5 6

1. Валовая прибыль -

всего:

6212 83,2 1 . Налог на прибыль 1491 20,0

в том числе 2. Финансирование

капитальных

вложений

- всего:

1723 23,0

1.1. От реализации: в том числе за счет:

- товаров (работ,

услуг)

4362 58,4 2.1.

Амортизационных

отчислений

216 2,9

- имущества

предприятия

1105 14,8 2.2. Чистой прибыли 1027 13,7

1.2.

Внереализационные

доходы за минусом

расходов по ним

745 10,0 2.3. Долгосрочных

кредитов

480 6,4

2. Амортизационные

отчисления

216 2,9 3. Финансирование

текущего ремонта

- всего:

620 8,3

3. Отчисления в 278 3,7 в том числе за счет: