Горшкова Л.В. Планирование торговли (учебное пособие)

Подождите немного. Документ загружается.

,

п

ня

сс

Ф

ФЧ

Ч

⋅

=

(2.48)

где Ч

сс

- списочная численность работников, чел.;

Ф

н

- полное число рабочих дней на одного работника в год (номинальный фонд);

Ф

п

- плановый полезный фонд рабочего времени на одного работника в год.

Рассчитанная среднесписочная численность продавцов может быть уменьшена с

учетом того, что часть их работы может выполняться заведующими отделами, их

заместителями. Численность работников мелкорозничной сети определяется с учетом

режима их работы. Но при этом следует иметь в виду, что при определении численности

продавцов и кассиров целесообразно учитывать и такие факторы, как интенсивность

покупательских потоков, спрос населения, его сезонность, а также применение

современных технологий продажи товаров.

На основе расчета плановой численности работников составляется штатное

расписание и производится расчет фонда заработной платы. Штатное расписание

представляет перечень всех должностей с указанием количества работников и

предусмотренных ставок и окладов (при тарифной системе оплаты труда) либо

коэффициентов возрастания заработной платы (при бестарифной системе оплаты труда).

§2.3.5. Планирование фонда оплаты труда

Планирование фонда заработной платы производится в следующей

последовательности.

На основе штатного расписания определяется фонд заработной платы по ставкам и

окладам для всех работников предприятия.

Определяется возможная сумма премий с учетом предусмотренных на предприятии

условий премирования.

Исключаются выплаты по болезни, которые производятся за счет отчислений в

фонд социального страхования (отчисления в этот фонд уменьшаются на сумму оплаты

больничных листков).

Предусматриваются некоторые суммы выплат для совместителей, работников по

договорам подряда, т.е. для работников несписочного состава.

При планировании фонда заработной платы необходимо предусматривать

различного рода доплаты (за работы в выходные и праздничные дни, за работу в ночное

время, за сверхурочные работы). Необходимо также включать в состав фонда заработной

платы вознаграждения по итогам работы за год, материальную помощь работникам,

выплаты на питание, жилье, транспорт.

Кроме метода прямого счета при планировании фонда заработной платы могут

быть использованы: нормативный, экономико-статистический методы и метод экономико-

математического моделирования.

Нормативный метод планирования фонда заработной платы основан на

соотношении темпов прироста объема товарооборота и фонда заработной штаты

(производительность труда и средней заработной платы одного работника). Принято

считать (т.е. установлен норматив), что при увеличении объема товарооборота на 1% (в

сопоставимых ценах) фонд заработной платы увеличивается на 0,8%, а при уменьшении

товарооборота на 1% фонд заработной платы уменьшается на 1,2%. Так, например, если в

будущем году по сравнению с текущим объем товарооборота (в сопоставимых ценах)

торгового предприятия увеличится на 1,6%, то фонд заработной платы возрастет на 1,28%.

К экономико-статистическим методам планирования фонда заработной платы

относятся:

1) расчет фонда заработной платы на основе фактического уровня фонда

заработной платы в % к товарообороту за ряд предшествующих лет;

2) расчет фонда заработной платы на основе, плановой численности работников

торгового предприятия на будущий год и фактической средней заработной платы одного

работника за текущий год:

ФЗП

п

= З

ф

· Ч

п

· I

зп

, (2.49)

где ФЗП

п

- плановый фонд заработной платы работников торгового предприятия на

будущий год, руб.;

Ч

п

- плановая среднесписочная численность работников на будущий год;

З

ф

- фактическая заработная плата одного работника за текущий год;

I

зп

- предполагаемый индекс средней заработной платы одного работника в

будущем году по сравнению с текущим годом.

Метод экономико-математического моделирования предполагает использование

при расчете фонда заработной платы на будущий год различных экономико-

математических моделей. Основными являются следующие модели:

у = а + bх

1,

(2.50)

где у - фонд заработной платы торгового предприятия, руб.;

х

1

- объем товарооборота торгового предприятия, руб.;

а и b - параметры модели.

у = а + bх

2

, (2.51)

где у - фонд заработной платы торгового предприятия, руб.;

х

2

- производительность труда i-го работника, руб.;

а и b - параметры модели.

Достоинством экономико-статистических методов и метода экономико-

математического моделирования фонда заработной платы является наличие

информационной базы; недостатками - приблизительность расчетов и перенос негативных

тенденций изменения показателей (если это имело место) на будущий год.

Рассчитанный одним из методов плановый фонд заработной платы на будущий год

необходимо увязать с основными показателями хозяйственной деятельности торгового

предприятия (прибылью, товарооборотом, доходами, издержками обращения) и в случае

необходимости внести соответствующие коррективы.

Многовариантные расчеты дают возможность экономисту выбрать наиболее

оптимальный вариант плана.

Глава 2.4. Планирование издержек обращения

§2.4.1. Этапы процесса планирования издержек обращения

Планирование издержек обращения является составной частью финансового

управления торговым предприятием. В процессе планирования следует исходить из

необходимости определения такой суммы затрат, которая позволяла бы предприятию

бесперебойно и на высоком уровне осуществлять свою хозяйственную деятельность при

соблюдении разумной экономии издержек обращения.

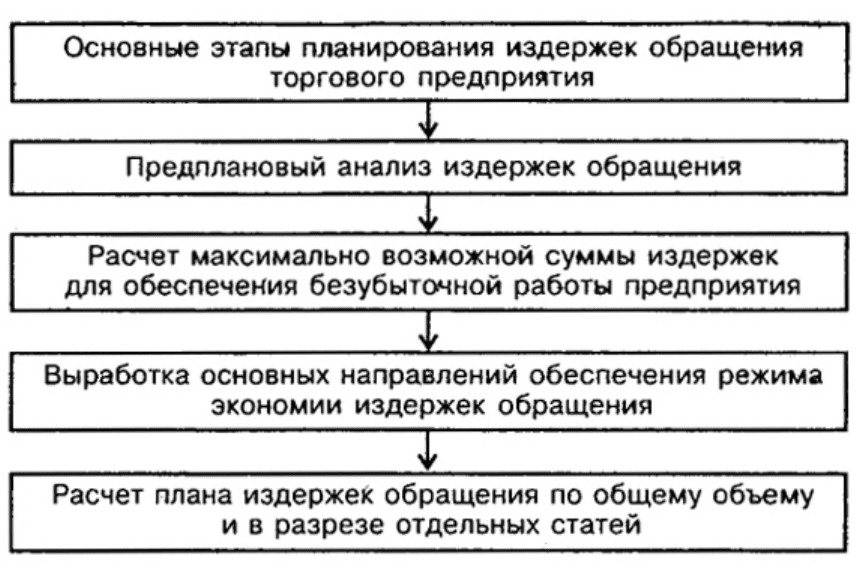

Планирование издержек обращения осуществляется по этапам последовательности,

показанной на рис. 11.

В ходе проведения предпланового анализа выявляются тенденции изменения за

предплановый период суммы и уровня издержек обращения, их состава и структуры,

сопоставляются темпы изменения затрат и розничного товарооборота. Информация о

среднегодовых темпах изменения издержек обращения и розничного товарооборота в

дальнейшем должна быть использована при разработке плана издержек обращения.

Рис. 11. Этапы планирования издержек обращения

Плановая сумма издержек обращения должна находиться между минимальной и

максимальной границами. Минимальная сумма издержек обращения - это нижний предел,

за границей которого дальнейшая экономия затрат не может быть признана разумной,

поскольку она повлечет за собой сложности с доставкой товаров, снижение культуры

обслуживания покупателей, текучесть кадров и т.п., что крайне нежелательно.

Максимальная сумма издержек обращения - это издержки, которые обеспечивают

предприятию не прибыльную, но безубыточную работу. Переход за границу

максимальной суммы затрат приведет к убыточности хозяйственной деятельности

предприятия, что также нежелательно. Следовательно, плановая сумма издержек

обращения должна быть:

И

min

≤ И

пл

≤ И

max

.

Только такое соотношение плановых, минимальных и максимальных издержек

обращения обеспечит высокую культуру обслуживания покупателей и безубыточную (или

прибыльную) работу предприятия.

Работа предприятия будет безубыточной в случае равенства между доходами и

затратами:

И

пер

+ И

пост

= ВД, (2.52)

где И

пер

, И

пост

- соответственно сумма переменных и постоянных издержек

обращения;

ВД - сумма валового дохода.

Это равенство справедливо и при использовании относительных величин:

У

пер

+ У

пост

= У

вд

, (2.53)

где У

пер

, У

пост

- уровень переменных и постоянных издержек обращения в

процентах к розничному товарообороту;

У

вд

- уровень валового дохода в процентах к розничному товарообороту.

Из приведенного равенства можно рассчитать максимально возможный уровень

переменных издержек обращения. Он будет составлять:

У

пер. max

= У

вд

- У

пост

. (2.54)

После определения границ, в пределах которых должны быть запланированы

издержки обращения, приступают к выработке основных направлений по обеспечению на

предприятии режима экономии. Под режимом экономии следует понимать систему форм

и методов планомерного сокращения затрат материальных, финансовых и трудовых

ресурсов относительно получаемого полезного результата. Реализация мероприятий,

направленных на обеспечение режима экономии, обеспечивает снижение уровня издержек

обращения. Эти мероприятия могут быть связаны с совершенствованием:

торгово-технологического процесса;

структуры товарооборота и процесса нормирования товарных запасов;

использования материально-технической базы предприятия;

организации и оплаты труда.

Например, сокращение дальности перевозок и звенности товародвижения,

использование прогрессивных методов транспортировки и продажи товаров будут

способствовать удешевлению торгово-технологического процесса.

Гибкая ценовая политика на предприятии, широкий ассортимент товаров,

увеличение доли в товарообороте товаров с коротким периодом обращения и низким

уровнем издержкоемкости обеспечат ускорение оборачиваемости товаров и как результат

- экономию издержек обращения по отдельным статьям и в целом по предприятию.

Рациональное размещение оборудования, создание дополнительных рабочих мест,

выбор оптимального режима работы предприятия способны привести к росту

товарооборота, увеличению фондоотдачи и сокращению издержек обращения

предприятия.

И наконец, нормирование труда, разработка оптимального штатного расписания,

выбор системы материального стимулирования, способной заинтересовать работников в

конечных результатах труда и обеспечить опережающие темпы роста производительности

труда над средней заработной платой, позволят снизить относительный уровень расходов

на оплату труда.

Конкретные предложения по обеспечению режима экономии на предприятии

должны быть четко сформулированы в плане мероприятий, направленных на экономию

издержек обращения в планируемом периоде, и учтены при разработке плана издержек

обращения.

Планирование издержек обращения должно происходить в комплексной увязке с

остальными экономическими показателями, такими, как валовой доход, розничный

товарооборот, прибыль. Оптимальным будет считаться такой план издержек обращения,

который при заданном товарообороте и принятой ценовой политике обеспечит

предприятию получение необходимого размера чистой прибыли. Планирование издержек

обращения может происходить в любом из двух направлений: от общего к частному или

от частного к общему. При этом под частным понимается планирование издержек

обращения в разрезе отдельных статей.

При определении издержек обращения на планируемый год следует исходить из

запланированного объема товарооборота, деления издержек обращения на постоянные и

переменные и выявленных за предплановый период тенденций их развития.

Планирование постоянных издержек обращения предприятия производится с

учетом сложившегося за предплановый период темпа роста затрат.

И

пл.пост

= И

баз.пост

· ∆t

пост

, (2.55)

где И

пл пост

, И

баз.пост

- условно-постоянные издержки обращения соответственно в

плановом и базисном году;

∆t

пост

- среднегодовой темп роста условно-постоянных издержек обращения.

Как известно, условно-переменные издержки обращения находятся в прямой

зависимости от изменения объема товарооборота, но изменяются они не всегда в

одинаковой пропорции. Поэтому при их планировании необходимо учитывать

сложившееся за предплановый период соотношение темпов изменения издержек

обращения и товарооборота, которое может быть охарактеризовано соответствующим

коэффициентом (К).

Если значение коэффициента соотношения будет равно 1, значит, у предприятия

преобладают пропорционально-переменные издержки обращения, больше 1 -

прогрессивно-переменные и меньше 1 - депрессивно-переменные. Характер переменных

издержек обращения выявляется в процессе проведения анализа.

Сумма переменных издержек обращения на планируемый год может быть

рассчитана по формуле:

И

пл.пер

= И

баз.пер

· [1 + (∆t

ртс

· К)], (2.56)

где И

пл.пер

, И

баз.пер

- условно-переменные издержки обращения соответственно в

плановом и базисном периодах, руб.;

∆t

ртс

- прирост товарооборота в планируемом периоде, в долях ед.;

К - коэффициент соотношения среднегодовых темпов прироста - условно-

переменных издержек обращения и розничного товарооборота, в долях ед.

Общая сумма плановых издержек обращения будет представлять собой сумму

плановых переменных и постоянных затрат.

Расчет плановой суммы издержек обращения представлен в табл. 2.4.1.

Таблица 2.4.1

Расчет издержек обращения предприятия на планируемый год (тыс. руб.)

Показатели Розничный

товарооборот

Условно-переменные

издержки

Условно-постоянные

издержки

1-й

2-й

Базисный год

Среднегодовой

темп роста, %

Плановый год

Плановый год,

% к базисному

2500

2680

2820

106,2

3000

106,4

164

172

187

106,8

200

107,0

165

170

175

103,0

180

103,0

И

пл.пост

=175 · 103% =180 тыс. руб.;

К = 6,8/6,2= 1,097;

И

пл.пер

= 187 · [1 + (0,064 · 1,097)] = 200 тыс. руб.;

И

пл

= 180 + 200 = 380 тыс. руб.

Далее производится распределение общей плановой суммы издержек обращения по

отдельным статьям. При этом плановые издержки по статьям могут быть рассчитаны по

сложившейся в отчетном периоде структуре затрат:

,

100

1iпл

iпл

УВИ

И

⋅

= (2.57)

где И

iпл

- сумма затрат по i-й статье издержек обращения в планируемом периоде,

руб.;

УВ

i1

- удельный вес i-й статьи издержек обращения в общей сумме затрат

отчетного года, %.

Затраты по каждой статье издержек обращения могут быть рассчитаны так же, как

и общая сумма плановых переменных и постоянных затрат. Однако в этом случае в расчет

следует принимать выявленные за предплановый период тенденции развития и

соотношения с товарооборотом отдельно по каждой статье издержек обращения торгового

предприятия.

§2.4.2. Планирование издержек обращения по основным статьям

Для корректировки общей суммы затрат и уточнения структуры издержек

обращения на планируемый период целесообразно производить дополнительно расчеты

по экономическому обоснованию важнейших статей издержек обращения. В состав

важнейших статей должны войти затраты, доля которых в общей сумме издержек

значительна. К их числу могут быть отнесены транспортные расходы, расходы на оплату

труда и отчисления на социальные нужды, расходы на аренду, амортизацию основных

средств и их ремонт и некоторые другие.

Транспортные расходы включают расходы на перевозки товаров

железнодорожным, водным и воздушным транспортом, которые несут в основном

предприятия, занятые оптовой торговлей, и расходы на доставку товаров автомобильным

транспортом, характерные как для оптовой, так и для розничной торговли. Затраты по

этой статье зависят от объема перевозимого груза, расстояния перевозки и тарифа за

перевозку, который может быть установлен в рублях за 1 т/км или в процентах от

стоимости перевозимого груза. Общая сумма затрат по этой статье может быть рассчитана

по формулам:

И

тр

= Т (руб.) · ТГО; (2.58а)

,

100

(%) ОЗТ

И

тр

⋅

= (2.58б)

где И

тр

- транспортные расходы, руб.;

Т (руб.) - тариф за перевозку 1 т/км, руб.;

Т (%) - тариф за перевозку в процентах от стоимости перевозимого груза;

ОЗ - объем плановых закупок товаров в покупных ценах, руб.

При этом транспортный грузооборот рассчитывается следующим образом:

ТГО = [(ГО + ВТ) · K

п

] · Р, (2.59)

где ТГО - транспортный грузооборот, т/км;

ГО - грузооборот, характеризующий вес перевозимого груза, т;

ВТ - вес тары, т;

К

п

- коэффициент повторности перевозок;

Р - среднее расстояние перевозки, км.

Если предприятие арендует транспорт и при этом устанавливается повременная

плата, то общая сумма расходов составит:

И

тр

= Т(руб.) · t · Д, (2.60)

где Т - тариф за 1 ч работы, руб.;

t - среднее количество часов работы транспорта в день, ч;

Д - количество рабочих дней в плановом периоде, дни.

В тех случаях, когда условия перевозок в планируемом году по сравнению с

отчетным существенно не меняются или когда невозможно рассчитать тоннаж, расходы

по автоперевозкам определяются исходя из фактически сложившегося уровня затрат и

запланированного объема товарооборота.

Расходы на оплату труда планируются исходя из численности работников и

средней заработной платы с учетом ее возможного увеличения в планируемом году. При

планировании расходов на оплату труда необходимо обеспечить опережающий прирост

розничного товарооборота по сравнению с фондом заработной платы и численностью

работников, т.е. I

рто

> I

фэп

> I

Ч

. Это "золотое правило" экономики, которое позволяет

достичь экономии расходов на оплату труда при увеличении его производительности и

средней заработной платы.

Отчисления на социальные нужды планируются исходя из расходов на оплату

труда и установленных на планируемый год ставок отчислений в пенсионный фонд и ЕСН

по единому социальному налогу и в пенсионный фонд на формирование страховой и

накопительной частей трудовой пенсии работников.

Расходы на аренду зданий, помещений определяются на основе предусмотренной

договором с арендодателем арендной платы за 1 м

2

площади и размера арендуемой

площади. В некоторых случаях арендодатель устанавливает размер арендной платы за все

помещение, а не за 1 м

2

.

Амортизация основных средств определяется исходя из среднегодовой балансовой

(восстановительной) стоимости основных средств и норм амортизационных отчислений.

Среднегодовую плановую стоимость целесообразно рассчитывать по группам основных

средств с учетом предполагаемого их ввода и выбытия.

,

12

)12(

12

∑∑

−⋅

−

⋅

+=

КОФКОФ

ОФОФ

выбвв

н

пл

(2.61)

где ОФ

пл

- среднегодовая плановая сумма основных фондов, руб.;

ОФ

н

- основные фонды на начало планируемого года, руб.;

ОФ

вв

- основные фонды, введенные в течение планируемого года, руб.;

ОФ

выб

- основные фонды, выбывающие в течение планируемого года, руб.;

К - число месяцев, в течение которых основные фонды функционировали на

данном предприятии.

В целом сумму амортизации собственных основных средств можно выразить

формулой:

,

100

1

∑

=

⋅

=

n

i

iiпл

пл

NОФ

А (2.62)

где А

пл

- сумма амортизационных отчислений на планируемый год;

ОФ

iпл

- среднегодовая стоимость основных фондов i-й группы, руб.;

N

i

- норма амортизационных отчислений по i-й группе, %;

n - количество групп основных фондов.

Амортизационные отчисления производятся на основные средства стоимостью

свыше 10 тыс. руб.

Вместе с тем предприятия торговли и массового питания обладают и имуществом

стоимостью до 10 тыс. руб. (предметы труда, санспецодежда, столовое белье, посуда,

приборы и пр.). Стоимость такого имущества включается в издержки обращения в группу

материальных расходов в полном объеме по мере передачи его в эксплуатацию.

Расходы на ремонт основных средств предусматриваются в соответствии с

состоянием и потребностью в ремонте помещений, оборудования, инвентаря. Эти расходы

относятся к прочим издержкам обращения в размере фактически произведенных затрат.

Однако для предприятий торговли, сферы услуг и некоторых других отраслей на затраты

отчетного периода они относятся в размере, не превышающем 10% первоначальной

(восстановительной) стоимости основных средств. Фактические расходы, превышающие

эту норму, включаются в состав прочих расходов равномерно в течение пяти лет (для

четвертой - десятой амортизационных групп), либо в течение срока полезного

использования основных средств (для первой - третьей амортизационных групп основных

средств).

Расчеты по основным статьям издержек обращения дают возможность уточнить

общую сумму затрат на планируемый год.

Плановая сумма издержек обращения должна быть вписана в общую систему

экономических показателей предприятия. Поэтому на заключительной стадии

планирования производится увязка плана издержек обращения с суммой валового дохода

и чистой прибылью, потребность в которой испытывает предприятие.

План издержек обращения можно считать оптимальным для предприятия, если он

обеспечит следующую взаимосвязь планируемых показателей:

И

пл

≤ ВД ± С

д/р

- Н - ЧП,

где И

пл

- плановые издержки обращения, руб.;

ВД - валовой доход предприятия, руб.;

С

д/р

- сальдо внереализационных доходов и расходов, руб.;

Н - налог на прибыль, руб.;

ЧП - чистая прибыль, остающаяся в распоряжении предприятия, руб.

Если такая взаимосвязь не обеспечена, то необходима дальнейшая корректировка

плановой суммы издержек обращения, валового дохода или оборота по реализации

товаров. В этом случае следует обозначить цель, которую преследуют разработчики плана

издержек обращения, и рассмотреть различные варианты реализации этой цели. В

рыночных условиях хозяйствования такой целью может быть получение чистой прибыли,

необходимой предприятию для осуществления его производственного и социального

развития (целевой чистой прибыли). План издержек обращения в этом случае должен

обеспечить предприятию получение целевой чистой прибыли, а сам процесс

планирования может быть произведен на основе имитационной модели многовариантных

расчетов с варьированием отдельных показателей (товарооборота, издержек обращения,

валового дохода).

В основе разработки этой имитационной модели лежит метод планирования с

использованием системы "взаимосвязь издержек, объема реализации и прибыли" (cost-

volume-profit), который в мировой практике получил название метода CVP.

Применительно к планированию издержек обращения на основе метода CVP

необходимо последовательно выполнить следующие расчеты:

1) определить плановую сумму издержек обращения, обеспечивающую

безубыточную работу предприятия;

2) рассчитать сумму чистой прибыли, которую предприятие получит при

запланированной тем или иным методом сумме издержек.

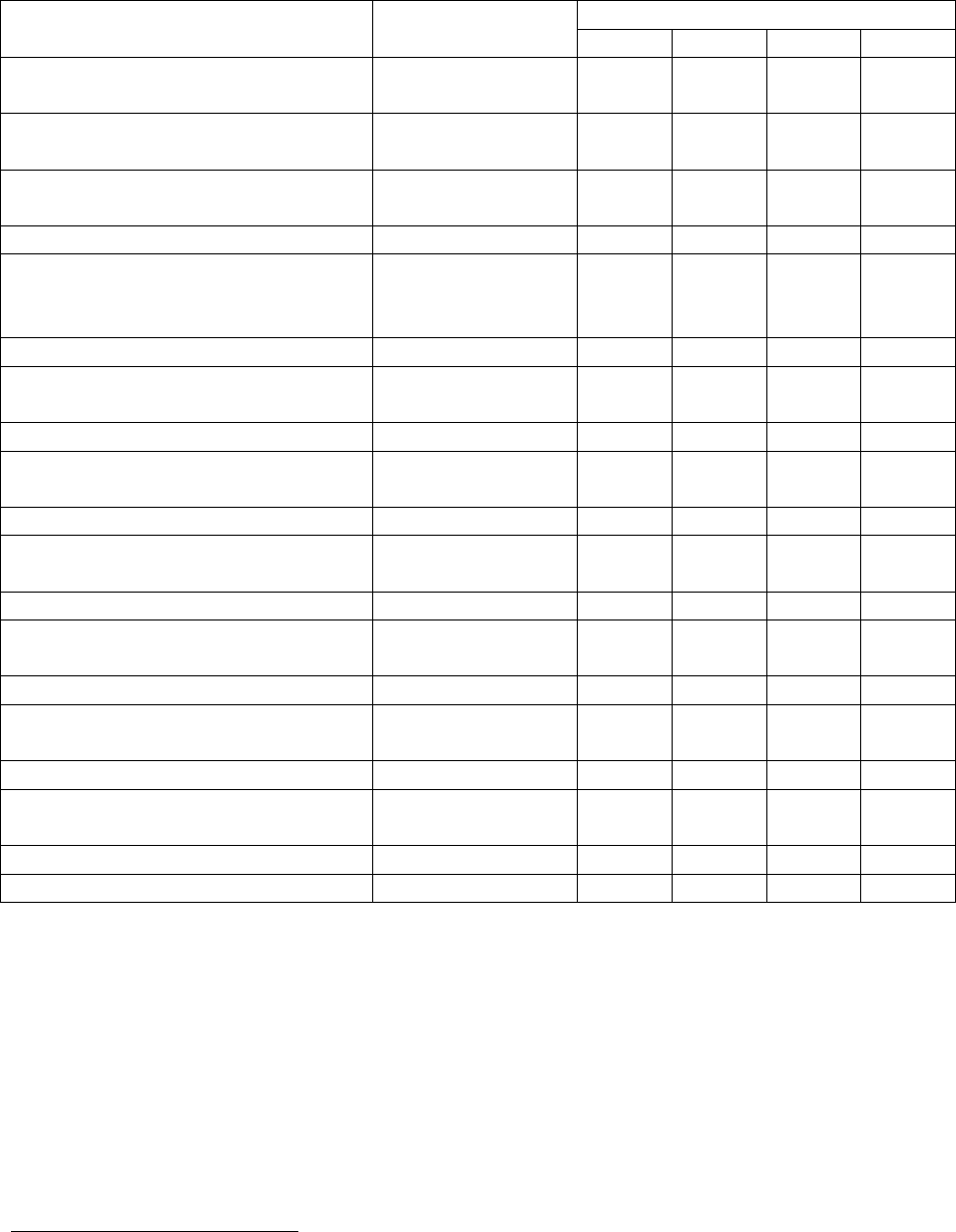

Таблица 2.4.2

Имитационная модель многовариантных плановых расчетов издержек обращения

предприятия

Варианты расчета

Показатели Единица

измерения

I II III IV

1. Товарооборот по розничным

ценам

тыс. руб. 3000 3000 3000 3375

2. Товарооборот по покупным

ценам

тыс. руб. 2460 2460 2460 2768

3. Валовой доход

- в сумме тыс. руб. 540 540 540 607

- в % к товарообороту % 18,0 18,0 18,0 18,0

4. Издержки обращения:

4.1. Условно-переменные

- в сумме тыс. руб. 285 200 167 225

- в % к товарообороту % 9,50 6,67 5,57 6,67

4.2. Условно-постоянные

- в сумме тыс. руб. 180

180 180 180

- в % к товарообороту % 6,00 6,00 6,00 5,33

4.3. Всего издержки обращения

- в сумме тыс. руб. 465 380 347 405

- в % к товарообороту % 15,50 12,67 11,57 12,00

5. Прибыль от реализации

- в сумме

тыс. руб. 75 160 193 202

- в % к товарообороту % 2,5 5,3 6,4 6,0

6. Внереализационные расходы

1

- в сумме тыс. руб. 75 75 75 84

- в % к товарообороту % 2,5 2,5 2,5 2,5

7. Валовая прибыль

- в сумме тыс. руб. - 85 118 118

- в % к товарообороту % - 2,8 3,9 3,5

8. Налог на прибыль

- в сумме тыс. руб. - 20 28 28

- ставка в % % 24 24 24 24

9. Целевая чистая прибыль тыс. руб. - 65 90 90

Безубыточный I вариант проекта плана должен, тем не менее, обеспечить

получение прибыли от реализации товаров для осуществления налоговых платежей в

составе внереализационных расходов, т.е. прибыли в сумме 75 тыс. руб. (3000 · 2,5%). В

этом случае плановая сумма издержек обращения может составить: 540 - 75 = 465 тыс.

руб., а в целом деятельность предприятия окажется бесприбыльной.

Во II варианте в расчет принимается плановая сумма издержек обращения,

обоснованная нами в разделе 9.4, в размере 380 тыс. руб. Комплексная увязка этой суммы

затрат с остальными экономическими показателями не позволила выйти на необходимый

размер целевой чистой прибыли, предусмотренной в проекте плана хозяйственной

1

Все налоговые платежи, кроме налога на прибыль, условно примем равными 2,5% от розничного

товарооборота.

деятельности предприятия в сумме 90 тыс. руб. Поэтому требуются дальнейшие

уточнения показателей плана.

Прежде чем приступить к обоснованию других вариантов проекта плана, следует

рассчитать сумму валовой прибыли, обеспечивающей при ставке налога на прибыль в

24% получение необходимой суммы целевой чистой прибыли. Это можно сделать по

формуле:

,

1

н

С

ЧП

ВП

−

= (2.63)

где ВП - валовая прибыль, тыс. руб.;

ЧП - целевая чистая прибыль, тыс. руб.;

С

н

- ставка налога на прибыль, в долях ед.

Для III и IV вариантов проекта плана издержек обращения сумма валовой прибыли

будет составлять 118 тыс. руб. [90 : (1 - 0,24)].

Тогда по III варианту проекта плана сумма издержек обращения может быть

рассчитана исходя из следующего равенства:

ВД - ВР - ВП = ИО, (2.64)

где ВР - внереализационные расходы.

Таким образом, плановая сумма издержек обращения будет составлять 347 тыс.

руб. (540 - 75 - 118).

Анализ разработанных трех вариантов проекта плана издержек обращения

показывает, что при запланированном объеме товарооборота в 3000 тыс. руб.

максимально возможные суммы издержек составят 465 тыс. руб. по I варианту плана для

обеспечения безубыточной работы предприятия и 347 тыс. руб. по III варианту для

получения целевой чистой прибыли в необходимом размере. По II варианту проекта

наблюдается превышение на 33 тыс. руб. суммы издержек обращения по сравнению с III

вариантом, что уже не обеспечивает получения целевой чистой прибыли.

Однако достижение целевой чистой прибыли исключительно за счет экономии

издержек обращения не всегда возможно. Более вероятным будет достижение этой цели

при одновременном увеличении объема розничного товарооборота и экономии издержек

обращения. Поэтому целесообразно разработать еще один вариант проекта плана, в

котором следует обосновать плановую сумму оборота по реализации товаров, способную

при неизменяющейся ценовой политике и сохранившихся сумме постоянных и уровне

переменных затрат обеспечить получение целевой чистой прибыли. Для этого плановую

сумму розничного товарооборота примем за х и составим следующее уравнение:

0,18х - 180 - 0,0667х - 0,025х = 118,

где 0,18х - плановая сумма валового дохода, руб.;

0,0667х - сумма переменных издержек обращения, руб.;

0,025х - сумма внереализационных расходов, руб.

Решив это уравнение, получим розничный товарооборот в размере 3375 тыс. руб.

Таким образом, IV вариант проекта плана также обеспечивает получение целевой

чистой прибыли, но уже за счет увеличения товарооборота на 12,5% по сравнению со II

вариантом и снижения уровня издержек обращения на 0,67% к розничному

товарообороту. Этот вариант проекта плана издержек обращения представляется наиболее

реалистичным.