Финансовое оздоровление и антикризисное управление предприятием на примере: предприятия ЗАО Назаровский Элеватор

Подождите немного. Документ загружается.

Наиболее распространены следующие способы:

выдача наличных денежных средств из кассы подотчетным лицам для

закупки сырья, материалов и комплектующих;

использование ликвидных ценных бумаг, прежде всего векселей

Сбербанка (в данном случае они выступают не как вложение

свободных денежных средств, а как средство обращения и средство

платежа, то есть выполняют функции денег);

использование давальческого сырья;

использование товарообменных операций;

применение гражданско-правовых договоров характера договоров

цессии.

Параллельно описанным выше этапам осуществляется выборочное

возмещение (реструктуризация) важных долгов – ценным контрагентам и

персоналу. Налоговая задолженность в категорию «важных долгов», как

правило, не попадает.

В итоге формируется особенное «остаточное» предприятие,

имеющее в активе «балласт» из ненужного имущества, в пассиве –

неурегулированную кредиторскую задолженность, в первую очередь перед

бюджетом. Это дополняется оставшимся неквалифицированным

персоналом.

Банкротство наступает после изложенных выше двух этапов:

инициируется возбуждение дела о банкротстве для остаточного

предприятия-должника.

Завершением дела через процедуру конкурсного производства и

достигается конечная цель инициаторов: возможность на законном

41

основании не выплачивать основную часть изначальной кредиторской

задолженности с сохранением в собственности в новом предприятии

основных бизнес-способных активов прежнего должника.

Инициаторы получают новое предприятие, не обремененное

долгами, с издержками на сделку существенно ниже рыночных. Кредиторы,

соответственно, несут убытки.

На практике выявление признаков фиктивного банкротства может

осуществляться в процессе проведения инвентаризации, аудиторской

проверки, целевого анализа финансового состояния должника и т.п. Особое

внимание при проведении таких проверок мы обращаем внимание на такие

признаки как:

сокрытия части имущества должника или его обязательств;

наличия значительных сумм просроченной дебиторской

задолженности;

наличия значительных финансовых вложений, произведенных в

период, когда должник приостановил свои текущие платежи, а также

другие факторы.

3.7. Анализ на предмет наличия (отсутствия) признаков

преднамеренного банкротства

Преднамеренное банкротство - умышленное создание или

увеличение неплатежеспособности, совершенное руководителем или

собственником коммерческой организации, а равно индивидуальным

предпринимателем в личных интересах или интересах иных лиц,

причинившее крупный ущерб либо иные тяжкие последствия (ст.196 УК

РФ).

42

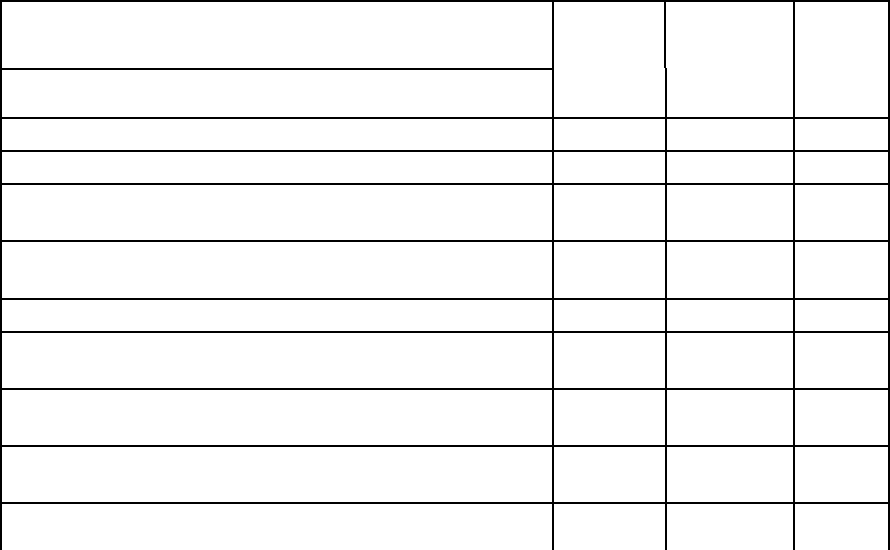

3.8. Анализ продолжительности финансового цикла

Таблица 7 – Расчет продолжительного производственного и

финансового цикла в ОАО «Назаровский Элеватор»

Показатель 2007 2008 2009

1.Выручка нетто от продаж , тыс. р. 173716 125173 177542

2.Затраты на производство продукции, тыс. руб. 158624 179518 219798

3.Средние производственные запасы, тыс. р. 2510 1911 5282

4.Средняя дебиторская задолжность, относящаяся

к производству, тыс. р.

15367 16205 28926

5. Средняя дебиторская задолжность, относящаяся

к производству, тыс. р.

4468 5050 26086

6.Время обращения запасов, дней 365 0,14 0,19 0,06

7.Время обращения дебиторской задолжности,

дней 365

0,23 0,22 0,12

8. Продолжительность производственного цикла,

дней

0,37 0,45 0,18

9. Время обращения кредиторской задолжности,

дней 365

0,08 0,07 0,01

10. Продолжительность финансового цикла, дней 0,29 0,38 0,17

Из таблицы видно, что в 2009 году по сравнению с 2008 годом

продолжительность производственного цикла уменьшилось на 0,27, а

финансового цикла уменьшилась на 0,21.

3.8. Отечественный опыт прогназирования банкротства

Необходимым звеном в системе рыночной экономики является

институт несостоятельности (банкротства) хозяйствующих субъектов.

Поэтому особую актуальность приобретает вопрос оценки структуры

баланса, так как по неудовлетворительности структуры баланса

принимаются решения о несостоятельности предприятия.

43

Выбор партнеров в бизнесе должен осуществляться на базе оценки

финансовой состоятельности предприятий и организаций. Оценка

несостоятельности предприятия должна занимать определенное место в

деятельности бухгалтера, осуществляющего контроль за выполнением

хозяйственных операций так или иначе влияющих на финансовую

устойчивость предприятия, и аудитора - при составлении заключения о

финансовом состоянии проверяемых субъектов.

Под банкротством предприятия понимается неспособность

удовлетворить требования кредиторов по оплате товаров (работ, услуг), а

также неспособность обеспечить обязательные платежи в бюджет и

внебюджетные фонды в связи с превышением обязательств должника над

его имуществом или в связи с неудовлетворительной структурой баланса

должника.

Сайфулина Р.С. и Кадыкова Г.Г. предложили использовать для

оценки финансового состояния предприятий рейтинговое число:

R=2K1 + 0,1K2 + 0,08K3 + 0,45K4 + K5

где К1- коэффициент собственности

К2- коэффициент текущей ликвидности

К3- оборачиваемость активов

К4- рентабельность продаж

К5- рентабельность собственного капитала

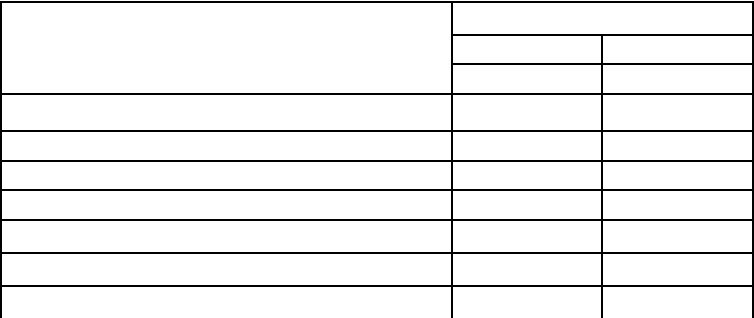

Таблица 18 –Определение банкротства по методике Сайфулина Р.С. и

Кадыкова Г.Г. в ОАО «Назаровский Элеватор».

T

Показатель

Год Прогнозирование

2008 2009 2010

1. Собственный капитал тыс. р. 46255 47394 52650

2.Общая сумма текущих активов, тыс. р. 76990 80852 88540

3. Краткосрочные обязательства тыс. р. 45000 8400 8000

4. Выручка-нетто от продаж, тыс. р. 125173 177542 220567

5. Чистая прибыль (убыток), тыс. р. 11517 996 18453

6.Валюта баланса, тыс. р. 105881 112465 13785

7. Коэффициенты:

К1 0,44 0,42 0,40

44

К2 1,32 1,27 1,25

К3 1,19 1,58 1,32

К4 9,20 0,56 1,40

К5 2,71 3,75 4,00

R 7,95 5,09 4,79

Вероятность банкротства Не

велика

Не

велика

Не

велика

Анализ вероятности банкротства по модели Сайфулина Р.С. Кадыкова

Г.Г. показал, что ОАО «Назаровский Элеватор» имеет

неудовлетворительное финансовое состояние, вероятность банкротства не

велика.

4. Антикризисное управление на стадии банкротства предприятия ОАО

«Назаровский Элеватор»

Антикризисное управление деятельностью предприятий представляет

собой совокупность форм и методов реализации антикризисных процедур

применительно к конкретному предприятию-должнику. В отличие от

мониторинга это микроэкономическая категория, отражающая

производственные отношения на уровне предприятия.

Антикризисное управление начинается лишь на этапе резкого спада

производства, т.е. «критического банкротства». Механизм

антикризисного управления включает: диагностику технико-

экономического и финансового состояния предприятия, оценку перспектив

развития бизнеса, маркетинг, антикризисную инвестиционную политику,

управление персоналом, производственный менеджмент, а при

пессимистичном исходе — организацию ликвидации предприятия.

Рассмотрим диагностику технико-экономического и финансового

состояния предприятия.

Слово диагностика произошло от греч. diagnostikos и понимается как

процесс распознавания проблемы и обозначение ее с использованием

45

принятой терминологии, проще говоря, это установление диагноза.

С экономической точки зрения, технико-экономическое и финансовое

диагностирование деятельности предприятия — периодическое

исследование соответствующего состояния предприятия с целью уточнения

тенденций развития всех его видов деятельности в траектории жизненного

цикла и принятия экономически и социально обоснованных

корректировочных решений.

С организационной точки зрения, диагностирование — это система

методов, приемов и методик проведения исследований для определения

целей функционирования хозяйствующего субъекта, способа их

достижения, выявления проблем и выбора вариантов их решения.

Диагностика необходима для выработки стратегии и тактики

хозяйственного поведения предприятия при быстро изменяющейся

конъюнктуре.

Предметом диагностирования является технико-экономический и

финансовый уровень развития предприятия:

• технико-экономический уровень развития предприятия — это

комплексная качественная характеристика уровня развития

производительных сил, их использования и конечных результатов;

• финансовый уровень развития предприятия — обеспеченность или

необеспеченность его необходимыми денежными средствами для

осуществления нормальной хозяйственной деятельности и своевременного

проведения денежных расчетов.

Диагностика предприятия предполагает следующие процедуры:

• анализ состояния предприятия и прогнозирование его ожидаемых

изменений;

• выявление факторов, способствующих развитию кризисных

ситуаций и оздоровлению предприятия;

• разработку мер по ослаблению одних и усилению других. Методы

диагностирования предприятия—это система теоретико-познавательных

46

категорий, научного инструментария и регулятивных принципов

исследования технико-экономического и финансового состояния развития

предприятия.

Таким образом, необходимым средством профилактики банкротства

предприятий является диагностика их технико-экономического и

финансового состояния с целью выявления негативных тенденций и причин,

их обусловивших, своевременного упреждения их развития и тем самым

предотвращения кризисных ситуаций.

4.1.Мероприятия по реорганизации производства

Реорганизация – прекращение или иное изменение правового

положения юридического лица, влекущее отношение правопреемства

юридических лиц при сохранении для функционирования в гражданском

обороте его имущественной массы и переходе его прав и обязанностей в

порядке правопреемства.

В отношении должника применяются следующие процедуры:

реорганизационные; ликвидационные; мировое соглашение.

Два вида обращений о реорганизации:

1. Добровольная реорганизация — в данном обращении компания

ищет свой собственный путь реорганизации. Компания необязательно

должна быть неплатежеспособной, чтобы зарегистрироваться на

добровольную реорганизацию.

2. Принудительная реорганизация — кредиторы подают документы на

принудительную реорганизацию компании и должны доказать, либо что

фирма-должник не погашает долги при наступлении срока платежа, либо

что один из кредиторов или третья сторона установили контроль над

активами должника. Заявление обосновывается большинством кредиторов и

наличием исков в суд.

Существует пять этапов реорганизации:

47

1. Заявление о реорганизации согласно статье 11 подается в суд.

2. Судья одобряет заявление и либо назначает попечителя, либо

разрешает кредиторам выбрать одного из них для распоряжения активами.

3. Попечитель, представляет приемлемый план реорганизации в суд.

4. План передается кредиторам и акционерам компании для

одобрения.

5. Должник оплачивает расходы сторон, выполняющих обязанности

по процедуре реорганизации.

Отчет о финансовых результатах содержит сравнение суммы всех

доходов предприятия от продажи товаров и услуг или других статей

доходов и поступлений с суммой всех расходов, понесенных предприятием

для поддержания его деятельности за период с начала года. Результатом

данного сравнения является валовая (балансовая) прибыль или убытки за

период.

Для инвесторов и аналитиков отчет о финансовых результатах во

многих отношениях документ более важный, чем баланс предприятия,

поскольку в нем содержится не застывшая, одномоментная, а

динамическая информация о том, каких успехов достигло предприятие в

течение года и за счет каких укрупненных факторов, каковы масштабы

его деятельности.

Отчет о финансовых результатах дает представление о тенденциях

развития предприятия, его финансовых и производственных

возможностях не только в прошлом и настоящем, но и в будущем.

В статье «Выручка (Нетто) от реализации товаров, продукции, работ,

услуг (за минусом налога на добавленную стоимость, акцизов и

аналогичных обязательных платежей)» указывается поступившая на счета

предприятия в банках либо в кассу выручка от реализации готовой

продукции (работ), услуг, от продажи товаров и т.п. за вычетом стоимости

48

акцизов, налога на добавленную стоимость и других обязательных

платежей.

Показатель «Себестоимость реализации товаров, продукции, работ,

услуг» содержит информацию о сумме расходов, понесенных предприятием

на производство продукции (работ, услуг) без учета сумм, отраженных по

статье «Управленческие расходы».

По статье «Коммерческие расходы» отражаются затраты по сбыту,

учитываемые на счете 43 «Коммерческие расходы» и относящиеся к

реализованной продукции (работам, услугам).

По статье «Управленческие расходы» отражаются суммы, учтенные на

счете 26 «Общехозяйственные расходы» в соответствии с установленным

порядком и списываемые с него при определении финансовых результатов

непосредственно на дебет счета 46 «Реализация продукции (работ, услуг)».

По статьям «Проценты к получению» и «Проценты к уплате»

отражаются суммы, причитающихся в соответствии с договорами к

получению дивидендов (подлежащих к уплате процентов) по облигациям,

депозитам и т.д.

При финансовых вложениях в ценные бумаги других организаций

доходы, получаемые предприятием по акциям, отражаются в статье

"Доходы от участия в других организациях".

По статьям "Прочие операционные доходы" (строка 090) и "Прочие

операционные расходы" (строка 100) отражаются данные по операциям,

связанным с движением имущества организации (основных средств,

запасов, денежных средств, ценных бумаг и т.п.).

По статьям "Прочие внереализационные доходы" (строка 120) и

"Прочие внереализационные расходы" (строка 130) показываются

результаты от операций, не нашедших отражения в предыдущих статьях

формы № 2 "Отчет о финансовых результатах".

По статье "Прочие внереализационные доходы", в частности,

отражаются кредиторская и депонентская задолженность, по который срок

49

исковой давности истек; суммы, поступившие в погашение дебиторской

задолженности, списанной в прошлые годы в убыток как безнадежной к

получению; присужденные или признанные должником штрафы, пени,

неустойки и другие виды санкций за нарушением договоров.

По статье "Налог на прибыль" (строка 150) показывается отраженная в

бухгалтерском учете сумма налога на прибыль (доход), исчисленная

предприятием в соответствии с установленным законодательством

Российской Федерации порядком, подлежащая перечислению

(перечисленная) в бюджет за счет прибыли в порядке ее распределения и

учтенная на счете 81 "Использование прибыли".

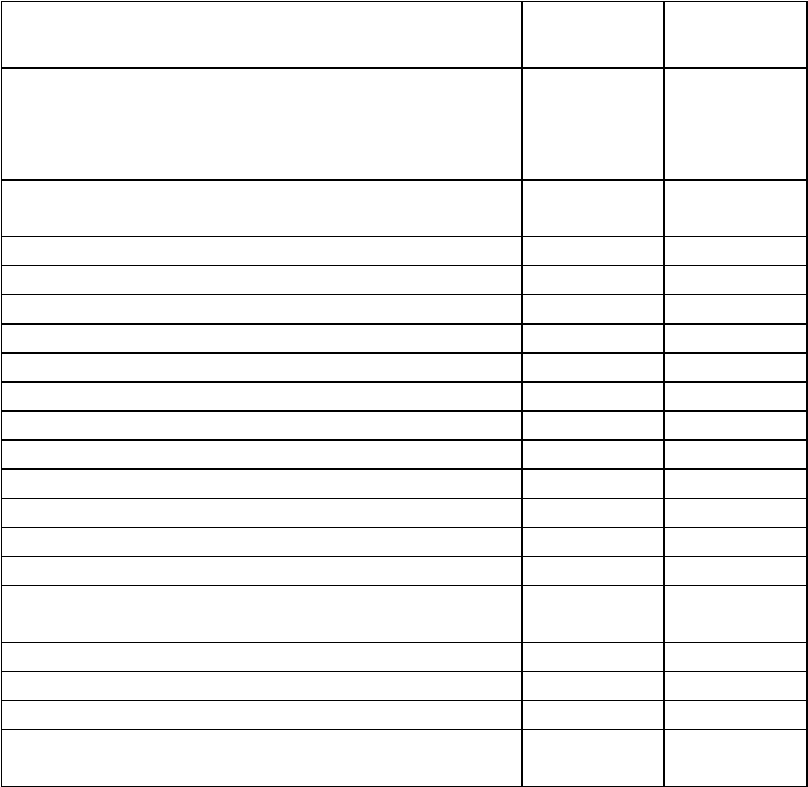

Таблица - Отчета о прибылях и убытках в ОАО «Назаровский

Элеватор».

Показатель 2008 год 2009 год

Выручка (нетто) от продажи товаров,

продукции, работ, услуг (за минусом налога на

добавленную стоимость, акцизов и

аналогичных обязательных платежей)

378916

657225

Себестоимость проданных товаров, продукции,

работ, услуг

526286 691929

Валовая прибыль 12546 21317

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж -147370 -34704

Проценты к получению 1 37

Проценты к уплате 5254 1939

Доходы от участия в других организациях

Прочие операционные доходы 190925 410795

Прочие операционные расходы 190750 415660

Внереализационные доходы 110586 63232

Внереализационные расходы 1060 43768

Прибыль (убыток) до налогообложения -37669 -20105

Налог на прибыль и иные аналогичные

обязательные платежи

316 24408

Прибыль (убыток) от обычной деятельности -37985 -44513

Чрезвычайные доходы

Чрезвычайные расходы

Чистая прибыль (нераспределенная прибыль

(убыток) отчетного периода)

-37985 -44513

50