Финансовое оздоровление и антикризисное управление предприятием на примере: предприятия ЗАО Назаровский Элеватор

Подождите немного. Документ загружается.

паев в хозяйственных товариществах и обществах) убыточны,

антикризисное управление стало ассоциироваться с совершенствованием

механизмов санации и банкротства, созданием условий для финансового

оздоровления предприятий посредством спасения одних и оздоровление не-

рентабельных предприятий достижимо путем их реструктуризации на ос-

нове взаимосвязанных системных преобразований.

Программа реструктуризации убыточных предприятий различается от

названного выше типового плана финансового оздоровления следующим.

Реструктуризация предусматривает не только улучшение финансовых по-

казателей в целях повышения прибыльности, но и преобразование струк-

туры производства, его технико-технологической базы, организации мар-

кетинговой деятельности, без чего не достижимо желаемое финансовое

состояние. Тем самым охватывается вся финансово-хозяйственная сфера.

Типовой план финансового оздоровления основывается на сохранении

номенклатуры производства, вида выполняемых работ, характера осуще-

ствляемой деятельности, в то время как программа реструктуризации

предполагает целесообразную, экономически выгодную диверсификацию

производства в соответствии с рыночным спросом на продукцию, товары и

услуги, ликвидации других независимо от формы собственности.

Основная цель финансового оздоровления - оценка финансового

состояния и выявление возможностей повышения эффективности

функционирования предприятия. Основная задача - эффективное

управление финансовыми ресурсами предприятия.

Оценка реального финансового состояния предприятия имеет

первостепенное значение в процессе диагностики и предотвращения кризиса

на предприятии. Финансовое состояние предприятия характеризуется

системой показателей, отражающих наличие, размещение и использование

финансовых ресурсов предприятия.

Анализ финансового состояния компании включает в себя

11

следующие важнейшие разделы: структура активов и пассивов; анализ

имущественного положения; экспресс-анализ финансового состояния;

ликвидность; финансовая устойчивость; анализ деловой активности, а также

оборачиваемости средств предприятия; рентабельность капитала и продаж;

эффект финансового рычага; эффект производственного рычага.

В литературе предлагается несколько подходов к методам анализа

финансового состояния. Например, А.Д. Шеремет, Р.С. Сайфулин, Е.В.

Негашев выделяют следующие методы:

Горизонтальный – по этому методу определяются абсолютные и

относительные изменения величин различных статей баланса за

определенный период.

Вертикальный – вычисление удельного веса отдельных статей в итоге

баланса, т.е. выяснение структуры активов и пассивов на определенную

дату.

Трендовый анализ – заключается в сопоставлении величин балансовых

статей за ряд лет (или других смежных отчетных периодов) для выявления

тенденций, доминирующих в динамике показателей.

Коэффициентный анализ – сводится к изучению уровней и динамики

относительных показателей финансового состояния, рассчитываемых как

отношения величин балансовых статей или других абсолютных показателей,

получаемых на основе отчетности или бухгалтерского учета.

Финансы – это совокупность денежных отношений, возникающих в

процессе производства и реализации продукции (работ, услуг) и

включающих формирование и использование денежных доходов,

обеспечение кругооборота средств в воспроизводственном процессе,

организацию взаимоотношений с другими предприятиями, бюджетом,

банками, страховыми организациями и др.

Определение финансового состояния на ту или иную дату

помогает ответить на вопрос, на сколько правильно предприятие управляло

финансовыми ресурсами в течение периода, предшествовавшего этой дате,

12

как оно использовало имущество, насколько оно сочетало собственные и

заемные источники, на сколько эффективно использовало собственный

капитал, нормальны ли взаимоотношения с кредиторами, дебиторами,

бюджетом и т.д. От улучшения финансового состояния предприятия зависят

его экономические перспективы. В связи с этим необходимо проводить

оценку финансового состояния предприятия.

Методика финансового анализа включает 3 блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности

предприятия.

Анализ финансового состояния можно проводить по следующим

направлениям:

- экспресс-анализ финансового состояния;

- оценка имущества предприятия и источников его формирования;

- анализ состояния расчетов с дебиторами и кредиторами;

- финансовая устойчивость предприятия;

- анализ платежеспособности.

Основной формой бухгалтерской отчетности, отражающей

производственно-финансовую деятельность предприятия, является баланс, в

котором отражены все средства, контролируемые предприятием (актив), а

также показаны источники приобретения этих средств (пассив). Все

известные до сих пор варианты анализа финансового состояния

предприятий в России опираются на статьи и разделы бухгалтерских

балансов, которые содержат данные только на начало и на конец отчетного

периода (года, квартала).

13

2. Экономическая и финансовая оценка предприятия ЗАО «Назаровский

Элеватор»

2.1. Место положение и юридический статус

Открытое акционерное общество «Назаровский элеватор» было создано в

1925 г. для ведения предпринимательской деятельности с целью

удовлетворения общественных потребностей и получения прибыли.

Общество имеет юридический адрес: 662200, Красноярский край, г.

Назарово, ул. 30 лет ВЛКСМ,

Основным видом деятельности ОАО «Назаровского элеватора»

является хранение и складирование зерна, а так же занимается приемом

урожая и его отгрузкой.

Виды экономической деятельности ОАО «Назаровского элеватора»

-Производство муки из зерновых и растительных культур и готовых мучных

смесей и теста для выпечки

-Производство готовых кормов (смешанных и несмешанных) для животных,

содержащихся на фермах

-Производство готовых кормов для домашних животных

-Оптовая торговля зерном

-Оптовая торговля кормами для сельскохозяйственных животных

-Прочая оптовая торговля

-Розничная торговля кормом для домашних животных

Высшим органом управления ОАО «Назаровского элеватора»

является общее собрание акционеров – владельцев голосующих акций.

Общество ежегодно проводит годовое общее собрание акционеров не ранее

чем через два месяца и не позднее чем через шесть месяцев после окончания

финансового года. Проводимые помимо годового общего собрания, по

14

инициативе акционеров проводятся внеочередными. Годовое и

внеочередные

собрания акционеров созывает Совет Директоров общества, он же

осуществляет общее руководство деятельностью общества, за исключением

вопросов, входящих в исключительную компетенцию общего собрания.

Бухгалтерский учет ведется бухгалтерией, возглавляемой главным

бухгалтером ОАО «Назаровского элеватора». Учет ведется в соответствии с

приказом об учетной политике, утвержденным генеральным директором

ОАО «Назаровского элеватора» и действует на основании Федерального

закона «О бухгалтерском учете» от 18.08.98 г. № 88-ФЗ; Гражданского

кодекса Российской Федерации; Положения по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ (ПБУ), утвержденного приказом

Министерства финансов РФ от 22.07.2003г. № 67н; Положения по

бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98);

Положения по бухгалтерскому учету «Учет договоров (контрактов на

капитальное строительство)» (ПБУ 2/94); Положения по бухгалтерскому

учету «Учет активов и обязательств, стоимость которых выражена в

иностранной валюте» (ПБУ 3/2000); Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации» (ПБУ 4/99); Положения по

бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ

5/01); Положение по бухгалтерскому учету «Учет основных средств» (ПБУ

6/01); Положения по бухгалтерскому учету «События после отчетной даты»

(ПБУ 7/98); Положения по бухгалтерскому учету «Условные факты

хозяйственной деятельности» (ПБУ 8/98); Положения по бухгалтерскому

учету «Доходы организации» (ПБУ 9); Положения по бухгалтерскому учету

«Расходы организации» (ПБУ 10); Положения по бухгалтерскому учету

«Учет нематериальных активов» (ПБУ 14/2000); Положения по

бухгалтерскому учету «Учет займов, кредитов» (ПБУ 15/2000); и других

нормативных документов.

15

2.2 . Размеры производства и специализация

Специализация - это форма разделения общественного труда. Она

отражает место предприятия в удовлетворении потребностей общества в тех

или иных продуктах сельского хозяйства. Обуславливается специализация

природными и экономическими условиями, спросом на продукцию, и ее

предложением. Характеризуется специализация рядом показателей, главным

из которых является структура товарной продукции, удельный вес отдельных

отраслей во всей товарной продукции.

Основная, т.е. преобладающая и имеющая приоритетное значение

для хозяйственной деятельности ОАО «Назаровский элеватор» является

переработка и отгрузка зерна. Основными видами продукции производимой

ОАО «Назаровский элеватор», обеспечивающими наибольший объем

выручки, являются масло и молоко.

Показателями размеров предприятия являются:

- объем производства продукции;

- стоимость ОПФ;

- численность работников основного производства;

-мощность энергетических ресурсов, количество электроэнергии

израсходованной на производственные нужды и т. д.

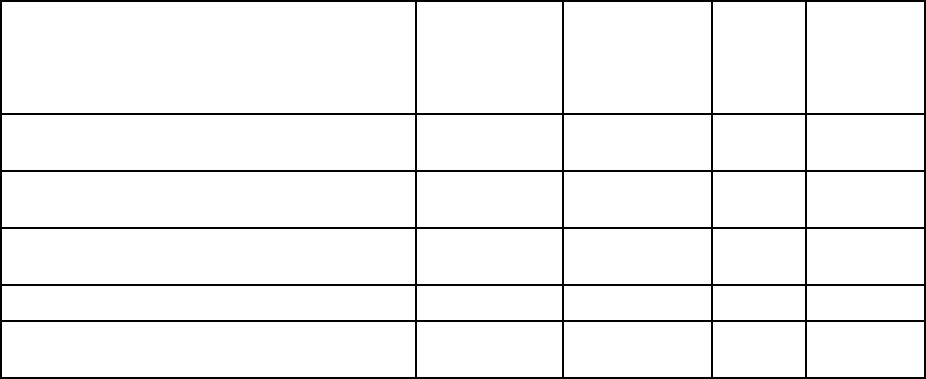

Таблица 1 – Размеры производства предприятия ОАО «Назаровский

Элеватор»

Показатели

2007 2008 2009

Средняя

величина

за 2009

год

1. Стоимость товарной продукции в

оценке по текущим ценам, тыс. руб.

173716 125173 177542 26184,5

2. Среднегодовая численность

работающих, чел.

140 103 128 12,5

3. Численность поголовья животных,

усл. голов

68,4

386

50,4

335

129,6

540

39,6

102,5

4. Площадь с.-х угодий, га 19565 17842 18796 18319

5. Среднегодовая стоимость

основных производственных фондов,

30165 31849 33294 32571,5

16

тыс. руб.

6. Размер энергетических ресурсов,

тыс. кВт

12817 13666 14225 13945,5

7. Объем потребленной энергии,

тыс.кВт-ч

17432 18586 19347 18966,5

В течение рассматриваемого периода стоимость товарной продукции

в 2007 г. была 173716 тыс. руб. в 2008 г. уменьшилась на 48543 и

составляла 125173 тыс. руб., а в 2009 г. она увеличилась до 177542 тыс. руб.

в связи с увеличением на 205 усл. голов численности поголовья животных.

Численность работников предприятия сократилась в 2008 г. на 37 человек, а

в 2009 г. увеличилась на 25 человека и составляет 128 человек. Увеличилась

стоимость основных производственных фондов до 3129 тыс. руб.

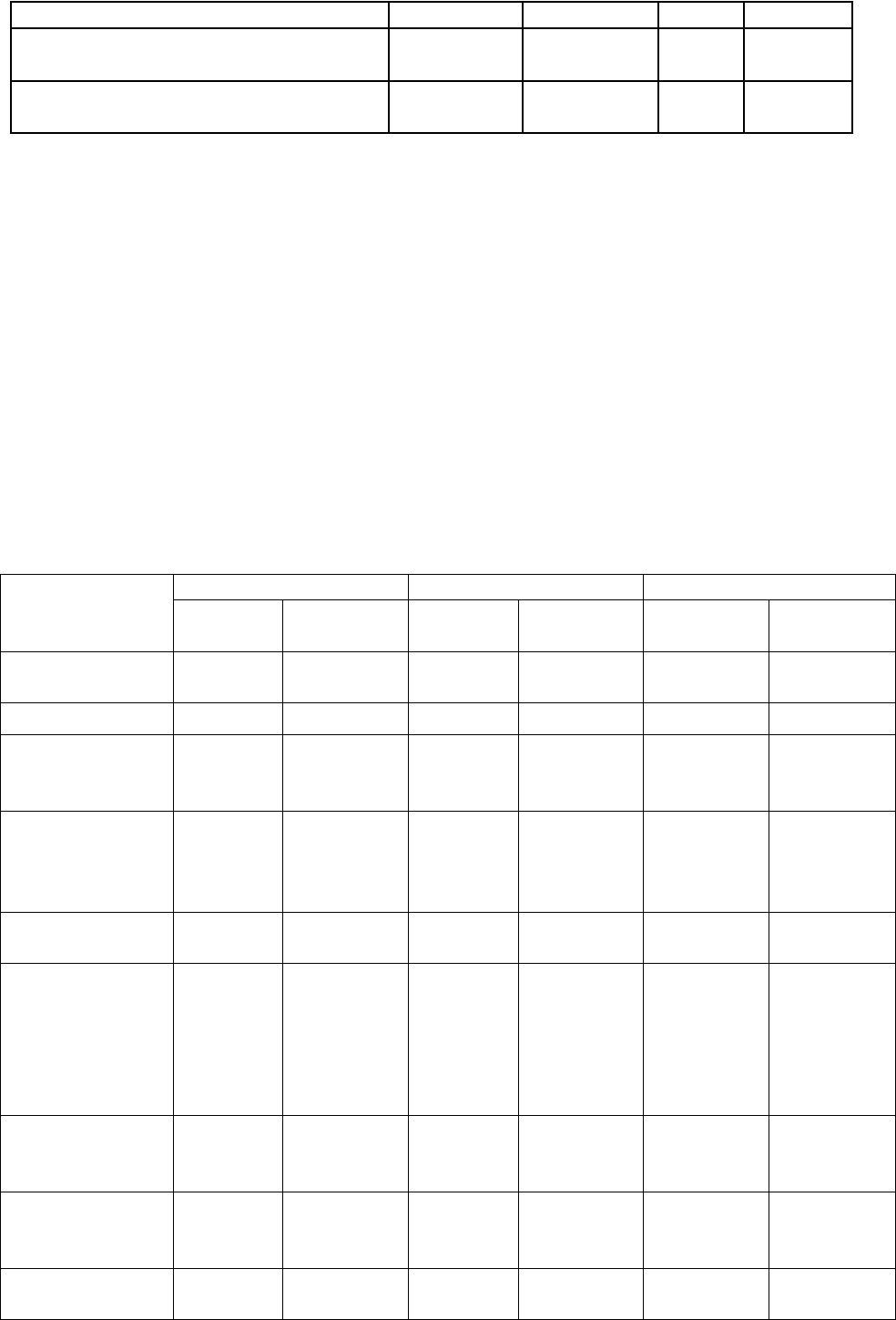

Таблица 2 – Структура товарной продукции в ОАО «Назаровский

Элеватор»

Отрасль и вид

продукции

2007 г 2008 г 2009 г

Выручка

тыс. руб.

Структура

%

Выручка

тыс. руб.

Структура

%

Выручка

тыс. руб.

Структура

%

1. Зерно 46250 24,0 33564 20,2 52579 25,7

Итого по

растениеводств

у

46250 24,0 33564 20,2 52579 25,7

2. Продано на

мясо:

Крупного

рогатого скота

42612 22,1 36872 22,2 51287 25,0

3. Молоко 23701 12,3 19456 11,7 27613 13,5

4. Продукция

животноводства

, реализованная

в

переработанном

виде

24516 12,7 20293 12,2 26540 12,9

5.Прочая

продукция

животноводства

17940 9,3 24561 14,8 19672 9,6

Итого по

животноводств

у

108769 56,5 101182 61,1 100260 49,0

6.Прочая

продукция,

37523 19,4 30737 18,5 26779 13,0

17

работы, услуги

Всего по

предприятию

192542 100 165483 100 204470 100

В течение рассматриваемого периода выручка от продажи продукции

в 2007 г. была 192542 тыс. руб. в 2008 г. уменьшилась на 27059 и

составляла 165483 тыс. руб., а в 2009 г. она увеличилась на 38987 и

составляет 204470 тыс. руб. Это связано, главным образом, с увеличением

рыночных цен на продукцию компании, а также с увеличением количества

контрагентов предприятия.

2.3. Финансовые результаты от продаж

Финансовые результаты деятельности предприятия характеризуются

суммой полученной прибыли и уровнем рентабельности. Прибыль

предприятия главным образом получают от продажи готовой продукции.

Финансовые результаты ОАО «Элеватор» представлены в таблице

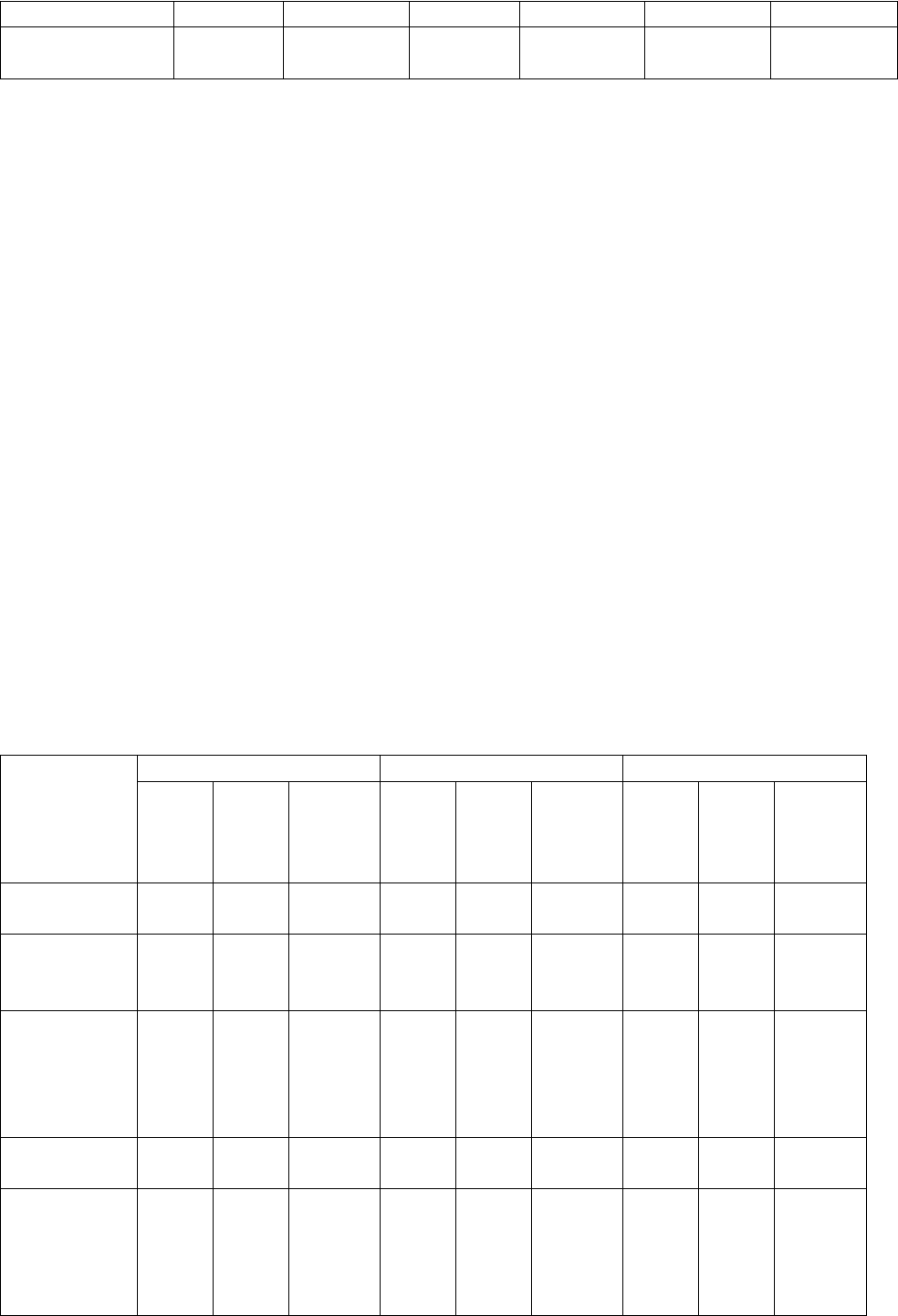

Таблица 8 – Финансовые результаты от продажи продукции (работ,

услуг), тыс. руб.

Отрасль и

вид

продукции

2007 г 2008 г 2009 г

Выру

чка

тыс.

руб.

Себес

тоим

ость

Финан

совый

результ

ат

Выру

чка

тыс.

руб.

Себес

тоим

ость

Финан

совый

результ

ат

Выру

чка

тыс.

руб.

Себес

тоим

ость

Финанс

овый

результ

ат

1.Зерно 46250 33564 52579

Итого по

растениевод

ству

46250 33564 52579

2.Продано

на мясо:

Крупного

рогатого

скота

42612 36872 51287

3.Молоко 23701 19456 27613

4.Продукци

я

животновод

ства,

реализован

24516 20293 26540

18

ная в

переработан

ном виде

5.Прочая

продукция

животновод

ства

17940 24561 19672

Итого по

животновод

ству

10876

9

10118

2

10026

0

6.Прочая

продукция,

работы,

услуги

37523 30737 26779

Итого по

предприяти

ю

19254

2

16548

3

20447

0

Рост выручки от реализации в 2009 г. составил 204470 тыс. руб. по

сравнению с 2008 г 165483 меньше на 38987. Это связано, главным образом,

с увеличением рыночных цен на продукцию компании, а также с

увеличением количества контрагентов предприятия. Чистая прибыль по

итогам 2009г. составляет 45937 тыс. руб., что на 11416 тыс. руб. меньше,

чем в 2008 году. Это произошло в связи с ростом издержек компании, в

частности закупочных цен, из-за чего выросла себестоимость производимой

продукции. Также произошел рост коммерческих и управленческих

расходов предприятия.

3. Диагностика банкротства предприятия ЗАО «Назаровский Элеватор»

Основой организации финансов предприятий всех форм

собственности является наличие финансовых ресурсов в размерах,

необходимых для осуществления организуемой хозяйственной и

коммерческой деятельности собственника.

Первоначальное формирование этих ресурсов производится в период

создания предприятия путем образования уставного фонда, состоящего из

19

основных и оборотных средств. Источниками образования уставного

капитала могут быть: акционерный капитал; паевые взносы членов

кооператива; собственные средства предпринимателя; долгосрочный

кредит; бюджетные средства и др.

Предприятия осуществляют свою деятельность на основе полного

хозрасчета (коммерческого расчета) и самофинансирования. Отдельные

экономисты считают, что в условиях перехода к рыночной экономике

предприятия осуществляют свою деятельность на началах коммерческого

расчета, нацеленного в отличие от хозрасчета не на выполнение плана, а на

обязательное получение достаточной прибыли.

Важным является деление оборотных средств на собственные и

заемные. Собственными называются средства, которые закреплены за

предприятием в бессрочное пользование. Заемные средства - в основном

банковские кредиты - предоставляются предприятию на относительно

небольшой срок и на определенную цель.

Деление оборотных средств на собственные и заемные связано

прежде всего с тем, что у предприятий в отдельные периоды возникает

повышенная потребность в средствах в связи с сезонным характером

производства и реализации продукции. Для ее покрытия целесообразно

использовать краткосрочный банковский кредит. Сочетание собственных и

заемных средств позволяет более рационально использовать оборотные

средства.

Полная сохранность оборотных средств необходимое условие

непрерывности их оборачиваемости. Предприятие обязано обеспечить

сохранность, рациональное использование и ускорение оборачиваемости

оборотных средств. Полная сохранность оборотных средств- необходимое

условие непрерывности их оборачиваемости. Предприятие обязано

обеспечить сохранность, рациональное использование и ускорение

оборачиваемости оборотных средств.

20