Федорик О.В. Курс лекций по дисциплине налогообложение организаций финансового сектора экономики

Подождите немного. Документ загружается.

31

ИПИФ предусматривает наличие у владельца инвестиционных паев права в

течение срока, установленного правилами доверительного управления паевым

инвестиционным фондом, требовать от управляющей компании погашения всех

принадлежащих ему инвестиционных паев и прекращения тем самым договора

доверительного управления паевым инвестиционным фондом между ним и

управляющей компанией или погашения части принадлежащих ему инвестиционных

паев;

3.3. Закрытые паевые инвестиционные фонды.

ЗПИФ предусматривает отсутствие у владельца инвестиционных паев права

требовать от управляющей компании прекращения договора доверительного

управления паевым инвестиционным фондом до истечения срока его действия иначе,

как в случаях, предусмотренных настоящим Федеральным законом.

2. Отчетность паевых инвестиционных фондов

Ежемесячно:

- баланс имущества, составляющего паевой инвестиционный фонд;

- отчет о приросте (об уменьшении) стоимости имущества, составляющего ПИФ;

- справку о стоимости активов ПИФа и приложения к ней, составленные на

последний рабочий день календарного месяца;

- отчет о владельцах инвестиционных паев открытого ПИФа;

- справку о стоимости чистых активов ПИФа, составленную на последний рабочий

день календарного месяца;

Ежеквартально:

- ежеквартальную бухгалтерскую отчетность управляющей компании ПИФа;

- отчет о владельцах инвестиционных паев интервального и закрытого ПИФов;

Ежегодно:

- годовую бухгалтерскую отчетность управляющей компании ПИФа;

- заключение аудитора по результатам ежегодной аудиторской проверки

бухгалтерского учета, ведения учета и составления отчетности в отношении

имущества, составляющего ПИФ, и операций с этим имуществом;

- отчет о вознаграждении управляющей компании ПИФа и расходах, связанных с

доверительным управлением ПИФом.

3. Порядок налогообложения доходов

Вклад каждого лица представляет собой имущество, которое принадлежало ему на

праве собственности, но для осуществления управления передано в общую

собственность. Это позволяет вкладчику быть владельцем пая, подтверждающего его

долю в имуществе фонда, как переданном при его формировании, так и созданном в

процессе управления ПИФом.

Напомним, что передача имущества в доверительное управление не влечет за

собой перехода права собственности к доверительному управляющему и не изменяет

режима права собственности на имущество, являющееся объектом управления.

Исходя из этого управляющая компания вправе не учитывать в составе доходов

имущество, внесенное учредителями для включения его в состав ПИФа.

В то время как вознаграждение, причитающееся управляющей компании в течение

срока действия договора доверительного управления паевым фондом, является ее

доходом от реализации и подлежит налогообложению в установленном порядке. При

этом расходы, связанные с осуществлением доверительного управления, признаются

расходами управляющей компании, если в договоре доверительного управления

имуществом не предусмотрено возмещение указанных расходов учредителями

доверительного управления.

32

Таким образом, управляющая компания формирует налоговую базу по налогу на

прибыль в соответствии с вышеуказанными положениями.

Учитывая нормы статьи 246 НК РФ, определяющей в числе плательщиков налога

на прибыль организации, у ПИФа, являющегося обособленным имущественным

комплексом без образования юридического лица, обязанностей по исчислению налога

на прибыль не возникает.

В этом случае различные доходы, возникающие в процессе управления ПИФом и

рассматривающиеся как прирост имущества фонда (в том числе в виде банковских

процентов, дивидендов и процентов по ценным бумагам, входящим в состав имущества

фонда, а также в виде доходов от реализации и передачи в пользование недвижимости),

не могут быть признаны у ПИФов налогооблагаемыми.

К тому же в целях формирования налоговой базы для исчисления налога на

прибыль результаты работы ПИФа не могут быть учтены у владельцев паев, поскольку

они являются общими для всех участников и не подлежат распределению до момента

предъявления пая к погашению или ликвидации ПИФа.

В связи с тем, что пай является ценной бумагой, основания для уплаты налога

на прибыль у пайщика - юридического лица возникают лишь при погашении,

реализации или обмене паев в соответствии со ст. 280 НК РФ.

Доходы пайщика - физического лица возникают при погашении или реализации

паев и облагаются с учетом положений ст. 214.1 НК РФ.

Доход у пайщиков возникает также в случае промежуточной выплаты им дохода от

доверительного управления имуществом, составляющим паевой инвестиционный фонд.

Дивиденды по акциям, выплачиваемые паевым инвестиционным фондам. В

соответствии с действующим законодательством организации-эмитенты, как источники

выплаты доходов в виде дивидендов по принадлежащим акционерам акциям, обязаны

удерживать налоги с доходов в части выплаты дивидендов по акциям. Ответственность

за исчисление, удержание и перечисление указанных налогов в бюджет несет

организация, выплачивающая доход. В настоящее время эта норма регламентируется

ст. 286 НК РФ.

Учитывая, что ПИФ представляет собой обособленный имущественный комплекс,

не являющийся юридическим лицом, с суммы дивидендов, выплачиваемых по акциям,

составляющим имущество паевых инвестиционных фондов, организация налог на

прибыль не исчисляет и не удерживает (см. Письмо Минфина от 01.08.2005 N 03-03-

04/1/119).

Таким образом, при наличии документального подтверждения того, что акции

приобретались управляющей компанией ПИФа, налог с доходов в виде дивидендов по

данным акциям не удерживается.

С целью избегания удержания у источника выплаты налога на доходы в виде

дивидендов управляющая компания обязана представить документы, подтверждающие,

что собственником акций является ПИФ а именно: при совершении сделок с

имуществом ПИФа в письменных документах после наименования доверительного

управляющего ставится пометка "Д. У." с указанием наименования ПИФа.

4. Налог на имущество

Актуальным остается вопрос об уплате налога на имущество для управляющих

компаний паевыми инвестиционными фондами. Проблема возникает в связи с уплатой

налога на имущество, составляющего закрытый ПИФ, как имеющий в управлении не

только ценные бумаги, но и иное имущество.

Общее правило, определяющее объект налогообложения налогом на имущество

российских организаций, содержится в ст. 374 Налогового кодекса Российской

33

Федерации (далее - НК РФ). Согласно данной норме налогообложению подлежит

движимое и недвижимое имущество, включая имущество, переданное во временное

владение, пользование, распоряжение или доверительное управление, внесенное в

совместную деятельность, учитываемое на балансе в качестве объектов основных

средств в соответствии с установленным порядком ведения бухгалтерского учета.

Так, согласно ст. 378 НК РФ имущество, переданное в доверительное

управление, а также имущество, приобретенное в рамках договора доверительного

управления, подлежит налогообложению у учредителя доверительного управления.

Поэтому объекты основных средств, учитываемые на отдельном балансе у

доверительного управляющего, переданные ему в доверительное управление или

созданные в процессе исполнения договора доверительного управления, не подлежат у

него обложению налогом на имущество организаций.

Из всего вышесказанного следует также, что если данное имущество подпадает

под льготное налогообложение, то воспользоваться этой льготой при соблюдении всех

условий ее предоставления может только организация, являющаяся собственником

данного имущества, то есть учредитель управления.

Таким образом, налог на имущество с его стоимости, переданное в доверительное

управление, а также созданное в процессе доверительного управления, исчисляется и

уплачивается учредителем управления, то есть собственником указанного имущества,

что также позволяет ему применить льготу при наличии соответствующих условий.

Следует отметить, что обязанность сдачи декларации также остается за

учредителем управления.

Определение налоговой базы для исчисления налога на имущество

регламентируется ст. 375 НК РФ. Согласно указанной статье в расчете среднегодовой

стоимости имущества, признаваемого объектом налогообложения, учитывается его

остаточная стоимость, сформированная в соответствии с установленным порядком

ведения бухгалтерского учета, утвержденным в учетной политике организации.

Поскольку учет ведет доверительный управляющий, то он обязан при

исчислении остаточной стоимости имущества, принятого в доверительное управление,

руководствоваться принципами учетной политики, утвержденными учредителем

управления, в частности идти в русле применяемого метода начисления амортизации

для целей бухгалтерского учета.

Таким образом, движимое и недвижимое имущество организации, переданное по

договору доверительного управления, у учредителя доверительного управления

подлежит обложению налогом на имущество по его остаточной стоимости,

определяемой в соответствии с порядком ведения бухгалтерского учета исходя из

принятой организацией учетной политики.

Правомерно напомнить, что в отношении объектов недвижимого имущества,

переданных в доверительное управление, находящихся вне местонахождения

организации учредителя управления или ее обособленного подразделения, имеющего

отдельный баланс, уплачивается налог (авансовые платежи по налогу) в бюджет по

местонахождению каждого из указанных объектов недвижимого имущества.

В том случае, если по указанию учредителя управления - собственника имущества

налог будет уплачен доверительным управляющим, то следует соблюсти порядок,

предусмотренный в отношении представительства интересов налогоплательщика.

Учитывая, что согласно п. 1 ст. 45 НК РФ налогоплательщик должен

самостоятельно исполнить обязанность по уплате налога, соответствующие

полномочия доверительного управляющего должны быть оформлены доверенностью с

учетом требований п. 3 ст. 29 НК РФ.

34

При этом не следует забывать, что налог на имущество, уплаченный

доверительным управляющим, учитывается в затратах учредителя управления, в том

числе и при формировании налоговой базы по налогу на прибыль.

Таким образом, с 2006 г. налог на имущество, который исчисляется с имущества,

переданного в доверительное управление, следует учесть для целей налогообложения

прибыли в соответствии с пп. 1 п. 1 ст. 264 НК РФ и пп. 1 п. 7 ст. 272 НК РФ в прочих

расходах, связанных с производством и реализацией, на дату начисления налога.

При этом, как следует из п. 1 ст. 1020 и ст. 1023 ГК РФ, доверительный

управляющий имеет право на возмещение ему собственником необходимых расходов,

произведенных им при доверительном управлении имуществом, в том числе за счет до

ходов от использования этого имущества.

При этом сумма такого возмещения в составе доходов доверительного

управляющего, учитываемых в целях налогообложения, не признается.

Для целей налогообложения прибыли налог на имущество относится к прочим

расходам, связанным с производством и реализацией, и признается на дату начисления

налога (пп. 1 п. 1 ст. 264 НК РФ, пп. 1 п. 7 ст. 272 НК РФ).

5. Налог на добавленную стоимость

При рассмотрении вопроса об уплате НДС следует остановиться не только на

вопросе возникновения НДС при осуществлении операций с имуществом ПИФа, но

также и НДС при передаче имущества в ПИФ.

С 1 января 2006 г. в гл. 21 НК РФ введена новая норма, устанавливающая

обязанности управляющего по исчислению и уплате НДС по операциям

доверительного управления. Так, ст. 174.1 НК РФ определены особенности исчисления

и уплаты в бюджет налога при осуществлении операций в соответствии с договором

доверительного управления имуществом на территории РФ.

Пунктом 1 ст. 174.1 НК РФ на доверительного управляющего возлагаются

обязанности налогоплательщика по исчислению и уплате налога на добавленную

стоимость при совершении операций по договору доверительного управления.

Несмотря на отсутствие как такового договора при управлении имущественным

фондом, управляющей компании следует исчислить НДС при совершении операций с

имуществом фонда, относящимся к операциям, облагаемым НДС. Так, при

предоставлении в аренду управляющей компанией недвижимого имущества,

входящего в состав закрытого ПИФа, или при его реализации причитающиеся доходы

необходимо включить в налоговую базу по НДС. При этом управляющей компанией

выставляются счета-фактуры от своего имени.

К тому же, как следует из вышеуказанной статьи, доверительному управляющему

предоставлено право применить налоговый вычет по товарам (работам, услугам), в том

числе основным средствам и нематериальным активам, а также по имущественным

правам, приобретаемым для производства и (или) реализации товаров (работ, услуг),

признаваемых объектом налогообложения. Для этого у доверительного управляющего

должны быть в наличии счета-фактуры от продавцов, выставленные на его имя.

В данном случае управляющая компания имеет право уменьшить общую сумму

налога на добавленную стоимость, исчисленную в соответствии со ст. 166 НК РФ, на

установленные налоговые вычеты. Например, к вычету могут приниматься суммы

налога на добавленную стоимость, предъявленные по эксплуатационным расходам,

связанным с указанным недвижимым имуществом, или расходам на реконструкцию

этого имущества, осуществляемым управляющей компанией в процессе управления

ПИФом.

35

Обращаем внимание, что при реализации имущества, переданного в фонд при его

формировании, исчисление налоговой базы будет производиться только с дохода от

продажи, поскольку имущество приобреталось вкладчиком и право на вычет налога у

управляющей компании отсутствует.

В том случае, если совершаются операции с ценными бумагами, составляющими

имущество фонда, то не требуется исчисления НДС, поскольку данные операции

рассматриваются как не подлежащие налогообложению на основании пп. 12 п. 2 ст. 149

НК РФ.

Что касается передачи имущества в ПИФ, то такое действие входит в перечень

операций, не признаваемых реализацией согласно пп. 4 п. 3 ст. 39 НК РФ, а значит,

объект налогообложения у организации, ставшей участником ПИФа, отсутствует. При

этом не стоит забывать, что возникает обязанность восстановить сумму НДС, если

ранее при приобретении данного имущества был применен вычет, поскольку данное

имущество использовано для операций, не подлежащих налогообложению.

Напоминаем, что с 1 января 2006 г. в гл. 21 НК РФ введен новый порядок

восстановления суммы НДС по приобретенному недвижимому имуществу, ранее

предъявленной к вычету из бюджета.

Таким образом, управляющей компании следует уплачивать налог на добавленную

стоимость по операциям, подлежащим налогообложению и возникающим в процессе

управления ПИФом, а также включать их в Налоговую декларацию по налогу на

добавленную стоимость, форма и Порядок заполнения которой утверждены Приказом

Минфина России от 28.12.2005 N 163н.

Напоминаем, что до вступления изменений в гл. 21 НК РФ указанный порядок не

был узаконен, но предлагался к применению в разъяснениях Минфина - например, в

Письме от 26.07.2005 N 03-04-11/179.

Что касается вознаграждения, причитающегося управляющей компании, то в

данном случае оказание услуги по управлению паевым инвестиционным фондом

облагается налогом на добавленную стоимость в общеустановленном порядке.

Тема 6. Налогообложение доходов и операций с ценными бумагами

Вопрос 1. Ценные бумаги как объект налогообложения.

Ценная бумага - это документ, удостоверяющий имущественные, а в некоторых

случаях и неимущественные права ее владельца (ст. 142 ГК РФ, абз. 2 ст. 2

Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" (далее - Закон N

39-ФЗ)).

Так, например, акция - это ценная бумага, которая помимо имущественных прав на

получение части прибыли (дивидендов) акционерного общества, а также части

имущества, остающегося после его ликвидации, закрепляет неимущественные права ее

владельца (акционера) на участие в управлении акционерным обществом (абз. 5 ст. 2

Закона N 39-ФЗ).

Обращение ценных бумаг связано с переходом права собственности на них от

одного лица к другому (абз. 18 ст. 2 Закона N 39-ФЗ).

В целях налогообложения это признается реализацией (п. 1 ст. 39 НК РФ) и влечет

за собой определенные налоговые последствия, которые мы рассмотрим в настоящей

главе.

Отметим, что не признается реализацией первичное размещение ценных бумаг

эмитентом (пп. 4 п. 3 ст. 39 НК РФ). В этом случае имущество (имущественные и

неимущественные права, имеющие денежную оценку), полученное эмитентом в оплату

36

ценных бумаг, не учитывается в составе его доходов и не влечет возникновения

прибыли (убытка) (пп. 3, 10 п. 1 ст. 251, пп. 1 п. 1 ст. 277 НК РФ).

Кроме того, не является реализацией погашение векселей, если они служат

средством расчетов за поставленные товары, выполненные работы, оказанные услуги

(см., например, Постановление ФАС Западно-Сибирского округа от 21.11.2007 N Ф04-

8118/2007(40398-А45-41)).

Обращение ценных бумаг - заключение гражданско-правовых сделок, влекущих

переход прав собственности на ценные бумаги.

Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная,

которая характеризуется одновременно следующими признаками:

-закрепляет совокупность имущественных и неимущественных прав, подлежащих

удостоверению, уступке и безусловному осуществлению;

-размещается выпусками;

-имеет равные объем и сроки осуществления прав внутри одного выпуска вне

зависимости от времени приобретения ценной бумаги.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера)

на получение части прибыли акционерного общества в виде дивидендов, на участие в

управлении акционерным обществом и на часть имущества, остающегося после его

ликвидации. Акция является именной ценной бумагой.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на

получение от эмитента облигации в предусмотренный в ней срок ее номинальной

стоимости или иного имущественного эквивалента. Облигация может также

предусматривать право ее владельца на получение фиксированного в ней процента от

номинальной стоимости облигации либо иные имущественные права. Доходом по

облигации являются процент и/или дисконт.

Государственная ценная бумага - ценная бумага, эмитированная с целью покрытия

бюджетного дефицита от имени правительства или местных органов власти, но

обязательно гарантированная правительством. Различают:

Вексель, - долговое обязательство лица с дисконтом или без , как правило на

предъявителя

Чек, Предъявительский чек - чек, который выписывается на предъявителя.

Передача предъявительского чека осуществляется простым вручением.

Предъявительский чек может содержать пометки: "Платите предъявителю сего чека",

"или на предъявителя" (в дополнение к указанию определенного лица) и др.

Депозитный и сберегательный сертификаты, - документы подтверждающие

бездокументарное владение ценными бумагами

Банковскую сберегательную книжку на предъявителя,

Коносамент,- Товарные ценные бумаги - ценные бумаги, закрепляющие вещные

права: право собственности, право залога на товары. К товарным ценным бумагам

относятся: коносаменты, деливери-ордера, складские расписки и др.

Приватизационные ценные бумаги и другие документы, которые законами о

ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Это могут быть, например: российская депозитарная расписка (Федеральный закон N

39-ФЗ <1>), инвестиционный пай (Федеральный закон N 156-ФЗ <2>) и др.

2.ВИДЫ ЦЕННЫХ БУМАГ. КАТЕГОРИИ ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ

НАЛОГООБЛОЖЕНИЯ

Ценные бумаги классифицируются на отдельные виды по различным

основаниям. Мы приведем некоторые из них.

37

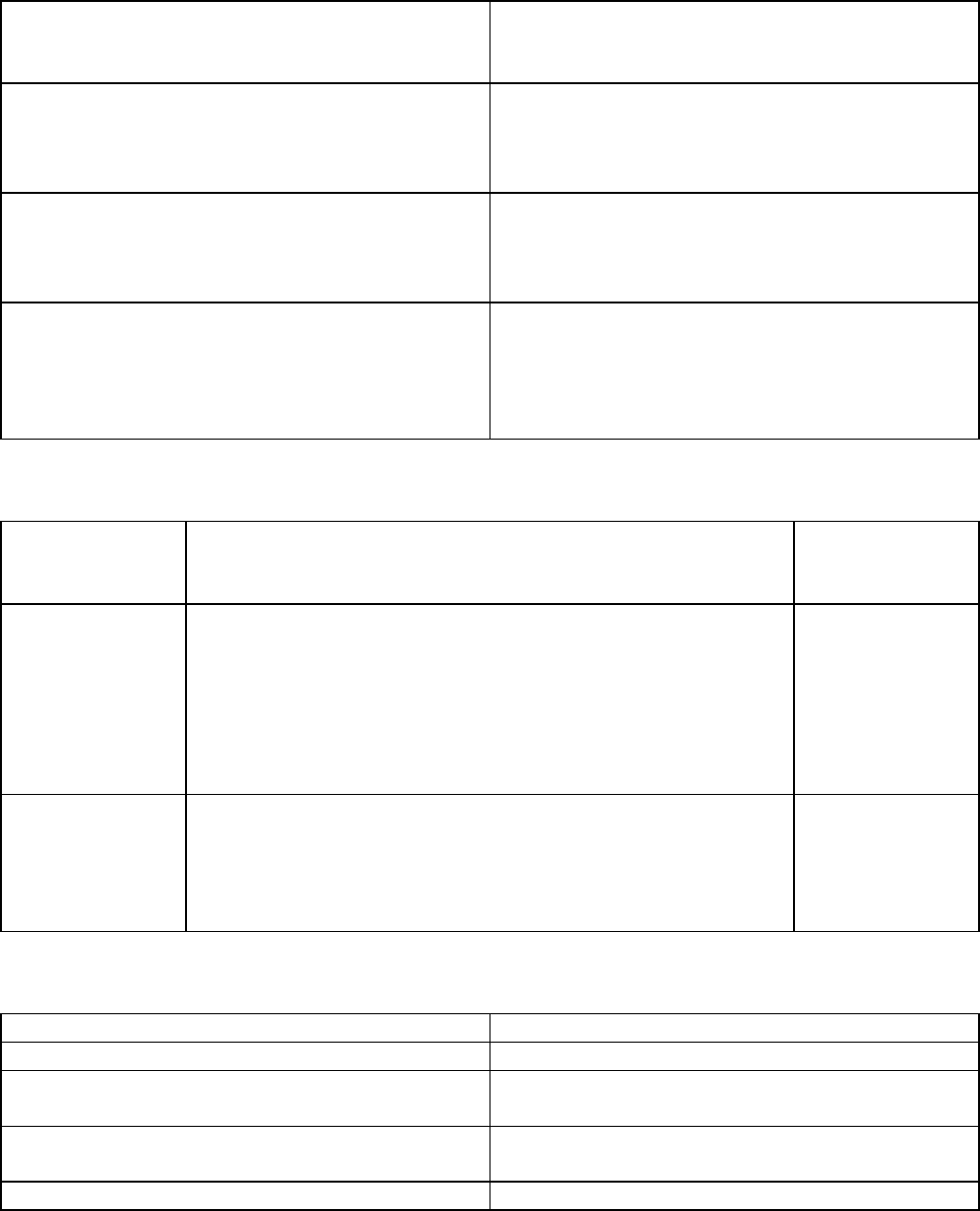

1. По держателю права, удостоверенного ценной бумагой.

Вид ценной бумаги Способ передачи прав,

удостоверенных

ценной бумагой

На предъявителя (права,

удостоверенные ценной бумагой,

принадлежат предъявителю (пп. 1 п. 1

ст. 145 ГК РФ))

Передача прав осуществляется

вручением ее новому владельцу (п. 1

ст. 146 ГК РФ)

Именная (права, удостоверенные

ценной бумагой, принадлежат лицу,

названному в ценной бумаге (пп. 2

п. 1 ст. 145 ГК РФ))

Передача прав осуществляется по

соглашению об уступке права

требования (п. 2 ст. 146 ГК РФ)

Ордерная (права принадлежат лицу,

названному в ценной бумаге, либо

другому лицу, управомоченному

распоряжением (приказом) (пп. 3 п. 1

ст. 145 ГК РФ))

Передача прав осуществляется

совершением передаточной надписи

(индоссамента) (п. 3 ст. 146 ГК РФ)

2. По способу выпуска и объему предоставляемых прав.

Вид

ценной

бумаги

Способ выпуска и объем прав Примеры

Эмиссионн

ая

ценная бумага

- размещается выпусками;

- закрепляет совокупность имущественных и

неимущественных прав;

- имеет равный объем и сроки реализации прав

внутри одного выпуска вне зависимости от

времени приобретения ценной бумаги (ст. 2

Закона N 39-ФЗ)

Акция,

облигация,

опцион

эмитента

Неэмиссио

нная

ценная бумага

- выпускается в "штучном" порядке;

- закрепляет за обладателем индивидуальный

объем прав

Чек,

вексель,

коносамент,

складское

свидетельство

3. По эмитенту (лицу, выпускающему ценную бумагу в обращение).

Вид ценной бумаги От чьего имени бумага выпущена

Государственная ценная бумага От имени Российской Федерации

Государственная ценная бумага

субъекта РФ

От имени субъекта РФ

Муниципальная ценная бумага От имени муниципального

образования

Ценная бумага организации От имени организации

38

Для целей налогообложения налогом на прибыль организаций ценные

бумаги (в зависимости от условий их обращения) подразделяются на две

категории.

Категория ценной

бумаги

Характеристика ценной бумаги

Ценные бумаги,

которые обращаются

на организованном

рынке ценных бумаг

Ценные бумаги, в отношении которых одновременно

соблюдаются условия, предусмотренные п. 3 ст. 280

НК РФ, а именно:

1) они допущены к обращению хотя бы одним

организатором торговли <*>, имеющим на это право в

соответствии с национальным законодательством <**>;

2) информация об их ценах (котировках) публикуется в

СМИ либо может быть предоставлена организатором

торговли или иным уполномоченным лицом любому

заинтересованному лицу в течение трех лет после даты

совершения операций с ценными бумагами;

3) по ним рассчитывается рыночная котировка <***>,

когда это предусмотрено соответствующим национальным

законодательством

Ценные бумаги,

которые не

обращаются на

организованном

рынке ценных бумаг

Ценные бумаги, в отношении которых не соблюдается

хотя бы одно из трех условий, предусмотренных п. 3

ст. 280 НК РФ

--------------------------------

<*> Порядок допуска ценных бумаг к обращению определен в разд. IV

Положения о деятельности по организации торговли на рынке ценных бумаг,

утвержденного Приказом ФСФР России от 09.10.2007 N 07-102/пз-н.

<**> Под национальным законодательством понимается законодательство

того государства, на территории которого происходит обращение ценных бумаг

(абз. 5 п. 3 ст. 280 НК РФ).

<***> Под рыночной котировкой понимается средневзвешенная цена

ценной бумаги по сделкам, совершаемым в течение торгового дня через

организатора торговли.

Если по одной и той же ценной бумаге сделки совершались через двух и

более организаторов торговли, то вы вправе самостоятельно выбрать

рыночную котировку, сложившуюся у одного из организаторов торговли. В

случае если средневзвешенная цена организатором торговли не

рассчитывается, то за средневзвешенную цену принимается половина суммы

максимальной и минимальной цен сделок, совершенных в течение торгового

дня через этого организатора торговли (абз. 1 п. 4 ст. 280 НК РФ).

Вопрос3. Фондовый рынок и его участники

Фондовый рынок нашей страны еще далек от объемов финансовых операций в

развитых западных странах, но продолжает быстро развиваться. Все больше граждан

покупает ценные бумаги, становится акционерами. В последнее время операции с

этими финансовыми инструментами нередко несут большую выгоду, нежели вклады в

39

банках или покупка иностранной валюты. При этом растут и отчисления в бюджет от

подобных операций. Расчет НДФЛ в данном случае имеет свои особенности, о которых

нужно рассказать.

Брокерская деятельность - деятельность по совершению сделок с ценными

бумагами от имени и за счет клиента или от своего имени и за счет клиента на

основании возмездных договоров с клиентом.

Дилерская деятельность –

Дилер - лицо, фирма, осуществляющее биржевое или торговое посредничество за

свой счет и от своего имени. Обладает местом на бирже, производит котировку любых

ценных бумаг. Доходы дилера образуются за счет разницы между покупной и

продажной ценой валют и ценных бумаг, а также за счет изменения их курсов

Совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет

путем публичного объявления цен покупки и/или продажи определенных ценных бумаг

с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом,

осуществляющим такую деятельность, ценам. Дилером может быть только

юридическое лицо, являющееся коммерческой организацией.

Деятельность по управлению ценными бумагами - осуществление юридическим

лицом от своего имени за вознаграждение в течение определенного срока

доверительного управления переданными ему во владение и принадлежащими другому

лицу в интересах этого лица или указанных этим лицом третьих лиц:

Клиринг (клиринговая деятельность) – это деятельность по определению взаимных

обязательств (сбор, сверка, корректировка информации по сделкам с ценными

бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам

ценных бумаг и расчетам по ним.

Депозитарная деятельность - депозитарной деятельностью признается оказание

услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные

бумаги.

Профессиональный участник рынка ценных бумаг, осуществляющий

депозитарную деятельность, именуется депозитарием.

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или

учету прав на ценные бумаги, именуется депонентом.

Договор между депозитарием и депонентом, регулирующий их отношения в

процессе депозитарной деятельности, именуется депозитарным договором (договором

о счете депо).

Деятельность по ведению реестра владельцев ценных бумаг - деятельностью по

ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка,

хранение и предоставление данных, составляющих систему ведения реестра владельцев

ценных бумаг.

Деятельность по организации торговли на рынке ценных бумаг - это

предоставление услуг, непосредственно способствующих заключению гражданско-

правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Профессиональный участник рынка ценных бумаг, осуществляющий деятельность по

организации торговли на рынке ценных бумаг, называется организатором торговли на

рынке ценных бумаг.

4. НАЛОГОВАЯ БАЗА ПО ОПЕРАЦИЯМ С ЦЕННЫМИ БУМАГАМИ

40

Порядок формирования налоговой базы по операциям с ценными бумагами

зависит от того, кто совершает такие операции: профессиональные участники

рынка ценных бумаг или лица, не являющиеся таковыми.

Профессиональными участниками рынка ценных бумаг признаются

организации, осуществляющие виды деятельности, указанные в гл. 2 Закона N

39-ФЗ, например брокерскую, дилерскую, депозитарную деятельность.

Однако в настоящей теме мы рассмотрим лишь порядок налогообложения

операций с ценными бумагами, которые осуществляют обычные организации,

не являющиеся профессиональными участниками рынка ценных бумаг.

Итак, если вы не являетесь профессиональным участником рынка ценных

бумаг, но операции с ценными бумагами осуществляете, то формировать

налоговую базу по этим операциям вам следует с учетом двух основных правил

(абз. 1 п. 8 ст. 280 НК РФ):

1) налоговая база по операциям с ценными бумагами рассчитывается

отдельно от налоговой базы по иным хозяйственным операциям;

2) налоговая база по ценным бумагам, обращающимся на ОРЦБ, и

налоговая база по ценным бумагам, не обращающимся на ОРЦБ,

определяются отдельно.

Таким образом, доходы и расходы по операциям с ценными бумагами,

обращающимися на ОРЦБ, вы должны учитывать отдельно от доходов и

расходов по операциям с ценными бумагами, не обращающимися на ОРЦБ

(абз. 5, 6 п. 10 ст. 280 НК РФ). Также раздельно учитывается прибыль (убыток)

от указанных операций (абз. 5 ст. 329 НК РФ).

Обратите внимание!

По операциям с закладными не применяются правила определения

налоговой базы, установленные ст. 280 НК РФ. В данном случае нужно

руководствоваться порядком налогообложения при уступке (переуступке)

прав требования в соответствии с п. п. 1 и 3 ст. 279 НК РФ.

Данное положение введено Федеральным законом от 24.07.2007 N 216-ФЗ

и распространяется на правоотношения, возникшие с 1 января 2007 г. (п. 35

ст. 1, п. 5 ст. 4 Федерального закона от 24.07.2007 N 216-ФЗ).

Однако применить эти правила при исчислении авансовых платежей в

2007 г. было нельзя, поскольку указанный Закон вступил в силу с 1 января

2008 г. Тем не менее в 2008 г. при составлении налоговой декларации за 2007

г. можно сделать перерасчет (см. Письма Минфина России от 07.03.2008 N

03-03-06/2/24, от 13.12.2007 N 03-03-05/268, от 31.08.2007 N 03-03-06/2/168).

4.1 ДОХОДЫ ОТ РЕАЛИЗАЦИИ (ВЫБЫТИЯ) ЦЕННЫХ БУМАГ

По общему правилу доходы от реализации (иного выбытия, в том числе

погашения) ценных бумаг нужно определять так (абз. 1 п. 2 ст. 280 НК РФ):

┌─────────────────────┐ ┌────────────────┐

┌─────────────────┐

│ Доход от реализации │ │ Цена реализации│ │

Накопленный │

│ (выбытия) ценных │ = │ (выбытия) │ + │

процентный │