Долгова А.И. Криминология

Подождите немного. Документ загружается.

Глава 21. Экономическая преступность 651

между правоохранительными органами и координации их дея-

тельности и, как следствие, слабость самой правоохранительной

системы, приведшую к ослаблению государственного влияния в

экономике, нарастанию масштабов совершаемых экономических

преступлений.

§ 3. Особенности борьбы с экономической преступностью

Для обеспечения экономической безопасности России необходимо

определить:

приоритеты в понятиях, структуре и основных направлениях

обеспечения экономической безопасности России;

криминологические меры обеспечения экономической безо-

пасности России общесоциального характера;

специальные криминологические меры обеспечения экономи-

ческой безопасности России;

систему уголовно-правовых мер обеспечения экономической

безопасности России.

С учетом указанных приоритетов следует реализовывать сис-

тему мер борьбы с экономической преступностью.

В числе первоочередных общегосударственных мер по предупре-

ждению экономической преступности — укрепление роли государ-

ственной власти, повышение доверия к ее институтам; рациона-

лизация механизма выработки решений и формирования эконо-

мической политики в сфере кредитно-финансовых отношений;

создание условий для «включения» защитных механизмов, осно-

ванных на рыночном саморегулировании и препятствующих раз-

витию дестабилизирующих тенденций.

Эти меры могут принести оптимальные результаты во взаимо-

действии с мерами по формированию нравственного, правового,

экономического сознания населения. Важно укрепление финан-

сового, экономического контроля, обеспечение неотвратимости

установленной законом ответственности за экономические пре-

ступления.

В целом речь идет о системе экономических, правовых, орга-

низационно-производственных, технических, воспитательных

мер, направленных на коррекцию личности правонарушителей и

нейтрализацию или ослабление действия обстоятельств, обуслов-

ливающих совершение преступлений.

Экономические меры могут быть отнесены к предупредитель-

ным мерам общесоциального уровня, которые нацелены на ре-

шение основной задачи по повышению благосостояния населе-

ния и снижению уровня безработицы. Это первостепенная задача

652

Раздел V. Отдельные виды преступности

макроэкономической стабилизации и создания предпосылок для

экономического роста. Исследования западных ученых свиде-

тельствуют о высоком уровне корреляции между состоянием без-

работицы и негативными тенденциями преступности, в том чис-

ле имущественной. Существенно применение имеющегося в ми-

ровой практике опыта борьбы с безработицей.

Основная цель государственной стратегии — обеспечение та-

кого развития экономики, при котором создались бы приемле-

мые условия для жизни и развития личности, для социально-эко-

номической, военно-политической стабильности общества и со-

хранения целостности государства, успешного противостояния

внутренней и внешней угрозам.

К основным направлениям организации борьбы с экономической

преступностью относятся анализ официальной и оперативной

информации о состоянии экономической преступности; опреде-

ление приоритетных направлений обеспечения экономической

безопасности России; разработка и выполнение федеральной и

региональных программ борьбы с преступностью.

Источниками криминологической информации о состоянии

экономической преступности являются официальные статисти-

ческие данные (МВД, Минюста) о выявленных преступлениях,

лицах, их совершивших, причиненном и возмещенном матери-

альном ущербе, направленных в суд уголовных делах и вынесен-

ных приговорах; сведения контролирующих органов о выявлен-

ных нарушениях в сфере экономической деятельности; результа-

ты проверок Счетной палатой РФ и контрольными органами в

субъектах РФ нецелевого использования бюджетных средств; ма-

териалы органов прокуратуры о проверке соблюдения законно-

сти в экономической сфере и принятых мерах; обобщение судеб-

ной практики по делам об экономических преступлениях; опера-

тивные данные правоохранительных органов, полученные в

соответствии с законодательством; результаты научных, в том

числе социологических, исследований состояния экономической

преступности и уровня ее латентности; и др.

В законотворческой и правоприменительной практике важно

в полной мере учитывать данные о состоянии преступности в

экономике из максимально возможных источников информации.

Эти данные следует использовать на всех стадиях правопримени-

тельного процесса.

Необходимо своевременно прогнозировать развитие крими-

нальной ситуации в наиболее криминогенных отраслях народно-

го хозяйства. Результаты прогноза нужно использовать для под-

готовки предложений в законодательные, исполнительные орга-

Глава 21. Экономическая преступность

653

ны федерального и регионального уровня по нейтрализации

преступлений.

Значительную роль в предупреждении экономических престу-

плений в кредитно-финансовых отношениях могло бы сыграть

принятие закона «Об информационных банках данных», измене-

ние Федерального закона от 2 декабря 1990 г. № 395-1 «О банках

и банковской деятельности». Это позволило бы правоохранитель-

ным органам осуществлять проверку законности возникновения

первичного капитала, законности операций, проводимых субъек-

тами кредитно-финансовых отношений, проверку добросовест-

ности этих субъектов по ранее осуществленным сделкам.

Актуально принятие более эффективных мер по укреплению

взаимодействия между различными государственными органами

в сфере экономической деятельности, а также между этими орга-

нами и общественными организациями, детективными и охран-

ными структурами, службами безопасности хозяйствующих объ-

ектов. При этом важно решение задачи по декриминализации

территорий и объектов экономики. В течение 1999—2003 гг.

МВД, ФТС, МНС, ФСБ и другими органами нарабатывался

опыт проведения широкомасштабных комплексных мероприятий

по декриминализации отдельных территорий и важных объектов

экономики. В тесном взаимодействии служб указанных органов

такие мероприятия проводились на АвтоВАЗе, портовых соору-

жениях Северо-Западного региона, Азово-Черноморского бас-

сейна и г. Находки, угледобывающих предприятиях Кемеровской

области.

В поле зрения подразделений по борьбе с экономической пре-

ступностью должны находиться противоправное использование

государственных средств, инвестиций; операции на финансовом,

наличном и валютном рынках, во внешнеэкономической дея-

тельности, а также со стратегически важными сырьевыми ресур-

сами; мошенничество и незаконное предпринимательство на по-

требительском рынке. С целью пресечения вывоза валютных

средств из региона необходимо во взаимодействии с органами

валютного контроля (органы ВЭК, региональные ГУ ЦБ, терри-

ториальные таможенные управления) проводить проверку подоз-

рительных внешнеэкономических сделок, проверять все имею-

щиеся факты невозврата валютной выручки, контракты на оказа-

ние маркетинговых услуг и пр. Особое внимание следует уделять

сбору (при взаимодействии с правоохранительными органами за-

рубежных стран и НЦБ Интерпола в России) неопровержимых

улик, свидетельствующих об умышленном вывозе валютных

средств; розыску и задержанию виновных; наработке практики

654

Раздел V. Отдельные виды преступности

выявления и расследования преступлений, предусмотренных уго-

ловным законодательством.

Подразделения по борьбе с экономической преступностью, по

борьбе с организованной преступностью участвуют в выявлении

каналов финансирования бандитских формирований и террори-

стических группировок. Основной удар наносится по экономиче-

ским объектам, контролируемым ими, с целью лишения финан-

совой подпитки, выводятся из-под криминального контроля про-

довольственные рынки, обеспечивается свободный доступ на них

региональным сельхозпроизводителям.

Итак, основные усилия правоохранительных и контролирующих

органов в борьбе с экономической преступностью направляются на:

проведение мероприятий по выявлению и пресечению престу-

плений в сфере финансово-кредитных отношений, в экспортно-

импортных операциях, особенно с сырьевыми ресурсами, в про-

цессе приватизации, при обеспечении государственного регули-

рования оборота подакцизных товаров, при защите бюджетных

средств, в том числе направляемых на социальные цели;

проведение общероссийских мероприятий по предупрежде-

нию, выявлению и пресечению легализации (отмывания) дохо-

дов, полученных незаконным путем, и проверку законности пе-

ревода валютных средств в оффшорные зоны;

проведение комплексных оперативно-розыскных мероприя-

тий в отдельных отраслях экономики, на хозяйствующих субъек-

тах, в отношении которых имеются основания полагать, что они

подконтрольны организованным преступным группам, сообще-

ствам либо на них совершаются тяжкие экономические преступ-

ления;

осуществление во взаимодействии с налоговыми и регистра-

ционными органами комплексных проверок достоверности реги-

страционных данных фирм, не отчитывающихся перед налоговы-

ми органами либо представляющих «нулевые» балансы;

выявление, предупреждение и пресечение деятельности этни-

ческих и иных преступных формирований, действующих в сфере

экономики, а также перекрытие каналов поступления материаль-

но-технической и финансовой помощи незаконным вооружен-

ным, бандитским и международным террористическим формиро-

ваниям;

упрочение взаимодействия и координации всех правоохрани-

тельных органов, четкое закрепление их компетенции и ответст-

венности за конечные результаты правоохранительной деятель-

ности с учетом федеративного устройства Российской Федера-

ции.

Глава 22. Налоговая преступность

655

Таким образом, экономическая безопасность зависит от выра-

ботанной и реализуемой в конкретных действиях политики борь-

бы с преступностью в целом. Важно обеспечивать экономико-со-

циальную и криминологическую обоснованность такой полити-

ки, проводить ее в рамках закона.

Глава 22. Налоговая преступность

§ 1. Криминологическая характеристика.

§ 2. Специфика детерминации и причинности.

§ 3. Общая характеристика особенностей борьбы

с налоговой преступностью

§ 1. Криминологическая характеристика

Налоговая преступность понимается как совокупность престу-

плений, объектом которых являются охраняемые уголовным за-

коном отношения по поводу взимания налогов и сборов, а также

осуществления контроля за своевременностью и полнотой их уп-

латы.

При выделении налоговой преступности учитываются осо-

бый субъектный состав налоговых правоотношений (финансо-

вые органы, налоговые органы, налоговая милиция (подразде-

ления органов внутренних дел по налоговым преступлениям),

налоговые агенты и налогоплательщики) и специфический объ-

ект (отношения по поводу исчисления, уплаты налогов (сборов)

и осуществления контроля за своевременностью и полнотой их

уплаты).

Налоговая преступность — общественно опасное явление, в

основе которого лежит конфликт между государством в лице на-

логовых органов и налогоплательщиками.

Нормы о преступлениях, связанных с налогами и сборами, в

России конца XX — начала XXI в. систематически изменялись.

Кроме того, были криминализированы некоторые новые деяния.

Поэтому данные приводимой ниже табл. 94 не являются сопос-

тавимыми. В то же время они дают некоторое представление об

изменении законодательства и практики борьбы с налоговыми

преступлениями. В меньшей мере — о фактических тенденциях

налоговой преступности, которая продолжает характеризоваться

высокой латентностью и изменением форм ее проявления.

Налоговые преступления, как и другие преступления, соверша-

емые в экономической сфере, характеризуются исключительно

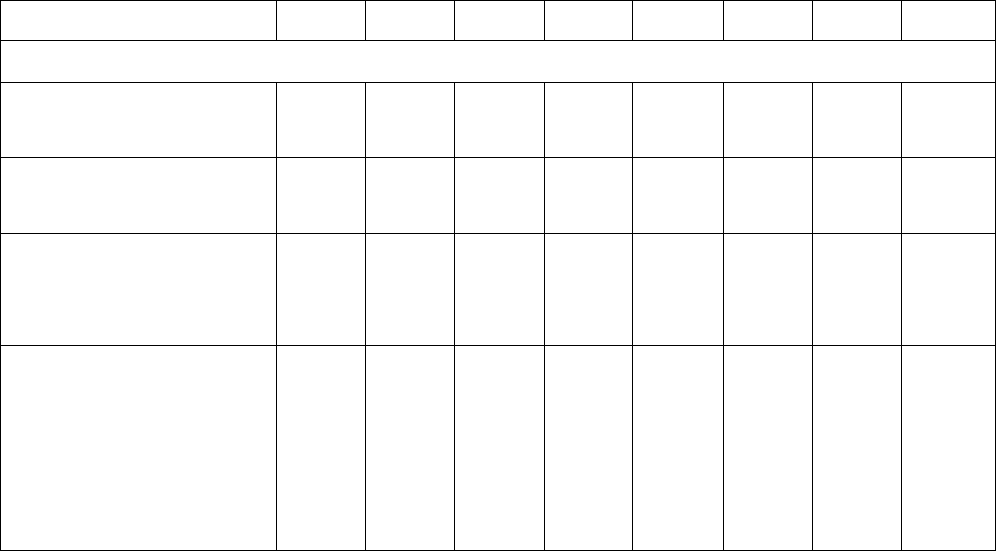

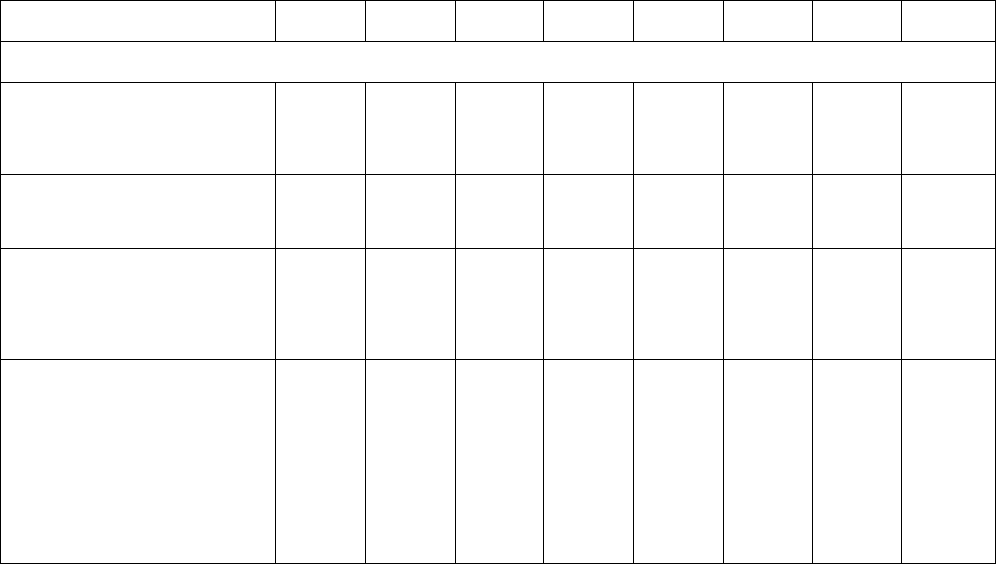

Таблица 94

Динамика числа зарегистрированных налоговых преступлений и выявленных лиц, их совершивших,

в России в 1997—2004 гг.

Преступления

1997 г. 1998 г. 1999 г.

2000 г.

2001 г.

2002 г.

2003 г.

2004 г.

Число зарегистрированных преступлений

Уклонение от уплаты налогов

и (или) сборов с физического

лица (ст. 198 УК РФ)

Уклонение от уплаты налогов

и (или) сборов с организации

(ст. 199 УК РФ)

Неисполнение обязанностей на-

логового агента (ст. 199

1

УК

РФ; введена Федеральным за-

коном от 8 декабря 2003 г.

№ 162-ФЗ)

Сокрытие денежных средств

либо имущества организации

или индивидуального предпри-

нимателя, за счет которых

должно производиться взыска-

ние налогов и (или) сборов

(ст. 199

2

УК РФ; введена

Федеральным законом

от 8 декабря 2003 г.

№ 162-ФЗ)

712

2001

1440

2645

3599

7899

6775

15 346

6787

16 527

4972

7866

0

0

1464

2042

0

0

2837

3629

322

1208

Окончание табл. 94

Преступления 1997 г. 1998 г.

1999 г.

2000 г.

2001 г. 2002 г. 2003 г. 2004 г.

Число выявленных лиц, совершивших преступления

Уклонение гражданина от упла-

ты налогов и (или) сборов

с физического лица (ст. 198

УК РФ)

Уклонение от уплаты налогов

и (или) сборов с организации

(ст. 199 УК РФ)

Неисполнение обязанностей на-

логового агента (ст. 199

1

УК

РФ; введена Федеральным за-

коном от 8 декабря 2003 г.

№ 162-ФЗ)

Сокрытие денежных средств

либо имущества организации

или индивидуального предпри-

нимателя, за счет которых

должно производиться взыска-

ние налогов и (или) сборов

(ст. 199

2

УК РФ; введена

Федеральным законом

от 8 декабря 2003 г.

№ 162-ФЗ)

375

1185

884

2068

2379

5763

5475

14 294

6358

16 507

4552

8465

1397

2149

0

0

1875

1735

40

96

658

Раздел V. Отдельные виды преступности

высокой латептностью. По прогнозам аналитиков, основная часть

преступлений до сих пор не выявляется, а количество возбуж-

даемых по фактам нарушения налогового законодательства уго-

ловных дел может возрасти до 30 тыс. и более в год. Тем не ме-

нее судить об истинном состоянии налоговой преступности

можно при помощи методов экономико-правового анализа, ос-

новывающихся на использовании различной экономической ин-

формации.

Финансовый ущерб, причиняемый налоговыми преступле-

ниями, огромен и часто превышает ущерб от других видов пре-

ступлений в сфере экономической деятельности. По данным

Главного управления по налоговым преступлениям ФСЭНП

МВД России, в 2003 г. вновь созданными подразделениями орга-

нов внутренних дел по налоговым преступлениям было выявлено

3456 нарушений законодательства о налогах и сборах, из них со-

вершенных в крупном и особо крупном размере — 2206. Размер

причиненного государству ущерба на момент возбуждения уго-

ловных дел по фактам нарушения законодательства о налогах и

сборах составил около 4,5 млрд руб. В суд было направлено

515 уголовных дел, за совершение налоговых преступлений осуж-

дено 650 человек. За 11 месяцев 2004 г. этими же подразделения-

ми выявлено 2746 фактов уклонения от уплаты налогов и сборов

с физического лица, 3464 — уклонения от уплаты налогов и сбо-

ров с организации, 290 — неисполнения обязанностей налогово-

го агента, 1103 — сокрытия денежных средств либо имущества

организации (индивидуального предпринимателя), за счет кото-

рых должно производиться взыскание налогов и сборов. Общий

материальный ущерб от преступлений, выявленных подразделе-

ниями органов внутренних дел по налоговым преступлениям, за

этот период составил 75,5 млрд руб. (для сравнения: общий

ущерб от 167,5 тыс. преступлений экономической направленно-

сти, выявленных подразделениями по борьбе с экономическими

преступлениями, составил 41,3 млрд руб.). Сумма возмещенного

ущерба по оконченным уголовным делам превысила 8 млрд руб.

Эти данные отражают значительную активизацию деятельности

по борьбе с налоговой преступностью.

Удельный вес налоговой преступности в общей структуре пре-

ступлений экономической направленности, имевший первона-

чально незначительные показатели, за последние годы возрос.

О реальных масштабах налоговой преступности в той или иной

степени свидетельствуют следующие показатели:

значительный разрыв между официальными и реальными до-

ходами населения;

Глава 22. Налоговая преступность

659

очевидная разность между расходами на потребление отдель-

ных граждан (приобретение в больших объемах валютных ценно-

стей, недвижимости, автомобилей, предметов обстановки и доро-

гостоящих услуг) и декларируемыми ими доходами;

скрытая занятость населения (наличие значительного числа

работающих на предприятиях, не зарегистрированных в налого-

вых органах или осуществляющих незаконную предприниматель-

скую деятельность);

рост объема денежной наличности, находящейся во внебан-

ковском обороте (использование «черной» наличности в расчетах

с другими предприятиями, при оплате труда);

обострение кризиса неплатежей, заключающееся в неспособ-

ности или нежелании организаций рассчитываться деньгами с

другими хозяйствующими субъектами в рамках коммерческой

деятельности (преобладание бартерных операций, использование

в расчетах векселей и иных ценных бумаг), а также с бюджетом

(зачеты, натуральная уплата);

снижение собираемости налогов, отмечаемое даже в период

ожидания сезонного роста поступлений налогов в бюджет;

значительное увеличение из года в год размера бюджетной не-

доимки;

повышение объемов капиталов, незаконно вывозимых за ру-

беж (открытие счетов в зарубежных банках, приобретение компа-

ний и ценных бумаг за рубежом).

Высокая латентность налоговых преступлений связана прежде

всего с тем, что в результате их совершения затрагиваются инте-

ресы государства, население же в основной массе относится к

нарушителям налогового законодательства терпимо или даже со-

чувственно. Значимы также изобретательность налоговых пре-

ступников; тщательная маскировка совершаемых ими налоговых

преступлений; отсутствие явных следов, указывающих на совер-

шение налоговых преступлений; наличие большого промежутка

времени (от одного года и более) между моментом совершения и

выявления налогового преступления; иные обстоятельства.

Анализ показывает некоторые устойчивые тенденции в структу-

ре налоговой преступности:

практически неизменна доля (около 30%) преступлений, со-

вершаемых в особо крупных размерах. Эти показатели свидетель-

ствуют об исключительно корыстной направленности налоговых

преступников и, следовательно, о высокой устойчивости налого-

вой преступности;

почти половина всех регистрируемых преступлений в сфере

налогообложения (45,5%) приходится на уклонение от уплаты

660

Раздел V. Отдельные виды преступности

налогов с организаций

1

. Надо учитывать, что организации по-

прежнему несут основную налоговую нагрузку в России;

в организациях, основывающихся на негосударственной фор-

ме собственности, выявляется около 90% таких преступлений.

Право управления на предприятиях, основанных на частной

форме собственности, в большинстве случаев принадлежит огра-

ниченному кругу лиц. Обычно руководящие органы на таких

предприятиях возглавляются их фактическими владельцами, а

должный внутренний финансовый контроль отсутствует.

Распределение зарегистрированных налоговых преступлений в за-

висимости от организационно-правовых форм хозяйствующих субъек-

тов выглядит следующим образом: на долю обществ с ограничен-

ной ответственностью приходится 46% преступлений, индивиду-

альных предпринимателей — 22, акционерных обществ — 17,

государственных и муниципальных унитарных предприятий — 10,

кооперативов — 4, крестьянско-фермерских хозяйств — 1%.

В зависимости от направленности преступные посягательства

распределяются таким образом: направленные на уклонение от

уплаты налога на прибыль организаций составляют 36% от обще-

го числа зарегистрированных налоговых преступлений, налога на

добавленную стоимость — 28, налога на доходы физических

лиц — 18, единого социального налога — 8, налога на добычу по-

лезных ископаемых — 4, акцизов — 3, налога на имущество

предприятий — 2, иных налогов и сборов — 1%. Преимуществен-

но наблюдается уклонение от уплаты тех налогов, которые преду-

сматривают наиболее крупные отчисления в бюджет.

Заслуживает внимания также распределение нарушений налогово-

го законодательства по сферам деятельности налогоплательщиков.

Подавляющее большинство налоговых правонарушений соверша-

ется в торговой сфере На долю предприятий, осуществляющих

торговлю продуктами питания, приходится 24% налоговых право-

нарушений, торгующих товарами народного потребления — 16, за-

нимающихся оказанием услуг — 12, осуществляющих финансово-

кредитные операции — 9, торгующих недвижимостью — 8, произ-

водящих продукцию металлообработки и машиностроения — 7,

осуществляющих нефтедобычу и нефтепереработку — 5, предпри-

ятий металлургии — около 2, производителей химической и нефте-

химической продукции — 1,5, производителей электроэнергии —

0,7%. Владельцы предприятий торговли стремятся получать оплату

наличными деньгами за реализуемые ими товары и использовать

1

В данном случае следует учитывать, что число «налоговых» статей

УК РФ в 2003 г. увеличилось с двух до четырех (ст. 198, 199, 199', 199

2

УК РФ).