Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

151

• в виде сумм начисленных налогоплательщиком дивидендов и

других сумм распределяемого дохода;

• в виде взноса в установленный капитал, вклада в простое това-

рищество;

• в виде пеней, штрафов и санкций, перечисленных в бюджет (в

государственные внебюджетные фонды), а также штрафов и

других санкций, взимаемых государственными организациями,

которым законодательством Российской Федерации предостав-

лено право наложения указанных санкций;

• расходы по приобретению и (или) созданию амортизируемого

имущества;

• расходы на любые виды вознаграждений, предоставляемых

руководству или работникам помимо вознаграждений, выпла-

чиваемых на основании трудовых договоров (контрактов);

• премии, выплачиваемые работникам за счет средств специаль-

ного назначения или целевых поступлений;

• суммы материальной помощи работникам;

• надбавки к пенсиям, единовременные пособиям уходящим на

пенсию ветеранам труда;

• оплата путевок на лечение или отдых, экскурсии или путеше-

ствия, занятия в спортивных секциях, кружках;

• оплата ценовых разниц при реализации по льготным ценам

продукции подсобных хозяйств для организации общественно-

го питания;

• оплата ценовых разниц при реализации по льготным ценам (та-

рифам) (ниже рыночных цен) товаров (работ, услуг) работни-

кам;

• в виде стоимости безвозмездно переданного имущества (работ,

услуг, имущественных прав) и расходов, связанных с такой

передачей;

• суммы, превышающие нормативы по нормируемым расходам

(по рекламным, представительским, на страхование, на ком-

пенсацию за использование личных автомобилей в служебных

целях, на проценты по заемным средствам и т. п.);

• суммы отклонений фактической выручки от реализации (вы-

бытия) векселя, не обращающегося на организованном рынке

ЦБ РФ от расчетной цены;

152

• убытки по договору финансирования под уступку права требо-

вания;

• суммы НДС, списывание за счет собственных средств;

• другие причины.

Указанный перечень расходов, не учитываемых для целей на-

логообложения, не закрыт.

В случае если осуществленные налогоплательщиком расходы

не поименованы в указанном перечне, то возникновение расходов

также не будет учтено для целей налогообложения, т. е. не будет

учитываться в уменьшении налогооблагаемых доходов, если они

не будут подтверждены документально и не будут экономически

обоснованы и (или) связаны с деятельностью, по которой не полу-

чены доходы.

5.7. Прямые и косвенные расходы

в налоговом учете

Помимо деления расходов на расходы, связанные с реализаци-

ей, и внереализационные, в налоговом учете есть деление расходов

на прямые и косвенные.

Если налогоплательщик определяет доходы и расходы по ме-

тоду начисления, то расходы на производство и реализацию, осу-

ществленные в течение отчетного (налогового) периода, подразде-

ляются на прямые и косвенные.

Перечень прямых расходов (ст. 318 НК РФ) является закры-

тым. К ним относятся:

• материальные затраты;

• расходы на оплату труда;

• суммы начисленной амортизации основных средств, которые

непосредственно заняты в процессе производства.

Косвенные расходы — это все остальные расходы, осуществ-

ляемые налогоплательщиком в течение отчетного (налогового) пе-

риода (ст. 318 НК РФ). К ним относятся: прочие расходы, связан-

ные с производством и реализацией, внереализационные расходы,

амортизация нематериальных активов и основных фондов, не за-

нятых непосредственно в производстве. В состав косвенных расхо-

153

дов включаются также расходы, осуществленные налогоплатель-

щиком в течение предыдущих отчетных (налоговых) периодов и

сформировавшие определенные группы расходов, часть которых

согласно требованиям гл. 25 НК РФ включается в состав расходов

текущего периода (в частности, расходы, связанные с освоением

природных ресурсов, расходы на осуществление НИОКР).

Косвенные расходы полностью списываются в отчетном периоде.

Прямые расходы могут списываться неполностью. Несписан-

ные прямые расходы добавляются к прямым расходам следующего

периода.

В случае, когда невозможно определить отнесение возникших

у налогоплательщика прямых расходов к конкретному производ-

ственному процессу, направленному на изготовление данного вида

продукции, выполнение работы, оказание услуги, налогоплатель-

щик в своей учетной политике определяет механизм распределе-

ния указанных расходов с применением экономически обоснован-

ных показателей .

5.8. Порядок определения расходов

по торговым операциям

Налогоплательщики, осуществляющие оптовую, мелкооптовую

и розничную торговлю, формируют расходы на реализацию (издерж-

ки обращения) с учетом следующих особенностей:

• в течение текущего месяца издержки обращения формируются

в соответствии с гл. 25 НК РФ;

• расходы на доставку товаров, если такая доставка не включает-

ся в цену приобретения товаров по условиям договора, склад-

ские расходы и иные расходы текущего месяца, связанные с

приобретением и реализацией товара.

Стоимость покупных товаров, отгруженных, но не реализован-

ных на конец месяца, не включается налогоплательщиком в состав

расходов, связанных с производством и реализацией, до момента

их реализации.

Расходы текущего месяца разделяются на прямые и косвенные.

К прямым расходам относятся стоимость покупных товаров,

154

реализованных в данном отчетном (налоговом) периоде, и суммы

расходов на доставку (транспортные расходы) покупных товаров до

склада налогоплательщика — покупателя товаров в случае, если эти

расходы не включены в цены приобретения этих товаров.

Все остальные расходы (за исключением внереализационных),

осуществленные в текущем месяце, признаются косвенными рас-

ходами и уменьшают доходы от реализации текущего месяца.

Прямые расходы, относящиеся к остаткам товаров на складе,

определяются по среднему проценту за текущий месяц с учетом

переходящего остатка на начало месяца в следующем порядке:

1.

Определяется сумма прямых расходов, приходящихся на ос-

таток товаров на складе на начало месяца и осуществленных в теку-

щем месяце.

2. Определяется стоимость товаров, реализованных в текущем

месяце, и стоимость остатка товаров на складе на конец месяца.

3. Рассчитывается средний процент как отношение прямых рас-

ходов к стоимости товаров.

4. Определяется сумма прямых расходов, относящихся к остат-

ку товаров на складе, как произведение среднего процента на сто-

имость остатка товаров на конец месяца.

Пример.

Сумма прямых расходов на остаток товаров на начало месяца рав-

на 180 тыс. руб. Сумма транспортных расходов на доставку товаров

за месяц составляет 200 тыс. руб., стоимость покупных товаров, ре-

ализованных в течение месяца, — 5000 тыс. руб. Общая сумма пря-

мых расходов за месяц составляет 5380 тыс. руб. (180 + 200 + 5000).

Стоимость товаров на складе организации на конец месяца —

800 тыс. руб.

Средний процент равен 6,6% •

Сумма прямых расходов, относящихся к остатку товаров на скла-

де, равна 52,8 тыс. руб.

Следовательно, сумма прямых расходов, уменьшающих налого-

облагаемую базу по налогу на прибыль, составит 5327,2 тыс. руб.:

[5000+(380-52,8)].

155

5.9. Налоговые ставки, налоговый период

Ставки налога на прибыль установлены ст. 284 НК РФ. Обшая

сумма налога на прибыль установлена в размере 24%.

Порядок распределения налога на прибыль между бюджетами

выглядит так:

в федеральный бюджет — 5 %,

в бюджет субъекта РФ (региональный бюджет) — 17%,

в местный бюджет — 2 %.

Законы субъектов РФ могут установить пониженную ставку по

налогу на прибыль, который зачисляется в региональный бюджет,

но она не должна быть меньше 13%.

Эти же ставки налога на прибыль применяются и организация-

ми, имеющими в своем составе обособленные подразделения при

распределении общей суммы авансовых платежей и налога на при-

быль между бюджетами субъектов Российской Федерации и местны-

ми бюджетами по месту нахождения обособленных подразделений.

С 1 января 2005 г. вводится новое распределение налога на при-

быль между бюджеми:

• сумма налога, исчисленная по налоговой ставке в размере 6,5 %,

зачисляется в федеральный бюджет;

• сумма налога, исчисленная по налоговой ставке в размере 17,5 %,

зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты

субъектов Российской Федерации, законами субъектов Российской

Федерации может быть понижена для отдельных категорий нало-

гоплательщиков. При этом указанная налоговая ставка не может

быть ниже 13,5%.

В ст. 3 Федерального закона от 11.11.2003 г. № 147-ФЗ «О вне-

сении изменений в гл. 26.1 части второй Налогового кодекса Рос-

сийской Федерации и некоторые другие акты законодательства Рос-

сийской Федерации» установлена поэтапная дифференциация на-

логовых ставок по налогу на прибыль для сельскохозяйственных

товаропроизводителей, не подпадающих под критерии, определен-

ные гл. 26.1 НК РФ. Так, налоговая ставка по налогу на прибыль

организаций для сельскохозяйственных товаропроизводителей, не

перешедших на ЕСХН, по деятельности, связанной с реализацией

произведенной ими сельскохозяйственной продукции, а также с

156

реализацией произведенной и переработанной данными организа-

циями собственной сельскохозяйственной продукции, устанавли-

вается в следующем порядке и размере:

2004-2005 гг.-0%,

2006-2008 гг. — 6%,

2009-2011 гг. — 12%,

2012-2014 гг.-18%,

начиная с 2015 г. — в соответствии с п. 1 ст. 284 НК РФ, что в

данный момент составляет 24%.

Налоговые ставки на доходы иностранных организаций, не свя-

занные с деятельностью в Российской Федерации через постоянное

представительство, устанавливаются в следующих размерах:

• 10% от использования, содержания или сдачи в аренду (фрах-

та) судов, самолетов или других подвижных транспортных

средств или контейнеров (включая трейлеры и вспомогатель-

ное оборудование, необходимое для транспортировки) в связи с

осуществлением международных перевозок;

• 20% по всем остальным доходам иностранных юридических

лиц.

К налоговой базе, определяемой по доходам, полученным в

виде дивидендов, применяются следующие ставки:

• 6% по доходам, полученным в виде дивидендов от российских

организаций российскими организациями и физическими ли-

цами — налоговыми резидентами Российской Федерации, с 1 ян-

варя 2005 г. эта ставка повышается до 9%;

• 15% по доходам, полученным в виде дивидендов от россий-

ских организаций иностранными организациями, а также по

доходам, полученным в виде дивидендов российскими органи-

зациями от иностранных организаций. При этом налогоплатель-

щики, получившие дивиденды от иностранных организаций, в

том числе через постоянные представительства в Российской

Федерации, не вправе уменьшать сумму налога, начисленную

на эти дивиденды, на сумму налога, исчисленную и уплачен-

ную по месту нахождения иностранного источника дохода, если

иное не предусмотрено международным договором.

К налоговой базе, определяемой по операциям с отдельными

видами долговых обязательств, применяются следующие налого-

вые ставки:

157

• 15% по доходу в виде процентов по государственным и муни-

ципальным ценным бумагам, условиями выпуска и обращения

которых предусмотрено получение дохода в виде процентов;

• 0% по доходу в виде процентов по государственным и муници-

пальным ценным бумагам, эмитированным до 20 января 1997 г.

Все налоги, начисленные по ставкам, кроме обшей (24%), за-

числяются только в доход федерального бюджета.

Налоговый период. Отчетный период

Налоговым периодом по налогу на прибыль признается кален-

дарный год.

Отчетными периодами по налогу признаются: первый квар-

тал, полугодие и 9 месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих

ежемесячные авансовые платежи исходя из фактически получен-

ной прибыли, признаются месяц, два месяца, три месяца и так да-

лее до окончания календарного года.

5.10. Порядок исчисления, порядок и сроки

уплаты налога на прибыль организаций

Порядок исчисления налога на прибыль регламентируется

ст. 286

НК РФ.

Сумма налога определяется как соответствующая налоговой

ставке процентная доля налоговой базы.

Сумма налога на прибыль определяется налогоплательщиком

самостоятельно.

По итогам каждого отчетного периода налогоплательщики ис-

числяют сумму авансового платежа исходя из ставки налога и при-

были, подлежащей налогообложению, рассчитанной нарастающим

итогом с начала налогового периода до окончания отчетного (нало-

гового) периода. В течение отчетного периода налогоплательщики

исчисляют сумму ежемесячного авансового платежа. Сумма еже-

158

месячного авансового платежа, подлежащего уплате в первом квар-

тале текущего налогового периода, принимается равной сумме

ежемесячного авансового платежа, подлежащего уплате налогопла-

тельщиком в последнем квартале предыдущего налогового перио-

да.

За второй квартал текущего налогового периода — в размере

одной трети суммы авансового платежа, исчисленного исходя из

фактически полученной прибыли за первый отчетный период теку-

щего года.

За третий квартал — в размере 1/3 разницы между суммой аван-

сового платежа, рассчитанной по итогам полугодия, и суммой аван-

сового платежа, рассчитанной по итогам первого квартала.

За четвертый квартал — в сумме, равной 1/3 разницы между

суммой авансового платежа, рассчитанной по итогам 9 месяцев, и

суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансо-

вого платежа отрицательна или равна нулю, указанные платежи в

соответствующем квартале не осуществляются.

Ежемесячные авансовые платежи уплачиваются в течение на-

логового периода, не позднее 28-го числа каждого месяца этого от-

четного периода.

Пример.

Организация уплачивает авансовые платежи по налогу на прибыль

ежемесячно, исходя из прибыли за предыдущий квартал.

По итогам работы за шесть месяцев прошлого года она получила

прибыль в размере 50 000 руб., а по итогам работы за 9 месяцев —

80 000 руб.

Ежемесячно до 28-го числа в течение I квартала текущего года орга-

низация должна перечислять авансовые платежи в бюджет.

По итогам работы за I квартал текущего года организация получи-

ла прибыль в размере 39 000 руб.

Рассчитаем сумму ежемесячных платежей в I квартале текущего

года:

в федеральный бюджет РФ:

в региональный бюджет:

159

в местный бюджет:

Всего авансовых платежей за I квартал организация уплатит

(2400 руб. *3 = 7200 руб.).

Налог на прибыль за I квартал текущего года:

в федеральный бюджет РФ:

в региональный бюджет:

в местный бюджет:

Разница между налогом на прибыль и авансовыми платежами на-

лога на прибыль:

в федеральный бюджет: 1950 - (500 • 3) = 450 руб.;

в региональный бюджет: 6630 - (1700 • 3) = 1530 руб.;

в местный бюджет: 780 - (200 • 3) = 180 руб.

Всего к доплате налога на прибыль за I квартал текущего года —

2160 руб. Доплатить следует не позднее 28 апреля текущего года.

Пример.

Если организация рассчитывает авансовые платежи исходя из од-

ной третьей квартального платежа, фактически уплаченного налога

на прибыль за предыдущий квартал, то делать перечисления в I квар-

тале ей придется не позднее 28 января, 28 февраля и 28 марта. Сум-

ма ежемесячного платежа равна величине ежемесячных платежей,

перечисленных в IV квартале прошлого года.

В свою очередь ежемесячные платежи за IV квартал прошлого года

равны одной трети от разницы между суммой авансового платежа,

рассчитанного за 9 месяцев, и суммой авансового платежа, рассчи-

танного но итогам I полугодия прошлого года. Платить авансовые

платежи в I квартале текущего года не придется тем организациям, у

которых по итогам работы в III квартале прошлого года получен убы-

ток. Данное правило действует и в том случае, если в целом за про-

шлый год организацией получена прибыль.

160

Налогоплательщики имеют право перейти на исчисление ежеме-

сячных авансовых платежей исходя из фактически полученной при-

были, подлежащей исчислению, рассчитываемой нарастающим ито-

гом с начала налогового периода до окончания соответствующего

месяца.

При этом сумма авансовых платежей, подлежащая уплате в бюд-

жет, определяется с учетом ранее начисленных сумм авансовых пла-

тежей.

Налогоплательщик вправе перейти на уплату ежемесячных аван-

совых платежей исходя из фактической прибыли, уведомив об этом

налоговый орган не позднее 31 декабря года, предшествующего на-

логовому периоду, в котором происходит переход на Эту систему

уплаты авансовых платежей. Принятая система уплаты авансовых

платежей не может изменяться в течение налогового периода.

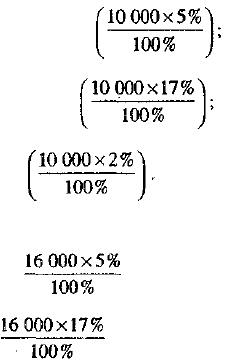

Пример.

Организация уплачивает авансовые платежи по налогу на прибыль

ежемесячно, исходя из фактической прибыли,

Организация получила следующую прибыль по итогам работы:

за январь — 10 000 руб.,

за январь-февраль — 16 000 руб.,

за январь-март — 28 000 руб.

По итогам работы за январь организация должна заплатить налог

на прибыль не позднее 28 февраля:

в федеральный бюджет РФ — 500 руб.

в региональный бюджет — 1700 руб.

в местный бюджет — 200 руб.

По итогам работы за февраль организация должна заплатить не

позднее 28 марта:

в федеральный бюджет РФ — - 500 руб.= 300 руб.;

в региональный бюджет — - 1700 руб. = 1020 руб.;