Дипломный проект - Управление финансовыми результатами деятельности предприятия (на примере ООО Компания Энерго-Аудит)

Подождите немного. Документ загружается.

На 39 тыс.руб., или на 37,1% сократились отчисления в фонд социальных

выплат, доля фонда в процентах к чистой прибыли снизилась на 19,9

процентных пункта.

Таким образом, в отчетном году произошли существенные изменения в

структуре использования прибыли.

Анализируя изменения суммы отчислений чистой прибыли в фонды

специального назначения, необходимо знать факторы формирования этих

фондов. Основным фактором является чистая прибыль. Изменение отчислений

в фонды специального o назначения за счет изменения чистой прибыли можно

рассчитать по формуле:

∆Ф

н

(П) = ∆П

ч

* К

0

, (29)

где ∆Ф

Н

(П) — приращение фонда накопления (потребления) за счет

изменения чистой прибыли;

∆П

ч

— приращение суммы чистой прибыли;

К

0

— базисный коэффициент отчислений от чистой прибыли в

соответствующий фонд.

На размер отчислений в фонды оказывают влияние, и изменения

коэффициента отчислений от чистой прибыли. Уровень его влияния

рассчитывается по формуле:

∆Ф

н

(К) = (К

1

-К

0

) * П

1

ч

, (30)

где ∆Ф

Н

(К) — приращение фонда потребления (накопления) от изме-

нения коэффициента отчислений;

К

1

, К

0

— фактический и базисный коэффициенты отчислений в фонд

потребления (накопления);

П

1

ч

— чистая прибыль за отчетный период.

Расчет влияния факторов на изменение фондов потребления и

накопления представлен в таблице 2.9.

41

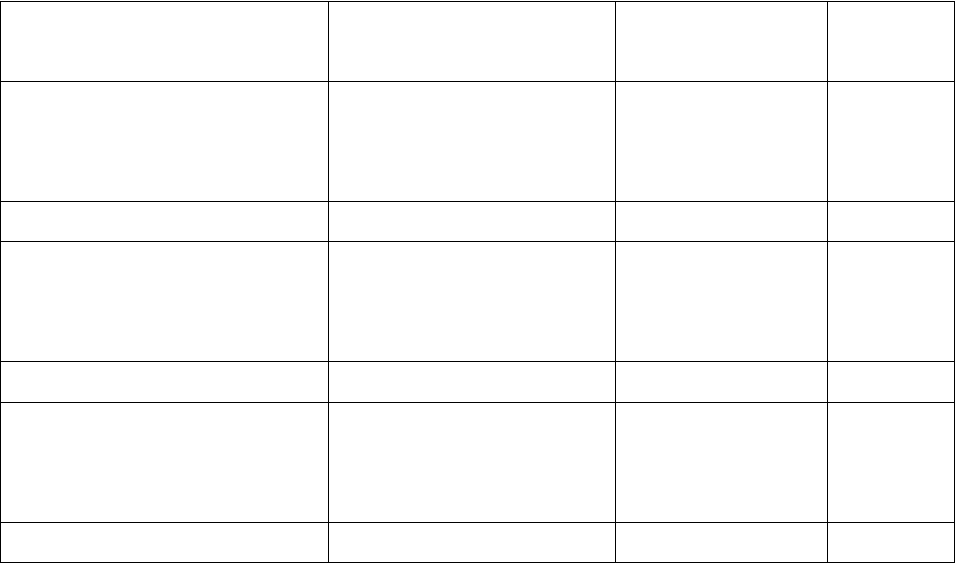

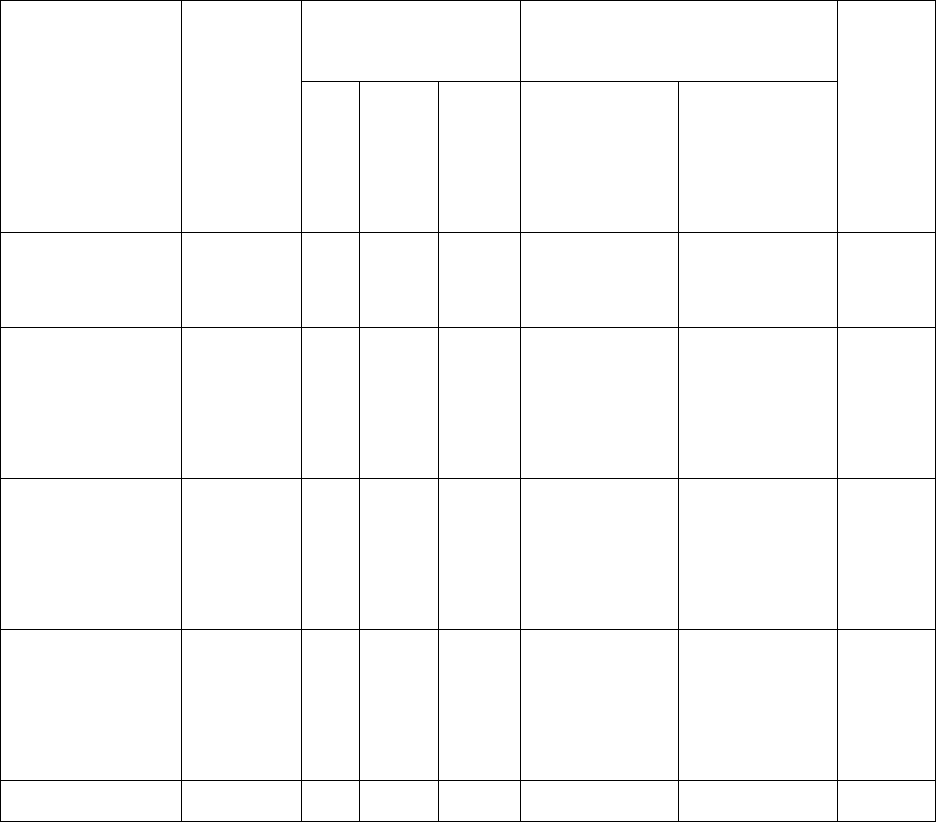

Таблица 2.9 - Расчет влияния факторов на величину фондов. тыс.руб.

Фактор изменения фондов

специального назначения

Алгоритм расчетов Расчет

Размер

влияния

Фонд накопления, 47 - 73 -26

в том числе за счет:

чистой прибыли ∆Ф

П

(П

Ч

) = ∆П

Ч

* К°

Н

-40 * 0,465 -18,6

коэффициента отчислений ∆Ф

Н

(К) = АК

Н

П

1

ч

-0,063 * 117 -7,4

Фонд потребления, 21 - 8 +13

в том числе за счет:

чистой прибыли ∆Ф

П

(П

Ч

) = ∆П

Ч

* К°

П

-40 * 0,051 -0,2

коэффициента отчисления ∆Ф

П

(К) = П

1

Ч

* ∆К

П

0,128 * 117 15,0

Фонд социальной сферы, 23 - 62 -39

в том числе за счет:

чистой прибыли ∆Ф

СС

(П

Ч

) = ∆П

Ч

* К°

СС

-40 * 0,395 -15,8

коэффициента отчисления ∆Ф

СС

(К) = ∆П

1

Ч

* ∆К

СС

-0,199 * 117 -23,3

Из приведенных расчетов o следует, что на уменьшение суммы

отчислений в фонд накопления повлияло уменьшение чистой прибыли на 40

тыс.руб. и уменьшение коэффициента отчислений на 0,063. При этом сумма

влияния чистой прибыли составила – 18,6 тыс.руб., а сумма влияния

коэффициента отчисления – 7,4 тыс.руб.

Изменение отчислений в фонд потребления произошло из-за влияния

изменения чистой прибыли. В результате сумма отчислений уменьшилась на

0,2 тыс.руб., а за счет увеличения коэффициента отчислений увеличилась на 15

тыс. руб.

Изменение отчислений в фонд социальной сферы произошло в результате

снижения чистой прибыли на 15 тыс.руб. и за счет снижения коэффициента на

23,3 тыс.руб.

Так как фонд накопления занимает самый наибольший удельный вес,

проведем далее подробный анализ по данному фонду. А для этого составим

таблицу 2.10. f

42

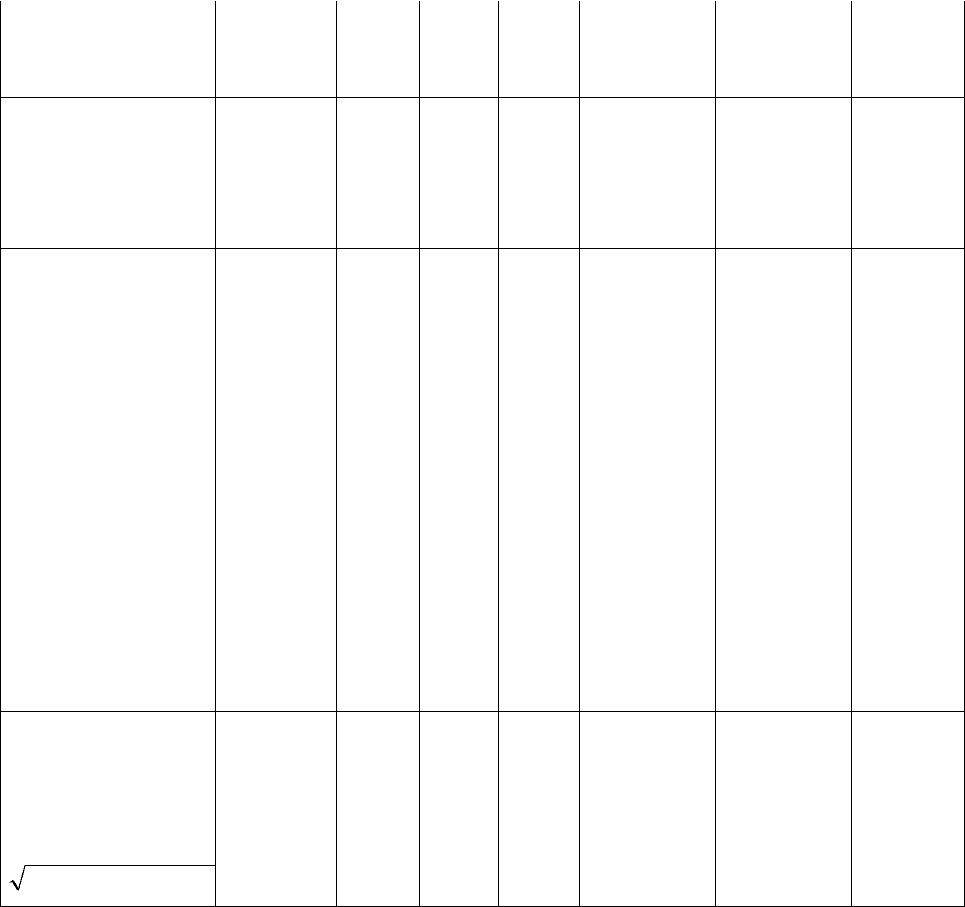

Таблица 2.10 - Показатели фонда накопления в динамике, тыс.руб.

Показатель План 2008 г.

Отклонение

(+,-)

Остаток на начало года

47 79 +32

Поступило средств (стр. 2 табл. 11) 73 47 -26

Использовано 99 24 -35

Остаток на конец года 21 102 +81

Из таблицы следует, что размеры начисленного и использованного

фондов накопления не совпадают. Планом было предусмотрено из

поступивших в фонд накопления средств использовать 135,6%, а фактически

было использовано только 51,1%.

Фонды накопления в ООО «Компания «Энерго-Аудит» используют на

погашение долгосрочных кредитов, o на развитие предприятия на увеличение

основных и производных фондов.

Для оценки эффективности использования средств специальных фондов и

резервов исчисляют показатели стимулирования:

1. аудиторской деятельности (отношением объема выполненных

работ к сумме израсходованных средств резервов и фондов);

2. трудовой деятельности (отношением производительности труда к

сумме израсходованных средств резервов и фондов);

3. финансово-хозяйственной деятельности аудиторской фирмы

(отношением прибыли к сумме израсходованных средств резервов

и фондов).

Для изучения и оценки эффективности использования средств

специальных фондов аудиторской фирмой ООО «Компания «Энерго-Аудит»

составляется таблица 2.11.

43

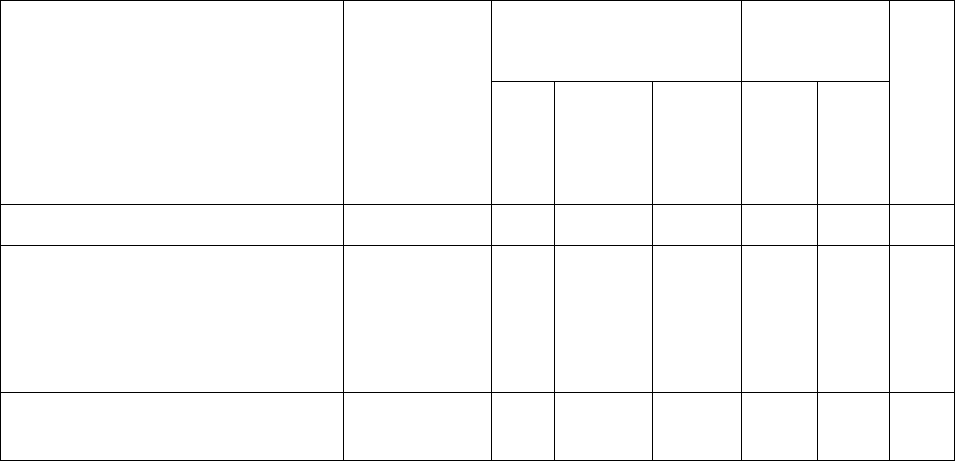

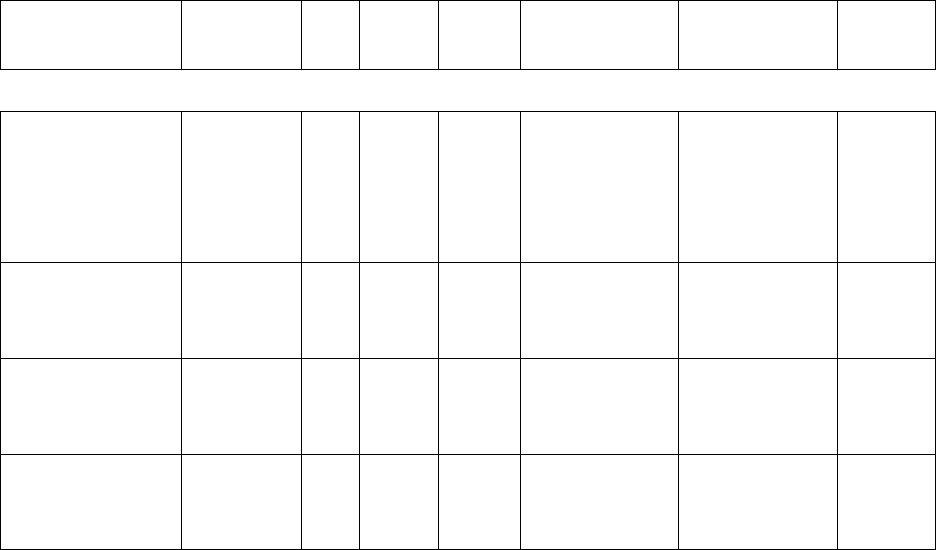

Таблица 2.11 - Информация об эффективности использования средств

специальных фондов

(балансовой)

прибыли, тыс.руб.

148 194 174 89,7 -20 +26 117,6

4. Сумма

использованных

средств специ-

альных фондов,

тыс.руб.

97 103 118 114,6 +15 +21 121,6

5. Показатели

оценки эффектив-

ности испол-вания

специальных

фондов при осущ-

нии, в т.ч. р:

а) аудиторской

деятельности (стр.

1 : стр. 4)

23,536 22,252 19,720 88,6 -2,532 -3,816 83,8

б) трудовой

деятельности (стр.

2 : стр. 4)

2,353 2,225 1,643 73,8 -0,582 -0,71 69,8

в) финансово-хоз.

деятельности (стр.

3 : стр. 4)

1,526 1,883 1,474 78,3 -0,409 -0,52 96,6

6. Интегральный

показатель оценки

эффективности

испол-ния средств

спец-ных фондов,

3

5.*5.*5. встрбстрастр

1,741 1,763 1,621 91,9 -0,142 -0,12 93,1

44

Аудиторская фирма с каждого рубля израсходованных средств

специальных фондов 19,720 р. объема выполненных работ, что на 2,532 р. (на

11,4%) меньше плана и на 3,816 р. (на 16,2%) меньше прошлого 2007 года.

Аналогичная закономерность наблюдается и по показателю оценки эффектив-

ности использования трудовых ресурсов. С каждого рубля израсходованных

средств специальных фондов получено 1,474 р. прибыли, что на 0,409 р. (на

21,7%) меньше плана. В конечном o итоге эффективность использования

средств специальных фондов оказалась ниже плана на 8,1% (91,9 - 100,0), ниже

прошлого 2007 года – на 6,9% (93,1 - 100,0).

2.6. Анализ динамики рентабельности

Показатели рентабельности являются важными характеристиками

факторной среды формирования прибыли предприятий. Поэтому они

обязательны при проведении сравнительного анализа и оценке финансового

состояния предприятия. При анализе производства показатели рентабельности

используются как инструмент инвестиционной политики и ценообразования.

Для проведения общего o анализа рентабельности продаж составим

таблицу 2.12.

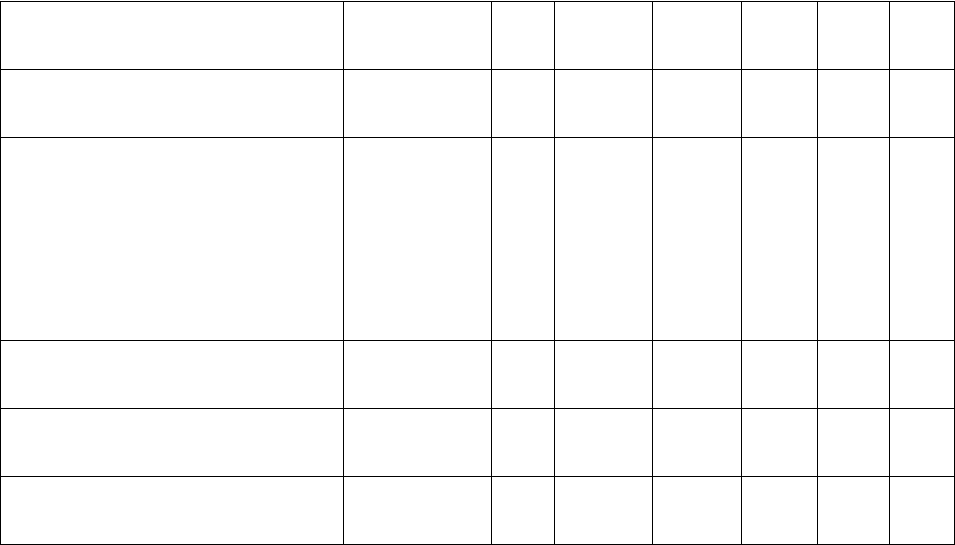

Таблица 2.12 – Анализ рентабельности продаж

Показатель

Фактически

за 2007 г

Отчетный

2008 г.

Отклонение

В %

2007

г.

план

факти-

чески

%

выпол-

нения

плана

от

плана

от

2007

г.

1. Выручка от реализации услуг 2283 2292 2327 101,5 +35 +44 101,9

В том числе:

1.1. от аудиторской проверки 558 571 713 124,9 +142 +155 127,8

1.2. от организации и ведения

бухучета

710 714 822 115,1 +108 +112 115,8

2. Затраты на производство и

реализацию услуг

2135 2098 2153 102,6 +55 +18 100,8

45

Продолжение таблицы 2.12.

3. Результат от реализации

(прибыль)

148 194 174 89,7 -20 +26 117,6

4. Рентабельность реализации

(стр. 3 : стр. 1), %

6,5 8,5 7,5 88,2 -1 +1 115,4

В том числе:

4.1. Рентабельность от

аудиторской проверки, %

26,5 34,0 24,4 71,8 -9,6 -2,1 92,1

4.2. Рентабельность от

организации и ведения

бухучета, %

20,8 27,2 21,2 77,9 -6 +0,4 101,9

5. Количество консультантов,

чел.

8 8 10 125,0 +2 +2 125,0

5. Количество заключенных

договоров, ед.

149 155 151 97,4 -4 +2 101,3

6. Нагрузка на одного

консультанта, ед.

18,6 19,4 15,1 77,8 -4,3 -3,5 81,2

Из данных таблицы видно, что выручка от реализации в 2008г. по

отношению к 2007г. выросла на 44 тыс.руб., или на 1,9%, что привело также к

соответствующему увеличению прибыли от реализации на 26 тыс.руб., или на

17,6%. Наибольшими темпами растет выручка от аудиторской проверки,

которая выросла на 27,8%. По o отношению к плану прибыль от реализации

недовыполнена на 10,3%.

В структуре выручки от реализации наибольший удельный вес занимает

выручка от организации и ведения бухгалтерского учета. Их удельный вес

составлял: в 2007г. – 31,1% (710 : 2283 * 100) и в 2008г. – 35,3% (822 : 2327).

Рентабельность реализации в динамике за 2007-2008 гг. увеличилась на

15,4%, а по отношение к плану она снизилась на 11,8% (88,2 – 100).

Наиболее рентабельным является реализация от аудиторской проверки.

Вместе с тем наблюдается такой негативный факт, как снижение

рентабельности по реализации от аудиторской проверки, как в динамике на

2,1%, так и по отношению к плану на 9,6%. g

Продолжая анализ данных таблицы 2.12. видим, что количество

консультантов увеличилось на 2 чел. и составило 10 чел.

46

Количество договоров в 2008г. по отношению к 2007г. увеличилось на 2

ед., или на 1,3%.

План по заключению договоров на аудиторские услуги не выполнен.

Фирмой планировалось заключить 155 ед. договоров, фактически было

заключено 4 договора.

Если исходить из средней цены одного договора в сумме 15411 тыс.руб.

фирмой недополучено выручки на 62 тыс.руб. (15411 * 4). Это есть

неиспользованный резерв o фирмы.

На формирование финансовых результатов большое влияние оказывает,

эффективность использование капитала фирмы. Эффективность использования

капитала лучше всего характеризуется его рентабельностью. Анализ

рентабельности капитала в целом приведен в таблице 2.13.i

Таблица 2.13 - Анализ рентабельности капитала

Показатель

Фактичес

ки

за 2007 г

Отчетный

2008 г.

Отклонение

В %

2007 г.

пла

н

факт

и-

чески

%

выпо

л-

нения

плана

от плана от 2007 г.

Прибыль от

продаж, тыс.

руб.

148 194 174 89,7 -20 +26

1

17,6

Средний

остаток

оборотных

средств, тыс.

руб.

5521 4126 10317

2,5

раза

+6191 +4796

1

86,9

Среднегодовая

стоимость

основных

фондов, тыс.

руб.

1417 1469 2703 184,0 +1234 +1286

1

90,8

Среднегодовая

стоимость

нематериальных

активов, тыс.

руб.

4000 4000 5500 137,5 +1500 +1500

1

37,5

Общая сумма 10938 9595 18520 193,0 8925 +7582 1

47

капитала, тыс.

руб.

69,3

Продолжение таблицы 2.13.

Уровень

рентабельности

общего

капитала, в т.ч.,

%:

1,35 2,02 0,94 46,5 -1,08 -0,41

6

9,6

Рентабельность

оборотных

средств

0,03 0,05 0,02 40,0 -0,03 -0,01

6

6,7

Рентабельность

основных

фондов

0,10 0,13 0,06 46,2 -0,07 -0,04

6

0,0

Рентабельность

нематериальных

активов

0,04 0,05 0,03 60,0 -0,02 -0,01

7

5,0

Анализ данных таблицы позволяет сделать вывод, что планом было

предусмотрено сокращение общей суммы капитала на 1343 тыс.руб. (9595 –

10938), или на 87,7%. Фактически капитал увеличился на 8925 тыс.руб. и

составил 18520 тыс.руб.

Основной прирост капитала приходится на оборотные средства, которые

увеличились в 2,5 раза.

Рост общего капитала негативно отразился на рентабельность. Так общий

уровень капитала в 2008г. o по отношению к 2007г. снизился на 0,41%, а по

отношению к плану на 1,08%. В результате этого предприятием было

недополучено прибыли на сумму 2 тыс.руб. (1,08 * 174 : 100).

Таким образом, в анализируемой фирме сложилась отрицательная

динамика управления финансовыми результатами. И в связи с этим с целью

эффективного управления финансовыми результатами предлагаем внедрить

систему оптимизации объема предоставляемых аудиторских услуг, прибыли и

издержек. Рассмотрим далее данные мероприятия. o

48

2.7. Выводы по анализу финансовых результатов деятельности

предприятия

В настоящее время экспертами не разработано единого подхода к оценке

эффективности управления финансовыми результатами. На практике

размерность оценок достаточно велика, а количественные сравнения

параметров управляемого объекта (фирмы) зачастую провести невозможно,

оценить все аспекты управления не удается. Поэтому в ряде случаев оценка

эффективности управления ограничивается анализом финансово-

экономического состояния фирмы, в частности показателей прибыли,

рентабельности и деловой активности. Большинство экспертов считают, что

самым простым показателем для оценки эффективности управления

предприятием является уровень прибыли – тенденции увеличения или

снижения этого показателя. Более сложный экономический анализ

эффективности управления o фирмой включает в себя оценку деятельности

фирмы с использованием сравнительных показателей, которые отражаются в

финансовой отчетности фирмы. Таким образом, исторически сложилось, что

основным критерием экономической эффективности управления принято

считать прибыльность. Другим экономическим критерием эффективности,

подчиненным критерию прибыльности, являются показатели

производительности труда, объема выпускаемой продукции, качества

продукции.

Придерживаясь мнения экспертов, проведем оценку эффективности

управления финансовыми результатами o ООО «Компания «Энерго-Аудит».

Проанализируем динамику показателей выручки, себестоимости и прибыли от

продаж, а также чистой прибыли.

Прибыль от продаж по сравнению с прошлым годом увеличилась на 26

тыс.руб., или на 17,6%, а по сравнению с планом она снизилась на 20 тыс.руб.,

или 10,3%.

Получение отрицательного результата от хозяйственной деятельности, по

отношению к плану объясняется тем, что аудиторская фирма не сумела

49

сократить свои затраты. Так планом было запланировано снижение затрат на 37

тыс.руб. (2098 – 2135), фактически они увеличились на 55 тыс.руб. и составили

2153 тыс.руб. h

В результате этого план по прибыли недовыполнен на 7,6%.

Анализ структуры прибыли анализируемого периода (вертикальный

анализ) свидетельствует о том, что основная ее часть составляет прибыль от

реализации аудиторских услуг в отчетном 2008г. 91,1% (174 : 191 * 100), 94,9%

(148 : 156 * 100) в прошлом 2007г.

Аудиторской фирмой получен положительный результат от прочих

доходов и расходов, что позволило увеличить сумму прибыли отчетного 2008г.

на 35 тыс.руб.

Чистая прибыль в o отчетном году в сравнении с предыдущим годом.

Прибыль отчетного года до налогообложения в отчетном году составила 176

тыс. руб., что на 31 тыс.руб., или на 21,4% больше уровня базисного года.

В отчетном году в сравнении с базисным значительно увеличилась сумма

корректировок общей бухгалтерской прибыли для целей налогообложения: с 11

тыс. руб. в базисном году до 15 тыс. руб. в отчетном году (на 36,4%).

Соответственно возросла величина налогооблагаемой прибыли с 156 тыс.руб. в

базисном году до 191 тыс.руб. в отчетном году (на 35 тыс. руб., или на 22,4%).

Таким образом, чистая прибыль в целом за отчетный год составила 117

тыс. руб. по сравнению с базисным, в котором ее величина равнялась 102 тыс.

руб. Увеличение чистой прибыли равно 15 тыс.руб., или 14,7%.

Размер экономических санкций возрос по сравнению с планом на 83,3%.

Отвлеченные средства на возмещение экономических санкций уменьшило

сумму средств, направляемых в отчетном o году в специальные фонды, на 5

тыс. руб.

Выручка от реализации в 2008г. по отношению к 2007г. выросла на 44

тыс.руб., или на 1,9%, что привело также к соответствующему увеличению

прибыли от реализации на 26 тыс.руб., или на 17,6%. Наибольшими темпами

50