Данильчик Т.Л. Экономика

Подождите немного. Документ загружается.

61

Экономическая прибыль - это часть дохода фирмы, которая

остается от общей выручки после вычитания всех издержек (явных и

неявных, включая нормальную прибыль предпринимателя).

Чтобы предприниматели не бежали из дела, величина бухгалтер-

ской прибыли должна хотя бы равняться нормальной (то есть покры-

вать неявные издержки). О предприятии, приносящем нормальную

прибыль, можно сказать

, что оно получает нулевую экономическую

прибыль. Повышение прибыли сверх нормальной означает получение

положительной экономической прибыли. Это означает, что данная

фирма лучше других распоряжается ресурсами.

6.2 ПРОИЗВОДСТВО И ИЗДЕРЖКИ

В КРАТКОСРОЧНОМ ПЕРИОДЕ

Краткосрочным называют период времени, в течение которого

невозможно изменить хотя бы один производственный фактор.

Долгосрочный период - отрезок времени, достаточный для

внесения изменений во все факторы производства. В долгосрочном

периоде все факторы производства являются переменными.

В условиях, когда один ресурс является переменным, использу-

ются понятия совокупного среднего и предельного продукта

перемен-

ного ресурса.

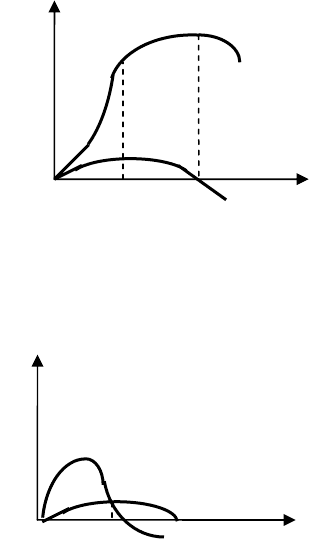

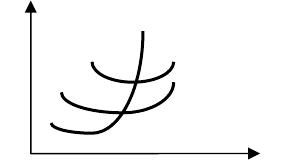

Совокупный продукт (ТР) – общее количество продукции, про-

изведенное за определенный промежуток времени. Совокупный про-

дукт задается как функция от переменного ресурса (в нашем случае -

труда): ТР = f (L).

Средний продукт (АР) - количество продукции в расчете на од-

ну единицу переменного фактора. Средний продукт отражает эффек-

тивность использования данного ресурса

, его среднюю производи-

тельность:

L

TP

AP

L

= ,

Предельный продукт (МР) - изменение величины общего про-

дукта за счет ввода в производство одной дополнительной единицы

переменного фактора. Его определяют по формуле:

L

T

MP

L

∆

∆

=

.

Предельный продукт характеризует эффективность использова-

ния последней добавленной единицы переменного ресурса или его

предельную производительность.

Наиболее важная особенность производства в краткосрочном пе-

риоде состоит в том, что производительность ресурсов подвержена

убывающей отдаче.

Закон убывающей отдачи (предельной производительности)

гласит: добавление единиц переменного ресурса к фиксированной ве-

62

личине постоянных ресурсов, непременно приведет к ситуации, когда

каждая дополнительная единица переменного фактора будет прибав-

лять к общему продукту все меньшую и меньшую величину.

Закон убывающей отдачи применим ко всем видам переменных

факторов во всех отраслях. При постепенном введении в производство

дополнительных единиц переменного ресурса при условии, что все

остальные ресурсы

постоянны, предельный продукт (отдача от добав-

ленного ресурса) сначала быстро растет, затем его прирост становится

все меньше. Предельный продукт, достигнув максимума в точке тех-

нологического оптимума, начинает сокращаться. Когда предельный

продукт становится равным нулю, совокупный продукт достигает мак-

симального значения. Добавление новых трудозатрат приводит к по-

лучению отрицательного предельного продукта

и падению выпуска

совокупного продукта. Эта тенденция может быть продемонстрирова-

на при помощи графиков кривых совокупного и предельного продуктов

труда.

Рис.6.1

Предельный продукт тесно взаимосвязан не только с сово-

купным, но и со средним продуктом.

Зависимость между средним (АР) и предельным (МР) продукта-

ми следующая:

Рис.6.2

Q

L

АР

МР

МР

ТР

Q

L

63

Кривая АР является возрастающей там, где МР выше АР, и убы-

вающей там, где МР нижа АР. Иными словами, кривая МР пересекая

кривую АР в точке максимального значения АР.

Эта важная зависимость выполняется между всеми средними и

предельными величинами в силу простой арифметики.

Все издержки можно классифицировать по нескольким призна-

кам

. Наибольшее практическое значение имеет деление издержек на

постоянные и переменные.

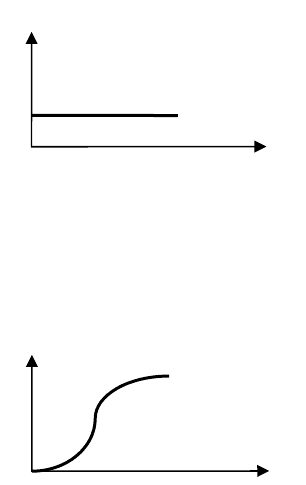

Постоянные издержки (FC) не зависят от объема выпуска

продукции. Они имеют место и при нулевом объеме производства. К

постоянным издержкам можно отнести: часть отчислений на аморти-

зацию зданий и оборудования, арендные платежи, проценты по креди-

там, страховые взносы, налоги на собственность,

зарплата управленче-

скому персоналу.

График функции постоянных издержек представляет собой го-

ризонтальную линию.

Рис.6. 3

Переменные издержки (VС) - это издержки, которые зависят

от объема выпуска. Они включают расходы на приобретение сырья,

материалов, комплектующих и полуфабрикатов, выплату заработной

платы производственным рабочим. Характер переменных издержек

носят также транспортные расходы, налог на добавленную стоимость

.

Рис. 6.4

Переменные издержки растут вместе с увеличением объема про-

изводства. Причем характер этого роста зависит от отдачи от перемен-

ного ресурса (конкретнее от того, является ли она возрастающей, по-

Q

C

VC

Q

FC

C

64

стоянной или убывающей).

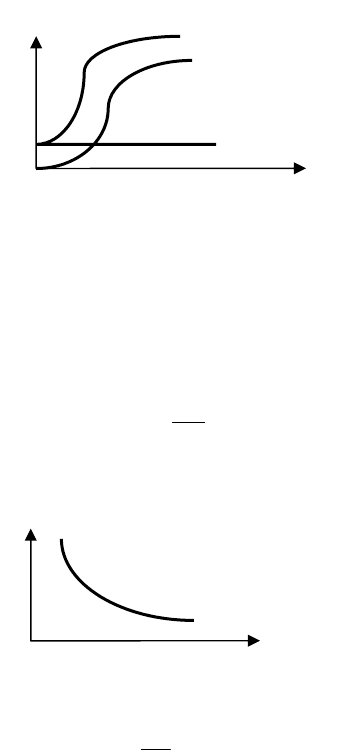

Совокупные издержки (ТС) фирмы равны сумме ее постоянных и

переменных издержек:

TC=FC+VC.

При нулевом объеме производства валовые общие издержки рав-

ны величине постоянных издержек.

Рис. 6.5

Общие издержки с каждой новой единицей продукции возраста-

ют на величину переменных издержек, поэтому графически кривая ТС

получается сдвигом вверх кривой VC на величину

FC.

Для предприятия большое значение имеют не столько общая ве-

личина издержек, сколько средние затраты на выпуск единицы про-

дукции.

Средние постоянные издержки (AFC) характеризуются затра-

тами постоянного ресурса, с которым в среднем производится единица

продукции:

Q

FC

AFC =

.

При увеличении объема производства AFC снижаются. Это явле-

ние называют распределением накладных расходов.

Рис. 6.6

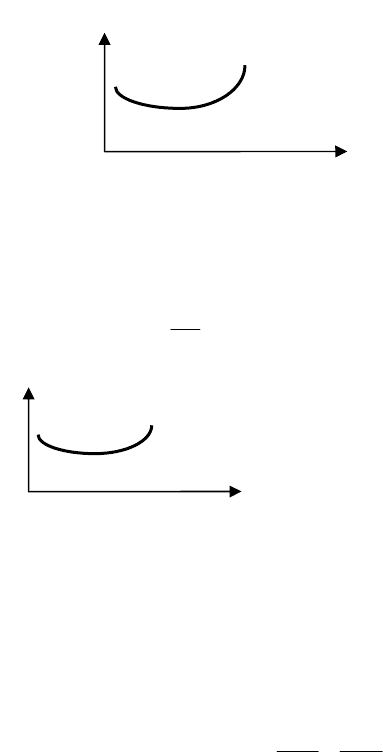

Средние переменные издержки (АVC) характеризуют затраты

переменного ресурса, с которым в среднем производится единица про-

дукции:

Q

VC

AVC =

Q

AFC

C

Q

VC

TC

C

FC

65

Рис. 6.7

График функции сначала убывает, а затем, достигнув минимума,

начинает возрастать. Такая динамика обусловлена изменением отдачи

от переменного фактора.

По величине средние издержки (АТС) равны общим издержкам

производства продукции, делённым на количество произведенной

продукции:

Q

TC

ATC =

.

Рис. 1.8

Средние издержки используются при решении вопроса о том,

производить ли данную продукцию вообще. В частности, если цена,

представляющая собой средний доход на единицу выпускаемой про-

дукции, меньше, чем средние переменные издержки, то фирма получит

отрицательную экономическую прибыль и ей следует рассмотреть

возможность окончательного закрытия.

Предельные издержки (МС) - это

изменение валовых издержек,

связанное с производством дополнительной единицы продукции:

Q

VC

Q

TC

MC

∆

∆

=

∆

∆

=

.

Для предпринимателя значение предельных издержек служит

важным индикатором при выборе наиболее выгодного объема произ-

водства. График функции МС сначала убывает, а затем, достигнув ми-

нимума, начинает возрастать.

Q

АТC

C

АVC

Q

C

66

Рис. 6.9

Взаимное расположение кривых на графике всегда подчинено оп-

ределенным закономерностям.

Кривая МС пересекает кривую AVC в точке, соответствующей

минимальному значению средних переменных издержек Кривая МС

пересекает кривую АТС также в точке, соответствующей минималь-

ному значению средних совокупных издержек. Объем производства,

соответствующий минимальным средним совокупным издержкам, на-

зывается точкой технологического

оптимума. Он достигается тогда,

когда пропорция переменного и постоянного ресурса оптимальна с

технической точки зрения.

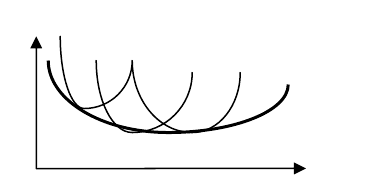

6.3 ИЗДЕРЖКИ В ДОЛГОСРОЧНОМ ПЕРИОДЕ

Каждая фирма в тот или иной момент характеризуется опреде-

ленным масштабом производства, которому соответствует та или иная

кривая средних издержек краткосрочного периода. Изменяя эти мас-

штабы, фирма переходит от одной кривой АТС краткосрочного перио-

да к другой. Кривая долгосрочных средних издержек (LAC) является

огибающей для всех возможных кривых краткосрочных средних из

-

держек (АТС

1

, АТС

2

, АТС

3

)

Кривая долгосрочных средних издержек показывает наимень-

шие издержки производства любого заданного объема выпуска, допус-

кая при этом возможность изменения всех факторов производства оп-

тимальным образом в целях минимизации издержек.

Q

C

AVC

АТC

M

67

Рис.6.10

Как правило, в долгосрочном периоде издержки по мере расши-

рения фирмы вначале падают, достигают минимума, а затем снова рас-

тут. Дугообразность кривой можно объяснить в этом случае не зако-

ном убывающей отдачи, а эффектом масштаба.

Эффект масштаба – изменение долговременных средних издер-

жек с изменением масштабов производства.

Положительный эффект масштаба (

экономия от массового

производства) имеет место тогда, когда долгосрочные средние из-

держки фирмы падают по мере увеличения выпуска.

Положительный эффект масштаба наблюдается под воздействием

следующих факторов:

• специализация труда рабочих: с расширением производства

отпадает необходимость совмещения профессий, сокращаются потери

времени на переход к разным рабочим местам, операциям, приобрета-

ются навыки

;

• специализация и более эффективное использование управлен-

ческих кадров;

• эффективнее используется оборудование: расширяется воз-

можность применять более производительное дорогостоящее оборудо-

вание, прогрессивные технологии, использовать новейшие достижения

науки и техники;

• возможность производить более глубокую переработку сырья,

использовать технологические отходы, осуществлять диверсификацию

производства.

Отрицательный эффект масштаба возникает при такой орга

-

низации производства, когда долговременные средние издержки воз-

растают по мере увеличения объема выпускаемой продукции. Его ос-

новная причина связана с ослаблением контроля над координацией

деятельности различных звеньев фирмы. Управленческий аппарат ста-

новится многочисленным, высшее руководство отдаляется от произ-

водственного процесса. Это снижает оперативность, четкость управле-

ния, возрастают прямые и накладные

расходы.

Q

АТС

2

АТС

1

C

АТC

3

LAC

68

Постоянная отдача от масштаба имеет место в том случае,

когда долгосрочные средние издержки не зависят от объема выпуска.

В зависимости от особенностей технологического процесса

можно выделить, по крайней мере, три модели предприятий с различ-

ными кривыми долгосрочных издержек.

Рис.6.11

Кривая А - издержки достигают минимального значения и на

большом отрезке, характеризующем

увеличение масштабов производ-

ства, остаются таковыми.

Кривая В - по мере роста масштаба производства издержки плав-

но и медленно снижаются и достигают минимума, когда предприятие

станет достаточно масштабным. Такова ситуация в автомобильной,

алюминиевой, сталелитейной и многих других отраслях промышлен-

ности. Это значит, что при данном объеме потребительского спроса

достаточная эффективность производства

будет достигнута лишь не-

большим количеством промышленных гигантов

.

Кривая С показывает случай, когда отрицательный эффект на-

ступает уже при небольшом расширении предприятия. В такого рода

отраслях имеющийся объем потребительского спроса будет поддержи-

вать существование значительного количества относительно мелких

предприятий. В этот разряд попадают многие виды розничной торгов-

ли, некоторые сельскохозяйственные работы, предприятия хлебопе-

карной, швейной, обувной отраслей.

Контрольные вопросы

1. Чем отличается экономическая прибыль от бухгалтерской?

2. Какие критерии лежат в основе разграничения краткосрочного и

длительного периодов?

3. Какие виды издержек вы знаете? Что лежит в основе их классифи-

кации?

4. Почему кривая предельных издержек МС пересекает кривую

средних переменных издержек AVC и средних общих издержек

С

В

А

Q

АТС

69

АТС в точках их минимальных значений?

5. Объясните, как отдача от масштаба производства влияет на кри-

вую LAC.

Альтернативные вопросы

(выберите правильный ответ)

1. Если по мере роста объема производства фирмы ее средние пере-

менные затраты (издержки) сокращаются, то:

а) предельные затраты также должны сокращаться;

б) средние общие затраты должны быть ниже, чем средние пере-

менные затраты;

в) общие постоянные затраты также должны сокращаться;

г) предельные затраты должны быть ниже

, чем средние перемен-

ные затраты.

2. Определите, какие перечисленные ниже виды затрат служат

типичным примером переменных издержек для фирмы:

а) расходы на сырье;

6) расходы на управленческий персонал;

в) расходы на зарплату вспомогательному персоналу;

г) плата за лицензию на ведение деятельности.

3. Если при данном объеме выпуска предельный продукт переменно-

го

фактора достигает своего максимума, то это означает, что:

а) значения общего продукта начинают расти ускоряющимся темпом;

б) значения общего продукта перестают расти ускоряющимся темпом;

в) прирост общего продукта становится отрицательным;

г) значение предельного продукта меньше значения среднего про-

дукта.

4. В краткосрочном периоде фирма производит 500 ед. продукции,

AVC составляют 2,0 долл., AFC – 0,5 долл

., общие издержки

(ТС). В данном случае, составят:

а) 1,5 долл.;

б) 2,5 долл,;

в) 750 долл.;

г) 1 250 долл.

Вопросы с ответами «да – нет»

1. Предельные затраты равны средним переменным затратам при

таком объеме производства, при котором средние общие затраты

минимальны.

2. В краткосрочном периоде все затраты (издержки) фирмы являют-

ся переменными.

70

3. Средние постоянные затраты (издержки) зависят от объёма произ-

водства.

4. Если предельный продукт переменного фактора сокращается, со-

вокупный продукт также сокращается при любых условиях.

5. Если при увеличении объема использования труда (труд - единст-

венный используемый фактор) на 30% выпуск возрастает на 30%,

технология характеризуется постоянной отдачей от масштаба про-

изводства.

6.

Фиксированный фактор – это такой, который используется в фик-

сированной пропорции к объёму выпуска.

7. Предельный продукт труда измеряет количество продукции, про-

изводимой в среднем за час работы.

8. Под понятием «краткосрочный период» подразумевается период

времени, который требуется для увеличения капитала в связи с

ростом числа рабочих.

Упражнения

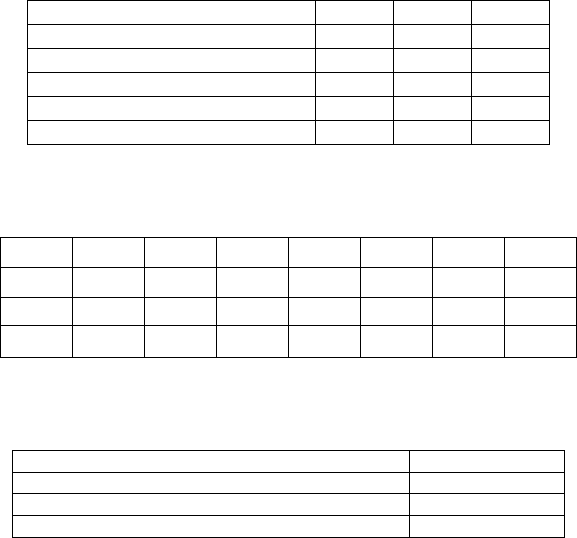

1. Заполните таблицу, внося недостающие цифры:

Количество единиц ресурса, L ТР МР АР

1 4

2 7

3 8

4 1

5 3,2

ТР - общий продукт, МР - предельный продукт, АР - средний

продукт.

2. Восстановите по данным таблицы об издержках фирмы значе-

ния недостающих показателей:

Q TC FC VC AFC AVC ATC MC

100 300 11

200 7

300 6

3. Рассчитайте средние постоянные, средние переменные и средние

общие издержки производства продукции фирмы на основе сле-

дующих данных (за год):

Расходы на сырье и материалы 150 тыс. руб.

Расходы на освещение 10 тыс. руб.

Транспортные расходы 20 тыс. руб.

Расходы на оплату управленческого персонала 70 тыс. руб.