Данильчик Т.Л. Экономика

Подождите немного. Документ загружается.

151

эффект), а для сдерживания инфляционного подъема увеличиваются

налоги (что является относительно мягкой ограничительной мерой).

И еще один важный момент. В условиях сбалансированного бюд-

жета при одномоментном увеличении налогообложения и государст-

венных расходов на одну и ту же величину, прирост равновесного

ВНП составит величину равную приросту государственных расходов–

так называемый «

эффект действия мультипликатора сбалансиро-

ванного бюджета».

Например: при увеличении налогов на 100 единиц (∆N = 100),

при МРС =

2

1

, располагаемый доход сократится на 100, а потребление

на 50 единиц. Сокращение потребления на 50 единиц, при мультипли-

каторе, равном 2, вызовет сокращение ВНП на 100 ед. Прирост госрас-

ходов на сумму 100 (= ∆ N) вызовет, при мультипликаторе, равном 2,

увеличение ВНП на 200 ед. Общее приращение ВНП составит 100

(200–100).

Фискальную политику в зависимости от механизмов ее реагиро-

вания на изменение

экономической ситуации подразделяем на два ти-

па: дискреционную и автоматическую (недискреционную) политику.

Дискреционная политика – политика, основанная на законода-

тельно принятых решениях о налогах и правительственных програм-

мах расходов.

Дискреционная политика включает:

•

изменение налоговых ставок: например, снижение ставок по-

доходного налога в условиях кратковременного спада может удержать

доходы от сокращения, предотвращая тем самым наступление кризи-

сов, увеличивая потребительские расходы;

•

государственные программы занятости, обеспечивающие

прирост рабочих мест. Обычно они осуществляются за счет средств

государства и местных органов власти: например, программы общест-

венных работ, проекты поощрения мелкого бизнеса;

•

различные социальные программы, включающие в себя выпла-

ты пенсий по старости и инвалидности, материальную помощи мало-

имущим слоям населения, расходы на образование, медицину и т.д.

Однако использование активной дискреционной политики сопря-

жено с рядом проблем:

во-первых, затруднительно определить время, когда следует изме-

нить фискальную политику, что связано с

трудностями прогнозирова-

ния складывающейся ситуации, поэтому решения, как правило, запаз-

дывают;

во-вторых, имеет место временной лаг от принятия решения до

152

времени реального изменения спроса и ВНП;

в-третьих, в каждый конкретный момент затруднительно опреде-

лить величину мультипликатора, что приводит к неопределенности в

оценке изменения налогов.

Автоматическая (недискреционная) фискальная политика

основана на действии встроенных стабилизаторов.

Встроенные стабилизаторы - механизмы рыночной экономики,

которые работают в режиме саморегулирования и независимо от

принимаемых государством решений сами реагируют на изменение

экономической ситуации.

К автоматическим стабилизаторам относятся:

пособия по безработи-

це, налоги на прибыль корпораций, прогрессивный подоходный налог.

Действие автоматических стабилизаторов смягчает, уменьшает

колебания объема ВНП в обоих направления. Во время спада растут

объемы пособий по безработице, что уменьшает темпы сокращения

спроса. Во время подъема значительная часть дохода изымается через

прогрессивные налоги (на прибыль корпораций и на доходы населе-

ния) в государственный бюджет. В результате потребительские расхо-

ды будут

расти медленнее, чем это могло бы быть, что сдерживает

чрезмерный экономический рост.

Однако встроенные стабилизаторы не полностью компенсируют

колебания деловой активности, а снижают их отрицательные последст-

вия примерно на 30%. Более того, встроенная стабильность возможна

лишь при развитой налоговой политике и системе социальной защиты.

Контрольные вопросы

1. Что такое бюджетный дефицит и почему он может возникнуть?

2.

Какова экономическая эффективность различных источников по-

крытия бюджетного дефицита?

3.

Какой компонент государственных финансов (расходы или дохо-

ды) имеет более сильный регулирующий эффект?

4.

Почему налоговые доходы являются преимущественной формой

поступления средств в бюджет по сравнению с неналоговыми?

5.

Должен ли подоходный налог иметь прогрессивную шкалу?

6.

Каким образом государственные расходы воздействуют на объем

национального производства? Всегда ли желателен их рост?

7.

Чему равен мультипликатор сбалансированного бюджета?

8.

В чем сущность дискреционной финансовой политики?

9.

Какие элементы фискальной системы относятся к «встроенным

стабилизаторам»?

153

Альтернативные вопросы

(выберите правильный ответ)

1.

При прочих равных условиях величина мультипликатора государ-

ственных расходов будет:

а) меньше величины налогового мультипликатора;

б) равна величине налогового мультипликатора;

в) больше величины налогового мультипликатора.

2.

Путём консолидации государственного долга правительство:

а) уменьшает свою задолженность перед населением страны;

б) уменьшает задолженность страны перед иностранными государствами;

в) превращает краткосрочную и среднесрочную задолженность в

долгосрочную.

3.

Дефицит государственного бюджета образуется в тех случаях, когда:

а) расходы государства увеличиваются;

б) сумма налоговых поступлений сокращается;

в) сумма расходов государства превышает сумму налоговых по-

ступлений.

4.

Правительство страны облагает производителей ликеро-водочной

продукции акцизным налогом в размере 95% от ее стоимости.

Производители увеличивают цену реализуемой продукции на ве-

личину взимаемого налога. Определите, кто реально оплачивает

этот налог:

а) потребители данной продукции;

б) производители продукции;

в) все налогоплательщики страны.

5.

Примером встроенного стабилизатора является:

а) снижение государством ставки подоходного налога;

б) увеличение субсидий районам крайнего Севера;

в) рост общей суммы выплат пособий по безработице в период

экономического спада.

6.

Ярко выраженная политика бюджетной экспансии предполагает:

а) значительный рост налогов;

б) бюджетные избытки и небольшое увеличение налогов;

в) значительное снижение налогов.

7.

Экономика находится в состоянии равновесия. Как изменится рав-

новесный ВНП, если государство увеличивает свои закупки на 2

млрд. долл., не изменяя налоговые поступления? Известно, что

предельная склонность к потреблению равна 0,75:

а) уменьшится на 4 млрд. долл.;

в) увеличится на 2 млрд. долл.;

154

в) увеличится на 8 млрд. долл.

Упражнения

1. В экономике страны автономное потребление равно 100 млрд.

долл., объем инвестиционного спроса – 160 млрд. долл., предель-

ная склонность к сбережениям составляет 20% от располагаемого

дохода, объем государственных закупок товаров и услуг равен 300

млрд.долл., автономные налоги составляют 200 млрд. долл., по-

тенциальный ВВП равен 2 500 млрд. долл. Как нужно изменить

объем государственных закупок для того, чтобы

полностью лик-

видировать разрыв ВВП? Как добиться той же цели, манипули-

руя объемом автономных налогов?

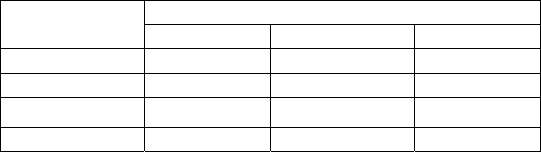

2.

Определите для каждого из приведенных ниже случаев тип нало-

га (регрессивный, прогрессивный, пропорциональный):

Размер дохо

д

а

(тыс. руб.)

Размер налоговых выплат (тыс. руб.)

Случай 1 Случай 2 Случай 3

50 5 10 10

100 15 20 15

150 30 30 20

200 50 40 25

155

Тема 13. ДЕНЬГИ. ДЕНЕЖНО - КРЕДИТНАЯ

ПОЛИТИКА

Учебные цели:

изучить сущность и функции денег, принцип построения денеж-

ной массы рассмотреть процесс установления равновесия на де-

нежном рынке; понять процесс создания денег банковской сис-

темой; раскрыть содержание кредитно-денежной политики го-

сударства.

Основные вопросы:

• сущность и функции денег, денежные агрегаты

•

равновесие на денежном рынке

•

создание денег банковской системой

•

денежно-кредитная политика государства

13.1 СУЩНОСТЬ И ФУНКЦИИ ДЕНЕГ.

ДЕНЕЖНЫЕ АГРЕГАТЫ

Важнейшим элементом любой развитой экономической системы

является денежный рынок. Деньги представляют собой основное свя-

зующее звено между всеми хозяйствующими субъектами, так как опо-

средствуют движение товаров и услуг. Деньги в настоящее время ста-

ли определяющим индикатором экономической жизни любой стороны,

барометром всей хозяйственной жизни.

Деньги – это товар особого рода, играющий роль всеобщего эк-

вивалента.

Деньги выполняют ряд

функций:

•

мера стоимости,

•

средство обращения,

•

средство платежа,

•

средство сохранения богатства,

•

всемирные деньги.

Функция денег как меры стоимости состоит в способности

денег соизмерять стоимости всех товаров. Использование денег в

качестве общего знаменателя означает, что цену любого товара доста-

точно выразить только через денежную единицу. Такое использование

денег позволяет участникам сделки легко сравнивать относительную

ценность различных товаров и ресурсов.

Стоимость товара, выраженная в деньгах, называется ценой.

Для сравнения цен

разных по стоимости товаров необходимо свести

их к одному масштабу, т.е. выразить их в одинаковых денежных еди-

156

ницах. Масштабом цен при металлическом обращении называется

весовое количество денежного металла, принятое в стране за де-

нежную единицу и служащее для измерения цен всех других товаров.

Так в 1900 г. доллар США приравнивался к 1,50463 г., в 1973 г. –

к 0,736 г. золота. В России золотое содержание рубля было установ-

лено (по реформе министра

финансов С.Ю. Витте (1895-1897)) сначала

в размере 0,774234 г. В 1950 г. рубль содержал 0, 222169 г., а в 1961 г.

(с изменением масштаба цен) – 0,98741 г. золота.

Ямайская валютная система, введённая в 1976-78 г., отменила

официальную цену золота и золотое содержание денежных единиц

стран – участниц МВФ. Новая единица масштаба цен в этих странах

складывается стихийно. В

России также с 1992 г. официальное соот-

ношение рубля и золота не предусмотрено.

Деньги как средство обращения играют роль посредника в об-

мене товаров по формуле Т - Д - Т

1

, которая распадается на два

несинхронных акта: продажу товаров Т - Д и куплю товаров Д - Т

1

.

Наличие денег обеспечивает их владельцу (в отличие от бартер-

ной сделки) право выбирать товары, продавцов и время покупки.

Для того, чтобы деньги выполняли эту функцию эффективно,

необходимо, чтобы все участники сделки рассматривали их таковыми,

т.е. деньгами. Для этого они должны обладать соответствующей поку-

пательной способностью.

Покупательная способность денег – это количество товаров и

услуг, которое можно купить на денежную единицу.

Покупательная способность денег (D) находится в обратной за-

висимости от уровня цен (P) в стране: D

=

Р

1

.

При увеличении уровня цен покупательная способность денег

уменьшается и наоборот. Поэтому главной «опорой» бумажных денег

является возможность государства сохранять относительную стабиль-

ность покупательной способности, или стоимости денег.

При продаже товаров в кредит (в долг с отсрочкой платежа

)

деньги выполняют функцию платёжного средства: ими оплачива-

ется ранее приобретённый товар, когда наступает срок погашения

задолженности.

Деньги выполняют функцию средства накопления богатства,

когда временно отпадает необходимость в них как средства обраще-

ния. Деньги «оседают» в частных банках, обеспечивая владельцам по-

купательную способность в будущем. В качестве средств накопления

могут выступать и акции, облигации, векселя, контракты, драгоцен-

ности, недвижимое имущество.

157

Всемирные деньги. Роль всемирных денег до недавнего времени

выполняло золото, служащее мерой стоимости, средством платежа и

накопления в международных торговых отношениях. B 70-е годы

двадцатого столетия золото перестало выполнять функцию всемирных

денег. B настоящее время мировые торговые связи осуществляются

,как правило, с помощью национальных денежных знаков. При этом

курс национальной валюты устанавливается по

покупательной спо-

собности (силе) денежных знаков тех и иных стран на строго опреде-

лённый круг товаров и услуг, который носит название потребитель-

ской корзины.

Современные деньги подразделяются на наличные и кредитные

деньги.

Наличные деньги – законное платежное средство; в современной

экономике имеют форму бумажных денег и монет, выпускаемых цен-

тральным банком страны.

Историческими формами наличных денег являются товарные и

символические деньги

Товарные деньги – деньги, номинальная стоимость которых сов-

падает со стоимостью материала, из которого они сделаны. К ним от-

носятся как товары, выполняющие в разных

странах и в разное время

роль денег, так и полноценные металлические деньги (золотые, сереб-

ряные, медные).

Символические (декретные) деньги – деньги, внутренняя стои-

мость которых существенно меньше номинала или которые вообще не

имеют внутренней стоимости. Становятся законным платежным сред-

ством благодаря соответствующему указу (декрету) властей. К ним

относятся неполноценные металлические и бумажные

деньги.

Кредитные деньги – долговые обязательства, выполняющие

функции денег.

Исторические формы кредитных денег:

•

вексель – письменное долговое обязательство, в котором ука-

заны величина денежной суммы и сроки её уплаты должником. Оборот

векселей ограничен, т.к. гарантируется имуществом одного собствен-

ника (частного лица);

•

банкнота – это вексель банка. В отличие от векселей бизнес-

менов банкнота широко используется в обращении;

•

чек – приказ владельца банковского счета своему банку спи-

сать указанную в чеке сумму со счета и выдать ее чекодателю. В развитой

рыночной экономике с помощью чеков и их более продвинутого аналога

– дебетовых пластиковых карточек – оплачивается 60-70% покупок.

Совокупность всех денежных средств, находящихся в хозяйстве

158

в наличной и безналичной формах, выполняющих функции средства

обращения, платежа и накопления называется

денежной массой.

Для характеристики денежной массы применяются

денежные

агрегаты, которые представляют собой различные группы ликвидных

финансовых активов.

Финансовые активы - это ценности, представленные деньгами,

акциями, облигациями.

Ликвидность – относительная легкость и быстрота, с которой

финансовый актив выполняет функцию платежного средства. Чем

выше трансакционные издержки, связанные с приобретением товаров

и услуг с помощью данного финансового актива, тем ниже ликвид-

ность этого актива.

Структура денежной массы строится по принципу расширения,

т.е. все последующие денежные агрегаты включают в себя предыду-

щие. Расширение идет по степени ликвидности активов. Единой

структуры денежной массы для всех стран не существует. В США для

определения денежной массы используются 4 денежных агрегата, в

Японии и Германии – 3, в Англии и Франции –2.

Для

расчета совокупной денежной массы в России предусмотре-

ны следующие денежные агрегаты:

•

М

0

– наличные деньги (бумажные и металлические) в обращении;

•

М

1

включает М

0

плюс

деньги на

текущих счетах населения и

на расчетных счетах предприятий, депозитах до востребования и дру-

гих чековых вкладах;

•

М

2

включает М

1

плюс срочные и сберегательные вклады;

•

М

3

включает М

2

плюс крупные срочные депозиты, депозит-

ные сертификаты банков и облигации государственных займов.

Большинство экономистов считает, что собственно деньги – это

агрегат М

1

, с помощью которого производится большинство операций

обмена. Агрегат М

2

рассматриваются как «почти деньги». Денежные

средства, входящие в данный агрегат, не могут непосредственно пере-

водиться от одного лица к другому и использоваться для совершения

сделок. Они главным образом выполняют функцию средства накопле-

ния.

Динамика денежных агрегатов сильно зависит от динамики про-

центной ставки. При ее повышении агрегаты М

2

и М

3

, включающие

активы, приносящие доход в виде процента, будут расти быстрее агре-

гата М

1

.

13.2 РАВНОВЕСИЕ НА ДНЕЖНОМ РЫНКЕ

Денежный рынок

– это рынок денежных средств, на котором в

159

результате взаимодействия спроса на деньги и предложения денег

устанавливается равновесное значение количества денег и равновес-

ная ставка процента.

Для обозначения всей совокупности активов отдельного хозяй-

ственного агента экономисты используют понятие

портфеля акти-

вов

, где наряду с финансовыми активами могут быть и недвижи-

мость, и драгоценности, и потребительские товары длительного

пользования и т.п.

Спрос на деньги - это желание субъектов иметь в своем распо-

ряжении определенное количество именно денег (денежных знаков)

или кассу.

Держание касс сопряжено с соответствующими альтернативны-

ми затратами, связанными с тем что хранение наличных денег озна-

чает утрату возможного дохода в виде процентов, который можно по-

лучить, вложив их в менее ликвидные, но более

доходные активы.

Существуют различные теоретические подходы при анализе

спроса на деньги.

Неоклассическая экономическая школа. В рамках количест-

венной теории денег спрос на деньги определяется в соответствии с

уравнением И.Фишера:

M×V = P×Y,

где M- количество денег, находящихся в обращении;

V- скорость обращения денег;

P- уровень (индекс) цен;

Y- реальный объем производства.

Скорость обращения денег означает количество оборотов в год,

которое совершает в среднем денежная единица в результате

приобре-

тения товаров и услуг.

Заменив количество денег в обращении (М) на величину спроса

на деньги (М

D

) и преобразуя уравнение И.Фишера, получим:

М

D

=

V

QP ×

.

Из уравнения следует, что величина спроса на деньги находится в

прямой зависимости от уровня цен и реального объема производства и

в обратной зависимости от скорости денежного обращения.

Модификация количественной теории денег была предложена

представителями Кембриджской школы. Кембриджское уравнение

имеет следующий вид:

M=k×P×Y,

где Y – размер реального дохода,

коэффициент k - та

часть денежных средств (доходов), которая

160

для удобства держится в виде наличных денег.

Чтобы исключить влияние инфляции, это уравнение обычно за-

писывают следующим образом:

kY

P

M

D

=

⎥

⎦

⎤

⎢

⎣

⎡

и рассматривают в качестве

функции реального спроса на деньги.

При этом считают, что k=const, а

D

Р

М

⎥

⎦

⎤

⎢

⎣

⎡

называется «реальным

запасом денежных средств»

Современное толкование количественной теории денег М.

Фридманом учитывает спрос на деньги не только со стороны общества

в целом, но и спрос отдельного лица, который ограничен суммой

имеющегося у него “портфеля ресурсов”:

M

D

=Pf (Rb ,Re , p, h, y, u),

где M

D

– величина спроса на деньги;

P – абсолютный уровень цен;

Rb – номинальная норма процента по облигациям;

Re – рыночная стоимость дохода по акциям;

p – темп изменения уровня в процентах;

h – отношение между человеческим богатством (трудом) и всеми

другими формами богатства;

y – общий объём богатства;

u – величина, отражающая возможное изменение вкусов и пред-

почтений

Кейнсианская теория спроса на деньги – теория предпочтения

ликвидности. Не отрицая наличия спроса на деньги для совершения

сделок, данная теория выделяет три мотива, побуждающих людей

хранить часть своих денег в виде наличности.

•

Трансакционный мотив - это спрос на деньги для осуществ-

ления сделок.

Деньги – это универсальное средство для осуществления сделок.

Использование других финансовых активов для этих целей предпола-

гает определенные издержки при совершении сделок, например, если

деньги хранятся на депозитном счете, чтобы их получить, необходимы

определенные затраты времени.

На макроэкономическом уровне трансакционный спрос на деньги

прямо пропорционален уровню совокупного дохода, поэтому:

M

t

D

= f(Y),

где M

t

D

– трансакционный спрос на деньги;

Y – совокупный (национальный) доход.