Данильчик Т.Л. Экономика

Подождите немного. Документ загружается.

141

б) денежный запас;

в) недвижимость.

7.

Полная занятость предполагает:

а) ситуацию, при которой безработица равна нулю;

б) наличие только циклической безработицы;

в) уровень безработицы, который называется «естественным уров-

нем безработицы».

8.

Наибольшие потери от инфляции несет:

а) должник, получивший ссуду, когда цены были ниже;

б) пенсионер, получающий фиксированный доход;

в) государственный бюджет.

Упражнения

1. Экономика страны характеризуется следующими показателями:

Фрикционная безработица, млн. чел. 6

Структурная безработица, млн. чел. 6

Циклическая безработица, млн. чел. 8

Численность занятых, млн. чел. 180

Общая численность населения, млн. чел. 400

Потенциальный ВВп, млрд. руб. 4 000

Определите фактический ВВП при условии, что коэффициент

Оукена равен 2,5.

2.

Индекс потребительских цен изменился за год со 112 до 115 %.

Найдите уровень инфляции для данного года.

142

Тема 12. ФИНАНСОВАЯ СИСТЕМА. ОСНОВЫ

НАЛОГООБЛОЖЕНИЯ. ФИСКАЛЬНАЯ ПОЛИТИКА

Учебные цели:

раскрыть содержание финансовой системы и государственного

бюджета, выяснить пути погашения государственного долга, изу-

чить основные элементы налоговой системы и ее воздействие на

рыночную экономику, рассмотреть основные типы и методы фис-

кальной политики государства.

Основные проблемы:

•

Финансовая система, государственный бюджет и государствен-

ный долг

•

Налоги и налоговая система

•

Фискальная политика

12.1 ФИНАНСОВАЯ СИСТЕМА. ГОСУДАРСТВЕННЫЙ

БЮДЖЕТ И ГОСУДАРСТВЕННЫЙ ДОЛГ

Финансы - это сложившаяся в обществе система экономиче-

ских отношений по формированию, распределению и использованию

фондов денежных средств.

В современной мировой практике используют как расширенную,

так и суженную трактовку понятия финансы.

В широком смысле финансы представляют собой движение всех

видов стоимостных величин в хозяйственном процессе, включая де-

нежно-кредитные. Такой подход к термину

особенно распространен в

американской литературе. При анализе бюджетных проблем использу-

ется узкое понимание термина «финансы».

Финансы выполняют несколько

функций:

• аллокационная функция – вызванное государственной актив-

ностью перемещение и размещение ресурсов в экономике, нацеленное

на создание общественных благ. К ним относят систему внутренней и

внешней безопасности, общественный транспорт, коммуникации,

средства связи, социальную систему, охрану окружающей среды.

•

перераспределительная функция – корректировка распреде-

ления доходов и имущества с ориентацией на большее социальное ра-

венство. В основе перераспределения лежит следующий принцип: фи-

нансовый вклад слоев населения с повышенными доходами должен

быть выше, чем доля получаемой от государства помощи. Для слоев с

низкими доходами справедливо обратное: получаемые от государства

финансовые ресурсы выше их

вклада в общий финансовый фонд.

•

стабилизационная функция состоит в реализации целевых

143

установок экономической политики (полная занятость, стабильность

цен, соразмерный экономический рост).

Финансовая система – это совокупность всех взаимосвязанных

структурных финансовых элементов.

Финансовая система включает бюджеты разных уровней, вне-

бюджетные фонды (социального, имущественного и личного страхо-

вания), валютные резервы государства, денежные фонды предприятий,

коммерческих и некоммерческих структур и прочие специальные де-

нежные фонды.

Главным звеном финансовой системы является государственный

бюджет.

Государственный бюджет - это основной финансовый план го-

сударства, который по материальному содержанию есть централизо-

ванный фонд денежных средств, а по социально-экономической сущ-

ности – инструмент перераспределения национального дохода.

Обычно государственный бюджет составляется на один год. Его

проект обсуждается и принимается правительственным органом вла-

сти (парламентом) страны, утверждается главой государства и публи-

куется

в форме бюджетного закона. Наряду с гласностью бюджет дол-

жен отвечать принципам единства, полноты и реальности.

В странах имеющих унитарное устройство, бюджетная система

имеет двухуровневое строение – государственный и местный бюджет.

В странах с федеральным государственным устройством (США, ФРГ,

РФ) имеются промежуточные звенья – бюджеты штатов, земель, субъ-

ектов Федерации.

Через бюджетную

систему реализуются следующие основные

функции государственного бюджета:

• перераспределение национального дохода;

• государственное регулирование и стимулирование экономики;

• стимулирование научно-технического прогресса;

• финансовое обеспечение социальной политики;

• контроль за образованием и использованием централизован-

ного фонда денежных средств.

К бюджету тесно примыкают внебюджетные фонды – денеж-

ные средства государства, имеющие целевое назначение, и не вклю-

ченные в государственный бюджет.

Крупнейшими внебюджетными фондами являются фонды соци-

ального страхования: пенсионного обеспечения, пособий по болезни,

безработице, переквалификации кадров и т.д.

Внебюджетные фонды характеризуются рядом особенностей:

•

находятся в распоряжении центральных или местных органов власти;

144

• концентрируются в специальных фондах, каждый из которых

предназначен для определенных целей;

•

создаются за счет субсидий из бюджета, займов, специальных

налогов и сборов;

•

расширяют возможности вмешательства государства в экономи-

ку, минуя бюджет и парламентский контроль;

•

имеют значение резервов, к которым правительство прибегает в

случае финансовых затруднений.

Государственный бюджет отражает два взаимосвязанных процес-

са – аккумуляцию доходов в руках государства и их использование

для удовлетворения государственных нужд.

Доходная часть бюджета формируется за счет налогов (в том

числе акцизных сборов и таможенных пошлин) и неналоговых поступ-

лений: доходов от государственной собственности, государственного

сектора в экономике, государственной торговли.

Расходная часть бюджета характеризует направления и цели

бюджетных ассигнований для развития и регулирования экономиче-

ских процессов.

Безвозвратное предоставление государственных средств из бюдже-

та на целевое развитие называется

бюджетным финансированием.

Расходы государственных бюджетов развитых стран можно

разделить на четыре группы:

•

военные и внешнеполитические расходы;

•

социально-экономические расходы;

•

расходы на государственное управление и охрану правопорядка;

•

проценты по государственному долгу.

Идеальное исполнение госбюджета – это полное покрытие рас-

ходов доходами.

Профицит государственного бюджета – это превышение доходов

над расходами и образование остатка средств, который может быть ис-

пользован при непредвиденных обстоятельствах, для досрочных выплат.

Дефицит государственного бюджета – превышение расходов

над доходами.

Дефицит госбюджета не является опасным для экономики в це-

лом, если он не превышает 5% ВВП. В противном случае он сказыва-

ется на функционировании денежной и кредитной систем и всей эко-

номики в целом.

Покрывается бюджетный дефицит

внутренними и внешними

государственными займами

в виде продажи государственных цен-

ных бумаг; займов у внебюджетных фондов (например, у фонда стра-

хования по безработице и пенсионного фонда); в порядке получения

145

кредитов у банков (эта форма финансирования бюджетного дефицита

часто практикуется местными властями).

Во время экономических потрясений правительство нередко

прибегает к

эмиссии денег для покрытия бюджетного дефицита. В

большинстве стран конституционно закреплена независимость нацио-

нального эмиссионного банка от исполнительной и законодательной

власти. Эмиссионный банк не обязан финансировать правительство,

тем самым ставится заслон инфляции, которая могла бы произойти,

если бы деньги печатались по желанию правительства.

Задолженность правительственных органов накапливается и пре-

вращается в государственный

долг.

Государственный долг – общий размер задолженности федерального

правительства владельцам государственных ценных бумаг, равный сумме

прошлых бюджетных дефицитов (минус бюджетные излишки).

Государственный долг делится на внешний и внутренний

Внешний долг представляет собой задолженность государства

иностранным гражданам, фирмам, учреждениям.

Внутренний долг - это задолженность государства гражда-

нам, фирмам и учреждениям данной страны.

Государственный долг растет в разных странах разными темпа-

ми. Превышение государственного долга над ВВП более чем в 2,5 раза

считается опасным для денежного обращения и стабилизации эконо-

мики в целом.

Государственный долг делится также на

краткосрочный (до 1

года),

среднесрочный (от 1 до 5 лет) и долгосрочный (свыше 5 лет).

Наиболее тяжелым является краткосрочные долги – по ним вскоре

приходится выплачивать основные суммы с высоким процентом.

Чтобы не попасть в положение безнадежных должников (а это

ограничивает доступ к зарубежным финансовым ресурсам) правитель-

ства стран должников используют все возможные меры.

Пути погашения государственного долга и процентов по нему.

• Выплата долгов за счет золотовалютных резервов. Это

традиционный путь, но он, как правило, исключен, т.к. у стран –

должников эти резервы исчерпаны или очень ограничены.

•

Рефинансирование – выпуск новых займов для того, чтобы

рассчитаться по облигациям старых займов.

•

Консолидация внешнего долга означает превращение кратко-

срочных и среднесрочных задолженностей в долгосрочные, т.е. пере-

нос предстоящих в скором времени платежей на отдаленное будущее.

Отложив на длительный срок выплаты основных сумм, государ-

ство - должник ограничивается ежегодной выплатой процентов, но это

146

связано с выплатой процентов на проценты. Такая консолидация воз-

можна только с согласия кредиторов. Кредиторы создают специаль-

ные организации – клубы, которые вырабатывают солидарную поли-

тику по отношению к странам – должникам. Наиболее известные –

Лондонский и Парижский клубы. Они неоднократно шли навстречу

просьбам стран – должников (в т.ч. России) об отсрочке выплат,

час-

тично списывали долги.

•

Конверсия – уменьшение размеров внешнего долга путем

превращения его в долгосрочные инвестиции.

В счет долга иностран-

ным кредиторам предлагают приобрести в стране – должнике недви-

жимость, участие в капитале, права. Одним из вариантов превраще-

ния внешней задолженности в иностранные капиталовложения являет-

ся участие в приватизации государственной собственности в стране –

должнике. Это ведет к повышению доли иностранного капитала в на-

циональной экономике без поступления из

–за рубежа финансовых ре-

сурсов, вещественных носителей основного капитала, новых техноло-

гий, но облегчает бремя внешнего долга, делает возможным получе-

ние новых кредитов из–за рубежа.

•

Обращение страны – должника к международным банкам

(региональным, Всемирному банку) с просьбой о предоставлении

льготных кредитов для преодоления кризисных ситуаций

. Такие

кредиты предоставляются, но их выдача обуславливается жесткими

требованиями к государственной экономической политике (эмиссион-

ной, кредитной, бюджетной).

12. 2 НАЛОГИ И НАЛОГОВАЯ СИСТЕМА.

КРИВАЯ ЛАФФЕРА

Основным источником доходов государства являются налоги.

Налог – это изъятие в пользу государства заранее определенной

и установленной в законодательном порядке части дохода хозяйст-

венного субъекта.

Налогообложение – это способ регулирования доходов и источ-

ников пополнения государственных средств.

Основные функции налогов:

•

фискальная, обеспечивающая сбор денежных средств для соз-

дания государственных денежных фондов;

•

социальная, обеспечивающая поддержание социального равно-

весия, путем перераспределения доходов;

•

регулирующая, влияющая на производство путем его стимули-

рования или сдерживания.

147

Налоговая система – это совокупность форм и методов взима-

ния налогов. В основе налоговой системы лежит ряд

принципов:

•

всеобщность, т.е. охват всех экономических субъектов, полу-

чающих доходы;

•

стабильность, т.е. устойчивость видов налогов и налоговых

ставок во времени;

•

нейтральность, т.е. обеспечение равных налоговых стандар-

тов для равных налогоплательщиков;

•

обязательность, т.е. принудительность налога, неизбежность

его выплаты;

•

справедливость, т.е. возможность равноценного изъятия нало-

говых средств у различных категорий физических и юридических лиц,

не ущемляя интересов каждого плательщика и в то же время, обеспе-

чивая достаточными средствами бюджетную систему.

Основными

элементами налоговой системы являются:

•

субъект налога – лицо, которое является плательщиком налога;

•

объект налога – доход или имущество, подлежащие обложению;

•

источник налога – доход, за счет которого уплачивается налог;

•

единица обложения – единица измерения объекта налогообло-

жения (денежная единица страны);

•

налоговая ставка – размер налога на единицу обложения (%);

•

налоговые льготы – уменьшение налоговых ставок или полное

освобождение от налога;

•

налоговая база – доход, по отношению к которому применяется

налоговая ставка;

•

налоговое бремя – величина налоговой суммы.

Взимание налогов основывается на использовании различных

ставок налогов.

Различают следующие

виды ставок:

•

прогрессивные ставки предполагают прогрессивное повыше-

ние ставки налога по мере возрастания дохода;

•

регрессивные ставки предполагают снижение налога по мере

роста дохода (эти ставки наиболее выгодны лицам, обладающим

большими доходами);

•

пропорциональные ставки действуют в одинаковом процентном

отношении к объекту налога без учета дифференциации его величины;

•

твердые ставки устанавливаются в абсолютной сумме на

единицу обложения независимо от размера дохода (тонну, штуку, пар-

тию товара и т.д.).

По

методу взимания налоги делятся на прямые и косвенные.

148

Прямые налоги взимаются непосредственно с владельцев иму-

щества, получателей доходов. К ним относятся: подоходный налог;

налог на прибыль корпораций; на прирост капитала; с наследств и да-

рений; поимущественный налог.

Косвенные налоги взимаются в сфере реализации или потребле-

ния товаров и услуг, т.е. в конечном итоге перекладывается на потре-

бителей продукции. Субъектом налога является покупатель товара или

услуги (именно он оплачивает налог при покупке, а носителем – фир-

ма, которая произвела этот товар или услугу (она выплачивает налог

государству). К косвенным налогам

относятся: налог с оборота, на до-

бавленную стоимость (НДС), на отдельные виды товаров (акцизы), та-

моженные пошлины.

Налоги в России подразделяются на 3 группы:

•

федеральные налоги – устанавливаются парламентом и в обя-

зательном порядке взимаются на всей территории России (например,

налог на добавленную стоимость, акцизы, подоходный налог с физи-

ческих лиц, таможенные пошлины и др.);

•

республиканские налоги – тоже общеобязательны, при этом сумма

платежей по налогу зачисляется равными долями в бюджет республики и в

бюджет города или района, где расположен налогоплательщик (республи-

канские платежи за пользование природными ресурсами, лесной налог,

налог на имущество предприятий, плата за воду, забираемую промышлен-

ными предприятиями из водохозяйственных систем);

•

местные налоги – лишь частично являются общеобязатель-

ными; к ним относятся, например, земельный налог; налог на имуще-

ство физических лиц; сбор за право торговли; целевые сборы с населе-

ния и предприятий всех организационно-правовых форм на содержа-

ние милиции, на благоустройство и другие цели, курортный сбор и

другие виды местных налогов.

Налоговая система

, построенная с учетом налоговых льгот и рацио-

нальных налоговых ставок, стимулирует развитие производства и увеличе-

ние налоговой базы. Напротив, неоправданное увеличение ставок ведет к

снижению объемов производства и «уходу» от уплаты налогов.

Американский профессор А. Лаффер попытался установить связь

между ставкой налога и деловой активностью. Он доказал, что при

ставке

налога на доходы выше определенного уровня резко снижается

деловая активность, так как предпринимательская деятельность стано-

вится невыгодной. А более низкие ставки налогов создают стимулы к

работе, сбережениям и инвестициям, расширению национального про-

изводства и дохода. В результате расширения налоговой базы, можно

поддерживать налоговые поступления на высоком уровне даже при

149

том условии, что ставки налога будут ниже.

Связь между ставками налогов и налоговыми поступлениями по-

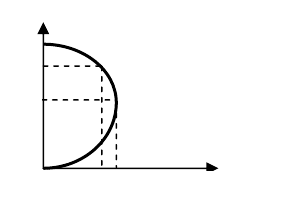

лучила название кривой Лаффера.

Рис.12.1

Как видно из графика, при налоговой ставке, равной нулю, госу-

дарство ничего не получит. Если налоговая ставка r равна 100%, то ни-

кто не будет заинтересован работать, и налоговые поступления также

будут равны нулю. При какой–то ставке r

o

(например, r

o

, = 35-40 %),

сумма, взимаемая государством, достигает максимального размера.

Попытка повысить налоговые ставки (например, до точки N на графи-

ке) приведет к снижению налоговых поступлений (до величины R

1

).

На практике, к сожалению, трудно дать точную оценку оптимальной

ставки налога, после которой налоговые поступления начинают па-

дать.

12.3 ФИСКАЛЬНАЯ ПОЛИТИКА

Фискальная политика государства – это совокупность мер в

области налогообложения и правительственных расходов, направлен-

ных на изменение реального объема производства, контроль над ин-

фляцией и увеличение занятости.

Фискальная политика может быть нацелена на стабилизацию,

экономический рост или ограничение деловой активности.

Политика бюджетной экспансии (стимулирующая фискаль-

ная политика)

предполагает рост государственных расходов, сни-

жение налогов и соответственно увеличение дефицита бюджета

(дефицит бюджета, как правило, порождает рост государственных дол-

гов, эмиссию и, следовательно, инфляцию).

Рестриктивная фискальная политика направлена на ограниче-

ние производств и предполагает сокращение государственных расхо-

дов и повышение налоговых ставок, ввод новых налогов (используется

в условиях инфляции) с ориентацией на уменьшение дефицита бюд-

жета или его положительное сальдо.

Ставка налога

M

N

Налоговые поступления

100%

r

1

r

0

0

R

1

R

2

150

В условиях экономического спада ее проведение углубляет спад

еще больше, однако снижает инфляцию и государственный долг.

При оценке количественного воздействия прироста гос-

ударственных расходов на увеличение равновесного выпуска продукции

необходимо учитывать

мультипликатор государственных расходов

M

G

=

G

ВНП

∆

∆

,

где М

G

– мультипликатор государственных расходов,

∆ВНП – приращение ВНП в результате прироста государственных

расходов, потраченных на закупку товаров и услуг,

∆G – приращение государственных расходов.

Мультипликатор государственных расходов можно определить, ис-

пользуя предельную склонность к потреблению – МРС. В результате:

M

G

=

∆G

∆ВВН

=

МРС1

1

−

, ∆ВНП =

МРС−1

1

× ∆G.

То есть,

прирост выпуска продукции превышает прирост госу-

дарственных расходов на величину действия мультипликатора

.

Например, МРС = 0,5, ∆ G = 100. Определим равновесный объем

ВНП за счет увеличения государственных расходов.

М

G

=

5,01

1

−

= 2, следовательно, ∆ ВНП = 100× 2 = 200 ед.

Таким образом, изменение величины государственных расходов

вызывает изменение дохода, пропорциональное изменению величины

расходов.

Рост налогов вызовет сокращение располагаемых доходов насе-

ления. Но весь ли располагаемый доход идет на потребление? Нет,

часть его поступает в сбережение. Следовательно, сокращение дохода

вызывает уменьшение как потребления, так и сбережения.

При этом

размер сокращения потребления и сбережения определяется, прежде

всего, такими параметрами как МРС и МРS.

Налоговый мультипликатор (для налогов, независимых от ве-

личины доходов)

M

N

меньше M

G

на величину МРС, т.е.:

M

N

= - MPC× M

G

=

МРС1

МРС

−

−

=

MPS

МРС−

.

Следовательно, государственные расходы оказывают прямое

непосредственное воздействие на совокупный спрос, налогообложе-

ние - косвенное: лишь в части изменения потребления.

Данное различие является определяющим при выборе инстру-

ментов фискальной политики. Если она нацелена на расширение госу-

дарственного сектора экономики, то для преодоления циклического

спада увеличиваются госрасходы (что дает сильный стимулирующий