Данелян Т.Я. Информационные технологии в налогообложении

Подождите немного. Документ загружается.

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

196

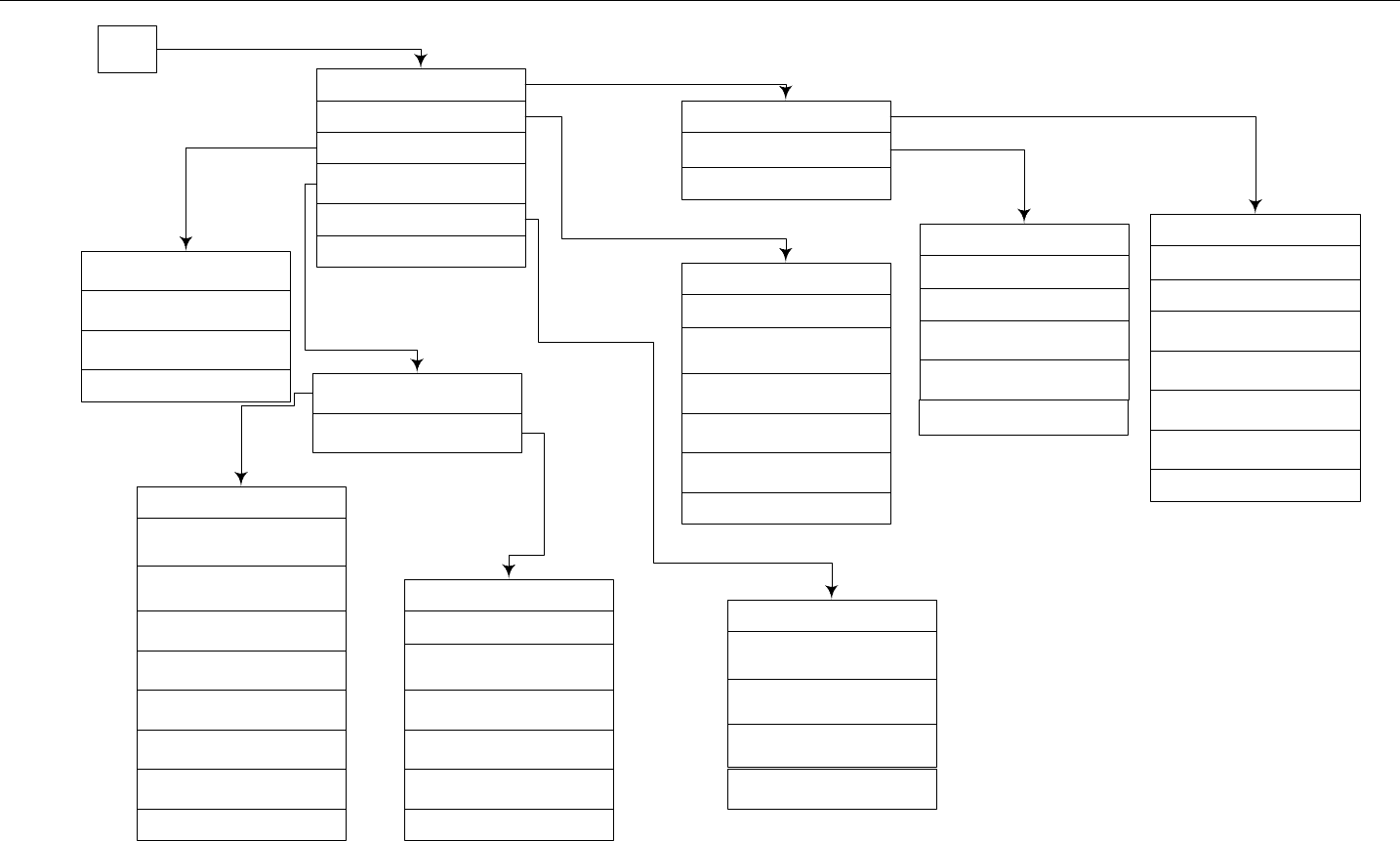

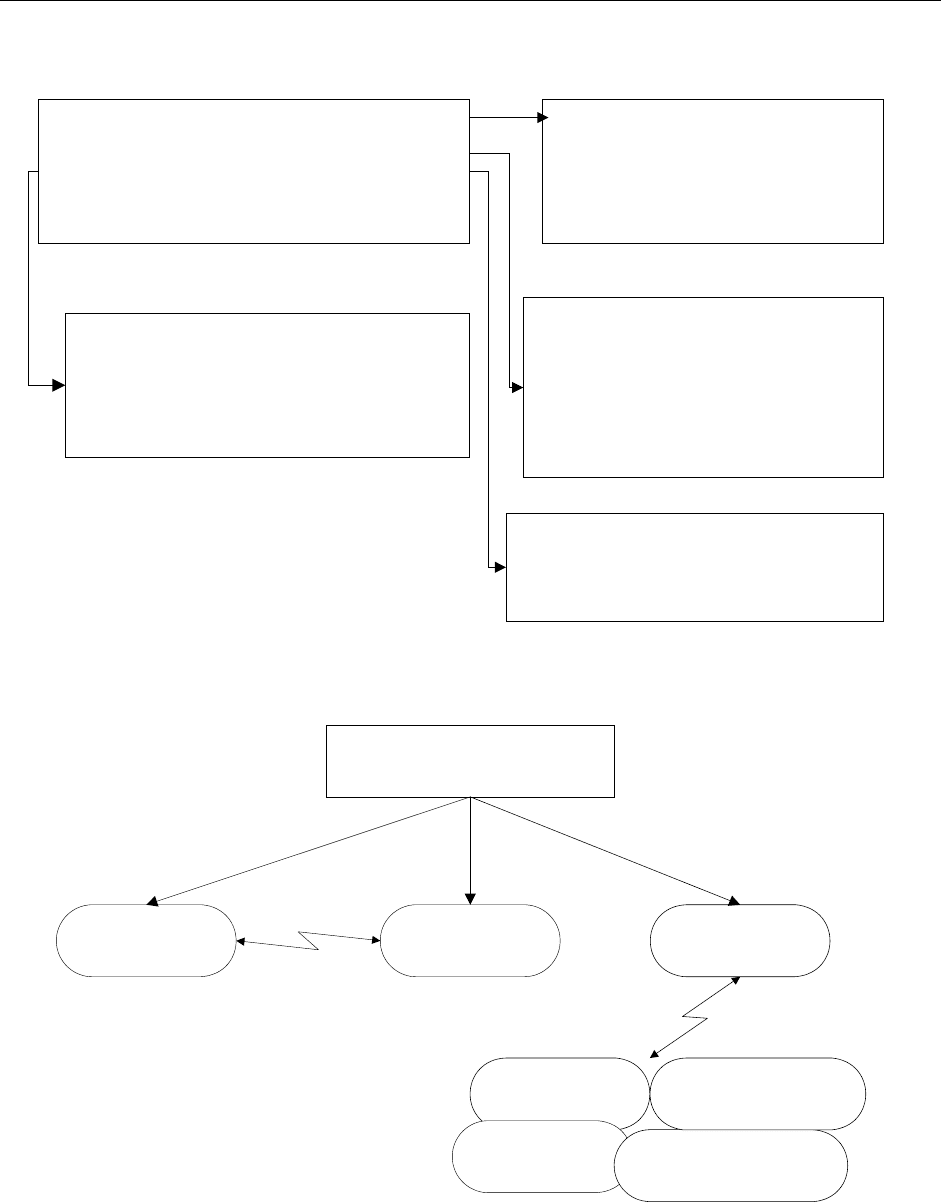

Рис. IV.11. Сценарий диалога «АИС НС» для физических лиц (по форме 1Н)

1. Плательщик

2. Налог

3. Выходная Документы

4 .Нормативно-справочная

информация

5. Технология

6.Выход в ОС

АИС

НС

1. Учет плательщиков

2.Учет объектов налогообложения

3. Выход

1. Карточки Плательщиков

2. Регистрационое свидетельство

плательщика

3. Корректировка карточки

4 .Регистрационное свидетельство

учередителей

8.Выход

5 .Регистрационное свидетельство

филиалов

6 .Банковское свидетельство

7 .Сортировка списка плательщиков

1. Налог на прибыль

2.Налог на имущество

3. НДС

4 .Подоходный Налог

6.Выход

5 .Налог на ...

1 .Выходная форма Н-1

4.Выход

2 .Сводный отчет

3 .Аналитические документы

1. Общесистемная

2. Местная

1. Территории

2.Налоговые инспекции (классы)

3. Участки налоговой инспекции

4. Административные районы по

ГНИ

7.Выход

5. Налоги и бюджетные счета

6. Предприниматели и организации

1. Проверка носителя

2.Профилактика

3. Уничтожение вирусов

4.Комплекс

5.Выход

1. Рег-я № плательщика

2.Реестр плательшика

7.Выход

5 .Лицевой счет плательщика

6 .Реестр возвратов

4 .Платежное поручение

плательщика

3.Начисленно на пост. плательщика

1.Ставки НДС

2.Необлагаемая минимальная

зарплата

3. Льготы

4.Категории плательшиков

9.Выход

5. Сферы и виды деятельности

6. Объекты имущества

7. Категории земель

8. Предприниматели и организации

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

197

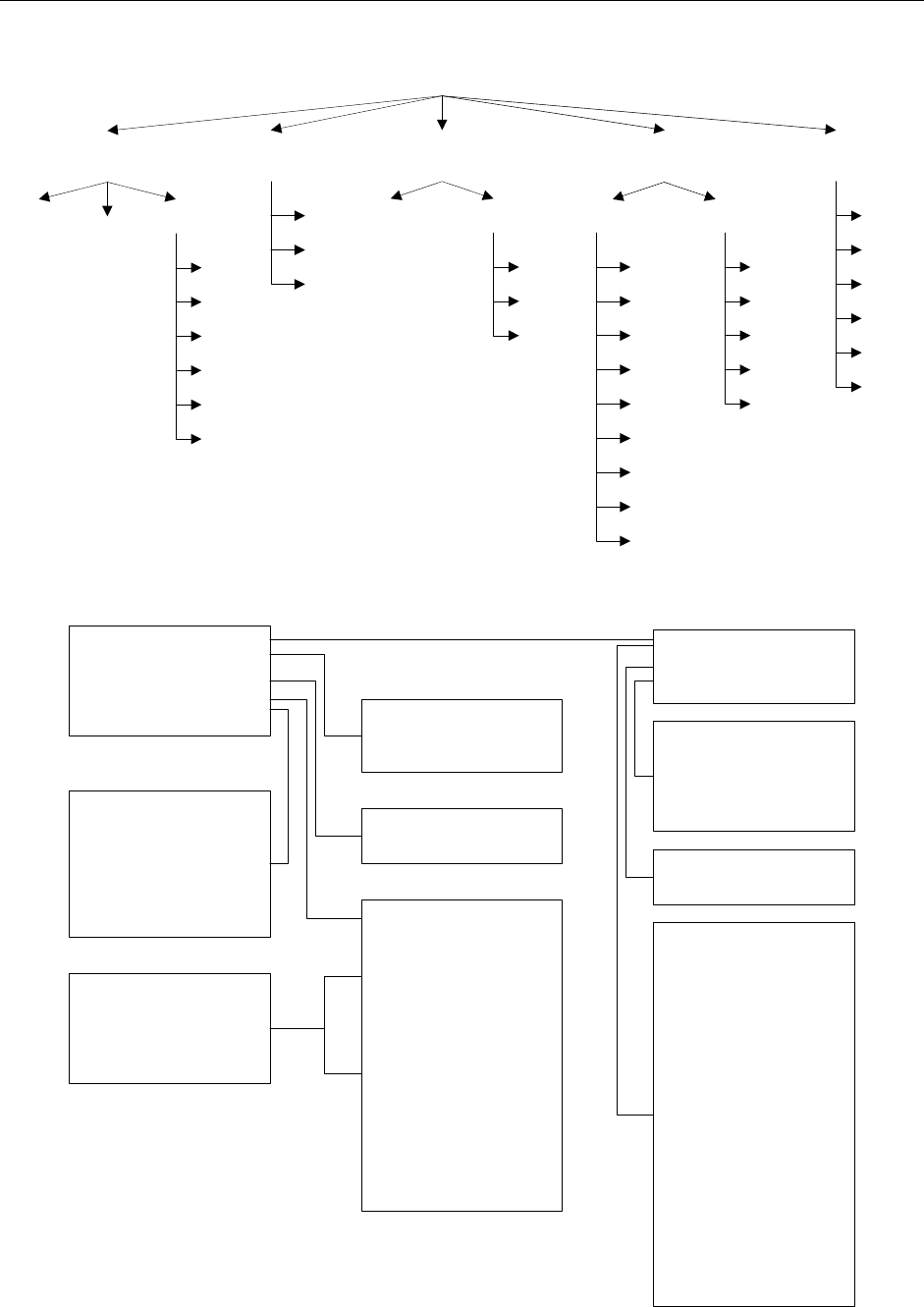

Рис. IV.12.Схема работы комплекса задач АИС НФЛ.

АИС НФЛ

настройка

ввод оперативной информации

учет налого-

плательщика

объекты налого-

обложения

выходные документы

дополнительные возможности

f 1

f 5

f 4

f 3

АБД налог

ввод и корректировка НСИ

f 2

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

198

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

199

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

198

Налог с

физических лиц

Просмотр и

корректировка

данных,

используемых для

экранных форм

Ведение НСИ

Прием данных с

регионального и

низового уровня

Аналитическая

обработка

Нестандартные

запросы

Получение

регламентных

отчетных форм

Администрирование

Госреестр

БД платежей,

проверок и

внешне-

экономической

деятельности

БД крупных

плательщиков

общая

статистика

статистика

по крупным

плательщикам

статистика

внешне-

экономической

деятельности

Налоговые

платежи

и проверки

Госреестр

крупные

налого-

плательщики

общая

статистика

отчеты по

крупным

плательщикам

статистика

по Госреестру

Госреестр

налоговые

платежи

контрольные

проверки

внешне-

экономическая

деятельность

(в дальнейшем

и другие

доходы)

крупные

плательщики

ведение НСИ,

зависящей от

центрального

аппарата

ведение НСИ,

поступающеё с

регионального

уровня

тиражирование

НСИ в

региональные

инспекции

налоговые

платежи

контрольные

проверки

внешне-

экономическая

деятельность

реестр

данные о

доходах

конфиден-

циальные

запросы

(правоохрани-

тельные органы)

Связь с АБД "Налоги"

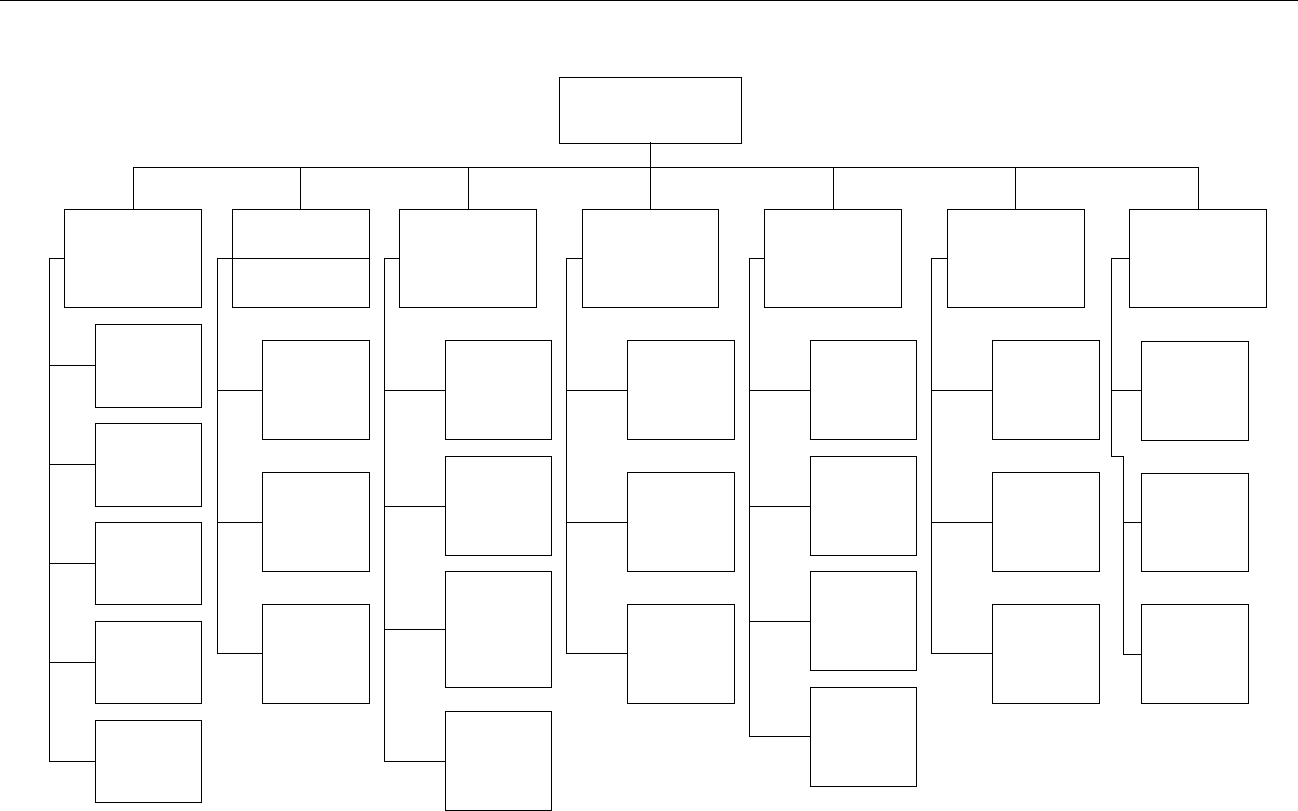

Рис. IV.13. Дерево функций комплекса АИС НФЛ

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

199

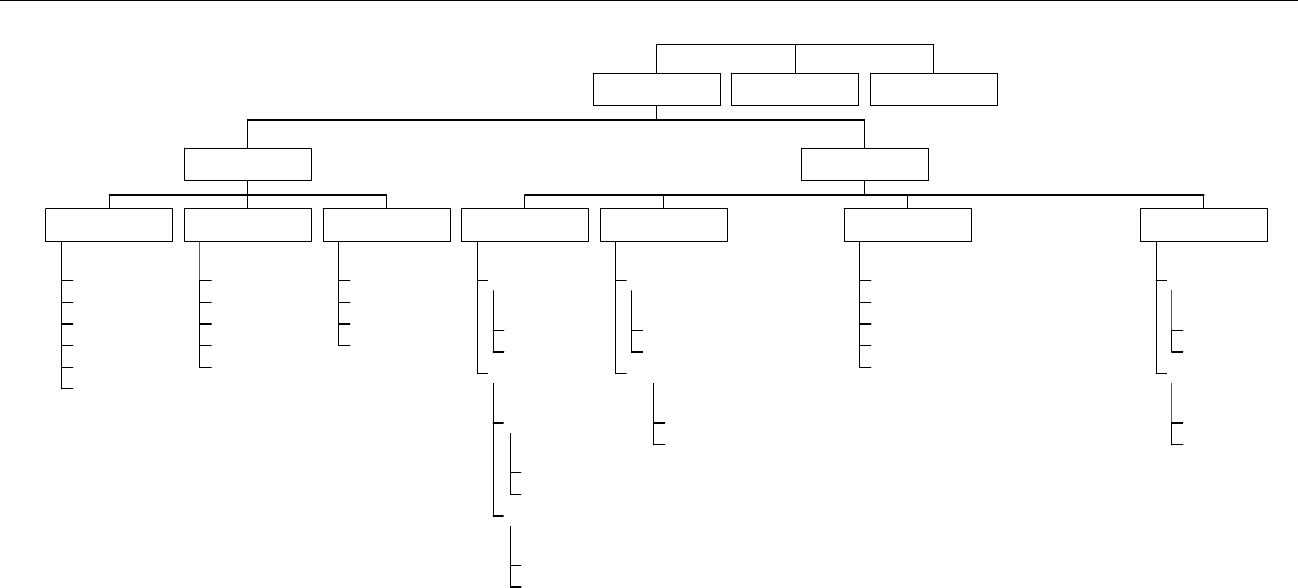

Рис. VI.14. Дерево разговоров «АИС налог НФЛ»

1.1.1

1.1.2

1.1.3

1.1.4

1.1.5

1.1.6

1.1 Конфигурация

1.2.1

1.2.2

1.2.3

1.2.4

1.2.5

1.2 Архив

1.3.1

1.3.2

1.3.3

1.3.4

1.3 Технология

1. ПС Апхив

2.1.1.1

2.1.1.2

2.1.1

2.1.2.1.1

2.1.2.1.2

2.1.2.1

2.1.2.2.1

2.1.2.2.2

2.1.2.2

2.1.2

2.1 НСИ

2.2.1.1

2.2.1.2

2.2.1

2.2.2.1 Ввод

2.2.2.2 Корректировка

2.2.2 Объекты налогообложения

2.2. Ввод

2.3.1. Платёжное извещение

2.3.2. Списки плательшиков

2.3.3. Отчёты и приложения

2.3.4. К отчёту по форме 2-Н. Форма 2-н

2.3.5. Другие документы по запросу

2.3. Вывод

2.4.1.1

2.4.1.2

2.4.1

2.4.2.1

2.4.2.2

2.4.2

2.4. Ставки по БД

2. НФЛ

1. АИС НФЛ 2. АБД Налог 3. АИС Нюл

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

200

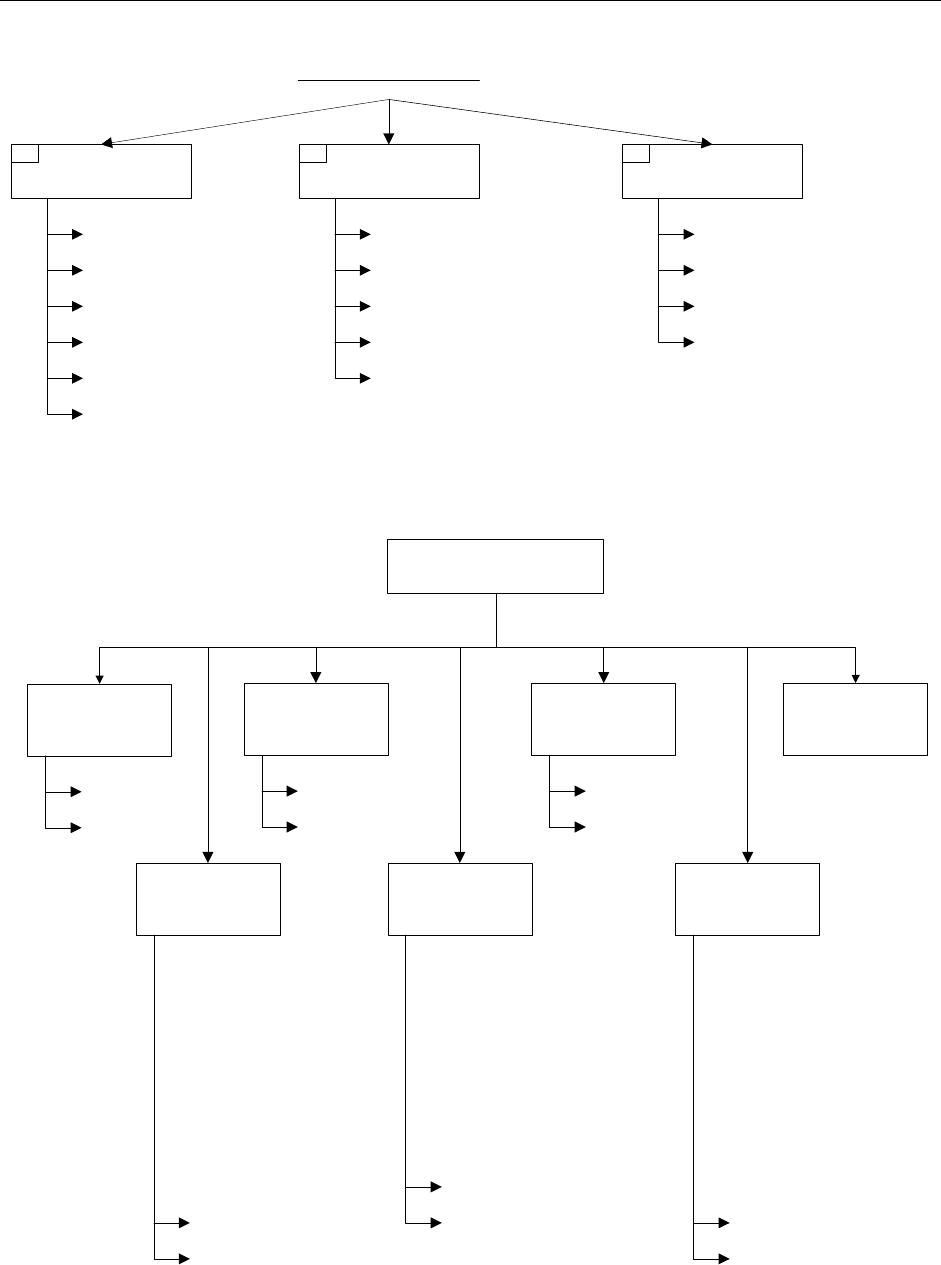

Режим ПС "Архив"

Конфигурация Архив Технология

1 32

имя файла

директория-цель

сохранение значений

дискета-источник

дискета-цель

директория-источник

создание

содержание архива

запись на диск

восстановление с дискеты

восстановление из архива

проверка носителя

комплекс

уничтожение вирусов

профилактика носителя

Рис. IV.15. Схема диалога режима ПС «Архив»

Главное меню

НДС

налог на

имущество

транспортные

налоги

выход

подоходный

налог

налог на

прибыль

Соц. Культ.

сфера

печать

выход

печать

выход

печать

выход

печать

выход

печать

выход

- транспортный

налог

- налог на

пользователей

автодорог

- налог с владельцев

трансп. средств

- налог на реализа-

цию ГСМ

- налог на нужды

образовательных

учреждений

- налог на содержание

жилищно-коммунал.

фонда и объектов

соц. культ строит-ва

- подоходный налог

- отчисления в фонд

соц. страхования

- отчисления в

пенсионный фонд

- отчисления в

фонд занятости

- отчисления

на

мед. страхование

печать

выход

Рис. IV.16. Общий вид комплекса программ «АБД налоги»

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

201

1. Общесистемные справочники для ФЛ.

2. Местные справочники для ФЛ.

3. Общесистемные справочники для ЮЛ.

4. Местные справочники для ЮЛ.

5. Выход.

АБД налоги

1. Необлагаемый min зар. платы.

2. Классификация льгот.

3. Классификация категорий

плательщиков.

4. Выход.

1. Классификация ГНИ.

2. Классификация налогов и

бюджетных счетов.

3. Классификация административных

фондов.

4. Классификация предприятий и ЮЛ.

5. Выход.

1. Классификация банков.

2. Классификация территорий .

3. Классификация инспекций.

4. Классификация бюджетных счетов.

5. Выход.

1. Классификация отраслей.

2. Классификация собственности.

3. Виды бюджета.

4. Выход.

Рис. IV.17. Сценарий диалога «АБД налоги».

АБД налоги

Архив Настройки системыИПС

Фонды

аккумуляции

Правовые

службы

Государственное

управление

Рабочие станции

НС

Рис. IV.18.

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

202

АИС налог с ЮЛ

плательщик

налог вых. документы НСИ технология

1

2

3

3.1

3.2

3.3

3.4

3.5

3.6

1

2

3

2

2.1

2.2

1

2.2

1

2

2.1

2.2

2.3

2.4

2.5

1.7

1.8

1.9

1.1

1.2

1.3

1.4

1.5

1.6

1

2

3

4

5

6

Рис. IV.19. Дерево разговоров «АИС налог ЮЛ».

1. Налогоплательщик

2. Налоги

3. Выходные документы

4. НСИ

5. Технология

6. Выход в ОС

1. Индексация

2. Идентификация

3. Инициализация

4. Восстановление

5. Прием/передача

информации

6. Выход

1. Создание

2. Добавление

3. Корректировка

4. Удаление

5. Сортировка

6. Выход

1. Лицевые счета

2. Платежные выписки

3. Реестр

4. Выход

1. Отчет по форме 1Н

2. Другие виды отчетов

3. Выход

1. Плательщик

2. Отрасли

3. Виды налогов

4. Категории платежей

5. Страны

6. Банки

7. Формы собственности

8. Орган-прав. формы

9. Территории

10. Инспекторы

11. Главы бюджета

12. Бюджетные счета

13. Праздничные дни

14. Виды бюджета

15. Выход

1. Регистрация

2. Поиск и выдача док-ов

3. Лицевые счета

4. Выход

1. Налоги и плательщики

2. Учет на карточках

3. Операции

4. Итоги

5. Помощь

6. Выход

1. Отчет по форме 1Н

2. Другие виды отчетов

3. Выход

1. Сводный список

плательщиков

2. Регистрация плат-ка

3. Корректировка и учет

карточек плательщика

4. Регистрация дирекции

плат-ка

5. Регистрация филиала

плат-ка

6. Корректировка и учет

карточек филиалов плат-ка

7. Регистры дополни-

тельных счетов

8. Корректировка учетных

карточек филиалов

плательщика

9. Поиск плат-ка

10. Сорт-ка плат-ов

11. Выход

Рис. IV.20. Сценарий диалога «АИС налог ЮЛ»

XI. АРМ БУХГАЛТЕРА ПО НАЧИСЛЕНИЮ НАЛОГОВ С ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

203

Раздел V. Начисление, учет и контроль налогов

с Фонда заработной платы (ФЗП)

XI. АРМ бухгалтера по начислению налогов с фонда заработной платы.

1. Постановка задачи

2. Модель начисления налогов с фонда заработной платы (ФЗП)

XII. Автоматизация работ по подготовке и приему отчетности по налогообложению физи-

ческих лиц и юридических лиц в ГНС.

1. Структурная модель начисления налога с ФЗП

2. Технический проект составления отчетности по начислению налога с физических лиц

(ФЛ) и юридических лиц (ЮЛ)

3. Автоматизация процесса сдачи и приема отчетности в налоговой службе

XI. АРМ бухгалтера по начислению налогов с фонда заработной платы

1. Постановка задачи

При организации решения комплексов задач по разработке и внедрению ЭИС в на-

логообложении с использованием новых информационных технологий, разработчик про-

екта проходит следующие стадии:

• Анализ предметной области:

Множество видов налоговых ставок

N={N

i

}

1

Множество функций (работ) над реквизитами

F

n

={f

1

}

1

Множество видов контроля правильности исчисления налогов

K

n

={f

j

}

1

• Создание схемы документооборота и схемы данных для определения:

• объемов обрабатываемой информации,

• периодичности,

• точности (требуемой),

• затрат, стоимостных и трудовых, по обработке исходных и итоговых дан-

ных.

• Исходя из полученных расчетов трудозатрат, зная усредненные характеристики

(t – временная, v – емкостная), связанные с информационными технологиями, а

также видов КТС, ПО и ИО, определяется (априорно) эффективность, далее на-

зываемая технико-экономическое обоснование (ТЭО), по внедрению новой ин-

формационной технологии (НИТ) в налогообложении (начисление налогов с

ФЗП) и строится техническое задание (ТЗ).

• Исходя из полученного ТЗ, строится:

1. Схема данных для новой информационной технологии (НИТ) в налогообложе-

нии (начисление налогов с ФЗП).

2. Схема работы НИТ, связанных с обработкой налогов (N, F

n

, K

n

)

Замечание: НИТ может быть представлена в виде:

а) пакетной обработки (смотри рис.V.1)

б) проблемно-ориентированного комплекса по бухгалтерскому учету (смотри

рис.V.2)

в) система телеобработки данных (СТОД) (на рисунке V.3).