Данелян Т.Я. Информационные технологии в налогообложении

Подождите немного. Документ загружается.

IХ. СТРУКТУРА И СОСТАВ АИС НС

179

Подоходный налог:

– свидетельство предпринимателя,

– номер декларации,

– сведения о первичных данных,

– акт проверки данных,

– фактическая декларация (может меняться).

Оперативная информация по учету налогоплательщиков и объектов налогообложе-

ния хранится в БД:

Б0 – картотека плательщика (ключ – серия, номер паспорта);

Б1 – регистрационное свидетельство (ключ – номер свидетельства);

Б2 – предварительная декларация (ключ – дата подачи);

Б3 – сведения о выплатах граждан (порядковый номер сведения);

Б4 – акты проверок плательщиков;

Б5 – объекты налога на имущество (ключ – порядковый номер объекта);

Б6 – земельный налог (ключ – номер земельного участка);

Б7 – сведения о выплате налогов физическими лицами других территорий (наименова-

ние организации, ФИО, дата выплаты);

Б8 – максимальный условный номер, присвоенный плательщику для идентификации;

Б9 – доходы от основной и неосновной работы;

Б10 – наличие основной работы, сумма налога, штрафные санкции, итоговый налог, кате-

гория плательщика – характеристики плательщика.

Эти БД представлены по типу СИОД и СИТОР, где Б0 – регистрационный номер

плательщика, головной файл.

Б1, ..., Б10 – это файлы связующие.

Должны быть представлены макеты (маски) ввода в виде вектора реквизитов и раз-

мерность:

Реквизит 1

Имя 1и

Величина

Реквизит 2

Имя 2 и

Величина

r

3

,

N,

R

r

4

,

C,

R

r

5

,

L,

R

…

r

i

,

N,

R

Здесь

r

i

– i-ый реквизит

R – количество

N – числовое поле

C – символьное поле

L – логическое поле

Маски (макеты) Экрана (печати)

1

80

24

xxxx

xxx

……………………

……………………

……………………

xxx

xx

x

1

24

xxxxxxxxxxxxxxxxxx

xxxxx

xx xxx xxxx

xx xx

…

… … … … … …

… … … … … …

… … … … … …

IХ. СТРУКТУРА И СОСТАВ АИС НС

180

Картотека налогоплательщика (Б0):

Номер паспорта, серия ключ

Дата рождения вводится

Код льгот НСИ

Номер документа на льготы вводится

Почтовый индекс вводится

Город вводится

Улица вводится

Дом, корпус, квартира вводится

Телефон вводится

Место работы вводится

Адрес организации вводится

Дата регистрации вводится

Код ГНИ НСИ

Маска регистрации свидетельства (Б1):

Номер свидетельства ключ

Район регистрации вводится

Дата окончания деятельности вводится

Код вида деятельности НСИ

Район источника дохода вводится

Адрес источника дохода вводится

Выполняемая работа вводится

Дата выдачи вводится

Маски ввода информации по декларации (Б2):

Номер паспорта, серия ключ

Дата представления в ГНИ вводится

Предварительная сумма дохода вводится

Сумма облагаемого дохода вводится

Количество рабочих месяцев НСИ

Количество иждивенцев вводится

Наличие основной работы вводится

Итоговый налог рассчитывается

Маски ввода информации о выплатах граждан (Б3, Б7):

Порядковый номер сведения вводится

Наименование организации постоянное

Адрес организации постоянный

Телефон организации постоянный

IХ. СТРУКТУРА И СОСТАВ АИС НС

181

Категория налогоплательщика НСИ

Период выплаты вводится

Дата выплаты дохода вводится

Сумма дохода вводится

Сумма налога рассчитывается

Дата оформления сведения вводится

Маски ввода информации по актам проверок плательщиков (Б4):

Дата проверки вводится

Период получения (начало) вводится

Период получения (конец) вводится

Сумма расходов вводится

Облагаемый доход рассчитывается

Маски ввода информации по объекты налога на имущество (Б5):

Порядковый номер объекта ключ

код объекта обложения вводится

Адрес объекта обложения вводится

Оценка объекта в рублях вводится

Количество месяцев обложения вводится

Ставки налога в % от оценки НСИ

Сумма налога рассчитывается

Маски ввода входной информации о фактическом годовом доходе:

Вычеты из доходов вводится

Облагаемый доход вводится

Расчет суммы подоходного налога вводится

Доходы внутри государства вводится

Доходы от иностранных государств вводится

f 3 – предназначена для печати:

– платежных извещений;

– списков плательщиков;

– отчетов и приложений к форме 1N;

– форма 1N и других документов.

f 4 – обеспечивает такие дополнительные возможности, как:

1. Корректировка БД, осуществляемая в двух режимах:

– режим ввода (введенные реквизиты, кроме ключевых, можно корректировать);

– сервисный режим корректировки кодов.

2. Просмотр и печать – просмотр и печать всех БД, индивидуально по каждому ФЛ

и по всем формам.

IХ. СТРУКТУРА И СОСТАВ АИС НС

182

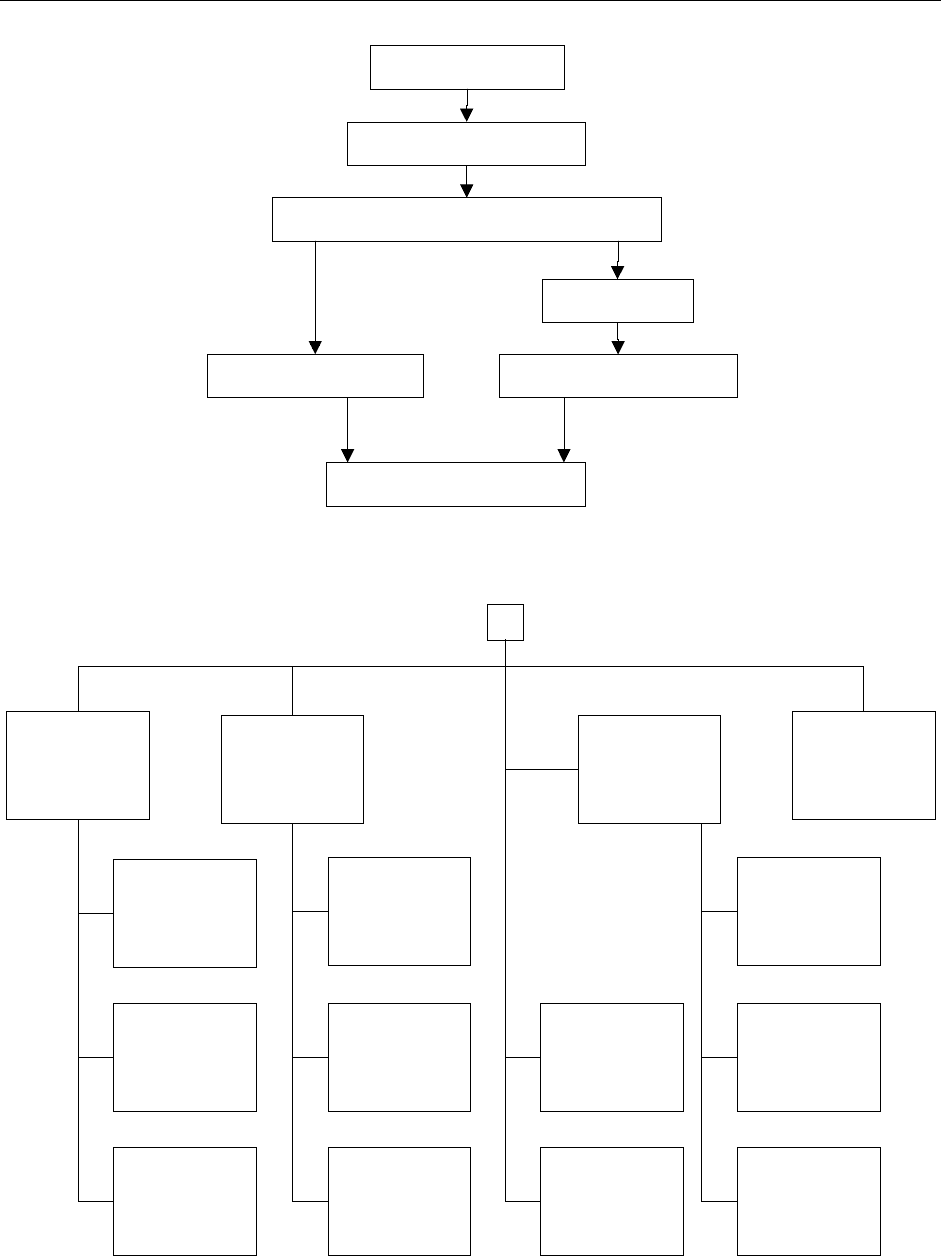

Дерево разговоров:

1. Настройка:

1.1. подготовка,

1.1.1. подготовка ПЭВМ,

1.1.2. внесение параметров ГНИ,

1.2. ввод НСИ,

1.2.1. создание НСИ,

1.2.1.1. общесистемные НСИ,

1.2.1.2.,

1.2.2. внедрение (корректировка),

1.2.2.1.,

1.2.2.2;

2. Работа с оперативной информацией:

2.1. учет налогоплательщиков,

2.1.1. создание,

2.1.2. корректировка картотеки,

2.2. список объектов налогообложения с физических лиц,

2.2.1. подоходный налог,

2.2.2. земельный налог,

2.2.3. налог на имущество;

3. Выходные документы:

3.1. платежные извещения,

3.2. списки плательщиков,

3.3. отчеты и приложения,

3.4. к отчету по форме 2N,

3.5. другие выходные документы;

4. Дополнительные возможности:

4.1. корректировка,

4.1.1. режим ввода,

4.1.2. сервисный режим,

4.2. просмотр и печать,

4.2.1. экран,

4.2.2. печать.

Полный перечень функций, которые должна выполнять АИС НФЛ приведен на ри-

сунке IV.13. На Рис. VI. 14. изображено дерево разговоров «АИС налог НФЛ».

Схема диалога режима ПС «Архив» представлена на рисунке IV.15.

1. Режимы ПС «архив»:

В основу работы программного комплекса положен диалоговый режим, назначение

которого:

* хранение отчетов и налоговых расчетов за предыдущие периоды;

* восстановление системы АИС налоги ФЛ.

Конфигурация предназначена для ведения БД. Если построена сеть, то вместо

«дискеты – цель» и «дискеты – источник» будет «выход в сеть».

IХ. СТРУКТУРА И СОСТАВ АИС НС

183

1) Режим «конфигурация» – предназначен для корректировки архивов. Включает

под режим корректировки настройки параметров на файл.

– имя файла,

– директория-цель,

– директория-источник,

– дискета-цель,

– дискета-источник,

– сохранение значений.

2) режим «архив» – основной режим, предназначенный для архивирования и вос-

становления БД.

– создание,

– восстановление из архива,

– восстановление с дискеты,

– запись на дискету,

– содержание архива.

3) Режим «технология» – вспомогательный режим, который уничтожает вирусы,

оптимизирует память.

– проверка носителя,

– профилактика носителей,

– уничтожение вирусов,

– комплекс.

2. Режим ПС «налогоплательщик» предназначен для ведения БД налогоплательщиков –

физических лиц (регистрация) и получение сведений о зарегистрированных налогопла-

тельщиках.

Используя эту БД, можно реализовать следующие задачи:

– ведение лицевых счетов;

– ведение деклараций о доходах;

– получение отчетности о своевременно начисленных налогах и штрафах в

разрезе регионов, республик и т.д.

3. Автоматизированный банк данных «Налоги»

Комплекс программ «АБД налоги» является информационно-поисковой системой,

которая реализует функцию консалтинга общего типа, а именно выдает:

– информацию о видах налогов;

– информацию, связанную с полем деятельности налоговых служб (виды, ставки

налогов, законов по налогообложению).

Общий вид комплекса программ «АБД налоги» изображен на рисунке IV.16.

Данный сценарий диалога построен по принципу – виды налогообложения являют-

ся базовыми в диалоге.

Можно АБД налоги строить по принципу – БД НСИ в налогообложении. На рисун-

ке IV.17. изображен сценарий диалога исходя из этого принципа.

Представленный сценарий диалога отражает только основную часть «АБД налоги»,

помимо уже представленного важной частью комплекса является схема на рисунке IV.18.

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

184

X. Программный комплекс – налог с юридических лиц

Программный комплекс «АИС налог ЮЛ» содержит пять программных модулей,

каждый из которых реализован как отдельное АРМ, назначение которых выполнять кон-

троль за правильным взиманием налогов с юридических лиц:

– плательщики;

– налог;

– выходной документ;

– НСИ;

– технология.

Весь АИС может быть представлен как

единое АРМ, либо как несвязанные АРМы

(связь осуществляется через дискеты), либо как АРМы в локальных сетях (глобальных се-

тях). Разработка АИС может выполняться в среде СУБД с использованием диалогового

режима и элементов типового проектного решения, либо в среде ППП. Может быть ори-

гинальная разработка.

Назначение модулей программного комплекса «АИС налог

ЮЛ»:

Плательщики. Головной функциональный модуль, отображающий работу ин-

спекций районного уровня. Он выполняет следующие функции:

1. создание электронной картотеки плательщиков (паспортные данные организа-

ции, полная информация об учредителях, филиалах, банковских счетах);

2. ведение и корректировка картотеки;

3. использование картотеки для формирования и печати статистических сводок

(выборок) по налогоплательщику, поиску инспекторов, связанных с конкретным

юридическим лицом;

4. организация информационно-справочной и информационно-поисковой работы

по расчетному счету, наименование и др.;

5. открытие лицевого счета налогоплательщику и получение информации о видах

платежей в различные бюджеты;

6. ведение оперативного бухгалтерского учета по налогообложению (пени, штра-

фы, суммы налога и др.);

7. получение на печать информации по лицевому счету плательщика;

8. получение информации о плательщике (о состоянии расчетов с бюджетом по

конкретному налогу).

Налог.

Основная цель – проведение операций по оперативному бух. учету по кон-

кретному выбранному налогу.

1. получение списка плательщиков указанного налога;

2. нахождение конкретного плательщика по запросу;

3. учет поступивших и начисленных платежей по каждому плательщику;

4. проведение кассовых операций по уплате в бюджет конкретного налога;

5. работа с лицевыми счетами конкретного

плательщика по конкретному налогу;

6. получение информации о состоянии расчетов с бюджетом каждого плательщика

на конкретную дату;

7. получение по форме Ф – 25 списка (реестра) поступлений и выплат по этому на-

логу.

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

185

Выходные документы. Назначение: составление сводных отчетов по форме 1Н

для юридических лиц, а также для формирования различных документов, сопровождаю-

щих эту форму для получения полной информации по налогам.

1. работа по составлению сводной статистической формы 1Н, отображающей учет

всех налогов с каждого юридического лица и со всех вместе;

2. по результатам работы 1 и 2 блоков формирование и выдача на печать необхо-

димых документов.

НСИ. Назначение: создание и ведение НСИ по налогам, то есть создание общесис-

темных и местных справочников и классификаторов, принятых к использованию в нало-

говой системе.

Технология. Сервисный блок, расширяющий возможности.

1. инициализация БД (создание и чистка);

2. индексация БД (создание и обновление необходимых индексных файлов);

3. идентификация НС, подключенных к системе.

Дерево разговоров «АИС налог ЮЛ» изображено на рисунке IV.19.

Условные обозначения:

Плательщики:

1. Регистрация, учет.

2. Поиск и выдача выходных документов (генератор выходных документов, свя-

занный с учетом плательщиков).

3. Работа с лицевыми счетами плательщика.

3.1 налоги плательщика;

3.2 работа с учетной карточкой;

3.3 операции, связанные с штрафами, пени;

3.4 итоги;

3.5 помощь;

3.6 выход.

Налоги:

1. Работа с лицевыми счетами.

2. Платежи по выписке (ввод информации по поступившим платежам в бюджет из

банка по конкретному налогу и конкретному плательщику).

3. Реестр (формирование списка поступивших из банка данных по всем статьям,

классам объектов).

Выходные документы:

1. Отчет по форме 1Н (в полном и сегментном виде).

2. Др. Выходные документы.

2.1 раздел;

2.2 глава;

2.3 параграф (учетные, сводные, аналитические, отчетные документы по нало-

гам и плательщикам).

НСИ:

1. Общесистемный (обеспечивает информационное единство всех уровней и служб).

1.1 подчиненность;

1.2 отрасль;

1.3 виды налогов;

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

186

1.4 категории плательщиков;

1.5 страны;

1.6 формы собственности;

1.7 юридическое обеспечение (законы);

1.8 главы;

1.9 виды бюджетов.

2. Местный (конкретная налоговая служба).

2.1 банки (коды);

2.2 территории (коды);

2.3 инспектора (коды, ФИО);

2.4 бюджетные счета (план счетов);

2.5 праздничные дни (не начисляются пени на налог).

Технология:

1. Индексация (создает индексные файлы).

2. Идентификация (занесение всех параметров конкретной налоговой инспекции,

где работает данная система).

3. Инициализация (чистка или удаление всей ранее введенной информации).

4. Восстановление информации на винчестере (позволяет создавать резервную ко-

пию информации (архив), с которой можно восстановить информацию).

5. Восстановление информации на дискете (см. 4).

6. Прием и передача информации (перенос информации из одной компьютерной

системы в другую, передача информации из одного подразделения в другое).

Сценарий диалога «АИС налог ЮЛ» изображено на рисунке IV.20.

АИС НС

налогообложение ПС налогообложение

физических лиц архив юридических лиц

БД «Налог» архивирует всю полученную информацию от физических и юридиче-

ских лиц, всю правовую информацию, осуществляет:

– создание и ведение архива;

– информационный консалтинг по видам налогообложения, ставкам, юридической

помощи;

– информационно-справочная система, выдача справок.

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

187

МинФин,

Правительство,

Президент

МНС

Внебюджетные

фонды

НС11 НС12

...

...

РНС21

...

БС31 БС32

Налоговые службы

(город., территор.)

Филиалы налоговых

служб (районные НС)

Бухгалтерские службы

ур. 00

ур. 2

ур. 1

ур. 0

ур. 3

ур. 2 '

Социальный налог

I

II

Фискальные

правовые и др.

контролирующие

гос. службы

III

Рис. IV.1. Уровневая модель взаимодействия налоговых служб.

Х. ПРОГРАММНЫЙ КОМПЛЕКС – НАЛОГ С ЮРИДИЧЕСКИХ ЛИЦ

188

Расчет ФОТ и ФЗП

Начисление ФОТ и ФЗП

Расчет (начисление) налогов с ФОТ (ФЗП)

Начисление ЗП

Расчет ЗП и налогов с ЗПРасчет других налогов

Формирование отчетности

Рис. IV.2. Схема работ, выполняемых на уровне 3.

Физические

лица

1

контроль

заполнения

форм и

содержания

1.1

определение

степени

ответственности

1.2

штрафы

1.3

Юридические

лица

2

контроль

заполнения

форм и

содержания

2.1

определение

степени

ответственности

2.2

штрафы

2.3

связь с

юридическими

лицами

3.3

регистрация

юридических

и физических

лиц

3.2

Сопровож-

дающие работы

3.1

Связь с другими

автономными

системами

(например,

Internet)

4

архив

3.1.1

НСИ

3.1.2

налоговые

ставки

3.1.3

Рис. IV 3. Схема работ, выполняемых на уровне 2.