Дадашев А.З. Налоги и налогообложение

Подождите немного. Документ загружается.

Во-вторых, этот налог не применяется в отношении розничной торговли

и общественного питания в случае, если этими видами деятельности

занимаются индивидуальные предприниматели и организации, перешедшие

на уплату единого сельскохозяйственного налога. При этом данное

положение применяется только в том случае, если указанные организации и

предприниматели реализуют через свои объекты торговли или

общественного питания произведенную ими сельскохозяйственную

продукцию, произведенную ими из сельскохозяйственного сырья

собственного производства.

Как уже отмечалось, при введении указанного налога органы власти

местного самоуправления и городов Москвы и Санкт-Петербурга обязаны

устанавливать в пределах данного перечня те виды деятельности, на которые

распространяется действие единого налога на вмененный доход на

соответствующей территории. Расширять перечень видов деятельности этим

органам права не предоставлено.

Таким образом, все юридические и физические лица, занимающиеся

установленными на данной территории соответствующими видами

деятельности, обязаны перейти на уплату единого налога независимо от их

желания.

Налоговый кодекс не оставил этим налогоплательщикам права

добровольного перехода на уплату единого налога или, наоборот, сохранения

обычного режима налогообложения.

Переход на уплату единого налога предполагает обязанность

налогоплательщика соблюдать порядок ведения расчетных и кассовых

операций в наличной и безналичной формах.

Таким образом, начиная с 1 января 2003 г., указанные налогоплательщики

в основном освобождены от обязанностей по предоставлению в налоговые и

иные государственные органы бухгалтерской, налоговой отчетности,

связанной исключительно с исчислением и уплатой единого налога. По всем

остальным налогам, которые перешедшие на уплату единого налога

налогоплательщики обязаны платить, они должны соответственно вести

бухгалтерский учет и составлять по ним налоговую и бухгалтерскую

отчетность.

Данное положение существенно осложняет ведение бухгалтерского учета

налогоплательщикам, которые осуществляют наряду с деятельностью,

подлежащей налогообложению единым налогом, также и другие виды

предпринимательской деятельности. Как уже отмечалось, они обязаны вести

раздельный бухгалтерский учет имущества, обязательств и хозяйственных

операций, относящихся как к деятельности, подлежащей обложению единым

налогом, так и к деятельности, в отношении которой налогоплательщик

уплачивает налоги в соответствии с общим режимом налогообложения.

Таким образом, перевод налогоплательщиков на систему единого налога

на вмененный доход не освобождает многих из них от ведения сложной

бухгалтерской и налоговой отчетности, поскольку, во-первых, надо вести

такой учет по тем налогам, от уплаты которых они не освобождены. Во-

вторых, многие налогоплательщики являются многопрофильными

предприятиями, и если у них есть деятельность, не подпадающая под единый

налог, то они обязаны вести систему бухгалтерского учета по всем видам

деятельности в общеустановленном порядке.

Если же налогоплательщик осуществляет несколько видов деятельности,

подлежащих налогообложению единым налогом, то он должен вести

раздельно по каждому виду такой деятельности учет показателей,

необходимых для исчисления единого налога.

Объектом налогообложения по единому налогу является вмененный

доход налогоплательщика. Вмененный доход представляет собой

потенциально возможный доход плательщика единого налога,

рассчитываемый с учетом совокупности факторов, непосредственно

влияющих на получение такого дохода, и используемый для расчета

величины единого налога по установленной законом ставке.

Налоговой базой для исчисления суммы единого налога Налоговым

кодексом признана величина вмененного дохода, рассчитываемая как

произведение базовой доходности по определенному виду

предпринимательской деятельности и величины физического показателя,

характеризующего данный вид деятельности.

Базовая доходность – это условная месячная доходность в стоимостном

выражении на ту или иную единицу физического показателя (единица

площади, численность работающих, единица производственной мощности,

количество автомобилей и др.), характеризующего определенный вид

деятельности в различных сопоставимых условиях. Показатель базовой

доходности используется для расчета величины вмененного дохода.

Корректирующие коэффициенты базовой доходности –

коэффициенты, показывающие степень влияния того или иного фактора на

результат предпринимательской деятельности, облагаемый единым

налогом.

Коэффициенты базовой доходности в соответствии с Налоговым

кодексом установлены двух видов.

Первый корректирующий коэффициент К

1

представляет собой

устанавливаемый на год коэффициент-дефлятор, соответствующий индексу

изменения потребительских цен на товары, работы и услуги в Российской

Федерации в предшествующем периоде. Указанные коэффициент-дефлятор

устанавливается приказом Министерства экономического развития и

торговли РФ на каждый год.

Второй корректирующий коэффициент К

2

должен учитывать

особенности ведения предпринимательской деятельности, в том числе

ассортимент товаров, работ или услуг, сезонность, время работы, величину

доходов, особенности места ведения предпринимательской деятельности

площадь информационного поля световых и электронных табло, площадь

информационного поля печатной или полиграфической наружной рекламы и

иные особенности. Этот коэффициент устанавливается нормативными

правовыми актами представительных органов муниципальных районов,

городских округов, законами городов федерального значения Москвы и

Санкт-Петербурга, как произведение установленных этими нормативными

правовыми актами значений, учитывающих влияние на результат

предпринимательской деятельности всех связанных с нею факторов.

Органы местного самоуправления и города Москва и Санкт-Петербург с

введением гл. 26

3

Налогового кодекса не имеют права при принятии

нормативных правовых актов устанавливать другие коэффициенты или же,

наоборот, не применять те или иные коэффициенты, установленные

федеральным законодательством. При этом при установлении значения

корректирующего коэффициента К

2

, определяемого на календарный год, для

них установлены определенные ограничения, которые состоят в том, что

значения коэффициента К

2

могут быть установлены только в пределах от

0,005 до 1. Вместе с тем в рамках этих ограничений при установлении

коэффициента К

2

соответствующие органы могут учитывать фактически

любые особенности ведения предпринимательской деятельности, а не только

те, которые прописаны федеральным законодательством.

Для исчисления суммы единого налога в зависимости от вида

предпринимательской деятельности Налоговым кодексом установлены

следующие физические показатели, характеризующие определенный вид

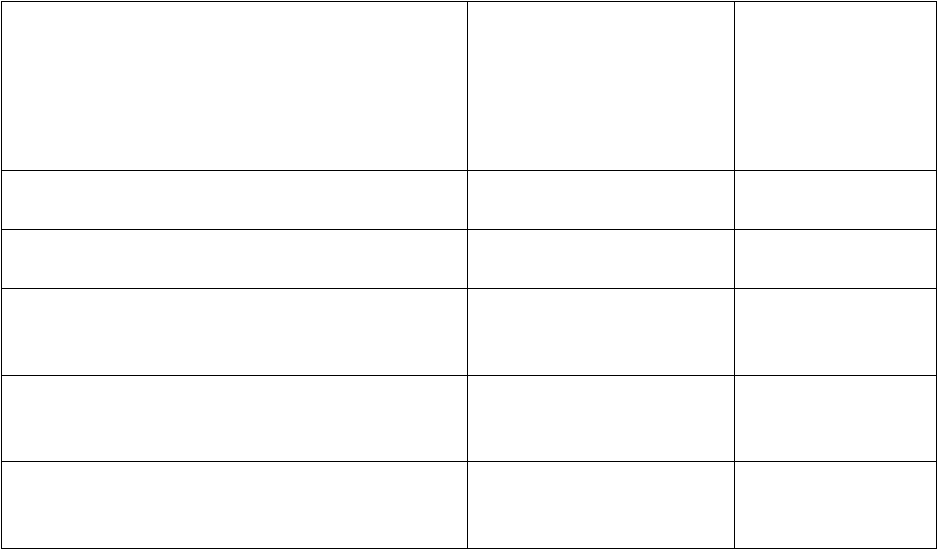

предпринимательской деятельности, и базовая доходность в месяц (табл. ).

Таблица

Базовая доходность по видам деятельности

Виды предпринимательской

деятельности

Физические

показатели

Базовая

доходность в

месяц (руб.) на

единицу

физического

показателя

Оказание бытовых услуг Количество

работников

7500

Оказание ветеринарных услуг Количество

работников

7500

Оказание услуг по ремонту,

техническому обслуживанию и мойке

автотранспортных средств

Количество

работников

12000

Оказание услуг по хранению

автотранспортных средств на платных

стоянках

Площадь стоянки

(в квадратных

метрах)

50

Розничная торговля, осуществляемая

через объекты стационарной торговой сети,

имеющие торговые залы

Площадь торгового

зала (в квадратных

метрах)

1800

Розничная торговля, осуществляемая

через объекты стационарной торговой сети,

не имеющие торговых залов, и розничная

торговля, осуществляемая через объекты

нестационарной торговой сети

Торговое место 9000

Оказание услуг общественного питания

через объекты организации общественного

питания, имеющие залы обслуживания

посетителей

Площадь зала

обслуживания

посетителей (в

квадратных метрах)

1000

Оказание автотранспортных услуг Количество

автомобилей,

используемых для

перевозок пассажиров и

грузов

6000

Разносная (развозная) торговля, (за

исключением торговли подакцизными

товарами, лекарственными препаратами,

изделиями из драгоценных камней,

оружием и патронами к нему, меховыми

изделиями и технически сложными

товарами бытового назначения)

Количество

работников, включая

индивидуального

предпринимателя

4500

Оказание услуг общественного питания

через объекты организации общественного

питания, не имеющие залы обслуживания

посетителей

Количество

работников, включая

индивидуального

предпринимателя

4500

Распространение или размещение

наружной рекламы с любым способом

нанесения изображения, за исключением

наружной рекламы с автоматической

сменой изображения

Площадь

информационного поля

(в квадратных метрах)

3000

Распространение или размещение

наружной рекламы с автоматической

сменой изображения

Площадь

информационного поля

экспонирующей

поверхности (в

квадратных метрах)

4000

Распространение или размещение

наружной рекламы посредством

электронных табло

Площадь

информационного поля

электронных табло (в

квадратных метрах)

5000

Распространение или размещение

рекламы на автобусах, трамваях,

троллейбусах, легковых и грузовых

автомобилях, прицепах, полуприцепах и

речных судах

Количество

транспортных средств,

используемых для

распространения или

размещение рекламы

10000

Оказание услуг по временному

размещению и проживанию

Площадь спального

помещения (в

квадратных метрах)

1000

Оказание услуг по передаче во

временное владение или пользование

стационарных торговых мест,

расположенных на рынках и в других

Количество

торговых мест

6000

местах торговли, не имеющих залов

обслуживания посетителей

Исходя из перечисленных выше показателей устанавливается сумма

вмененного дохода.

Сумма вмененного дохода рассчитывается путем умножения значения

базовой доходности единицы физического показателя, характеризующего

данную сферу деятельности, на количество единиц физических показателей,

характеризующих данную сферу предпринимательской деятельности, и на

корректирующие коэффициенты.

Ставка единого налога установлена в размере 15% величины вмененного

дохода.

Налоговым периодом по данному налогу установлен квартал.

Рассмотрим пример расчета суммы вмененного дохода по торговой

организации исходя из следующих установленных законом физических

показателей, характеризующих эту сферу деятельности, базовой доходности,

а также из значений корректирующих коэффициентов (табл. ).

Таблица

Расчет суммы вмененного дохода по торговой организации

Базовая доходность (в месяц) 1800 руб.

Площадь торгового зала 25 м

2

Корректирующие коэффициенты:

К

1

1,10

К

2

0,75

Исходя из этих показателей определим размер вмененного дохода и

сумму единого налога по данному магазину.

Размер вмененного дохода на год:

1800 руб. 25 12 мес. 1,1 0,75 = 445,5 тыс. руб.

Сумма ежемесячного вносимого единого налога при ставке 15% составит:

445,5 тыс. руб. 15% : 12 мес. = 5,57 тыс. руб.

Изменение суммы единого налога, произошедшее вследствие изменения

величин корректирующих коэффициентов, допускается законом только с

начала следующего налогового периода.

В том случае, если в течение налогового периода у налогоплательщика

произошло изменение величины физического показателя, налогоплательщик

при исчислении суммы единого налога может учесть указанное изменение с

начала того месяца, в котором произошло изменение величины физического

показателя.

При этом федеральным законодательством предусмотрено, что сумма

единого налога, исчисленная за налоговый период, должна быть уменьшена

налогоплательщиком на сумму страховых взносов на обязательное

пенсионное страхование, уплаченных за этот же период времени при выплате

налогоплательщиками вознаграждений своим работникам, занятым в тех

сферах деятельности налогоплательщика, по которым уплачивается единый

налог. Сумма единого налога должна быть также уменьшена на сумму

страховых взносов в виде фиксированных платежей, уплаченных

индивидуальными предпринимателями за свое страхование и на сумму

выплаченных работникам пособий на временной нетрудоспособности. При

этом сумма единого налога не может быть уменьшена более чем на 50

процентов.

Льготы по единому налогу федеральным законом не установлены. Не

могут они устанавливаться и представительными органами муниципальных

районов, городских округов, законодательными (представительными)

органам государственной власти городов федерального значения Москвы и

Санкт-Петербурга.

Уплата единого налога производится налогоплательщиком по итогам

налогового периода не позднее 25-го числа первого месяца следующего

налогового периода.

Суммы единого налога зачисляются на счета органов федерального

казначейства для их последующего распределения в бюджеты всех уровней и

бюджеты государственных социальных внебюджетных фондов.

Доходы от уплаты единого налога распределяются органами

федерального казначейства по уровням бюджетной системы по следующим

установленным Бюджетным кодексом нормативам отчислений:

– в бюджеты поселений и городских округов – 90%;

– в бюджет Федерального фонда обязательного

медицинского страхования – 0,5%;

– в бюджеты территориальных фондов обязательного

медицинского страхования – 4,5%;

– в бюджет Фонда социального страхования – 5%.

Налогоплательщики, осуществляющие предпринимательскую

деятельность в нескольких местах (имеющие несколько палаток, ларьков,

кафе и т. п.), расположенных на территории разных муниципальных

образований, должны уплачивать единый налог, подлежащий перечислению

на счета доходов соответствующих бюджетов по месту осуществления

предпринимательской деятельности.

В связи с этим налогоплательщики, не состоящие на учете в налоговых

органах того субъекта Федерации, в котором они осуществляют виды

предпринимательской деятельности, обязаны встать на учет в налоговых

органах по месту осуществления указанной деятельности. Постановка на

учет осуществляется в срок не позднее 5 дней с начала осуществления этой

деятельности. Данные налогоплательщики обязаны производить уплату

единого налога, установленного в этом субъекте Федерации.

Документом, подтверждающим уплату налогоплательщиком единого

налога, является свидетельство, которое выдается налоговой инспекцией по

месту учета налогоплательщика не позднее трех дней со дня обращения

налогоплательщика.

При этом на каждый вид деятельности должно быть выдано отдельное

свидетельство. Налогоплательщикам, имеющим два и более отдельно

расположенных места осуществления деятельности на основе свидетельства

(палатки, ларьки, кафе и др.), свидетельство выдается на каждое из таких

мест.

Для организаций, в состав которых входят филиалы или

представительства, расположенные на территории муниципальных

образований, свидетельства об уплате единого налога должны быть выданы

по каждому филиалу или подразделению.

При выдаче свидетельства заполняется также второй экземпляр, который

хранится в налоговом органе. Законодательство не допускает использования

при осуществлении предпринимательской деятельности любых копий

свидетельства (в том числе нотариально удостоверенных).

В свидетельстве должны быть указаны: наименование или фамилия, имя,

отчество налогоплательщика; вид или виды осуществляемой им

деятельности; место его нахождения; идентификационный номер; номера

расчетных и иных счетов, открытых им в учреждениях банков; размер

вмененного ему дохода по каждому виду деятельности; сумма единого

налога; физические показатели, характеризующие осуществляемую им

предпринимательскую деятельность; значения корректирующих

коэффициентов базовой доходности, используемых при исчислении суммы

единого налога.

6.2. Упрощенная система налогообложения

Переход к упрощенной системе налогообложения в отличие от единого

налога на вмененный доход является для организаций и индивидуальных

предпринимателей делом добровольным. Возврат налогоплательщика к

общему режиму налогообложения также является добровольным.

В случае перехода на эту систему организации вместо налога на прибыль

организаций, налога на имущество организаций и единого социального

налога уплачивают единый налог.

Применение упрощенной системы налогообложения индивидуальными

предпринимателями предусматривает уплату ими также единого налога

вместо следующих 3 налогов:

налога на доходы физических лиц - в части доходов, полученных от

предпринимательской деятельности);

налога на имущество - в части имущества, используемого в

предпринимательской деятельности;

единого социального налога - в части доходов, полученных от

предпринимательской деятельности, а также в части выплат и других

вознаграждений, начисляемых ими в пользу физических лиц).

При этом организации и индивидуальные предприниматели,

применяющие упрощенную систему налогообложения, не уплачивают также

НДС, за исключением сумм этого налога, подлежащих уплате при ввозе

товаров на российскую таможенную территорию.

Все другие налоги, предусмотренные российским налоговым

законодательством, организации и индивидуальные предприниматели

уплачивают в соответствии с общим режимом налогообложения. Кроме того,

для соблюдения социальных гарантий работникам в связи с переходом на

накопительную систему пенсионного страхования они производят уплату

страховых взносов на обязательное пенсионное страхование. Эти взносы

уплачиваются налогоплательщиком за своих работников и затем вычитаются

из общей суммы единого налога.

Налогоплательщиками являются все организации и индивидуальные

предприниматели, которые перешли и применяют упрощенную систему

налогообложения.

Налоговым кодексом установлены соответствующие условия перехода

организаций на указанную систему.

Право перехода организации возникает в том случае, если по итогам

девяти месяцев того года, в котором она подала заявление о переходе на эту

систему, доход от реализации без учета НДС не превысил 15 млн. рублей.

Указанная величина предельного размера доходов организации,

ограничивающая ее право перейти на упрощенную систему налогообложения

с 2005 года, подлежит индексации на коэффициент – дефлятор, который

устанавливается на следующий календарный год и который учитывает

изменение потребительских цен на товары, работы и услуги в Российской

Федерации за предыдущий календарный год. Данный коэффициент –