CIMA CO2 Official Learning System - Fundamentals of Financial Accounting

Подождите немного. Документ загружается.

ACCOUNTING FOR NON-CURRENT ASSETS

REVISION QUESTIONS C2

160

Sale proceeds Length of ownership

(A) Cannot be calculated Cannot be calculated

(B) Cannot be calculated 2 years

(C) $8,000 Cannot be calculated

(D) $8,000 2years

1.5 A machine costs $9,000. It has an expected useful life of 6 years, and an expected

residual value of $1,000. It is to be depreciated at 30 per cent per annum on the

reducing-balance basis. A full year’s depreciation is charged in the year of purchase,

with none in the year of sale. During year 4, it is sold for $3,000. The profi t or loss

on disposal is:

$ . . . . . . . . . . . . .

1.6 The most appropriate defi nition of depreciation is:

(A) a means of determining the decrease in fair value of an asset over time.

(B) a means of allocating the cost of an asset over a number of accounting periods.

(C) a means of setting funds aside for the replacement of the asset.

(D) a means of estimating the fair value of the asset.

1.7 A non-current asset was disposed of for $2,200 during the last accounting year. It

had been purchased exactly 3 years earlier for $5,000, with an expected residual

value of $500, and had been depreciated on the reducing-balance basis, at 20 per

cent per annum. The profi t or loss on disposal was:

$ . . . . . . . . . . . . .

1.8 The purpose of charging depreciation on non-current assets is:

(A) to put money aside to replace the assets when required.

(B) to show the assets in the statement of fi nancial position at their fair value.

(C) to ensure that the profi t is not understated.

(D) to spread the net cost of the assets over their estimated useful life.

1.9 The phrase ‘ carrying amount ’ when applied to non-current assets means that

(A) the assets are shown in the statement of fi nancial position at their original cost.

(B) the assets are valued at their likely selling price.

(C) the assets have been depreciated using the reducing-balance method.

(D) the assets are shown in the statement of fi nancial position at their cost less accu-

mulated depreciation.

1.10 Which of the following statements regarding goodwill is not correct?

(A) Goodwill is classed as an intangible non-current asset.

(B) Goodwill is the excess of the value of a business as a whole over the fair value

of its separable net assets.

(C) Purchased goodwill may be shown on the statement of fi nancial position and

may be reduced by impairment.

(D) Non-purchased goodwill is a liability.

ACCOUNTING FOR NON-CURRENT ASSETS

161

FUNDAMENTALS OF FINANCIAL ACCOUNTING

1.11 W Ltd bought a new printing machine from abroad. The cost of the machine was

$80,000. The installation costs were $5,000 and the employees received specifi c

training on how to use this particular machine, at a cost of $2,000. Before using

the machine to print customers ’ orders, a test was undertaken and the paper and

ink cost $1,000. What should be the cost of the machine in the company’s state-

ment of fi nancial position.

$ . . . . . . . . . . .

1.12 A car was purchased by a newsagent business in May 20X0 for:

$

Cost 10,000

Annual vehicle licence tax 150

Total 10,150

The business adopts a date of 31 December as its year end.

The car was traded in for a replacement vehicle in August 20X3 at an agreed value

of $5,000.

It has been depreciated at 25 per cent per annum on the reducing-balance method,

charging a full year’s depreciation in the year of purchase and none in the year of sale.

What was the profi t or loss on disposal of the vehicle during the year ended

December 20X3?

$ . . . . . . . . . .

1.13 The carrying amount of a company’s non-current assets was $200,000 at 1 August

20X0. During the year ended 31 July 20X1, the company sold non-current assets

for $25,000 on which it made a loss of $5,000. The depreciation charge for the

year was $20,000. What was the carrying amount of non-current assets at 31 July

20X1?

$ . . . . . . . . . .

1.14 Which one of the following should be accounted for as capital expenditure?

(A) The cost of painting a building.

(B) The replacement of windows in a building.

(C) The purchase of a car by a garage for resale.

(D) Legal fees incurred on the purchase of a building.

1.15 A car was purchased for $12,000 on 1 April 20X0 and has been depreciated at

20 per cent each year, straight line, assuming no residual value. The company

policy is to charge a full year’s depreciation in the year of purchase and no deprecia-

tion in the year of sale. The car was traded in for a replacement vehicle on 1 August

20X3 for an agreed fi gure of $5,000. What was the profi t or loss on the disposal of

the vehicle for the year ended 31 December 20X3?

$ . . . . . . . . . .

ACCOUNTING FOR NON-CURRENT ASSETS

REVISION QUESTIONS C2

162

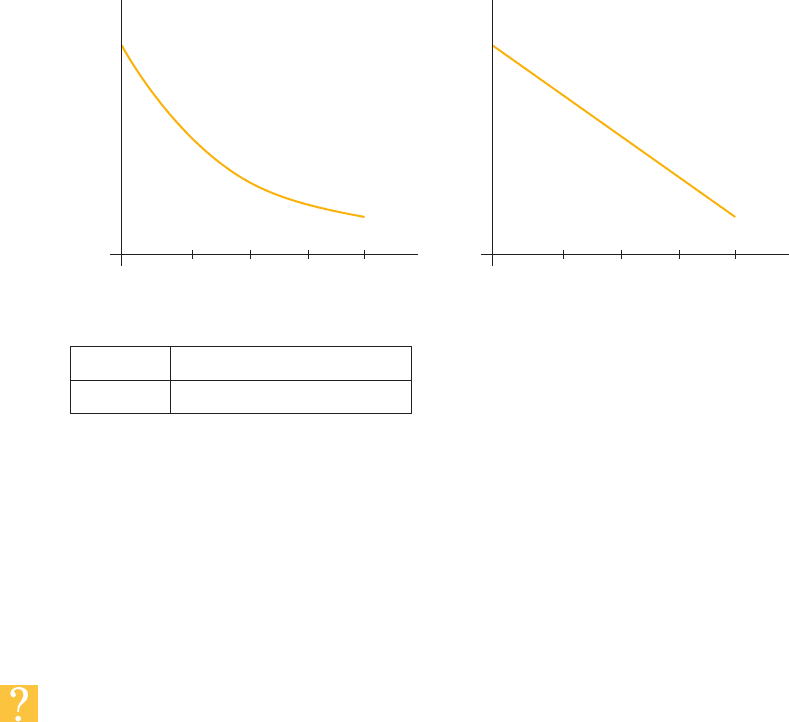

1.16 Which of these two graphs illustrate the straight-line method of depreciation and

the reducing-balance method?

YR1 YR2 YR3 YR4

2

4

6

8

10

£’000

2

4

6

8

10

Net book value

Net book value

£’000

Graph A

YR1 YR2 YR3 YR4

Graph B

Graph A

Graph B

1.17 A non-current asset register is:

(A) an alternative name for the non-current asset ledger account.

(B) a list of the physical non-current assets rather than their fi nancial cost.

(C) a schedule of planned maintenance of non-current assets for use by the plant

engineer.

(D) a schedule of the cost and other information about each individual non-

current asset.

Question 2

ABC Ltd had the following balances on its motor vehicles accounts at 30 September

20X5:

$

Motor vehicles at cost 10,000

Accumulated depreciation of motor vehicles 4,000

During the year to 30 September 20X6, the following transactions occurred:

31 Jan. 20X6 Bought a motor van (plant number M V11) costing $9,000

24 Apr. 20X6 Sold a motor van (plant number MV05) for $500, which had originally cost $4,000 in

January 20X3

During the year to 30 September 20X7, the following transactions occurred:

20 Feb. 20X7 Bought a motor van (plant number M V12) costing $12,000

31 Aug. 20X7 Traded-in van bought on 31 January 20X6 (plant number M V11) for a new van (plant

number M V13) costing $14,000. The trade-in allowance was $7,400.

ACCOUNTING FOR NON-CURRENT ASSETS

163

FUNDAMENTALS OF FINANCIAL ACCOUNTING

ABC Ltd accounts for depreciation on its motor vehicles at a rate of 25 per cent per

annum using the reducing-balance method. It is company policy to make a full year’s

charge against all assets held at the end of its fi nancial year (30 September).

Requirements

Insert the missing fi gures into the ledger accounts below to record the above transactions,

showing the values that will be transferred to the company’s income statement and statement

of fi nancial position at the end of each of the fi nancial years to 30 September 20X6 and 20X7.

Motor vehicles at cost

$ $

1.10.X5 Balance b/d 24.04.X6 Disposal

31.01.X6 Bank 30.09.X6 Balance c/d

1.10.X6 Balance b/d 31.08.X7 Disposal

20.02X7 Bank

31.08.X7 Bank

Disposal 30.09.X7 Balance c/d

1.10.X7 Balance b/d

Motor vehicles – accumulated depreciation

$ $

24.04.X6 Disposal [W1] 1.10.X5 Balance b/d

30.09.X6 Balance c/d

30.09.X6 Income statement [W2]

31.08.X7 Disposal [W3] 1.10.X6 Balance b/d

30.09.X7 Balance c/d 30.09.X7 Income statement [W4]

1.10.X7 Balance b/d

ACCOUNTING FOR NON-CURRENT ASSETS

REVISION QUESTIONS C2

164

Workings

$ % $

W1 Year ended

30 Sep. 20X3

Year ended

30 Sep. 20X4

Year ended

30 Sep. 20X5

Total

W2 Depreciation

y/e 30.09.X6

W3 Depreciation (disposal)

y/e 30.09.X7

W4 Depreciation

y/e 30.09.X7

Motor vehicles – disposal

$ $

24.04.X6 Motor vehicles cost 24.04.X6 Motor vehicles –

accumulated

depreciation

Bank

30.09.X6 Income statement

31.08.X7 Motor vehicle cost 31.08.X7 Motor vehicle –

accumulated

depreciation

30.09.X7 Income statement Motor vehicle cost

ACCOUNTING FOR NON-CURRENT ASSETS

165

FUNDAMENTALS OF FINANCIAL ACCOUNTING

Question 3

ABC Ltd prepares fi nancial statements to 31 December each year. On 1 January 20X5, it

had the following balances on its non-current assets accounts:

Debit Credit

$ $

Motor vehicles at cost 15,000

Plant and equipment at cost 24,000

Motor vehicles – accumulated depreciation 9,000

Plant and equipment – accumulated depreciation 10,500

During the year to 31 December 20X5, the following transactions took place:

(i) purchased a new machine on 1 February at a cost of $7,500;

(ii) installed offi ce equipment in its offi ce building on 14 March at a cost of $11,500;

(iii) sold equipment on 1 April for $2,000. It had originally been purchased on 1 January

20X1 for $5,600;

(iv) sold a motor vehicle on 31 July for $3,400 that had been purchased on 1 August

20X2 for $9,400, including $100 annual vehicle licence tax and $300 warranty

against mechanical defects for 2 years;

(v) purchased a motor vehicle on 1 August for $10,000, including $500 delivery, $100

annual vehicle licence tax and $400 extended warranty against mechanical defects for

3 years;

(vi) carried out major repairs to some equipment on 1 October costing $15,000. This

included a new motor costing $5,000, which increased the effi ciency of the equip-

ment by 200 per cent.

The company accounts for a full year’s depreciation on non-current assets held at the end

of each year using the following methods and rates:

Motor vehicles 25% per annum, reducing balance

Plant and equipment 20% per annum, straight line

Requirements

(a) Insert the missing fi gures for the transactions numbered (i)–(vi) above in the ledger

accounts of ABC Ltd and account for depreciation as appropriate for the year ended

31 December 20X5.

(b) Insert the missing fi gures in the extract from the income statement for the year ended

31 December 20X5 in respect of the above transactions.

ACCOUNTING FOR NON-CURRENT ASSETS

REVISION QUESTIONS C2

166

(a)

Motor vehicles at cost

$ $

Motor vehicles expenses

$ $

Plant and equipment at cost

$ $

Repairs and maintenance

$ $

Motor vehicles – accumulated depreciation

$ $

Plant and equipment – accumulated depreciation

$ $

ACCOUNTING FOR NON-CURRENT ASSETS

167

FUNDAMENTALS OF FINANCIAL ACCOUNTING

Plant and equipment – disposal

$ $

Motor vehicles –disposal

$ $

(b) Income statement extract – year ended December 20X5

$

Question 4

SBJ’s non-current asset register gives the cost and accumulated depreciation to date for

every non-current asset held by the company. Prior to charging depreciation for 20X4, the

total carrying amount of all non-current assets on the register at 31 December 20X4 was

$147,500. At the same date, the non-current asset accounts in the nominal ledger showed

the following balances:

Cost to date Accumulated Depreciation

($) ($)

Motor vehicles 48,000 12,000

Plant and machinery 120,000 30,000

Offi ce equipment 27,500 7,500

ACCOUNTING FOR NON-CURRENT ASSETS

REVISION QUESTIONS C2

168

You are told that

(i) An item of plant costing $30,000 has been sold for $23,500 during 20X4. The loss on

disposal was $800. No entries have been made for this disposal in the nominal ledger,

but the asset has been removed from the non-current asset register.

(ii) A motor car was purchased on 1 October 20X4 and correctly recorded in the nominal

ledger. Its cost was as follows:

List price of vehicle $24,000

Trade discount 20%

Sales tax added at 17.5%

Insurance $360

Annual vehicle licence tax $130

Painting of company name $100 (no sales tax)

The vehicle has not been entered in the non-current asset register.

(iii) Offi ce equipment was purchased during 20X4, and entered on the non-current asset

register but not in the nominal ledger. Until the omission can be investigated fully, its

cost is deemed to be the difference between the balances on the non-current asset reg-

ister and the nominal ledger at 31 December 20X4 (prior to charging depreciation for

the year).

(iv) Depreciation for 20X4 is to be charged as follows:

Motor vehicles 25% per annum straight line on an actual time basis

Plant and machinery 10% per annum straight line, with a full year’s depreciation in the year of

purchase

Offi ce equipment 10% per annum reducing balance, with a full year’s depreciation in the

year of purchase

Requirements

(a) Insert the balances at 31 December 20X4 for cost and depreciation to date on the

three non-current asset accounts in the nominal ledger (prior to the charging of

depreciation for 20X4).

Motor vehicles $

List price

Less : 20%

Add : sales tax 17.5%

Add : Cost of painting name

Amount to add to non-current asset register

ACCOUNTING FOR NON-CURRENT ASSETS

169

FUNDAMENTALS OF FINANCIAL ACCOUNTING

Plant and machinery Cost ($) Accumulated depreciation ($)

Balance as per nominal ledger

Less: Disposal

Offi ce equipment

Revised nominal ledger balances Cost ($)

Accumulated

depreciation ($) Carrying amount ($)

Motor vehicles

Plant and machinery

Offi ce equipment

Revised non-current asset register

(b) Insert the depreciation for each class of non-current asset for 20X4.

Depreciation for 20X4

Motor vehicles $

(rounded)

Plant and machinery

Offi ce equipment