Быкова Т.Л. Экономический анализ. Курс лекций

Подождите немного. Документ загружается.

К

И

=

средствосновных стоимость ьнаяпервоначал

износа сумма янакопленна

или К

ГОДНОСТИ

К

Г

=

износа сумма янакопленна

средствосновных стоимость ьнаяпервоначал

Показывает в какой степени профинансированы за счет износа

замена и обновление основных средств (чем дольше, тем больше К

или может быть ускоренная амортизация).

7. Коэффициент реальной стоимости имущества.

К

РСИ

=

баланса валюта

МБП НЗП мат.запасы средства осн.

Стандартное значение 0,5.

Показывает, какую долю в стоимости имущества составляют

средства производства, уровень производственного потенциала

предприятия, обеспеченность производственными средствами

производства.

8. Коэффициент автономии (финансовой независимости или

концентрации собственного капитала).

К

А

=

ВБ

IVрП

Стандартное значение >0,5.

Означает, что все обязательства предприятия могут быть покрыты

собственными средствами. Рост К

А

означает рост финансовой

независимости.

9. Коэффициент соотношения заемных и собственных средств

К

СЗС

=

средства еСобственны

средства Заемные

=

IVрП

VIрП VрП

Стандартное значение <1.

Рост в динамике свидетельствует об усилении зависимости

предприятия от привлеченного капитала.

4.8. Анализ деловой активности предприятия

Деловая активность проявляется в динамичности развития

предприятия, достижении им поставленных целей, эффективном

использовании экономического потенциала, расширении рынков сбыта

своей продукции.

Оценка деловой активности проводится на качественном и

количественном уровнях.

Оценка деловой активности на качественном уровне может быть

получена в результате сравнения деятельности данного предприятия и

родственных по сфере приложения капитала предприятий.

Количественная оценка и анализ деловой активности

осуществляется по двум направлениям:

Степень выполнения плана по основным показателям,

обеспечение заданных темпов их роста. Оптимально следующее

соотношение: Т

р

пб

>Т

р

v

>Т

р

ок

>100 %, где

Т

р

пб

, Т

р

v

, Т

р

ок

– соответственно темп изменения балансовой

прибыли, объема реализации, основного капитала.

Уровень эффективности использования ресурсов предприятия.

Эффективность использования ресурсов предприятия

определяется их оборачиваемостью. При анализе используются

следующие показатели.

Таблица 2

Сводная таблица показателей, используемых в оценке

оборачиваемости оборотных средств (деловой активности)

Показател

ь

Назначение Расчетная формула

1.

Коэффициент

оборачиваемо

сти активов

Характеризу

ет скорость

оборота

совокупных

активов

активов на-вел Ср.

продукции реализации от Выручка

2.

Коэффициент

оборачиваемо

сти текущих

активов

Характеризу

ет скорость

оборота

текущих активов

активов текущих на-вел Ср.

продукции реализации от Выручка

3. Период

оборота

текущих

активов

Отражает

средний,

сложившийся за

период, срок

обращения

текущих активов

активов текущих мостьоборачивае

360

4.Оборачивае

мость

дебиторской

задолженност

и

Показывает

расширение или

снижение

коммерч.

кредита,

предоставляемо

го

предприятием

стьзадолженно ядебиторска Ср.

реализации от Выручка

5. Период

погашения

дебиторской

задолженност

Отражает

средний

сложившийся за

период срок

стизадолженно

йдебиторско мостьОборачивае

360

и уплаты за

продукцию

покупателями и

заказчиками

6. Доля

дебиторской

задолженност

и в общем

объеме

текущих

активов

Характеризует

структуру

текущих активов

активы Текущие

периода (конец) начало

на стьзадолженно яДебиторска

7.

Оборачиваем

ость запасов

Показывает

скорость

оборота

товарно-

материальных

запасов на

предприятии

запасов величина Средняя

продукции

нойреализован стьСебестоимо

8. Срок

хранения

запасов

Свидетельствуе

т о

накапливании

(сокращении)

запасов

запасов мостьОборачивае

360

9.

Привлечение

(высвобожден

ие) средств в

обороте

Отражает

дополнительное

привлечение

(высвобождение

) средств в

обороте,

связанное с

замедлением

(ускорением)

оборачиваемост

и активов

года) прошедшего

оборота Период - года

отчетного оборота (Период

*360реализации от Выручка

10. Прирост

объема

продукции за

счет

ускорения

оборачиваемо

сти

оборотных

средств

(Коэф-т оборач-ти текущ. Активов

факт. – Коэф-т оборач-ти текущ.

активов базисн.)*ср. вел-на текущ.

активов факт.

11. Влияние Прибыль за базисн. Период*(Коэф.

оборачиваемо

сти

оборотного

капитала на

приращение

прибыли

Обор.факт./Коэф.обор.баз.)

- Прибыль за базисн. период

5. Анализ оборотного капитала

5.1. Оборотный капитал и источники его формирования

Оборотные средства (оборотный капитал) – это часть капитала

предприятия, вложенного в его текущие активы. По материально-

вещественному признаку в состав оборотных средств включаются:

предметы труда (сырье, материалы, топливо и т. д.), готовая продукция

на складах предприятия, товары для перепродажи, денежные средства

и средства в расчетах.

Характерной особенностью оборотных средств является высокая

скорость их оборота. Оборотные средства обеспечивают

непрерывность процесса производства.

Вещественные элементы оборотного капитала потребляются в

каждом данном производственном цикле. Они полностью утрачивают

свою натуральную форму, поэтому целиком включаются в стоимость

изготовленной продукции (выполненных работ, оказанных услуг).

В практике планирования, учета и анализа оборотный капитал

группируется по следующим признакам:

в зависимости от функциональной роли в процессе производства –

оборотные производственные фонды (средства) и фонды обращения;

в зависимости от практики контроля, планирования и управления –

нормируемые оборотные средства и ненормируемые оборотные

средства;

в зависимости от источников формирования оборотного капитала –

собственный оборотный капитал и заемный оборотный капитал;

в зависимости от ликвидности (скорости превращения в денежные

средства) – абсолютно ликвидные средства, быстро реализуемые

оборотные средства, медленно реализуемые оборотные средства;

в зависимости от степени риска вложения капитала – оборотный

капитал с минимальным риском вложений, оборотный капитал с малым

риском вложений, оборотный капитал со средним риском вложений,

оборотный капитал с высоким риском вложений;

в зависимости от стандартов учета и отражения в балансе

предприятия – оборотные средства в запасах, денежные средства,

расчеты и прочие активы;

в зависимости от материально-вещественного содержания –

предметы труда (сырье, материалы, топливо, незавершенное

производство и др.), готовая продукция и товары, денежные средства и

средства в расчетах.

Структура источников формирования оборотных средств

охватывает:

- собственные источники: уставный капитал, добавочный капитал,

резервный капитал, резервные фонды, нераспределенная прибыль,

фонд накопления, фонд средств социальной сферы, целевые

финансирования и поступления из бюджета, из отраслевых и

межотраслевых внебюджетных фондов;

- заемные источники: долгосрочные кредиты банков,

долгосрочные займы, краткосрочные кредиты банков, кредиты банков

для работников, краткосрочные займы, коммерческие кредиты,

инвестиционный налоговый кредит, инвестиционный взнос работников;

- дополнительно привлеченные источники: кредиторская

задолженность – поставщикам и подрядчикам, по оплате труда, по

страхованию, с бюджетом, с прочими кредиторами; фонды

потребления; резервы предстоящих расходов и платежей; резервы по

сомнительным долгам; прочие краткосрочные обязательства;

благотворительные и прочие поступления.

Методы определения потребности в оборотном капитале.

1. Аналитический (опытно-статистический) – заключается в том,

что потребность рассчитывается за ряд лет (3-5 лет) и усредняется.

При анализе имеющихся товарно-материальных ценностей

корректируются их фактические запасы и исключаются излишние и

ненужные ценности.

2. Метод прямого счета использует нормы запаса и однодневный

оборот по каждому элементу нормируемых оборотных средств:

производственных запасов, готовой продукции. Определяется

ожидаемое незавершенное производство, ожидаемая дебиторская

задолженность, необходимые денежные средства и ценные бумаги.

Затем рассчитываются общая потребность в оборотном капитале.

3. Коэффициентный метод использует результаты метода прямого

счета, корректируя их в соответствии с ожидаемой динамикой роста

объема производства.

5.2. Показатели оборачиваемости оборотного капитала.

Экономический результат ускорения оборачиваемости

Финансовое положение предприятия находится в

непосредственной зависимости от того, насколько быстро средства,

вложенные в активы, превращаются в реальные деньги.

Для оценки оборачиваемости оборотного капитала используются

следующие показатели:

Коэффициент оборачиваемости:

К

об

=

СО

Vр

,

где К

об

– коэффициент оборачиваемости (в оборотах);

V

р

– выручка от реализации продукции, работ, услуг (тыс. руб.);

СО – средняя величина оборотного капитала (тыс. руб.).

Коэффициент оборачиваемости показывает количество оборотов,

совершаемых оборотным капиталом за определенный период

времени.

Длительность одного оборота:

Дл =

Vр

Т*СО

,

где Дл – длительность периода обращения оборотного капитала (в

днях);

Т – отчетный период (в днях).

Коэффициент закрепления оборотных средств:

К

З

=

Vр

СО

.

Коэффициент закрепления оборотных средств показывает

величину оборотных средств на 1 рубль реализованной продукции.

Ускорение оборачиваемости капитала способствует сокращению

потребности в оборотном капитале (абсолютное высвобождение),

приросту объемов продукции (относительное высвобождение), и,

значит, увеличению получаемой прибыли. В результате улучшается

финансовое состояние предприятия, укрепляется платежеспособность.

1. Величину абсолютной экономии оборотного капитала можно

рассчитать двумя способами:

1)

=СО1 – СО0*К

VP

, где

СО1, СО0 – величина оборотного капитала предприятия за

отчетный и базисный период;

К

VP

– коэффициент роста продукции.

2)

СО = (Дл1-Дл0)*V1одн.,

где Дл1, Дл0 – длительность одного оборота оборотных средств в

днях;

V1одн. – однодневная реализация продукции (млн. руб.)

2. Величину прироста объема продукции за счет ускорения

оборотных средств можно определить, применяя метод цепных

подстановок:

Vp = (К

ОБ1

– К

ОБ0

)*СО1.

3. Величину прироста прибыли за счет ускорения

оборачиваемости оборотного капитала можно рассчитать по формуле:

Р = Р

О

*

Коб0

Коб1

- Р

О

,

где Р

О

– прибыль за базисный период;

К

ОБ1

, К

ОБ0

- коэффициенты оборачиваемости оборотных средств за

отчетный и базисный периоды.

5.3. Анализ движения денежных средств

Движение денежных средств охватывает периоды времени между

уплатой денег за сырье, материалы (товары) и поступлением денег от

продажи готовой продукции (товаров). На продолжительность этого

периода влияют: период кредитования предприятия поставщиками,

период кредитования предприятием покупателей, период нахождения

сырья и материалов в запасах, период производства и хранения

готовой продукции на складе.

Анализ движения денежных потоков по 3 видам деятельности:

- текущая,

- инвестиционная,

- финансовая.

Анализ движения денежных средств можно проводить прямым и

косвенным методом.

Методика анализа движения денежных средств прямым методом.

Отчетную форму № 4 «Отчет о движении денежных средств»

следует дополнить расчетами относительных показателей структуры

притока и оттока денежных средств по видам деятельности.

Главным недостатком прямого метода является то, что он не

раскрывает взаимосвязи полученного финансового результата и

изменения денежных средств на счетах организации, например:

предприятие имеет прибыль и не имеет денежных средств на счетах, и

наоборот.

Для выявления причин указанных расхождений проводят анализ

денежных средств косвенным методом, суть которого –

преобразование величины прибыли в величину денежных средств.

Отдельные виды доходов и расходов уменьшают (увеличивают)

сумму прибыли предприятия, не затрагивая величину денежных

средств. При анализе косвенным методом эти суммы корректируют

величину прибыли, чтобы статьи расходов, не связанные с оттоком

денежных средств, не влияли на величину чистой прибыли.

5.4. Расчет и оценка показателей оборачиваемости

дебиторской задолженности и запасов

Анализ дебиторской задолженности имеет особое значение в

периоды инфляции, когда такая иммобилизация собственных

оборотных средств становится особенно невыгодной.

Состояние дебиторской и кредиторской задолженности, их размеры

и качество оказывают сильное влияние на финансовое состояние

предприятия.

Показатели оборачиваемости дебиторской задолженности:

1. Оборачиваемость дебиторской задолженности:

ОДЗ =

стьзадолженно дебит. Ср.

реализации от Выручка

(оборотов)

2. ОДЗ (в днях) =

ти-задолж дебит. оборач.

дней 365

или ОДЗ =

В

t*ДЗ

,

где ДЗ – средняя дебиторская задолженность

t – отчетный период в днях

В – выручка от реализации

3. Доля дебиторской задолженности в общем объеме текущих

активов:

У

ДЗ

=

активы текущие

стьзадолженно ядебиторска

*100%

4. Доля сомнительной задолженности в составе дебиторской

задолженности:

У

СДЗ

=

ДЗ общая

ДЗ аясомнительн

*100

Существуют общие рекомендации, позволяющие управлять

дебиторской задолженностью:

1. Необходимо постоянно контролировать состояние расчетов с

покупателями, особенно по отсроченным задолженностям.

2. Установить определенные условия кредитования дебиторов.

3. По возможности ориентироваться на большое число

покупателей, чтобы уменьшить риск неуплаты одним или несколькими

покупателями.

4. Следить за соотношением дебиторской и кредиторской

задолженности.

Производственные запасы сырья, материалов, предоставляют

предприятию свободу в осуществлении закупок. Уровень запасов

должен быть достаточно высоким для удовлетворения потребности в

них в случае необходимости.

Оборот производственных запасов характеризует скорость

движения материальных ценностей и их пополнения. Чем быстрее

оборот капитала, помещенного в запасы, тем меньше требуется

капитала для данного объема хозяйственных операций.

Для оценки оборачиваемости запасов используются следующие

показатели:

1. Длительность оборачиваемости запасов =

S

Т*ПЗ

,

где ПЗ – средняя величина произв. запасов;

S – себестоимость реализации продукции.

2. Длительность оборачиваемости незавершенного производства =

S

Т*НП

.

3. Длительность оборачиваемости готовой продукции =

Vp

Т*ГП

.

6. Анализ финансовых результатов и рентабельности

6.1. Формирование финансовых результатов и задачи

анализа прибыли

Прибыль – это конечный результат деятельности предприятия,

характеризующий абсолютную эффективность его работы. В условиях

рыночной экономики прибыль выступает важнейшим фактором

стимулирования производственной и предпринимательской

деятельности предприятия и создает финансовую основу для ее

расширения, удовлетворения социальных и материальных

потребностей трудового коллектива. Налог на прибыль становится

также основным источником формирования доходов бюджета

(федерального, республиканского, местного). За счет прибыли

погашаются долговые обязательства предприятия перед банком и

инвесторами. Следовательно, прибыль является важнейшим

обобщающим показателем в системе оценочных показателей

эффективности производственной, коммерческой и финансовой

деятельности предприятия.

Анализ финансовых результатов деятельности предприятия

включает в качестве обязательных элементов:

1. оценку изменений по каждому показателю за анализируемый

период («горизонтальный анализ» показателей),

2. оценку структуры показателей прибыли и изменений их

структуры («вертикальный анализ» показателей),

3. изучение в хотя бы самом общем виде динамики изменения

показателей за ряд отчетных периодов («трендовый анализ»

показателей),

4. выявление факторов и причин изменения показателей прибыли

и их количественную оценку.

Основными задачами анализа финансовых результатов являются:

- анализ и оценка уровня и динамики показателей прибыли,

- факторный анализ прибыли от реализации продукции (работ,

услуг),

анализ финансовых результатов от прочей реализации,

внереализационной и финансовой деятельности.

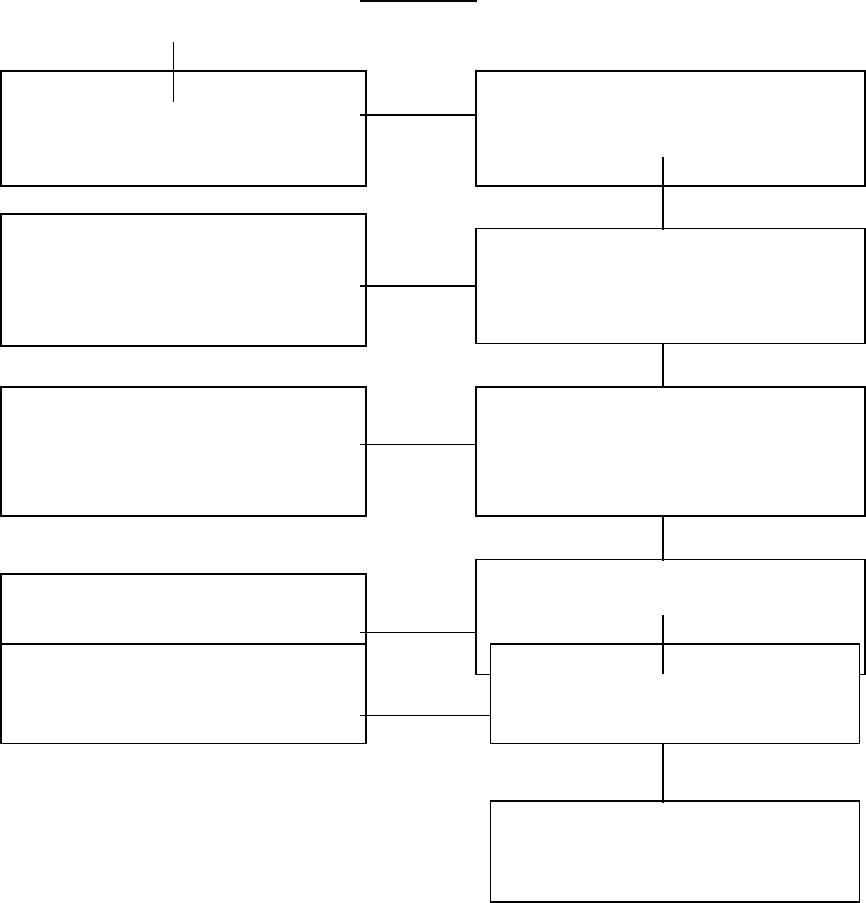

(-)

Оборот - выручка от

реализации (без НДС,

акцизов и др.) (стр. 010)

Себестоимость реализации

товаров, продукции, работ,

услуг (стр. 020)

(-)

=

(+)

=

(+)

=

=

(-)

=

(-)

Рис 5. Модель хозяйственного механизма предприятия,

основанная на формировании прибыли

Валовый доход от

реализации продукции

(оборота) (стр.010 – стр.020)

Расходы периода

(стр. 030 + стр. 040)

Результат от финансовых и

прочих операций (стр. 060 –

стр. 070+стр. 080 + стр.090-

стр. 100)

Прибыль от реализации

продукции (стр. 050)

Результат от прочих

внереализационных доходов

и расходов

(стр. 120 – стр. 130)

Прибыль от финансово-

хозяственной деятельности

(стр. 110)

Налог на прибыль

(стр. 150)

Прибыль отчетного периода

(балансовая прибыль) (стр.

140)

Прибыль, остающаяся в

распоряжении предприятия

(стр.140 - стр.150)

Нераспределенная прибыль

отчетного периода

(стр.140- стр.150 – стр.160)

Отвлеченные средства

(стр. 160)