Быкова Т.Л. Экономический анализ. Курс лекций

Подождите немного. Документ загружается.

3. Система комплексного анализа деятельности

предприятия

3.1. Система экономической информации

Экономический анализ базируется на системе экономической

информации, которая лежит в основе оптимальных управленческих

решений.

Создание рационального потока информации должно опираться на

определенные принципы. Таковыми являются:

- выявление информационных потребностей и способов наиболее

эффективного их удовлетворения;

- объективность отражения процессов производства, обращения,

распределения и потребления, использования природных, трудовых,

материальных и финансовых ресурсов;

- единство информации, поступающей из различных источников

(бухгалтерского, статистического и оперативного учета);

- устранение дублирования в первичной информации;

- оперативность информации;

- всесторонняя разработка первичной информации на ЭВМ с

выведением на ее основе необходимых производных показателей;

- ограничение объема первичной информации и повышение

коэффициента ее использования;

- кодирование первичных данных с целью эффективного

использования каналов связи и преобразующих устройств;

- разработка программ использования и анализа первичной

информации для целей планирования и управления.

Систему экономической информации современного предприятия

можно охарактеризовать следующим образом.

Экономическая информация крайне неоднородна; схема

взаимосвязей отдельных ее видов отличается известной сложностью, к

тому же отчетливо проявляется тенденция к их дальнейшему

усложнению. Так, наряду с систематическим ростом объема

информации ощущается нехватка ее для принятия управленческих

решений.

В то же время возрастание потока информации приводит к

избыточности данных.

3.2. Системный подход к анализу хозяйственной

деятельности

Развитие рыночных отношений и новых методов хозяйствования,

основанных на различных формах собственности, вызывает

необходимость комплексного системного анализа экономики

предприятия.

Объективные предпосылки системного анализа содержатся в

самой экономике предприятия, рассматриваемой как сложная,

динамичная и самоуправляющаяся система, обладающая свойствами

целостности и внутренней активности. Акцент на анализе целостных

свойств хозяйственной деятельности, выявление всесторонних связей

и зависимостей между различными сторонами и видами этой

деятельности с точки зрения ее целостности составляет главную

отличительную особенность системного анализа.

При проведении системного анализа выделяют, как правило, 6

этапов. Рассмотрим содержание этих этапов применительно к

экономическому анализу хозяйственной деятельности предприятия.

1. Целевой этап. Объект исследования представляется как

система, для которой определяют цели и условия функционирования.

Хозяйственную деятельность предприятия можно рассматривать как

систему, состоящую из трех взаимосвязанных элементов: ресурсов,

производственного процесса и готовой продукции.

2. Параметрический этап. На этом этапе главную цель

функционирования производственной системы представляют в виде

иерархии подцелей (дерева целей). Процесс построения дерева целей

заключается в разработке качественных характеристик (параметров)

функционирования системы – обобщающих и частных показателей

хозяйственной деятельности. При этом следует стремиться к тому,

чтобы выбранные параметры (показатели) наиболее точно отражали

сущность соответствующих экономических процессов и явлений. Таким

образом, отбор показателей, характеризующих деятельность

предприятия, составляет суть второго этапа.

3. Модельный этап. На данном этапе строят информационную

модель хозяйственной деятельности, т. е. модель формирования

экономических факторов и показателей. Определяют ее главные

элементы и структуру, составляют общую блок-схему взаимосвязей

основных групп показателей, формализуют связь между ними.

4. Факторный этап заключается в развертывании обобщающих,

синтетических показателей деятельности предприятия в систему

аналитических, факторных показателей, из которых формируются эти

обобщающие показатели. Знание факторов производства, их

взаимосвязей, умение определять силу и направление их

взаимодействия на обобщающие показатели создает основу для

управления производством через выходные параметры, что наиболее

эффективно, поскольку имеет характер спрогнозированного

(упреждающего) воздействия.

Этот этап завершается созданием формализованных факторных

моделей различных показателей хозяйственной деятельности.

3. Расчетно-аналитический этап. На данном этапе испытывают

построенные на предыдущих этапах факторные модели взаимосвязей

показателей, собирают конкретные сведения о работе предприятия

для заполнения созданных моделей, выполняют необходимые расчеты

для определения факторного взаимовлияния показателей.

4. Оценочный этап. Этот этап завершающий и включает

обобщение результатов анализа, объективную оценку работы

предприятия и имеющихся резервов, выработку предложений и

рекомендаций по использованию резервов, повышение эффективности

производства.

3.3. Классификация факторов и резервов

повышения эффективности хозяйственной

деятельности

Факторы в экономическом анализе могут классифицироваться по

различным признакам. Так, факторы могут быть общими, т. е.

влияющими на ряд показателей, или частными, специфическими для

данного показателя. Обобщающий характер многих факторов

объясняется связью и взаимной обусловленностью, которые

существуют между отдельными показателями.

Исходя из задач анализа эффективной деятельности, важное

значение имеет классификация факторов, деление их на внутренние

(которые, в свою очередь, подразделяются на основные и неосновные)

и внешние (рис. 3)

Классификация факторов, исходя из задач анализа деятельности

предприятий как хозрасчетных объектов, и совершенствование

методики их анализа позволяют решить важную проблему – очистить

основные показатели от влияния внешних и побочных факторов с тем,

чтобы показатели, принятые для оценки эффективности деятельности

предприятия и определения уровня материального стимулирования,

лучше отражали собственные достижения трудовых коллективов

предприятий.

Экономический рост может быть достигнут и за счет экстенсивного,

и за счет интенсивного использования ресурсов. В соответствии с этим

факторы экономического роста делятся на экстенсивные и

интенсивные (рис. 4).

Классификация факторов, определяющих экономические категории

и показатели, является основой классификации резервов. В экономике

различают два понятия резервов: резервные запасы (например,

сырья, материалов), наличие которых необходимо для непрерывного

планомерного развития хозяйства; резервы как еще не

использованные возможности роста производства, улучшения

его качественных показателей. Орудиями вскрытия и

использования резервов производства являются изучение и анализ

экономики.

В экономической литературе под резервами часто подразумевают

снижение потерь в использовании ресурсов. Правильнее под

резервами понимать неиспользованные возможности снижения

текущих и авансируемых затрат материальных, трудовых и

финансовых ресурсов при данном уровне развития производительных

сил и производственных отношений.

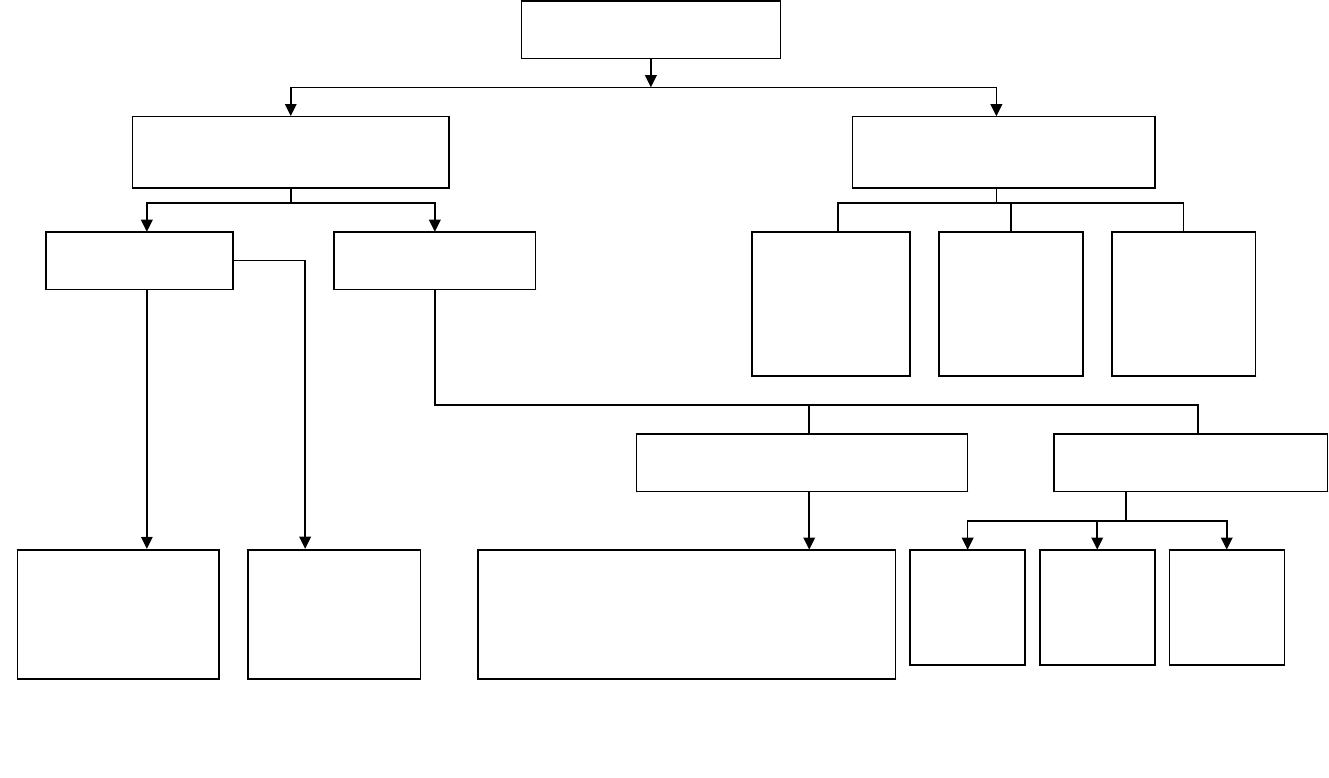

Рис. 3. Классификация факторов для анализа хозяйственной деятельности предприятия

Факторы

Внутренние, зависящие

от предприятия

Внешние, не зависящие

от предприятия

Неосновные Основные Внешнеэко

номически

е условия

Социальн

ые

условия

Природн

ые

условия

Нарушения

хозяйственной

дисциплины

Структурны

е сдвиги

Внепроизводственные Производственные

Снабженческо-сбытовые,

социального развития

коллектива, природоохранной

деятельности

Средст

ва

труда

Предм

еты

труда

Труд

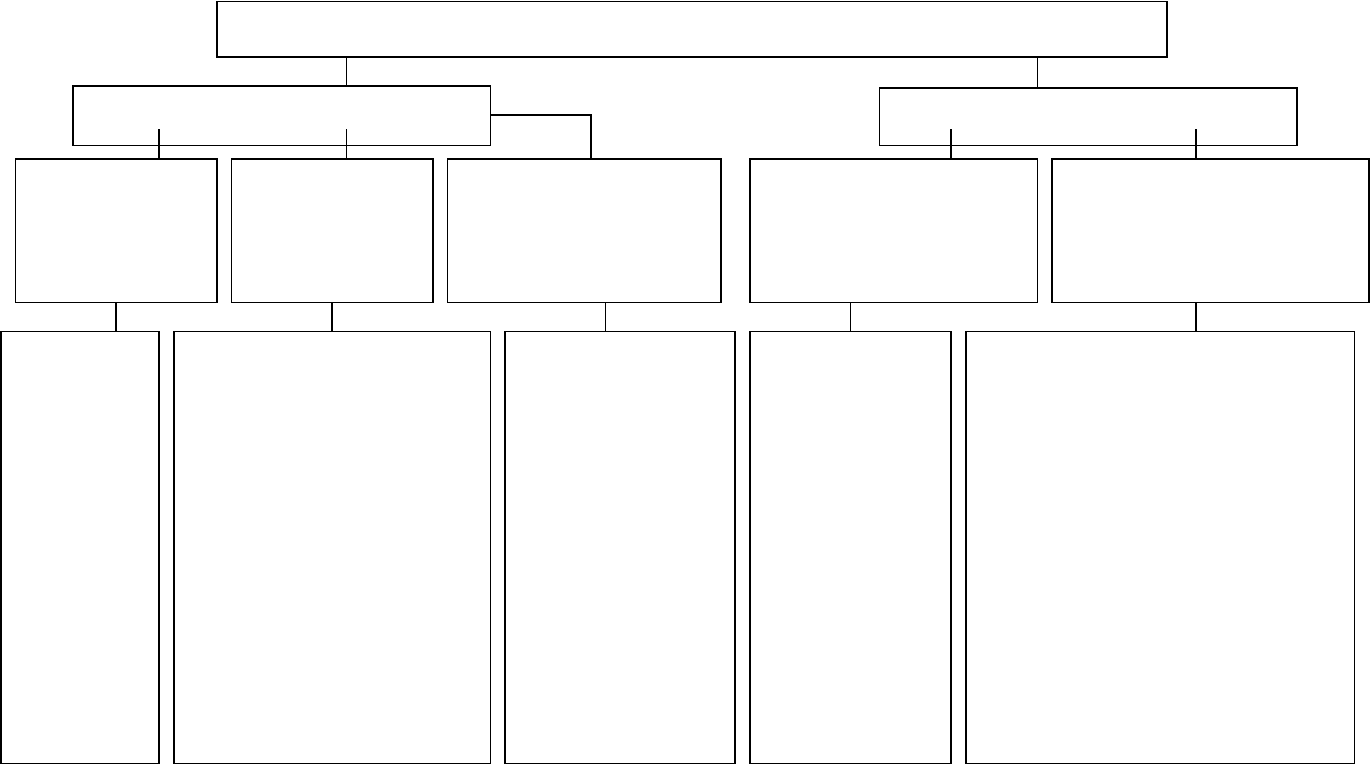

Рис. 4. Классификация факторов и резервов экстенсивного и интенсивного роста производства

Факторы экстенсивного и интенсивного роста производства

Экстенсивные факторы

Интенсивные факторы

Увеличение

количества

используемых

ресурсов

Увеличение

времени

использования

ресурсов

Устранение

непроизводительног

о использования

ресурсов

Совершенствование

качественных

характеристик

используемых

ресурсов

Совершенствование

процесса

функционирования

используемых ресурсов

Увеличени

е

количества

средств

труда

Увеличени

е

количества

предметов

труда

Увеличени

е

количества

рабочей

силы

Увеличение времени

использования средств

труда

Увеличение времени

использования рабочей

силы

Увеличение

продолжительности

функционирования

основных

производственных

фондов

Увеличение

продолжительности

оборота (запаса)

оборотных

Устранение

непроизводитель

ного

использования

средств труда

Устранение

непроизводитель

ного

использования

предметов труда

Устранение

непроизводитель

ного

использования

рабочей силы

Совершенство

вание

используемых

средств труда

Совершенство

вание

используемых

предметов

труда

Совершенство

вание

используемой

рабочей силы

Совершенствование

технологии производства

Совершенствование

организации производства

Совершенствование

организации труда

Совершенствование

организации управления

Совершенствование

воспроизводства и ускорения

оборачиваемости основных

производственных фондов

Ускорение оборачиваемости

оборотных производственных

фондов

Классификация резервов возможна по разным признакам, но

любая классификация должна облегчать поиск резервов. Рассмотрим

важнейшие принципы классификации резервов.

Основной признак классификации производственных резервов – по

источникам повышения эффективности производства, которые

сводятся к трем основным группам (простым моментам процесса

труда): целесообразная деятельность, или живой труд, предмет труда

и средства труда. Значит, в процессе производства следует различать

материальные факторы, или средства производства, и личный фактор,

или рабочую силу.

С позиций предприятия и в зависимости от источников образования

различают внешние и внутрипроизводственные резервы. Под

внешними резервами понимают общие народнохозяйственные, а также

отраслевые и региональные резервы. Использование внешних

резервов складывается на уровне экономических показателей

предприятия, но главным источником экономии на предприятиях, как

правило, являются внутрипроизводственные резервы.

Классифицируют резервы также по конечным результатам, на

которые эти резервы воздействуют: резервы повышения объема

продукции, совершенствования структуры и ассортимента изделий,

улучшения качества, снижения себестоимости продукции по элементам

затрат, или по статьям затрат, или по центрам ответственности;

резервы повышения прибыльности продукции, укрепления

финансового положения и повышения уровня рентабельности. При

сводном подсчете резервов важно исключить дублирование и двойной

счет, для чего следует строго соблюдать определенные принципы

классификации резервов.

Для рациональной организации поиска резервов важное значение

имеет их группировка по стадиям процесса воспроизводства

(снабжение, производство и сбыт продукции), а также по стадиям

создания и эксплуатации изделий (предпроизводственная стадия –

конструкторская и технологическая подготовка производства;

производственная стадия - освоение новых изделий и новых

технологий в производстве; эксплуатационная стадия – потребление

изделия).

По сроку использования резервы подразделяются на текущие

(реализуемые на протяжении данного года) и перспективные

(которые можно реализовать в более далекой перспективе). По

способам выявления резервы классифицируются как явные

(ликвидация очевидных потерь и перерасходов) и скрытые, которые

можно выявить путем глубокого экономического анализа, его особых

методов, например, сравнительного межхозяйственного анализа и

функционально-стоимостного анализа.

Возможны и другие принципы классификации резервов,

необходимость их применения вытекает из конкретных условий и задач

каждого предприятия. В механизме поиска резервов важное место

занимает передовой опыт, который позволяет сформулировать

определенные условия рационального выявления и мобилизации

резервов.

4. Анализ финансового состояния предприятия

4.1. Цели и этапы финансового анализа

Один из основных элементов финансовой политики организации –

анализ ее финансово-экономического состояния. Финансово-

экономический анализ позволяет объективно оценить результаты

деятельности организации и ее структурных подразделений,

определить влияние факторов на основные показатели финансово-

экономической деятельности, дает исходную базу для разработки

финансовой политики организации. Он необходим для составления

пояснительной записки к годовому отчету, которая является

обязательным элементом публичной бухгалтерской отчетности. Кроме

того, анализ финансово-хозяйственной деятельности организации

необходим для оценки финансового состояния других организаций, с

которыми вступает в экономические отношения данная организация.

Основная цель финансового анализа – получение небольшого

числа ключевых (наиболее информативных) параметров, дающих

объективную точную картину финансового состояния предприятия, его

прибылей и убытков, изменений в структуре активов и пассивов, в

расчетах с дебиторами и кредиторами.

Методика финансового анализа включает три взаимосвязанных

блока:

- анализ финансового состояния предприятия;

- анализ финансовых результатов деятельности предприятия;

- анализ эффективности финансово-хозяйственной деятельности

предприятия.

Этапы финансового анализа:

I. Проверка готовности отчетности к анализу.

1. Проверка по формальным признакам: правильность и ясность

заполнения; наличие всех необходимых реквизитов, включая подписи

ответственных лиц; наличие необходимых дополнительных форм и

приложений.

II. Оценка общей направленности финансово-хозяйственной

деятельности.

1. Ознакомление с пояснительной запиской к отчетности; оценка

условий, в которых функционировало предприятие в отчетном

периоде.

2. Оценка имущественного положения, которая проводится по

данным баланса путем сравнения динамики итогов разделов актива

баланса.

3. Оценка результативности и перспективности деятельности,

которая проводится обобщенно по данным Ф.№1 и Ф.№2: динамика