Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

капитала. Иными словами, финансовый леверидж представляет собой объективный

фактор, возникающий с появлением заемных средств в объеме используемого

предприятием капитала, позволяющий ему получить дополнительную прибыль на

собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на

собственный капитал при различной доле использования заемных средств, называ-

ется эффектом финансового левериджа. Он рассчитывается по следующей

формуле:

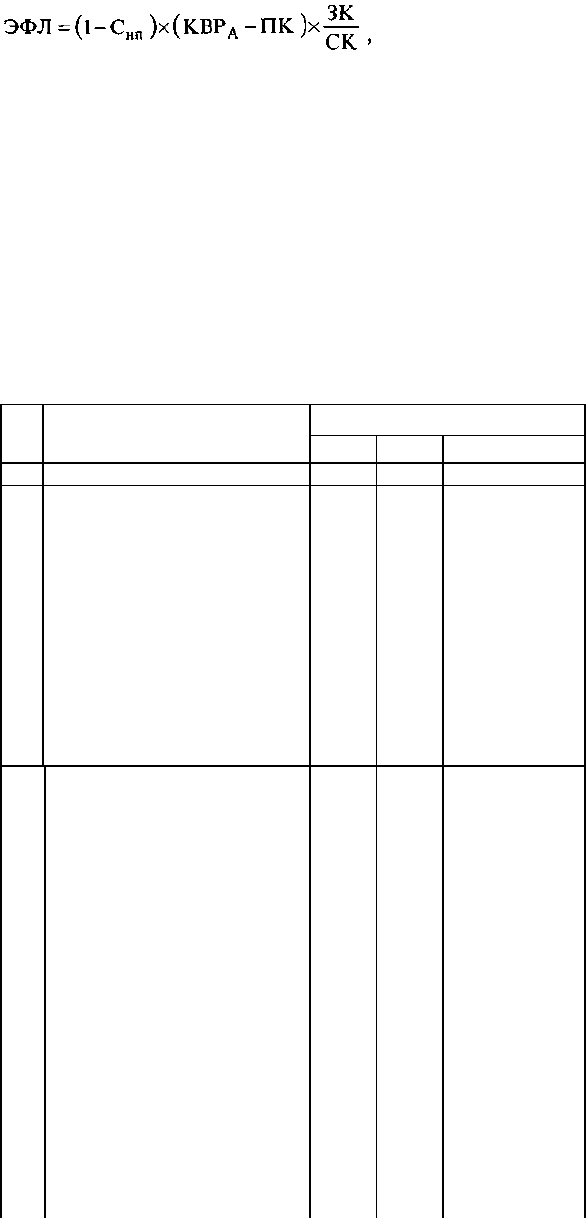

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте

коэффициента рентабельности собственного капитала, %;Снп — ставка налога на

прибыль, выраженная десятичной дробью;КВРа — коэффициент валовой рентабельности

активов (отношение валовой прибыли к среднейj стоимости активов), %;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за

использование заемного капитала, %; ЗК — средняя сумма используемого предприятием

заемного капитала; СК — средняя сумма собственного капитала предприятия.

Рассмотрим механизм формирования эффекта финансового левериджа на следующем

примере (табл. 16.1):

Таблица 16.1.формирование эффекта финансового левериджа (усл.

ден. единиц)

№

п/п

Показатели

Предприятия

"А" "Б" "В"

1 2 3 4 5

1. Средняя сумма всего

используемого капитала

(активов) в

рассматриваемом периоде

из нее:

1000 1000 1000

2. Средняя сумма

собственного капитала

1000 800 500

3. Средняя сумма заемного

капитала

200 500

4. Сумма валовой прибыли

(без учета расходов по

уплате процентов за

200 200 200

5. Коэффициент валовой

рентабельности активов

(без учета расходов по

уплате процентов за

20 20 20

6. Средний уровень

процентов за кредит, %

10 10 10

7. Сумма процентов за

кредит, уплаченная за

использование заемного

капитала (гр. 3 хгр. 6)

{ 100 }

20 50

8. Сумма валовой прибыли

предприятия с учетом

расходов по уплате

процентов за кредит (гр. 4

- гр. 7)

200 180 150

9. Ставка налога на

прибыль, выраженная

десятичной дробью

0,3 0,3 0,3

321

10. Сумма налога на прибыль

(гр. 8 х гр. 9)

60 54 45

11. Сумма чистой прибыли,

остающейся в

распоряжении

предприятия после

140 126 105

12. Коэффициент

рентабельности

собственного капитала

или коэффициент

финансовой рентабелъно-

(гр. 11x100)

сти

'

%

{ г р. 2 }

14,00 15,75 21,00

13.

Прирост рентабельности

собственного капитала в

связи с использованием за-

емного капитала, в % (по

отношению к

предприятию "А")

— 1,75 7,00

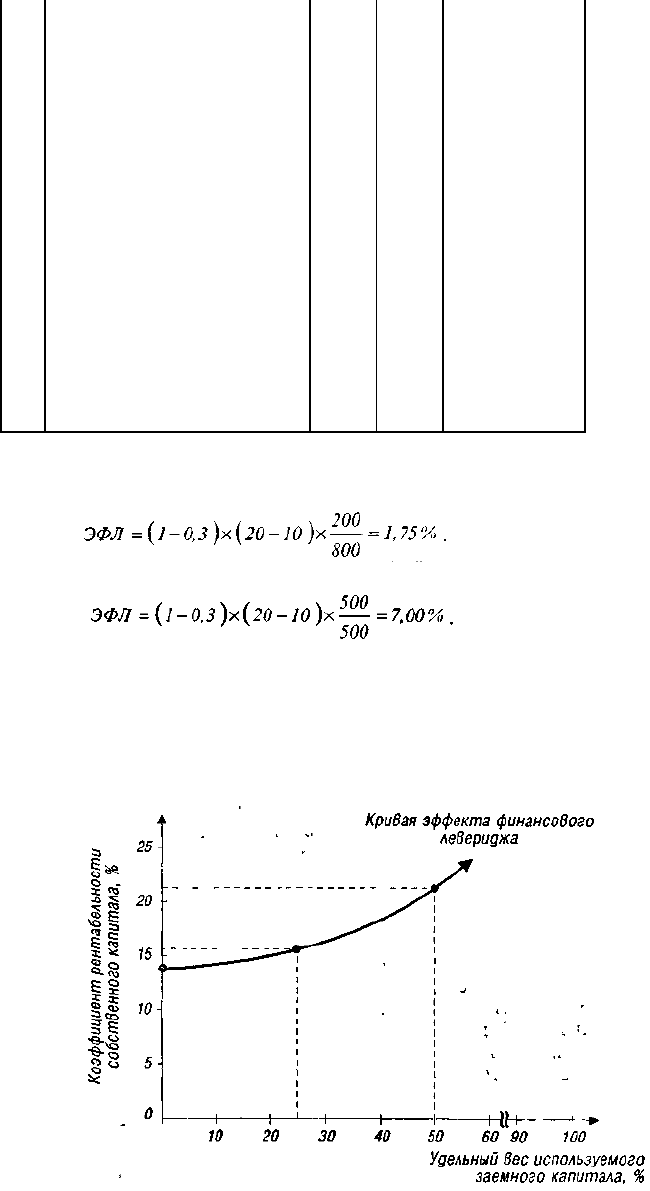

Рассматривая приведенные данные, можно увидеть, что по предприятию "А " эффект

финансового левериджа отсутствует, так как оно не использует в своей хозяйственной

деятельности заемный капитал По предприятию "Б" этот эффект составляет:

Соответственно по предприятию В этот эффект составляет:

Из результатов проведенных расчетов видно, что чем выше удельный вес заемных

средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли

оно получает на собственный капитал.

Механизм формирования эффекта финансового ле-вериджа может быть выражен

графически. С использованием данных рассмотренного выше примера такой график

приведен на рис. 16.2.

Рисунок 16.2. График формирования эффекта финансового левериджа.

Рассматривая ранее приведенную формулу расчета эффекта финансового

левериджа, можно выделить в ней три основные составляющие:

1) Налоговый корректор финансового левериджа(1 - Снп), который показывает в

какой степени проявляется эффект финансового левериджа в связи с различнымуровнем

налогообложения прибыли.

2) Дифференциал финансового левериджа (КВР

а

— ПК),который характеризует

разницу между коэффициентомваловой рентабельности активов и средним

размеромпроцента за кредит.

322

3) Коэффициент финансового левериджа (ЗК/СК),который характеризует сумму

заемного капитала, используемого предприятием, в расчете на единицу собственного

капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом

финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор финансового левериджа практически не зависит от

деятельности предприятия, так как ставка налога на прибыль устанавливается

законодательно. Вместе с тем, в процессе управления финансовым левериджем

дифференцированный налоговый корректор может быть использован в следующих

случаях:

а) если по различным видам деятельности предприятия установлены

дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятиеиспользует налоговые

льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою

деятельность в свободных экономических зонах своей страны, где действуетльготный

режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою

деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру

производства (а соответственно и на состав прибыли по уровню ее налогообложения),

можно снизив среднюю ставку налогообложения прибыли повысить воздействие

налогового корректора финансового левериджа на его эффект (при прочих равных

условиях).

Дифференциал финансового левериджа является главным условием,

формирующим положительный эффект финансового левериджа. Этот эффект проявляется

только в том случае, если уровень валовой прибыли, генерируемой активами предприятия,

превышает средний размер процента за используемый кредит (включающий не только его

прямую ставку, но и другие удельные расходы по его привлечению, страхованию и

обслуживанию), т.е. если дифференциал финансового левериджа является положительной

величиной. Чем выше положительное значение дифференциала финансового левериджа, тем

выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного

мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм

обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую

очередь, сокращения объема предложения на нем свободного капитала) стоимость

заемных средств может резко возрасти, превысив уровень валовой прибыли,

генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе

повышения доли используемого заемного капитала приводит к увеличению риска его

банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с

учетом включения в нее премии за дополнительный финансовый риск. При определенном

уровне этого риска (а соответственно и уровне общей ставки процента за кредит)

дифференциал финансового левериджа может быть сведен к нулю (при котором

использование заемного капитала не даст прироста рентабельности собственного

капитала) и даже иметь отрицательную величину (при которой рентабельность

собственного капитала снизится, так как часть чистой прибыли, генерируемой

собственным капиталом, будет уходить на обслуживание используемого заемного

капитала по высоким ставкам процента).

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем

реализации продукции, а соответственно и размер валовой прибыли предприятия от

323

операционной деятельности. В этих условиях отрицательная величина дифференциала

финансового левериджа может формироваться даже при неизменных

ставках процента за кредит за счет снижения коэффициента валовой

рентабельности активов.

Формирование отрицательного значения дифференциала финансового левериджа по

любой из вышеперечисленных причин всегда приводит к снижению коэффициента

рентабельности собственного капитала. В этом случае использование предприятием

заемного капитала дает отрицательный эффект.

Коэффициент финансового левериджа является тем рычагом (leverage в дословном

переводе — рычаг), который мультиплицирует (пропорционально мультипликатору или

коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет

соответствующего значения его дифференциала. При положительном значении

дифференциала любой прирост коэффициента финансового левериджа будет вызывать

еще больший прирост коэффициента рентабельности собственного капитала, а при

отрицательном значении дифференциала прирост коэффициента финансового левериджа

будет приводить к еще большему темпу снижения коэффициента рентабельности

собственного капитала. Иными словами, прирост коэффициента финансового левериджа

мультиплицирует еще больший прирост его эффекта (положительного или

отрицательного в зависимости от положительной или отрицательной величины

дифференциала финансового левериджа). Аналогично снижение коэффициента

финансового левериджа будет приводить к обратному результату, снижая в еще большей

степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа

является главным генератором как возрастания суммы и уровня прибыли на собственный

капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при

неизменном коэффициенте финансового левериджа положительная или отрицательная

динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на

собственный капитал, так и финансовый риск ее потери.

Знание механизма воздействия финансового левериджа на уровень прибыльности

собственного капитала и уровень финансового риска позволяет целенаправленно

управлять как стоимостью, так и структурой капитала предприятия.

324

ГЛАВА 17. УПРАВЛЕНИЕ СТОИМОСТЬЮ КАПИТАЛА

17.1. ПОНЯТИЕ СТОИМОСТИ КАПИТАЛА И ПРИНЦИПЫ ЕЕ

ОЦЕНКИ

Одной из вижнейших предпосылок эффективного управления формированием

прибыли предприятия в процессе финансовой деятельности является оценка стоимости

его капитала. В современной отечественной литературе это понятие характеризуется

иногда иными терминами — "затраты на капитал", "издержки капитала", "издержки

финансирования капитала" и некоторыми другими. Однако наиболее широкое

распространение в специальной отечественной литературе получил термин "стоимость

капитала" [cost of capital], который и будет использован в процессе дальнейшего

изложения связанной с ним концепции. Эта концепция является одной из базовых теорий

всей системы финансового менеджмента.

Сущность концепции стоимости капитала состоит в том, что как фактор

производства и инвестиционный ресурс капитал в любой своей форме имеет определенную

стоимость, уровень которой должен учитываться в процессе его вовлечения в

экономический процесс.

Характеризуя экономическое содержание этой концепции, непосредственно

связанной с механизмом формирования капитала предприятия, следует выделить такие

основные ее аспекты:

1. Важнейшей характеристикой стоимости капитала выступает ее уровень. Этот

показатель имеет различный экономический смысл для отдельных субъектов

хозяйствования:

для инвесторов и кредиторов уровень стоимости капитала характеризует требуемую

ими норму доходности на предоставляемый в пользование капитал;

для субъектов хозяйствования, формирующих капитал с целью производственного

или инвестиционного его исполь-

: зования, уровень его стоимости характеризует удельные i затраты по

привлечению и обслуживанию используемых

финансовых средств, т. е. цену, которую они платят за использование капитала.

2. Уровень стоимости капитала существенно различается по отдельным его

элементам (компонентам). Под

элементом (компонентом) капитала в процессе оценки его стоимости понимается

каждая его разновидность по отдельным источникам формирования (привлечения). В

качестве таких элементов выступает капитал, привлекаемый путем реинвестирования

полученной предприятием прибыли ("нераспределенная прибыль"); эмиссии

привилегированных акций; эмиссии простых акций; получения банковского кредита;

эмиссии облигаций; финансового лизинга и т. п.

Для сопоставимой оценки стоимость каждого элемента капитала выражается

обычно годовой ставкой процента.

Уровень стоимости каждого элемента капитала не является постоянной величиной

и существенно колеблется во времени под влиянием различных факторов.

3. В процессе формирования капитала оценка уровняего стоимости

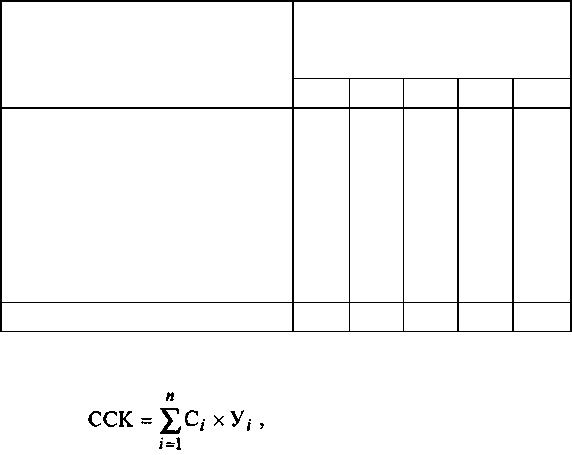

осуществляется не только в разрезе отдельных его элементов, но и по предприятию в целом.

Показателем такой оценки выступает "средневзвешенная стоимость капитала" [weighted

average cost of capital —WACC]. Она определяется как среднеарифметическаявзвешенная

величина стоимости отдельных элементовкапитала. В качестве "весов" каждого из

элементов выступает его удельный вес в общей сумме сформированного(используемого)

или намечаемого к формированию капитала. Исходной базой расчета средневзвешенной

стоимости капитала являются следующие данные, полученные в процессе поэлементной

оценки капитала:

325

Показатели Элементы капитала,

выделенные в процессе

оценки

1

2 ...

n-1 п

1. Стоимость отдельных

элементов капитала, % (Ci)

2. Удельный вес отдельных

элементов капитала в

общей его сумме,

выраженный десятичной

дробью, Уi

С учетом приведенных исходных показателей определяется средневзвешенная

стоимость капитала (ССК), принципиальная формула расчета которой имеет вид:

Исходя из механизма оценки средневзвешенной стоимости капитала предприятия

можно сделать вывод, что этот показатель интегрирует в себе информацию о конкретном

составе элементов сформированного (формируемого) капитала, их значимости в общей

его сумме, а также о стоимости каждого индивидуального его элемента.

В процессе экономической деятельности отдельных субъектов хозяйствования

средневзвешенная стоимость капитала может быть определена в следующих вариантах:

фактическая средневзвешенная стоимость капитала (рассчитанная по фактически

сложившейся структуре элементов капитала и фактическому уровню стоимости каждого

из них);

прогнозируемая средневзвешенная стоимость капитала (рассчитанная по планируемой

динамике структуры элементов капитала и прогнозируемому уровню стоимости каждого

из них).

оптимальная средневзвешенная стоимость капитала (по оптимизированной целевой

структуре элементов капитала и прогнозируемому уровню стоимости каждого из них).

4. Оценка и прогнозирование средневзвешенной стоимости капитала на конкретном

предприятии должны осуществляться с учетом многих факторов. Основными из таких

факторов являются:

структура элементов капитала по источникам его формирования;

продолжительность использования привлекаемого капитала;

уровень риска хозяйственной деятельности предприятия, характеризуемый

состоянием его финансовой устойчивости, платежеспособности, деловой активности и

рентабельности;

в средняя ставка ссудного процента и ее динамика, определяемая колебаниями

конъюнктуры рынка денег и рынка капитала;

о уровень ставки налогообложения прибыли, установленный для данного вида

деятельности, и система налоговых льгот;

в дивидендная политика предприятия, определяющая стоимость собственного

капитала;

о доступность различных источников финансирования, определяющая финансовую

гибкость предприятия;

• отраслевые особенности деятельности предприятия, определяющие длительность

его операционного цикла и уровень ликвидности активов;

о соотношение объемов капитала, используемого в операционной и

инвестиционной деятельности предприятия;

в стадия жизненного цикла предприятия.

326

Под влиянием перечисленных факторов средневзвешенная стоимость капитала

постоянно изменяется в процессе экономического развития предприятия.

5. Обеспечение эффективного формирования капитала предприятия в процессе его

развития требует постоянной оценки его предельной стоимости. Под предельной

стоимостью капитала [marginal cost of capital] понимается уровень стоимости каждой

новой его единицы, дополнительно привлекаемой предприятием.

Концепция формирования предельной стоимости капитала базируется на том, что

экономическое поведение субъекта хозяйствования предполагает использование на

первоначальной стадии формирования капитала его элементов с наиболее низкой

стоимостью; в процессе своего развития по мере исчерпания источников привлечения

капитала с таким уровнем стоимости предприятие вынуждено прибегать к привлечению

элементов капитала с более высоким уровнем стоимости. Следовательно, по мере

развития предприятия и привлечения им все большего объема нового капитала показатель

предельной его стоимости постоянно возрастает.

По каждому отдельному элементу капитала возрастание предельной стоимости

капитала носит скачкообразный характер. Это означает, что до определенного размера

привлечения нового капитала по данному

элементу уровень его стоимости остается прежним, а затем новая единица

капитала привлекается по более высокой стоимости (этот новый уровень стоимости

элемента капитала также сохраняется до определенных пределов его привлечения, после

чего наступает очередной его скачок).

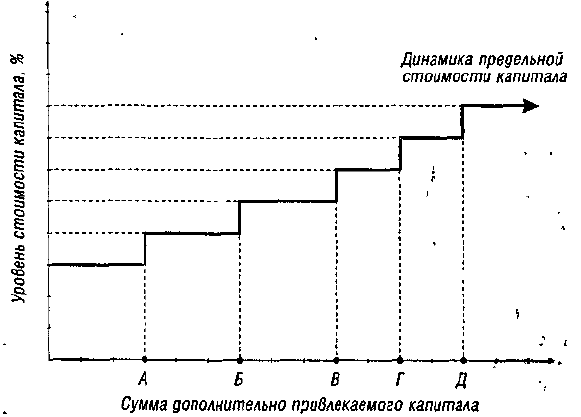

Графически механизм формирования предельной стоимости капитала представлен

на рисунке 17.1.

Рисунок 17.1. График динамики предельной стоимости капитала предприятия

по отдельному его элементу.

Приведенный график иллюстрирует скачкообразный характер изменения

предельной стоимости капитала по отдельному его элементу по мере возрастания объема

дополнительного его привлечения.

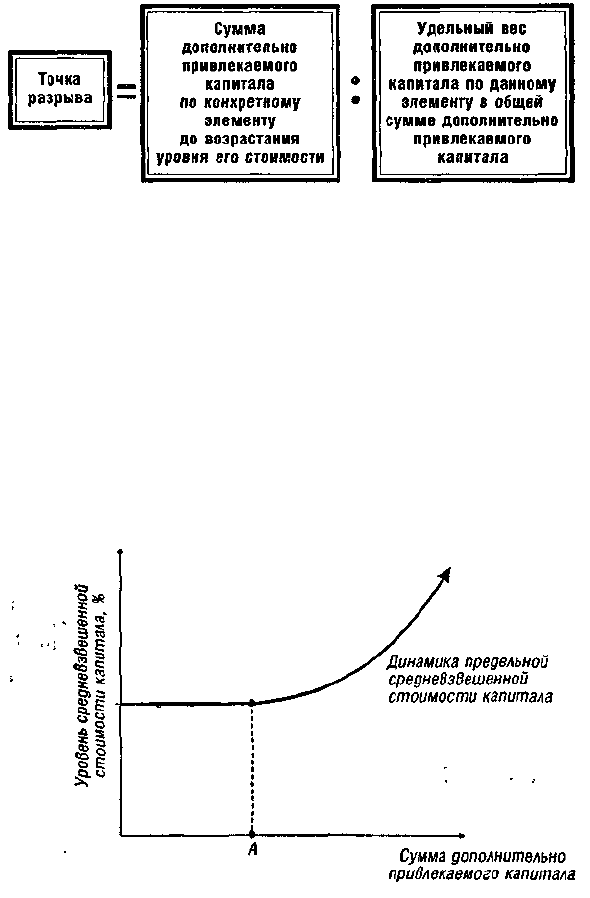

Точка, в которой происходит каждый новый скачок уровня стоимости

дополнительно привлекаемого капитала, называется "точкой разрыва" [break point — ВР].

На представленном графике такими "точками разрыва" являются точки А, Б, В, Г и Д.

Увеличение уровня стоимости привлечения каждой дополнительной единицы

отдельного элемента капита-

И.А. Бланк

ла в "точке разрыва" приводит одновременно к росту средневзвешенной стоимости

дополнительно привлекаемого капитала предприятия. Следовательно "точка разрыва"

характеризует не только новый скачок уровня стоимости отдельного элемента капитала,

327

но и границу перехода к новой средневзвешенной стоимости дополнительно

привлекаемого капитала.

С помощью "точки разрыва" можно определить, какая сумма дополнительного

капитала может быть привлечена предприятием, прежде чем возрастет предельная

средневзвешенная стоимость капитала. Алгоритм этого расчета имеет следующий вид:

Если предельная средневзвешенная стоимость возрастает за счет привлечения

предприятием дополнительного капитала лишь по одному элементу, то динамика такого

возрастания графически будет носить скачкообразный характер, проиллюстрированный

на рис. 17.1 (координата такого графика вместо уровня стоимости отдельного элемента

капитала будет отражать уровень средневзвешенной стоимости капитала, а кривая

динамики — предельную средневзвешенную стоимость капитала).

Вместе с тем, на предприятиях наращивающих свой экономический потенциал

высокими темпами, привлечение дополнительного капитала может осуществляться по

многим его элементам и в достаточно больших объемах. Такие условия формирования

дополнительного капитала будут характеризоваться многочисленными "точками

разрыва", в результате чего динамика предельной средневзвешенной стоимости капитала

будет графически представлена не скачкообразной, а сглаженной непрерывной линией

(рис. 17.2).

Рисунок 17.2. График формирования предельной средневзвешенной стоимости

капитала предприятия при множественности „точек разрыва".

Точка А на представленном графике характеризует ту границу привлечения

предприятием дополнительного капитала, преодоление которой вызывает рост

предельной средневзвешенной стоимости капитала.

Динамика предельной средневзвешенной стоимости капитала отражает рост

объема его дополнительного привлечения только из внешних собственных и заемных

источников.

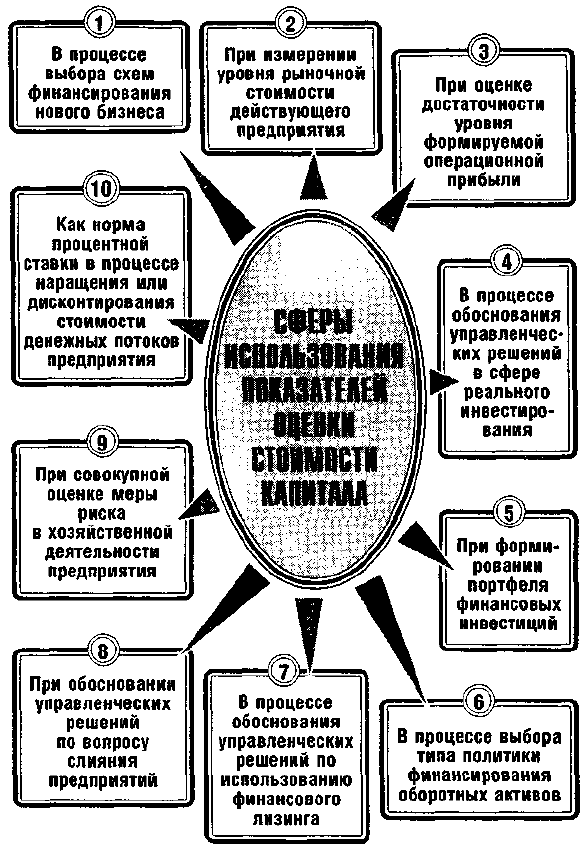

6. Показатели средневзвешенной и предельной стоимости капитала характеризуются

многоаспектным применением во всех сферах финансовой деятельности предприятия,

связанных с формированием и использованием капитала. Рассмотрим основные сферы

применения этих показателей в финансовой деятельности предприятия (рис. 17.3).

• Показатели стоимости отдельных элементов и средневзвешенной стоимости капитала

используются в процессе выбора оптимальных схем финансирования нового бизнеса. Оценка

328

этих показателей составляет основу формирования управленческих решений, связанных с

привлечением капитала из альтернативных источников.

Рисунок 17.3. Основные сферы использования показателей стоимости

капитала в хозяйственной деятельности предприятия.

На основе этих показателей формируется и оптимизируется структура капитала по

источникам его привлечения.

о Уровень средневзвешенной стоимости капитала является важнейшим измерителем

уровня рыночной стоимости предприятия. Снижение средневзвешенной стоимости капитала

приводит к соответствующему возрастанию рыночной стоимости предприятия и

наоборот. Особенно оперативно эта зависимость проявляется в оценке деятельности

акционерных компаний открытого типа, цена на акции которых поднимается или падает

при соответственном снижении или росте уровня средневзвешенной стоимости капитала.

Следовательно эффективное управление средневзвешенной стоимости капитала является

одним из самостоятельных направлений повышения рыночной стоимости предприятия.

Средневзвешенная стоимость капитала служит мерой оценки достаточности

формирования прибыли предприятия от операционной деятельности. Так как

средневзвешенная стоимость капитала характеризует ту часть прибыли, которая должна

быть уплачена собственникам (инвесторам) или кредиторам предприятия за

использование сформированного или привлечение нового капитала для обеспечения

выпуска и реализации продукции, этот показатель выступает минимальной нормой

формирования операционной прибыли предприятия, нижней границей при планировании

ее размеров. Чем выше положительная разница между уровнем рентабельности

329

операционной деятельности и уровнем средневзвешенной стоимости капитала, тем

большим внутренним финансовым потенциалом обеспечения своего развития располагает

предприятие.

Предельная средневзвешенная стоимость капитала выступает критериальным

показателем принятия управленческих решений в сфере реального инвестирования предприятия.

Если внутренняя ставка доходности по рассматриваемому инвестиционному проекту ниже уровня

предельной средневзвешенной стоимости капитала, такой проект должен быть отвергнут, так как

он не будет генерировать рост капитала в результате своей реализации. В этом своем качестве

предельная средневзвешенная стоимость капитала выступает "ставкой отказа" от

принятия к реализации неэффективных реальных инвестиционных проектов.

Показатель средневзвешенной стоимости капитала служит критерием принятия

управленческих решений при использовании денежных средств предприятия в сфере финансового

инвестирования. Так как эффективность финансового инвестирования должна обеспечивать

генерирование дополнительных денежных потоков, то при оценке доходности отдельных

финансовых инструментов исходной базой сравнения выступает уровень средневзвешенной

стоимости капитала. Этот показатель позволяет оценить не только приемлемость уровня

доходности отдельных финансовых инструментов инвестирования, но и сформировать наиболее

эффективные направления и виды этого инвестирования на предварительной стадии

формирования инвестиционного портфеля. И естественно, этот показатель служит мерой оценки

приемлемости уровня доходности сформированного портфеля финансовых инвестиций

предприятия в целом.

Уровень предельной средневзвешенной стоимости капитала является критериальным

показателем оценки эффективности формирования соответствующего типа политики

финансирования предприятием своих оборотных активов (рабочего капитала). Исходя из этого

показателя, прогнозируемого на ближайшую перспективу, предприятие формирует агрессивный,

умеренный (компромиссный) или консервативный тип политики финансирования этих активов.

Показатель средневзвешенной стоимости капитала предприятия выступает критерием

принятия управленческих решений относительно использования аренды (лизинга)

производственных основных средств. Если стоимость обслуживания финансового лизинга

превышает уровень средневзвешенной стоимости капитала предприятия, использование этого

направления формирования производственных основных средств для предприятия невыгодно, так

как оно приведет к снижению его рыночной стоимости.

• Прогнозируемый уровень средневзвешенной стоимости капитала является одним

из элементов обоснова-

ния эффективности управленческих решений по вопросу слияния предприятий. Эта

эффективность обеспечивается при условии, что уровень средневзвешенной стоимости капитала

создаваемого предприятия будет ниже, чем средневзвешенной стоимости капитала объединяемых

предприятий. Такое снижение средневзвешенной стоимости создаваемого предприятия

обеспечивается совершенствованием структуры элементов капитала нового предприятия,

использованием эффекта "налогового щита" и т.п.

в Уровень средневзвешенной стоимости капитала позволяет оценить степень риска в

хозяйственной деятельности предприятия. В условиях высокого уровня этого риска как

инвесторы, так и кредиторы требуют обеспечения повышенной нормы доходности на

предоставляемый капитал, в результате чего возрастает средневзвешенный его уровень. И

наоборот — низкий уровень риска хозяйственной деятельности предприятия позволяет ему

привлекать капитал из внешних источников с более низкой стоимостью, что формирует и более

низкий уровень средневзвешенной стоимости капитала.

• Достигнутый или прогнозируемый уровень средневзвешенной стоимости капитала

предприятия используется им как норма процентной ставки в процессе наращения или

дисконтирования стоимости денежных потоков. В этом своем качестве средневзвешенная

стоимость капитала индивидуализирует среднерыночную норму ссудного процента с учетом

структуры элементов капитала, меры риска его использования, типа дивидендной политики

предприятия и других факторов, определяющих специфику его хозяйственной деятельности.

Проведенный обзор показывает, что показатели оценки стоимости капитала являются

важным инструментом обоснования управленческих решений, направленных на повышение

эффективности хозяйственной деятельности предприятия в целом и рациональности

формирования его капитала, в частности.

330