Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

рыночной стоимости предприятия, так как она не оказывает влияние на формирование этих

показателей. Эта концепция была впервые выдвинута в 1958 году американскими экономистами

Ф. Модильяни и М. Миллером (упоминаемая обычно при ссылках как "концепция ММ"). Она

рассматривает механизм формирования структуры капитала и рыночной стоимости предприятия в

тесной увязке с механизмом функционирования рынка капитала в целом. При этом в процессе

обоснования данной концепции функционирование рынка капитала ограничено ими рядом

следующих условий:

о рынок на всех этапах своего функционирования и во всех своих сегментах является

"совершенным", что подразумевает полную его конкурентность, широкую доступность

информации о его конъюнктуре для всех участников рынка, а также рациональный характер их

поведения;

о на рынке действует в рассматриваемом периоде времени единая для всех инвесторов и

кредиторов безрисковая ставка процента на вкладываемый или передаваемый в ссуду капитал;

все предприятия, функционирующие на рынке, могут быть классифицированы по уровню

риска своей хозяйственной деятельности только на основе показателей размера ожидаемого

дохода на сформированные совокупные активы и степени вероятности его получения. Риски,

связанные с составом элементов используемого капитала и создающие потенциальную угрозу

потери части активов в процессе его банкротства и ликвидации (эти потери активов

характеризуются термином "издержки банкротства"), в расчет при этом не принимаются;

стоимость любого элемента привлекаемого (используемого) капитала не связана с

действующей системой налогообложения прибыли предприятия;

о в расчет стоимости отдельных элементов капитала не включаются расходы, связанные с

его покупкой-продажей (так называемые "транзакционные расходы" или "операционные расходы

по формированию капитала").

Исходя из этих базовых условий Ф. Модильяни и М. Миллер математически доказали, что

рыночная стоимость предприятия (а соответственно и средневзвешенная стоимость используемого

им капитала) зависит только от

суммарной стоимости его активов вне зависимости от состава элементов капитала,

авансированного в эти активы. Исходным положением этого доказательства является их

утверждение, что в процессе хозяйственной деятельности предприятия его доходность генерируют

не отдельные элементы капитала, а сформированные им активы. С учетом изложенных

предпосылок содержание концепции механизма формирования средневзвешенной стоимости

капитала предприятия, выдвинутой Ф. Модильяни и М. Миллером, сводится к следующему:

рыночная стоимость предприятия (а соответственно и средневзвешенная стоимость его

капитала) не зависит от структуры капитала. Графически содержание этой концепции

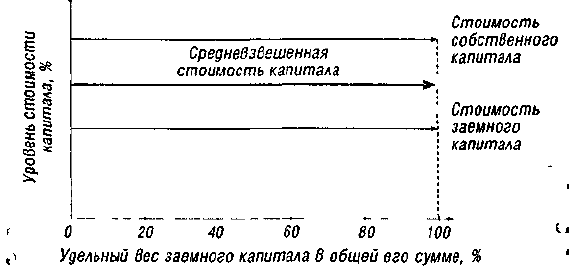

проиллюстрировано на рисунке 18.4.

Рисунок 18.4. График формирования средневзвешенной стоимости капитала в

соответствии с концепцией ее независимости от структуры капитала (концепция ф.

Модильяни и М. Миллера).

Как видно из приведенного графика, рост удельного веса заемного капитала в общей его

сумме не приводит к соответствующему снижению уровня средневзвешенной стоимости капитала

несмотря на то, что уровень стоимости заемного капитала намного ниже уровня стоимости

собственного капитала. Сопоставление этого графика с рассмотренным ранее (рис. 18.3)

показывает, что концепция Ф. Модильяни и М. Миллера по своим выводам полностью

противопоставляется традиционалистской концепции структуры капитала. Будучи принципиально

правильной в условиях выдвинутых авторами

341

ограничений, концепция независимости механизма формирования средневзвешенной

стоимости капитала и рыночной стоимости предприятия от его структуры носит лишь

теоретический частный характер, который несовместим с ситуацией формирования предприятием

структуры капитала в реальной практике. Поэтому данная концепция рассматривается лишь как

принципиальный механизм оценки рыночной стоимости предприятия в условиях

функционирования совершенного рынка при нереальных практических ограничениях (отсутствие

налогообложения прибыли; неучет рисков, связанных с издержками банкротства; неучет

операционных расходов по формированию отдельных элементов капитала и др.).

В дальнейших своих исследованиях, сняв ряд выдвинутых ограничений, авторы данной

концепции вынуждены были признать, что механизм формирования рыночной стоимости

предприятия находится в определенной связи со структурой его капитала.

6. Основу компромиссной концепции структуры капитала составляет положение о

том, что она формируется под воздействием ряда противоречивых условий, определяющих

соотношение уровня доходности и риска использования капитала предприятия, которые в

процессе оптимизации его структуры должны быть учтены путем соответствующего

компромисса их комплексного воздействия. Эта концепция, основанная на исследованиях М.

Миллера, X. Де-Анжело, Р. Масюлиса, Дж. Уорнера и некоторых других современных

экономистов, включает в механизм формирования структуры капитала ряд реальных условий

функционирования экономики и рынка, которые не учитывались в предшествующих концепциях.

Содержание этих условий сводится к следующему:

• реально функционирующая экономика не может не учитывать фактор налогообложения

прибыли, что существенным образом влияет на формирование стоимости отдельных элементов

капитала, а следовательно и его структуру. Так, в практике большинства стран расходы по

обслуживанию долга (заемного капитала) подлежат полностью или частично вычету из базы

налогообложения прибыли. В связи с этим стоимость заемного капитала за счет "налогового

щита" ("налогового корректора") всегда является более низкой при прочих равных

условиях, чем стоимость собственного капитала. Соответственно рост использования

заемного капитала до определенных пределов (не генерирующих риск возрастания угрозы

банкротства предприятия) вызывает снижение уровня средневзвешенной стоимости капитала;

в процессе оценки стоимости отдельных элементов капитала должен обязательно

учитываться риск банкротства предприятия, связанный с несовершенной структурой

формируемого капитала. С повышением удельного веса заемного капитала во всех его формах

вероятность банкротства предприятия усиливается. Экономическое поведение кредиторов в этом

случае связано с двумя альтернативами — или снизить объем кредитов, предоставляемых

предприятию на тех же условиях (снижение доли заемного капитала вызовет в этом случае рост

средневзвешенной стоимости капитала и снижение рыночной стоимости предприятия), или

потребовать от предприятия более высокий уровень дохода на предоставляемый в кредит капитал

(что также приведет к росту средневзвешенной его стоимости и снижению рыночной стоимости

предприятия). При любой из рассмотренных альтернатив возможности привлечения заемного

капитала предприятием по более высокой стоимости не безграничны. Имеется экономическая

граница привлечения заемного капитала по возрастающей его стоимости, при которой эта

стоимость (вызванная с риском банкротства предприятия) возрастает до такой степени, что

поглощает эффект, достигаемый налоговым преимуществом его использования. В этом случае

стоимость заемного капитала предприятия и его средневзвешенная стоимость сравняется со

стоимостью собственного капитала, привлекаемого предприятием из внутренних и внешних

источников. Преступив этот уровень стоимости заемного капитала, предприятие теряет

экономические стимулы к его привлечению;

стоимость отдельных элементов капитала, из внешних источников, включает не только

расходы по его обслуживанию в процессе использования, но и первоначальные затраты по его

привлечению ("операционные расходы по формированию капитала"). Эти операционные расходы

также должны учитываться в процессе оценки как стоимости отдельных элементов капитала, так и

средневзвешенной стоимости, а следовательно и при формировании структуры капитала.

С учетом рассмотренных условий содержание компромиссной концепции структуры

капитала сводится к тому, что в реально функционирующих экономике и рынке капитала этот

показатель складывается под влиянием многих факторов, имеющих противоположную

направленность воздействия на рыночную стоимость предприятия. Эти факторы по своему

суммарному воздействию формируют определенное соотношение уровня доходности и риска

342

использования капитала предприятия при различной его структуре. Уровень доходности

используемого капитала формирует показатель средневзвешенной его стоимости, учитывающий

операционные ("транзакци-онные") расходы по привлечению на рынке капитала отдельных его

элементов. Уровень риска используемого капитала формирует показатель удельного веса заемного

капитала в общей его сумме, генерирующий при определенных значениях угрозу банкротства

предприятия.

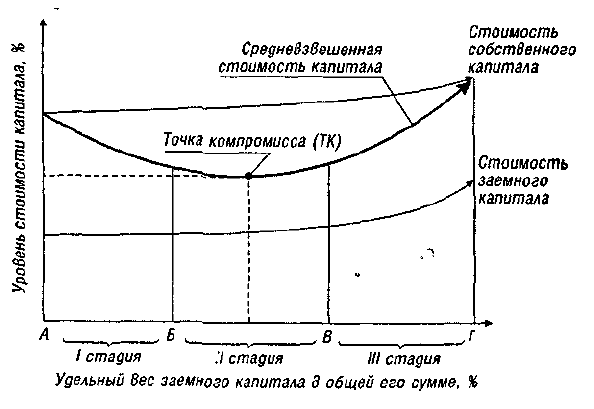

Графически сущность компромиссной концепции формирования структуры капитала

может быть принципиально представлена в следующем виде (рис. 18.5).

Рисунок 18.5. График формирования оптимальной структуры капитала и его

средневзвешенной стоимости в соответствии с компромиссной концепцией.

Как видно из приведенного графика средневзвешенная стоимость капитала предприятия

меняет свои тенденции на отдельных стадиях, связанных с ростом удельного веса используемого

заемного капитала.

На первой стадии, пока удельный вес заемного капитала находится в безрисковой зоне (не

начинает генерировать угрозы банкротства), его рост вызывает ощутимое снижение

средневзвешенной стоимости капитала (на графике — на отрезке АБ).

На второй стадии, при относительной невысокой угрозе банкротства, вызывающей

невысокий рост стоимости заемного капитала, повышение его удельного веса, сопровождается

относительной стабилизацией средневзвешенной стоимости капитала (на графике — на отрезке

БВ).

На третьей стадии, при существенном возрастании угрозы банкротства и соответствующем

росте стоимости заемного капитала, возрастание удельного веса его использования вызывает еще

более высокое возрастание средневзвешенной стоимости капитала (на графике — на отрезке ВГ).

Точка компромисса, представленная на графике (ТК), определяет оптимальную структуру

капитала предприятия в положении, соответствующем минимальному значению показателя

средневзвешенной стоимости капитала. Вместе с тем, современная компромиссная теория

структуры капитала определяет возможность формирования точки компромисса на любом отрезке

кривой средневзвешенной стоимости капитала в зависимости от отношения собственников и

менеджеров к допустимому уровню риска. При осторожном (консервативном) экономическом

поведении (менталитете) точка компромисса может быть избрана гораздо левее представленной на

графике, и наоборот — при рисковом (агрессивном) экономическом поведении такая точка может

быть избрана гораздо правее. Иными словами, уровень доходности и риска в процессе

формирования структуры ка питала, выступающие критерием ее оптимизации в каждом

конкретном случае, собственники или менеджеры предприятия выбирают самостоятельно.

7. Основу концепции противоречия интересов формирования структуры капитала

составляет положение о различии интересов и уровня информированности соб-

ственников, инвесторов, кредиторов и менеджеров в процессе управления

эффективностью его использования, выравнивание которых вызывает увеличение

стоимости отдельных его элементов. Это вносит определенные коррективы в процесс

оптимизации структуры капитала по критерию его средневзвешенной стоимости (а

соответственно и рыночной стоимости предприятия). Авторы отдельных теоретических

343

положений этой концепции — М. Гордон, М. Дженсен, У. Меклинг, Д. Галей, Р. Ма-зулис, С.

Майерс и некоторые другие современные экономисты, — не изменяя принципиально сущности

компромиссной концепции, позволили существенно расширить область ее практического

использования за счет исследования отдельных факторов.

Сущность концепции противоречия интересов формирования капитала предприятия

составляют теории асимметричной информации, сигнализирования, мониторинговых затрат и

некоторые другие.

• Теория асимметричной информации основываетсяна том, что рынок капитала не

может быть полностьюсовершенным во всех своих аспектах и в течение всегопериода своего

предстоящего функционирования дажев наиболее экономически развитых странах. Реально

функционирующий рынок формирует в силу своего несовершенства (недостаточной

"прозрачности") неадекватную ("асимметричную") информацию для отдельных егоучастников о

перспективах развития предприятия. Это,в свою очередь, порождает неравнозначную оценку

предстоящего уровня доходности и риска его деятельности,а соответственно и условия

оптимизации структуры капитала. Асимметричность информации проявляется втом, что

менеджеры предприятия получают более полную информацию по рассматриваемому аспекту, чем

егоинвесторы и кредиторы. Если бы последние располагали такой же полной информацией, что и

менеджерыпредприятия, они имели бы возможность более правильно формировать свои

требования к уровню доходностипредоставляемого предприятию капитала. А это в своюочередь

позволяло бы оптимизировать структуру капитала в соответствии с реальным финансовым

состояниемпредприятия и реальными перспективами его развития.

• Теория сигнализирования ("сигнальная теория"),являясь логическим развитием

теории асимметричной

информации, основывается на том, что рынок капитала посылает инвесторам и

кредиторам соответствующие сигналы о перспективах развития предприятия на основе поведения

менеджеров на этом рынке. При благоприятных перспективах развития менеджеры будут

стараться удовлетворять дополнительную потребность в капитале за счет привлечения заемных

финансовых средств (в этом случае ожидаемый дополнительный доход будет принадлежать

исключительно прежним собственникам и создаст условия для существенного роста рыночной

стоимости предприятия). При неблагоприятных перспективах развития менеджеры будут

стараться удовлетворить дополнительную потребность в финансовых ресурсах за счет

привлечения собственного капитала из внешних источников, т. е. за счет расширения круга

инвесторов, что позволит разделить с ними сумму предстоящих убытков. Теория

сигнализирования в условиях асимметричной информации позволяет инвесторам и кредиторам

лучше обосновывать свои решения о предоставлении капитала предприятию (хотя и с

определенным "лагом запаздывания"), что отражается соответствующим образом на

формировании его структуры. • Теория мониторинговых затрат ("теория затрат на

осуществление контроля") базируется на различии интересов и уровня информированности

собственников и кредиторов предприятия. Кредиторы, предоставляя предприятию капитал, в

условиях асимметричной информации требуют от него возможности осуществления собственного

контроля за эффективностью его использования и обеспечением возврата. Затраты по

осуществлению такого контроля кредиторы стараются переложить на собственников предприятия

путем их включения в ставку процента за кредит. Чем выше удельный вес заемного капитала, тем

выше уровень таких мониторинговых затрат (затрат на осуществление контроля). Иными словами,

мониторинговые затраты (как и издержки банкротства) имеют тенденцию к увеличению с ростом

удельного веса заемного капитала, что приводит к росту средневзвешенной стоимости капитала, а

соответственно и снижению рыночной стоимости предприятия. Следовательно, наличие

мониторинговых затрат ограничивает эффективность использования заемного

капитала и должно обязательно учитываться в процессе оптимизации его структуры.

8. Современные теории структуры капитала формируют достаточно обширный

методический инструментарийоптимизации этого показателя на каждом конкретном

предприятии. Основными критериями такой оптимизации выступают:

приемлемый уровень доходности и риска в деятельности предприятия;

минимизация средневзвешенной стоимости капитала предприятия;

максимизация рыночной стоимости предприятия.

Приоритет конкретных критериев оптимизации структуры капитала предприятие

определяет самостоятельно. Исходя из этого можно сделать вывод: не существует единой

344

оптимальной структуры капитала не только для разных предприятий, но даже и для одного

предприятия на разных стадиях его развития.

9. Процесс оптимизации предполагает установлениецелевой структуры

капитала. Под целевой структурой капитала [target capital structure] понимается

соотношениесобственных и заемных финансовых средств предприятия,которое позволяет в

полной мере обеспечить достижениеизбранного критерия ее оптимизации. Конкретная целевая

структура капитала обеспечивает заданный уровеньдоходности и риска в деятельности

предприятия,минимизирует средневзвешенную его стоимость илимаксимизирует рыночную

стоимость предприятия. Показатель целевой структуры капитала предприятия отражает

финансовую идеологию его собственников илименеджеров и входит в систему стратегических

целевыхнормативов его развития.

10. Показатель целевой структуры капитала изменчив в динамике и поэтому

требует периодической корректировки. Ряд экономистов объясняют эту динамичностьлишь

теоретическим базисом, избранным для его установления, подразделяя все современные теории

структуры капитала на статические (теории компромисснойконцепции) и динамические (теории

концепции противоречия интересов). Такая трактовка динамичности показателя структуры

капитала представляется нам оши-

бочной. Динамизм целевой структуры капитала определяется не избранным в качестве

методического инструментария теоретическим подходом, а динамизмом конкретных факторов,

рассматриваемых любой теорией структуры капитала. Так, основу теорий компромиссной

концепции (относимых экономистами к статичным) составляют такие факторы, как ставка

ссудного процента, уровень налогообложения прибыли, уровень операционных затрат по

привлечению капитала и некоторые другие, которые очень изменчивы в динамике (особенно

высок динамизм этих факторов в условиях экономики переходного периода).

С учетом изложенного можно сделать следующий вывод: динамизм показателя целевой

структуры капитала не зависит от теоретического подхода, положенного в основу

методического инструментария его установления, а определяется изменчивостью системы

факторов, оказывающих на него непосредственное влияние.

18.2. ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА

Оптимизация структуры капитала является одной из наиболее важных и сложных задач,

решаемых в процессе управления его формированием при создании предприятия. Оптимальная

структура капитала представляет собой такое соотношение использования собственных и заемных

средств, при котором обеспечивается наиболее эффективная пропорциональность между

коэффициентом рентабельности и коэффициентом финансовой устойчивости предприятия, т.е.

максимизирует-сяч его рыночная стоимость.

Процесс оптимизации структуры капитала неразрывно связан с учетом особенностей

использования как собственного, так и заемного капитала.

Собственный капитал характеризуется следующими основными положительными

особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного

капитала (особенно за счет внутренних источников его формирования) принимаются

собственниками и менеджерами предприятия

без необходимости получения согласия других хозяйствующих субъектов.

Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к.

при его использовании не требуется уплата ссудного процента во всех его формах.

Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в

долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

Ограниченность объема привлечения, а следовательно и возможностей существенного

расширения операционной и инвестиционной деятельности предприятия в периоды

благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

Высокая стоимость в сравнении с альтернативными заемными источниками формирования

капитала.

Неиспользуемая возможность прироста коэффициента рентабельности собственного

капитала за счет привлечения заемных финансовых средств, так как без такого привлечения

345

невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности

предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет

наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но

ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого

дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует

финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком

кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциалапредприятия при необходимости

существенного расширения его активов и возрастания темпов роста объемаего хозяйственной

деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет

обеспечения эффекта "налого-

вого щита" (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате

налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента

рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

Использование этого капитала генерирует наиболее опасные финансовые риски в

хозяйственной деятельности предприятия — риск снижения финансовой устойчивости и потери

платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса

использования заемного капитала.

Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих

равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного

процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного

процента по облигациям; вексельного процента за товарный кредит и т.п.).

Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры

финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке

использование ранее полученных кредитов (особенно на долгосрочной основе) становится

предприятию невыгодным в связи с наличием более дешевых альтернативных источников

кредитных ресурсов.

Сложность процедуры привлечения (особенно в больших размерах), так как

предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов

(кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом

гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются,

как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий

финансовый потенциал своего развития (за счет формирования дополнительного объема

активов) и возможности прироста финансовой рентабельности деятельности, однако в

большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере

увеличения удельного веса заемных средств в общей сумме используемого капитала).

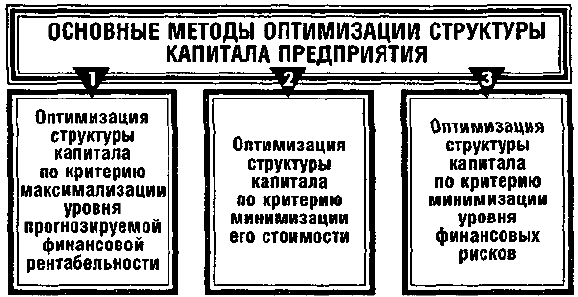

Структура капитала предприятия оптимизируется различными методами. К числу

основных из этих методов относятся (рис. 18.6.):

346

Рисунок 18.6. Характеристика основных методов оптимизации структуры

капитала предприятия.

1. Оптимизация структуры капитала по критерию максимизации уровня

прогнозируемой финансовой рентабельности. Для проведения таких оптимизационных

расчетов используется механизм финансового левериджа. Рассмотрим процесс оптимизации

структуры капитала по этому критерию на следующем примере:

Пример: Располагая возможностями привлечения собственного капитала в размере 60

тыс. усл. ден. един, предприятие может существенно увеличить объем своей хозяйственной

деятельности за счет привлечения заемного капитала.

Коэффициент валовой рентабельности акти-

1

вое (без учета расходов по оплате

процента за кре-

дит) прогнозируется в размере 10%. Минимальная ставка процента за кредит (ставка

без риска) составляет 8%. Необходимо определить при какой структуре капитала будет

достигнут наивысший уровень финансовой рентабельности предприятия. Расчеты этого

показателя при различных значениях коэффициента финансового левериджа приведены в

таблице 18.1.

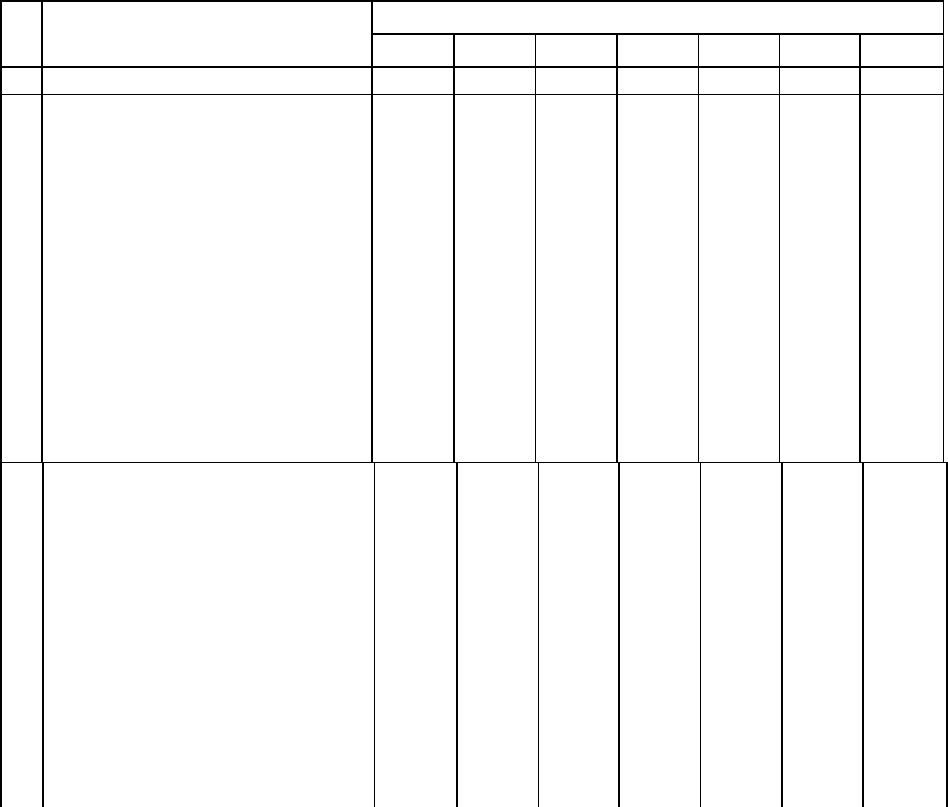

Таблица 18.1. Расчет коэффициента финансовой

рентабельностипри различных значениях коэффициента финансового

левериджа (тыс. усл. ден. ед.)

№

п/п

Варианты расчета

Показатели 1 2 3 4 5 6 7

А Б В Г Д Е

ж

3 И

1 Сумма собственного капитала 60 60 60 60 60 60 60

2

Возможная сумма заемного ка-

питала

—

15

30

60

90

120

150

3

Общая сумма капитала

60

75

90

120

150

180

210

4 Коэффициент финансового

левериджа

0,25 0,50 1,00 1,50 2,00 2,50

5 Коэффициент валовой

рентабельности активов, %

10,0 10,0 10,0 10,0 10,0 10,0 10,0

6 Ставка процента за кредит без

риска, %

8,0 8,0 8,0 8,0 8,0 8,0 8,0

7

Премия за риск, %

—

—

0,5

1,0

1,5

2,0

2,5

8 Ставка процента за кредит с

учетом риска, %

_ 8,0 8,5 9,0 9,5 10,0 10,5

9 Сумма валовой прибыли без про-

, гр.Зхгр.5центов за кредит

100

6,00 7,50 9,0 12,00 15,00 18,00 21,00\

10 Сумма уплачиваемых процентов

за кредит

.: -гр.2хгр.б

100

1,20 2,55 5,40 8,55 12,00 15,75

11 Сумма валовой прибыли с учетом

уплаты процентов за кредит гр.

9 - гр. 10

6,00 6,30 6,45 6,60 6,45 6,00 5,25

12 Ставка налога на прибыль,

выраженная десятичной дробью

0,3 0,3 0,3 0,3 0,3 0,3 0,3

13 Сумма налога на прибыль гр. 11

х

гр. 12

1,80 1,89 1,94 1,98 1,95 1,80 1,58

14 Сумма чистой прибыли,

оставшейся в распоряжении

предприятия гр. 11 — гр. 13

4,20 4,41 4,51 4,62 4,50 4,20 3,67

347

15 Коэффициент рентабельности

собственного капитала

(коэффициент финансовой

рентабельности), %

гр. 14 У. 100 г

Р

.1

7,00 7,35 7,52 7,70 7,50 7,00 6,12

Как видно из данных расчетной таблицы наивысший коэффициент финансовой

рентабельности достигается при коэффициенте финансового леверид-жа 1,0, что определяет

соотношение заемного и собственного капитала в пропорции 50% : 50%.

Приведенные данные показывают также, что эффект финансового левериджа сведен к

нулю в предпоследнем варианте при соотношении заемного и собственного капитала в пропорции

67% : 33% (в этом случае дифференциал финансового левериджа равен • нулю, вследствие чего

использование заемного капитала эффекта не дает).

И наконец, в последнем варианте мы сталкиваемся с отрицательным значением эффекта

финансового левериджа, когда из-за отрицательной величины его дифференциала коэффициент

финансовой рентабельности снижается в процессе возможного использования заемного

капитала.

Таким образом, проведение многовариантных расчетов с использованием механизма

финансового левериджа позволяет определить оптимальную структуру капитала,

обеспечивающую максимизацию уровня финансовой рентабельности.

2. Оптимизация структуры капитала по критерию минимизации его стоимости.

Процесс этой оптимизации основан на предварительной оценке стоимости собственного и

заемного капитала при разных условиях его привлечения и осуществлении многовариантных

расчетов средневзвешенной стоимости капитала. Рассмотрим процесс оптимизации структуры

капитала по этому критерию на следующем примере:

Пример: Для осуществления хозяйственной деятельности на первоначальном этапе

предприятию необходимо сформировать активы (а соответственно привлечь необходимый

капитал) в сумме 100 тыс. усл. ден. един. Предприятие организуется в форме < акционерного

общества открытого типа. При мини-■ малъно прогнозируемом уровне дивиденда в размере 7%

акции могут быть проданы на сумму 25 тыс. усл. ден. единиц. Дальнейшее увеличение объема

прода-

жи акций потребует увеличения размера предполагаемых выплат дивидендов.

Минимальная ставка процента за кредит (ставка без риска) составляет 8%.Необходимо

определить при какой структуре капитала будет достигнута минимальная средневзвешен-:

ная его стоимость. Расчеты этого показателя при

различных значениях структуры капитала приведены в таблице 18.2.

Как видно из приведенных данных минимальная средневзвешенная стоимость капитала

достигается при соотношении собственного и заемного капитала в пропорции 50% : 50%. Такая

структура капитала позволяет максимизировать реальную рыночную стоимость предприятия

(при прочих равных условиях).

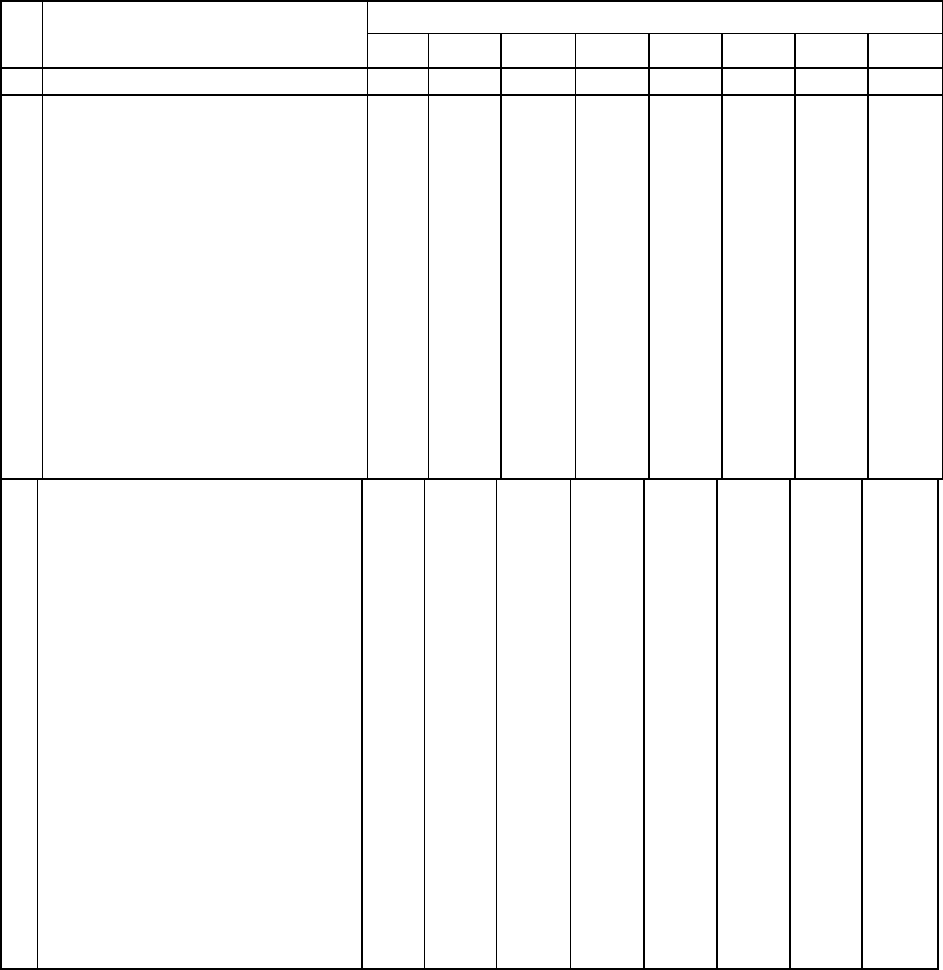

3. Оптимизация структуры капитала по критерию минимизации уровня финансовых

рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного

выбора источников финансирования различных составных частей активов предприятия. В этих

целях все активы создаваемого предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная часть оборотных активов. Она представляет собой неизменную часть

совокупного ихразмера, которая не зависит от сезонных и других колебаний объема операционной

деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и

целевого назначения. Иными словами,она рассматривается как неснижаемый минимум оборотных

активов, необходимый предприятию для осуществления текущей операционной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую

часть их совокупногоразмера, которая связана с сезонным возрастанием объема реализации

продукции, необходимостью формиро-зания в отдельные периоды деятельности

предприятиятоварных запасов сезонного хранения, досрочного завоза и целевого назначения. В

составе этой переменной части оборотных активов выделяют максимальнуюи среднюю

потребность в них.

348

Таблица 18.2. Расчет средневзвешенной стоимости капитала при

различной его структуре (тыс. усл. ден. ед.)

№

п/п

Показатели Варианты расчета

1 2 3 4 5 6 7 8

А Б В Г Д Е Ж 3 И К

1 Общая потребность в капитале 100 100 100 100 100 100 100 100

2

Варианты структуры капитала,

%

а) собственный (акционерный)

капитал

25 30 40 50 60 70 80 100

б) заемный капитал (кредит) 75 70 60 50 40 30 20 —

3 Уровень предполагаемых

дивидендных выплат, %

7,0 7,2 7,5 8,0 8,5 9,0 9,5 10,0

4 Уровень ставки процента за

кредит с учетом премии за риск,

%

11,0 10,5 10,0 9,5 9,0 8,5 8,0 —

5

Ставка налога на прибыль,

в десятичной дроби 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3

6 Налоговый корректор 1-гр.5 0,7 0,7 0,7 0,7 0,7 0,7 0,7 0,7

7 Уровень ставки процента за

кредит с учетом налогового

корректора

гр. 4 х гр. б

7,70 7,35 7,00 6,65 6,30 5,95 5,60

8 Стоимость составных частей

капитала, %:

а) собственной части капитала

гр 2ахгр.З 100

1,8 2,2 3,0 4,0 5,1 6,3 7,6 10,0

б) заемной части капитала

гр.2бхгр.7

100

5,8 5,1 4,2 3,3 2,5 1,8 1,1

9 Средневзвешенная стоимость

капитала, %

гр.8ахгр.2а+гр.8бхгр.2б 100

4,80 4,23 3,72 3,65 4,06 4,95 6,30 10,0

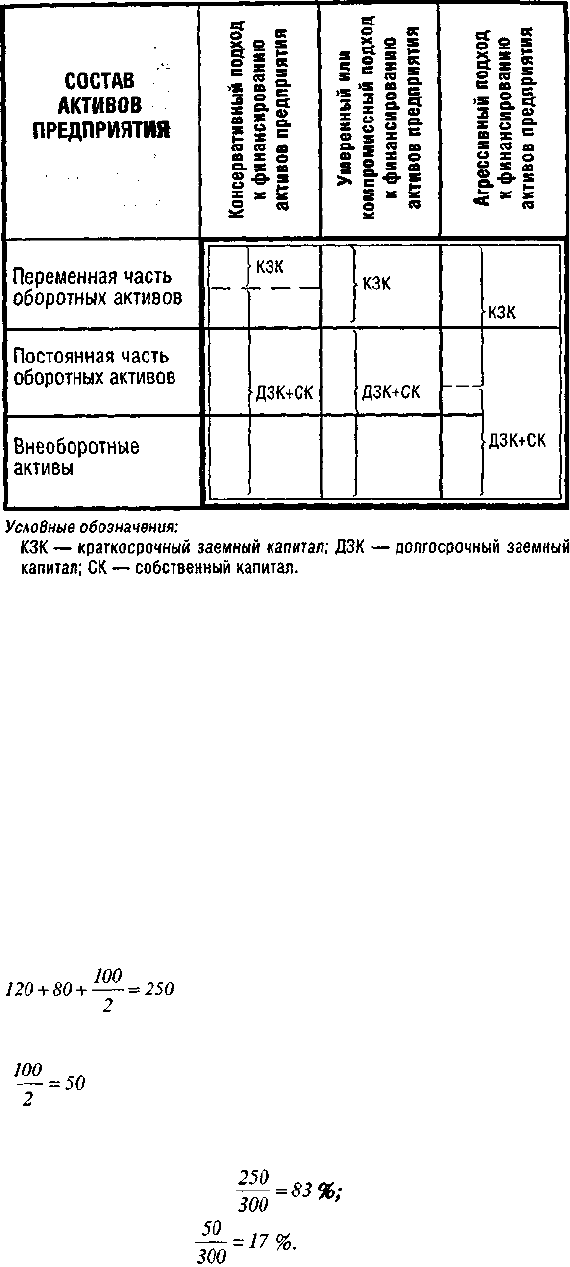

Существуют три принципиальных подхода к финансированию различных групп активов

предприятия (рис. 18.7).

349

Рисунок 18.7. Принципиальные подходы к финансированию активов

предприятия.

В зависимости от своего отношения к финансовым рискам учредители предприятия

избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на

современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются,

избранная модель финансирования активов будет представлять соотношение собственного и

заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

Пример: Необходимо минимизировать структуру капитала предприятия по критерию

минимизации уровня финансовых рисков при следующих исходных данных:

планируемая среднегодовая стоимость внеоборотных активов: 120 тыс. усл. ден. един.;

из общей стоимости оборотных активов постоянная их часть: 80 тыс. усл. ден. един.;

максимальная дополнительная потребность в оборотных активах в период сезонности

производства (6 мес.) — 100 тыс. усл. ден. един.

Исходя из этих данных определяем, что при консервативном подходе к финансированию

активов собственный капитал должен составлять:

тыс. усл. ден. ед.;

заемный капитал должен составлять:

тыс. усл. ден. ед.;

Соответственно структура капитала, Минимизирующая уровень финансовых рисков,

будет составлять:

собственный капитал —

заемный капитал —

Предельные границы максимально рентабельной и минимально рискованной структуры

капитала позволяют определить поле выбора конкретных его значений для создаваемого

предприятия. В процессе этого выбора учитываются ранее рассмотренные факторы,

характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на

предстоящий период показатель "целевой структуры капитала", в соответствии с которым будет

350