Бердар М.М. Фінанси підприємств

Подождите немного. Документ загружается.

101

Тема 4

них, безнадійних боргів, витрати від знецінення запасів, витрат

від операційних курсових різниць, визначені підприємством

економічні санкції, крім витрат що включаються до собівартос-

ті продукції, товарів, робіт.

Різниця між іншими операційними доходами й операцій-

ними витратами відрізняє прибуток підприємства від іншої

операційної діяльності.

Прибуток від звичайної діяльності до оподаткування роз-

раховується як сума прибутку від операційної діяльності під-

приємства, його доходу від участі в капіталі, суми інших фінан-

сових доходів, суми інших доходів підприємств і суми втрат

підприємства від участі в капіталі.

Дохід від участі в капіталі включає дохід підприємства,

отриманий від його інвестицій у дочірні, спільні підприємства,

облік яких ведеться методом участі в капіталі.

До інших фінансових доходів підприємства належать до-

ходи, отримані ним у формі дивідендів, відсотків та інших до-

ходів від фінансових інвестицій.

До інших доходів підприємства належать доходи від реалі-

зації фінансових інвестицій, необоротних активів і майнових

комплексів, доходи від не операційних курсових різниць та

інші доходи, які виникають у процесі звичайної діяльності та

не пов’язані з операційною діяльністю підприємства.

До інших витрат підприємства належать: собівартість реа-

лізації фінансових інвестицій, необоротних активів, майнових

комплексів, утрати від уцінки фінансових інвестицій і необо-

ротних активів.

Прибуток від надзвичайних подій — це прибуток від подій,

що підлягають визначенню непередбачених в операційній, ін-

вестиційній та фінансовій діяльності.

Прибуток від надзвичайних подій — розраховується як різ-

ниця між надзвичайними доходами (відшкодування збитків

від надзвичайних подій тощо) та надзвичайними витратами

(витратами від стихійного лиха, пожеж, техногенних аварій, у

102

Фінанси підприємств

т.ч. витрати на здійснення заходів, пов’язаних з попереджен-

ням та ліквідацією наслідків таких подій).

Балансовий прибуток — загальна сума прибутку підпри-

ємства від усіх видів діяльності за звітний період, отримана

як на території України, так і за її межами, що відображена в

його балансі і включає прибуток від реалізації продукції (робіт,

послуг), в тому числі продукції допоміжних і обслуговуючих

виробництв, що не мають окремого балансу, основних фондів,

нематеріальних активів, цінних паперів, валютних цінностей,

інших видів фінансових ресурсів та матеріальних цінностей, а

також прибуток від орендних (лізингових) операцій, роялті, а

також позареалізаційних операцій.

Чистий прибуток підприємства — це сума прибутку під-

приємства після сплати податку на прибуток.

Нерозподілений прибуток — це частина чистого прибут-

ку підприємства, що залишається після його розподілу і ви-

користання на інвестиційні потреби, формування внутрішніх

грошових фондів або безпосередньо на фінансування поточ-

них витрат.

Прибуток від реалізації продукції. Одержання прибутку

від реалізації продукції залежить від здійснення основної ді-

яльності суб’єктів господарювання. Прибуток є складовою час-

тиною виторгу від реалізації продукції. Реальне формування

прибутку на підприємстві відбувається за рахунок реалізації

продукції.

На розмір прибутку від реалізації продукції впливають

два основних показники:

− обсяг реалізації продукції;

− собівартість продукції.

Своєю чергою, обсяг реалізації продукції залежить від змі-

ни обсягів виробництва, залишків нереалізованої продукції,

частини прибутку в ціні продукції (рентабельності продукції).

Зміна обсягу виробництва, залишків нереалізованої продукції

також впливають на собівартість, тому що змінюються умовно-

постійні витрати.

103

Тема 4

4.3. Собівартість продукції

Собівартість є узагальнюючим, якісним показником діяль-

ності підприємства, показником його ефективності. Є певні

особливості у формуванні собівартості продукції (робіт, по-

слуг) залежно від сфери діяльності, галузі господарства.

Собівартість продукції (робіт, послуг) — це виражені в

грошовій формі поточні витрати підприємства на їх виробни-

цтво (виконання).

Витрати на виробництво продукції утворюють виробничу

собівартість; витрати на виробництво та реалізацію — повну

собівартість.

Підприємство може суттєво впливати на формування со-

бівартості. Однак при цьому необхідно взяти до уваги те, що

склад (перелік) витрат, які можна відносити на собівартість,

регламентований законодавством. Однак варто брати до уваги

існуючу нормативно-законодавчу базу, що регламентує склад

витрат і порядок визначення собівартості (положення, інструк-

ції, установлені нормативи відрахувань): Положення — стан-

дарт бухгалтерського обліку № 16 «Витрати» та Методичні

рекомендації з формування собівартості продукції, затвердже-

ні наказом № 47 Державним комітетом промислової політики

України від 02.02.2001 р.

Розрахунок собівартості продукції дозволяє визначити фі-

нансовий результат виробничо-господарської діяльності під-

приємства. Зниження витрат на виробництво продукції, тобто

зниження її собівартості, є важливим фактором збільшення

прибутку від реалізації. Цього можна досягти за рахунок ви-

користання численних факторів, що впливають на скорочення

витрат на виробництво продукції. При розрахунку собівартості

необхідно знати повний перелік указаних витрат; особливості

складу і формування витрат з урахуванням сфери й галузі ді-

яльності підприємства.

Виробнича собівартість продукції включає:

− прямі матеріальні витрати;

− прямі витрати на оплату праці;

104

Фінанси підприємств

− відрахування на соціальні заходи;

− інші прямі витрати;

− загальновиробничі витрати.

До складу прямих матеріальних витрат входить вартість

сировини та основних матеріалів, що є основою продукції, яку

виробляють, купівельних напівфабрикатів, комплектуючих

виробів, допоміжних та інших матеріалів, які можуть бути без-

посередньо віднесені до конкретного об’єкта витрат.

Прямі витрати на оплату праці — це заробітна плата та інші

виплати робітникам, які займаються виробництвом продукції,

виконанням робіт або наданням послуг.

До складу інших прямих витрат входять усі інші виробничі

витрати, які можуть бути безпосередньо віднесені до конкрет-

ного об’єкта витрат, зокрема відрахування на соціальні заходи,

плата за оренду земельних і майнових паїв, амортизація вироб-

ничих основних засобів тощо.

До складу загальновиробничих витрат включають:

− витрати на управління виробництвом (оплата праці апа-

рату управління цехами, дільницями тощо; відрахуван-

ня на соціальні заходи та медичне страхування апарату

управління; витрати на оплату службових відряджень,

персоналу цехів, дільниць тощо);

− амортизацію основних засобів та нематеріальних активів

загальновиробничого призначення;

− витрати на утримання, експлуатацію, ремонт, страхуван-

ня, операційну оренду основних засобів, інших необорот-

них активів загальновиробничого призначення;

− витрати на вдосконалення технології та організації вироб-

ництва;

− витрати на опалення, освітлення, водопостачання та інше

утримання виробничих приміщень;

− витрати на обслуговування виробничого процесу (оплата

праці загальновиробничого персоналу, відрахування на

соціальні заходи, медичне страхування робітників та апа-

рату управління виробництвом, витрати на здійснення

105

Тема 4

технологічного контролю за виробничими процесами та

якістю продукції, робіт, послуг);

− витрати на охорону праці, техніку безпеки та охорону на-

вколишнього природного середовища;

− інші витрати (втрати від браку, оплата простоїв тощо).

Витрати, пов’язані з операційною діяльністю, які не вхо-

дять до собівартості реалізованої продукції, поділяють на:

− адміністративні;

− витрати на збут;

− інші операційні витрати.

До адміністративних витрат належать такі загальногоспо-

дарські витрати, спрямовані на обслуговування та управління

підприємством:

− загальні корпоративні витрати (організаційні витрати,

витрати на проведення річних зборів, представницькі ви-

трати тощо);

− витрати на службові відрядження та утримання апарату

управління підприємством, а також іншого загальногос-

подарського персоналу;

− витрати на утримання основних засобів, інших матеріаль-

них необоротних активів загальногосподарського вико-

ристання (операційна оренда, страхування майна, амор-

тизація, ремонт, опалення, освітлення, водопостачання,

охорона тощо);

− винагороди за професійні послуги (юридичні, аудитор-

ські, з оцінки майна тощо);

− витрати на зв’язок (поштові, телеграфні, телефонні, те-

лекс, факс тощо);

− амортизація нематеріальних активів загальногосподар-

ського використання;

− податки, збори та інші передбачені законодавством обов’я-

зкові платежі (крім податків, зборів та обов’язкових плате-

жів, які включають до виробничої собівартості продукції,

робіт, послуг);

− плата за розрахунково-касове обслуговування та інші по-

слуги банків;

106

Фінанси підприємств

− інші витрати загальногосподарського призначення.

Витрати на збут — це витрати, пов’язані з реалізацією про-

дукції, тобто витрати:

− пакувальних матеріалів для затарювання готової про-

дукції;

− на ремонт тари;

− на оплату праці та комісійні винагороди продавцям, тор-

говим агентам та працівникам підрозділів, що забезпечу-

ють збут;

− на рекламу та дослідження ринку (маркетинг);

− на передпродажну підготовку товарів;

− на відрядження працівників, зайнятих збутом;

− на утримання основних засобів, інших матеріальних нео-

боротних активів, пов’язаних зі збутом продукції, товарів,

робіт, послуг (операційна оренда, страхування, амортиза-

ція, ремонт, опалення, освітлення, охорона);

− на транспортування та страхування готової продукції;

− на гарантійний ремонт і гарантійне обслуговування;

− інші витрати, пов’язані зі збутом продукції.

До інших операційних витрат належать:

− витрати на дослідження та розробки;

− собівартість реалізованої іноземної валюти;

− собівартість реалізованих виробничих запасів (їх обліко-

ва вартість та витрати, пов’язані з реалізацією);

− сума безнадійної дебіторської заборгованості та відраху-

вання до резерву сумнівних боргів;

− втрати від операційної курсової різниці (тобто від зміни

курсу валюти за операціями, активами та зобов’язаннями,

що пов’язані з операційною діяльністю підприємства);

− втрати від знецінення запасів;

− нестачі й втрати від псування цінностей;

− визнані штрафи, пеня, неустойка;

− витрати на виплату матеріальної допомоги, на утримання

об’єктів соціально-культурного призначення;

− інші витрати операційної діяльності.

107

Тема 4

Розрахунок прибутку від реалізації продукції

Розрахунок прибутку від реалізації продукції є важливою

складовою частиною в процесі роботи підприємства. Цей роз-

рахунок має специфічні особливості залежно від сфери діяль-

ності підприємства (виробнича сфера, торгівля, сфера послуг)

і види самої діяльності (промисловість і сільське господарство,

транспорт, будівництво).

У виробничій сфері можуть бути використані три методи

розрахунку прибутку від реалізації продукції:

− прямого розрахунку;

− за показником витрат на одну гривню продукції;

− економічний (аналітичний) метод.

1. Метод прямого розрахунку.

Прибуток розраховується за окремими видами продукції,

що виробляються і реалізуються. Розрахунок здійснюється на

основі таких показників:

− плановий обсяг реалізації продукції відповідної номен-

клатури (асортименту);

− планова собівартість одиниці продукції;

− планова ціна (виробника) ціна одиниці реалізованої про-

дукції (ціна виробника) за її асортиментом.

Цей метод розрахунку застосовується при виробництві щодо

невеликого асортименту продукції, та не дає можливості аналі-

зувати вплив різних факторів прибутку від реалізації продукції.

2. Метод розрахунку прибутку на основі показника витрат

на 1 грн продукції. Може застосовуватись по підприємству

загалом при розрахунку прибутку від випуску, реалізації

всієї продукції.

Для розрахунку необхідні такі вихідні дані:

− виробничі витрати;

− реалізація продукції за попередній період;

− очікувана зміна реалізації, що прогнозується в наступно-

му періоді.

− 3. Економічний (аналітичний) метод використовується

для розрахунку прибутку за порівнянною і непорівнян-

108

Фінанси підприємств

ною продукцією. Порівнянна продукція — це продукція,

що вироблялася в попередньому періоді. Непорівнянна

продукція — це продукція, що не вироблялася на підпри-

ємстві в попередньому періоді.

У першому випадку розрахунок прибутку від реалізації

продукції припускає визначення очікуваного базового прибут-

ку і базової рентабельності.

Базовий прибуток — це прибуток від реалізації продукції в

попередньому (базовому) періоді.

При її розрахунку здійснюється коригування базового й

очікуваного прибутку з урахуванням факторів, що впливають

на прибуток тільки в базовому періоді (наприклад, зміна гурто-

вих цін, рентабельності, собівартості за окремими видами про-

дукції, асортименту та якості продукції).

Базова рентабельність (Р

Б

) — це рентабельність продукції в

попередньому (базовому) періоді, розраховується за формулою:

(Р

Б

) =

П

б

100 %, (4.1)

де П

б

— базовий прибуток від реалізації продукції;

С

б

— собівартість продукції в базовому періоді.

− планова собівартість визначається на основі попередньо-

го періоду;

− плановий прибуток розраховується на основі рівня базо-

вої рентабельності;

− визначається вплив окремих факторів на зміни прибутку

в плановому періоді (за рахунок зниження собівартості

продукції, збільшення обсягу випуску продукції).

В другому випадку прибуток від реалізації продукції роз-

раховується методом прямого розрахунку, а за відсутності роз-

рахункових даних використовується показник середньої рен-

табельності по підприємству.

С

б

109

Тема 4

Застосування розглянутих методів на основі показника —

загальний випуск продукції припускає облік зміни прибутку в

залишках нереалізованої продукції, що, можливо, розрахувати

методом прямого розрахунку або на основі показника рента-

бельності продукції.

4.4. Використання прибутку

Прибуток підприємства використовується для формуван-

ня фінансових ресурсів держави, фінансування бюджетних

витрат і як джерело формування власних фінансових ресурсів

підприємства.

Pозpахований загальний пpибуток суб’єкта господаpювання

пiдлягає pозподiлу. Пpи цьому повинні забезпечуватись як

фоpмування доходу деpжави, так і покpиття потpеб пiдпpиємств

з pозширення виpобництва, матеpiального стимулювання

працівникiв і виpiшення соцiальних питань.

Основні пpинципи pозподiлу пpибутку суб’єктiв господа-

рювання в pинкових умовах господарювання:

− розподіл пpибутку — мiж державою і пiдпpиємством як

суб’єктом господаpювання має розподілятися з уpаху-

ванням iнтеpесiв деpжави у фоpмуваннi на вiдповiдному

piвнi бюджетiв і зацiкавленостi пiдпpиємств у стиму-

люваннi їх діяльності;

− залучення — вiдповiдна частина пpибутку має вилучатися

державою до бюджету у виглядi податкiв за твеpдими, не-

високими ставками, встановленими деpжавою в законодав-

чому поpядку, pозмipи яких не можна змінювати довiльно;

− пpибуток, який залишається в pозпоpядженнi суб’єкта

господаpювання, має спрямовуватися передусім на нагpо-

мадження, яке забезпечуватиме подальший pозвиток пiд-

пpиємства, а решта — на споживання для задоволення

матеpiальних і соцiальних потpеб працівників.

Згiдно із Господарським кодексом Укpаїни, поpядок вико-

pистання пpибутку (доходу) визначає власник (власники)

110

Фінанси підприємств

пiдпpиємства або уповноважений ним оpган вiдповiдно до

cтатуту пiдпpиємства і чинного законодавства. Виходячи з цьо-

го отpиманий суб’єктами господарювання загальний пpибуток

викоpистовується насамперед для сплати до бюджету вста-

новлених законами Укpаїни податкiв і платежiв — податку на

прибуток, розрахованого згідно із Законом України «Про опо-

даткування прибутку підприємств», а також інших платежів

до бюджету, які сплачуються за рахунок прибутку. Пpибуток,

що залишився пiсля цього, вважається чистим пpибутком

пiдпpиємства і pозподiляється на його pозсуд.

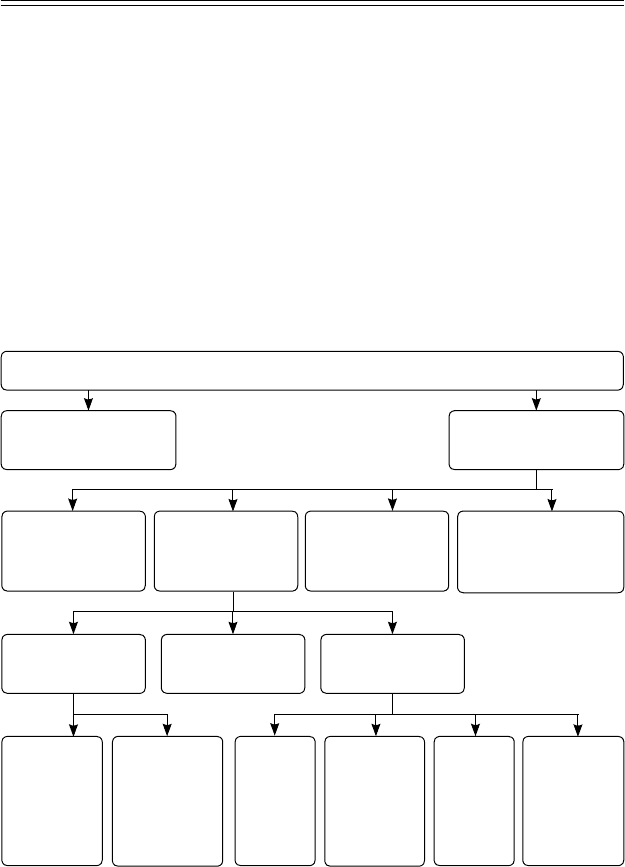

Отже, чистий прибуток — це частина прибутку, що залиши-

лася в підприємства після сплати податків.

Прибуток підприємства

Податок

на прибуток

Чистий прибуток

Сплата до бю-

джету економіч-

них санкцій

Погашення

цільового

кредиту

Фонди спо-

живання

Позич-

ковий

фонд для

праців-

ників

Пен-

сійне

стра-

хуван-

ня

Матері-

альне за-

охочення

праців-

ників

Соці-

альний

розви-

ток

Створен-

ня ре-

зервного

(страхово-

го) фонду

Вироб-

ничо-тех-

нічний

розвиток

Фонди спеці-

ального при-

значення

Виплата диві-

дендів

Відрахування

на благодійні

цілі

Фонди на-

копичення

Рис. 4.5. Схема розподілу прибутку підприємства