Аппель Джеральд. Технический анализ. Эффективные инструменты для активного инвестора

Подождите немного. Документ загружается.

252

8. Схождение—расхождение скользящих средних (MACD): основной...

• Одна из рекомендуемых стратегий управления вашими деньгами

предполагает более быстрое облегчение некоторых длинных пози-

ций при первоначальном сигнале к продаже, но сохранение, по

крайней мере, некоторых позиций до того момента, пока не будет

иметь места полномасштабный сигнал MACD к продаже.

MACD и годы: долгосрочная, краткосрочная

и внутридневная

Мы вполне подробно разобрали основные рабочие принци-

пы MACD и обсудили некоторые способы, которыми модели MACD

могут быть интегрированы с другими методами и инструментами тех-

нического анализа. В этой части нашего обсуждения MACD мы рас-

сматриваем результаты деятельности MACD за несколько десятилетий

истории фондового рынка, используя еженедельные и ежемесячные

модели MACD, а также ежедневные и даже внутридневные данные. Это

действительно индикатор, который может применяться практически

для любых промежутков времени.

Старт рынка «быков»

Недельные графики очень часто оказываются полезными при

отслеживании среднесрочных и/или долгосрочных трендов на фон-

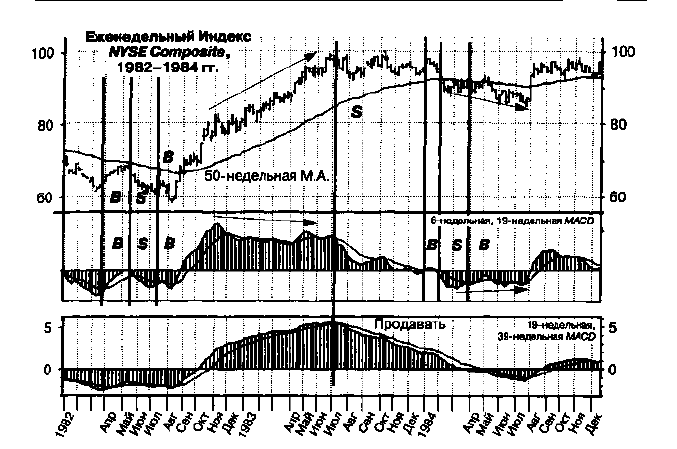

довом рынке. График 8.15 описывает два первых года после начала

продолжительного «бычьего» рынка, который начался в 1982 г.

Используются уже знакомые характеристики, но ежедневные дан-

ные заменяются еженедельными сведениями: 50-недельная скользя-

щая средняя, комбинация MACD 6-19 для покупки и более медлен-

ная комбинация MACD 19-39 для продажи. (В качестве спускового

механизма покупок в отдельные моменты этого периода вполне могла

бы использоваться комбинация MACD 12-26.)

После сорвавшегося, но все же прибыльного сигнала к покупке вес-

ной 1982 г. в июле того же года зародился новый сигнал к покупке,

основанный на еженедельных показателях MACD. В августе цены

упали ниже уровня покупки, a MACD в это время упала как раз до

своих предыдущих минимальных значений (которые могли использо-

ваться как сигнал к продаже), но быстро появились повторные сигна-

лы к покупке.

С августа 1982 г. MACD функционировала превосходно. И крат-

косрочные, и долгосрочные комбинации MACD быстро выросли

8. Схождение—расхождение скользящих средних (MACD): основной... 253

График 8.15. Первые годы долгосрочного рынка «быков» 1982-2000 гг.:

индекс Нью-Йоркской фондовой биржи, 1982-1984 гг.

Это еженедельный график индекса NYSE, 1982-1984 гг.

выше уровня 0. Отрицательные расхождения и пересечения сверху

вниз сигнальной линии, которые происходили в случае краткосроч-

ной 6-19-недельной комбинации MACD, не подавали сигналов к про-

даже, потому что график более медленной долгосрочной MACD глад-

ко поднимался, пока в июне 1983 г. не подал сигнал к продаже. Это

окончательно сигнализировало о завершении рыночного подъема, ко-

торый продолжался почти целый год. Данный случай является пре-

восходным примером выгоды от использования краткосрочных ком-

бинаций MACD для сигналов к покупке и долгосрочных комбинаций

MACD для сигналов к продаже.

Пример сигнала «стоп-л осе» на основе MACD в действии

Графики MACD и ценовые изменения на фондовом рынке в

1984 г. являются поучительными. После сигнала к покупке в марте

1984 г. цены на акции двигались вниз вплоть до начала августа, дости-

гая весной и летом все новых минимумов. Однако тем временем

уровни MACD не достигли нового минимума, не подавая тем самым

254 8. Схождение—расхождение скользящих средних (MACD): основной...

повода для срабатывания «стоп-лосса»; сохранение позиций, в конеч-

ном счете, вполне оправдалось рыночным ралли, начавшимся в конце

лета.

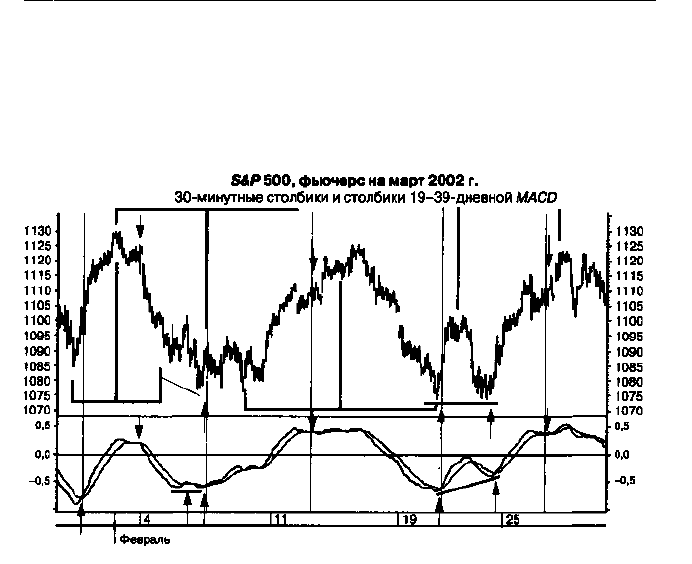

Использование MACD для целей однодневной торговли

График 8.16. Тридцатиминутные графики MACD и внутридневная торговля:

S&P 500: фьючерсные контракты на март 2002 г.

Этот

30-минутный

столбиковый

график

фьючерсного

контракта

S&P 500 вместе с комбинацией из 19- и 39-дневной MACD, используемый

на этом рисунке и для покупки, и для продажи. Отметим применение Т-фигур

для подтверждения сигналов MACD

Это простой переход от долгосрочных еженедельных графиков к

30-минутным графикам, используемым для целей однодневной тор-

говли, но, как вы можете заметить на графике 8.16, графики MACD во

многом остаются теми же самыми (как и Т-фигуры, которые действи-

тельно занимают подобающее место во время нейтральных рыночных

периодов).

На этом графике не отмечен ряд фигур изменения угла наклона —

вы можете постараться определить некоторые из них самостоятельно.

Два очень хороших положительных расхождения, которые отмечены

на графике, предложили прекрасные подтверждения благоприятных

8. Схождение—расхождение скользящих средних (MACD): основной... 255

точек в^ода. Ценовые диапазоны внутри одного дня часто довольно

узкие, поэтому при внутридневной торговле как можно раньше от-

крыть позиции важнее, чем при более долгосрочной позиционной тор-

говле.

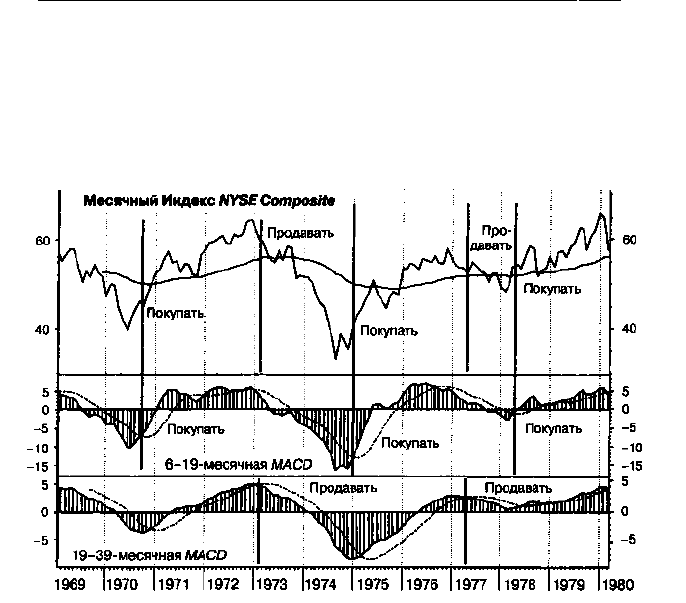

MACD и долгосрочные рыночные тренды

График 8.17. MACD и долгосрочные сигналы: New York Stock Exchange

Composite, 1969-1980 гг.

Основанные на помесячных данных графики MACD имеют прекрасную, если

не идеальную, историю подтверждающихся разворотов в долгосрочных

рыночных трендах, как правило, генерирующих сигналы к покупке и продаже

примерно через 3 месяца после фактических долгосрочных пиков и

минимумов на фондовом рынке. (В течение некоторых из показанных

периодов в качестве спускового механизма для начала покупок чаще

использовалась 12-26-месячная комбинация MACD, чем изображенная

комбинация MACD из 6 и 19 месяцев.)

Месячные графики MACD (графики 8.17 и 8.18) отражали долго-

временное изменение, которое происходило на фондовом рынке с кон-

ца 1960-х, в 1970-е, а затем продолжилось и в 1980-е гг. Фондовый

рынок на протяжении 1970-х с точки зрения своего долгосрочного

тренда был по существу нейтральным, очень хорошо завершив деся-

256 8. Схождение—расхождение скользящих средних (MACD): основной...

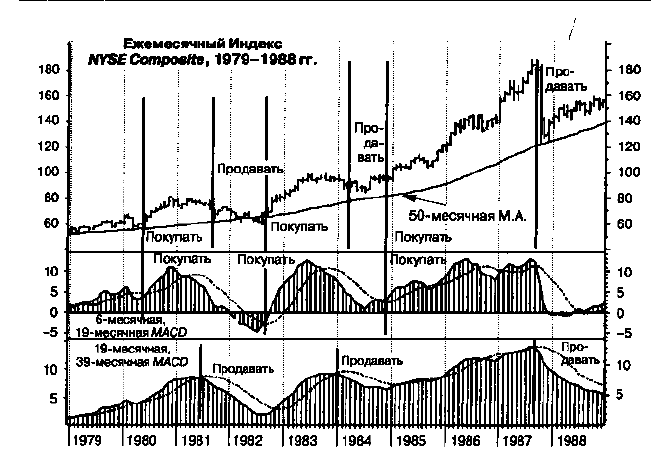

График 8.18. Ежемесячные MACD и долгосрочные рыночные тренды: индекс

New York Stock Exchange, 1979-1988 гг.

Помесячные долгосрочные графики цен и MACD в целом отражают

полезность краткосрочных комбинаций MACD для целей покупки и

долгосрочных комбинаций MACD для целей продажи. Комбинация

19- и 39-дневной MACD пересекла сверху вниз свою сигнальную линию

в конце 1986 г., но без каких-либо отрицательных расхождений

в краткосрочном 6-19-дневном графике MACD или в более долгосрочном

19-39-дневном графике первый пробой как сигнал к продаже можно было

проигнорировать. Рискованно полагать, что месячная MACD была способна

помочь избежать краха 1987 г., хотя недельные графики MACD явно могли

это сделать

тилетие, когда «бычий» рынок 1968 г. подошел к концу. Пики на гра-

фиках MACD по ходу десятилетия на самом деле снижались, при этом

самый низкий уровень MACD наблюдался в конце 1974 г. одновре-

менно с минимумами фондового рынка.

Фондовый рынок, несомненно, укрепился к концу 1970-х, в 1980-х

и, в конце концов, в 1990-х. Растущая сила рынка отражалась в спо-

собности даже самых краткосрочных месячных MACD оставаться

выше нулевого уровня в течение почти 6-летнего периода между 1982

и 1987 гг. Фактически, при определении сигнала к покупке в 1984 г. была

допущена определенная вольность, потому что комбинация 6-19-ме-

8. Схождение—расхождение скользящих средних (MACD): основной... 257

сячной MACD никогда не падала ниже уровня 0, что обычно служит

необходимым предварительным условием сигналов к покупке.

Время от времени индикаторы фондового рынка, включающие об-

щие принципы, задействованные в использовании MACD, подают про-

тиворечивые сигналы. Тогда решения должны приниматься на основа-

нии того, что представляется более веским доказательством. В данном

случае поднимающееся «двойное дно» в графике MACD, совмещенное

с пересечением графика MACD сверху его сигнальной линией и всего

лишь незначительным промахом в достижении линии 0, на фоне расту-

щей 50-месячной скользящей средней, по-видимому, обеспечили до-

статочное оправдание для повторного входа в рынок в течение послед-

него квартала 1984 г.

Графики недельных MACD, а также их помесячные графики предо-

ставляют важную информацию, касающуюся долгосрочных тенденций

на фондовом рынке. Часто бывает полезным одновременное отслежи-

вание нескольких интервалов времени. Периоды, когда минимумы и

максимумы краткосрочных и долгосрочных MACD объединяются, час-

то обладают особым значением.

Удивительная способность MACD определять

важные точки рыночных минимумов после серьезных

спадов рынка

Указаниям MACD стоило бы последовать, даже если бы этот

индикатор обладал всего одним из своих свойств — способностью опре-

делять условия повторного входа в рынок, складывающиеся после се-

рьезных среднесрочных и долгосрочных рыночных спадов. Мы уже на-

блюдали это свойство в отношении долгосрочных рыночных тенденций

на примере способности графиков месячных MACD устанавливать

долгосрочные «медвежьи» рыночные минимумы. График 8.19 иллюст-

рирует способность MACD достаточно надежно определять моменты

окончания среднесрочных рыночных спадов. Сам я не знаю ни одного

индикатора, который в этом отношении превзошел бы MACD.

Падение фондового рынка, которое происходило в конце зимы 1980 г.,

служит прекрасным примером. Достаточно сильный на протяжении

большей части 1979 г., фондовый рынок неожиданно столкнулся со

вторым последовательным «октябрьским крахом» (на самом деле, не-

достаточно серьезным для того, чтобы квалифицировать его как крах).

Спад, последовавший за периодом формирования «дна» рынка, резко

258

8. Схождение—расхождение скользящих средних (MACD): основной...

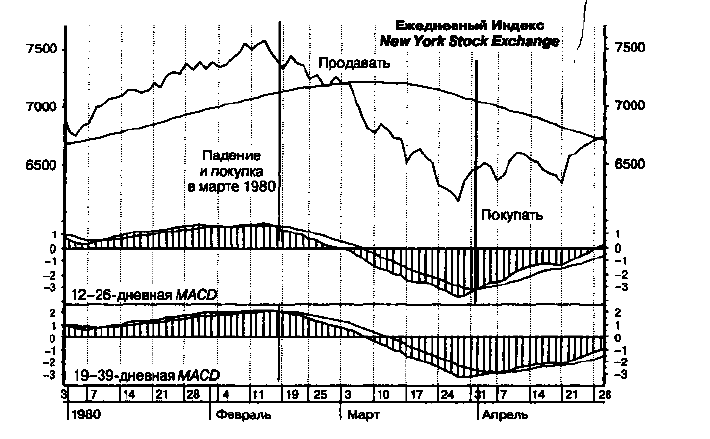

График 8.19. Индекс New York Stock Exchange: падение на фондовом рынке

в феврале-марте 1980 г.

После образования сигнала к продаже всего через три дня после значимого

рыночного максимума в феврале 1980 г., MACD во время всего периода

спада оставалась вне фондового рынка, подав сигнал о повторном входе

только через три дня после того, как ближе к концу марта установились

окончательные минимумы

поменял направление из-за сильного подъема в феврале 1980 г. В се-

редине февраля этого года высокие процентные ставки и уровень ин-

фляции, объединенные с высокими уровнями спекуляции в секторе

драгоценных металлов, привели к глубокому рыночному спаду, кото-

рый опустил обычно спокойный индекс Нью-Йоркской фондовой

биржи приблизительно на 20% всего за 6 недель.

А насколько хорошо справилась MACD с такими резкими колебани-

ями конъюнктуры? На самом деле, довольно хорошо. При очень высо-

ких значениях фондового рынка в середине февраля сигнал к продаже

так и не появился, но зато он прозвучал всего через три дня после окон-

чательного пика. С этого момента MACD оставалась вне фондового

рынка вплоть до конца марта. Графики MACD развернулись вверх в

первый день подъема и пересекли сигнальную линию уже через 3 дня

после образования окончательного «дна» рынка.

8. Схождение—расхождение скользящих средних (MACD): основной... 259

1

Графики MACD и важные примеры «дна» рынка

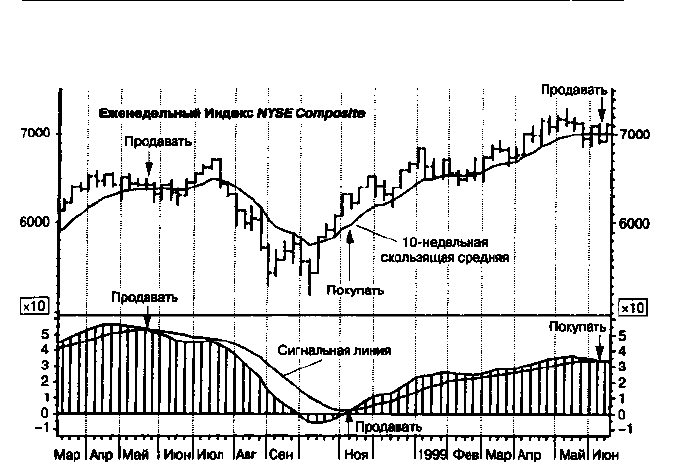

График 8.20. Рыночный цикл 1998 г., еженедельная MACD: индекс New York

Stock Exchange

Долгосрочная еженедельная линия MACD развернулась всего не-

делю спустя после окончательных минимумов очень серьезного спада

на рынке в 1998 г., хотя 19-39-недельная MACD не пересекала свою

сигнальную линию в течение 5 недель после этих минимумов. Сигнал

к продаже в мае 1998 г. был несколько преждевременным, но сигнал к

продаже в июне 1999 прозвучал вовремя.

График 8.20 иллюстрирует применение индикатора MACD, пост-

роенного на этот раз на базе недельных данных, к другому среднесроч-

ному рыночному циклу. Этот график показывает более продолжи-

тельную комбинацию 19-39-дневной MACD, обычно используемую

для продажи. Применение 12-26-дневной MACD вместо 19-39-днев-

ной для определения момента продажи привело бы к повторному вхо-

ду в рынок на неделю раньше показанного здесь входа.

После несколько преждевременного сигнала к продаже в мае 1998 г.

19-39-недельная MACD оставалась вне фондового рынка на протяже-

нии последней устойчивой стадии рыночного подъема и очень жестко-

го летнего падения в 1998 г., в конечном итоге подав сигнал к покупке

/'

260 8. Схождение—расхождение скользящих средних (MACD): основной...

в ноябре, 5 недель спустя после достижения этим спадом своих мини-

мальных значений. (За этот период ежедневные графики MACD

принесли один необычно слабый и в итоге прекратившийся сигнал к

покупке в августе 1998 г., а в дальнейшем превосходные повторные сиг-

налы к покупке в сентябре и октябре, оба считанные дни спустя после

прохождения точек минимумов последнего «двойного дна», которое

можно также увидеть на графике еженедельных значений.)

Недельные графики MACD удерживали бы инвесторов на фондо-

вом рынке в течение 7 месяцев, поймав лучшую часть рыночного

подъема.

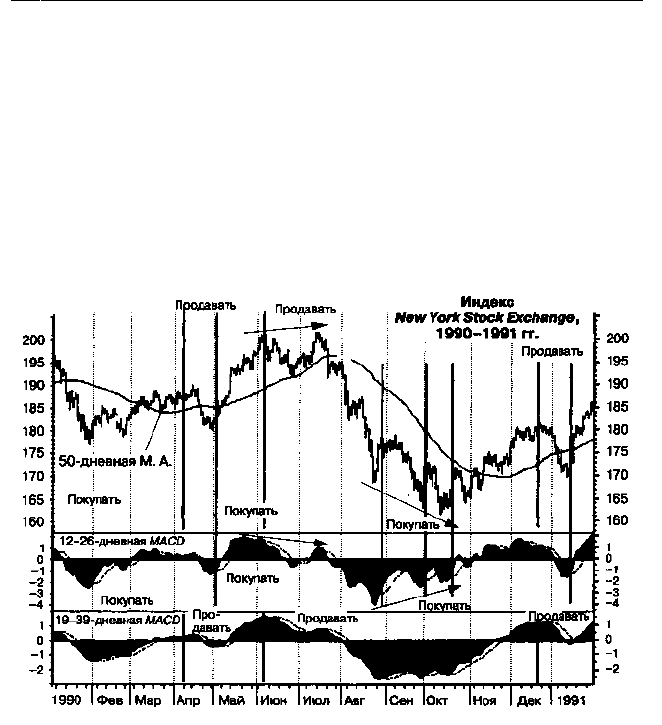

График 8.21. Заключительный пример обнаружения «дна»: индекс New York

Stock Exchange, 1990-1991 гг.

В 1990 и начале 1991 г. имела место успешная последовательность сигналов

MACD к покупке и к продаже.

Этот

подробный график

иллюстрирует

многие

идеи, связанные с MACD, включая положительные и отрицательные

расхождения, фигуры, образующие «дно», «клинья» и Т-фигуры. Читатели

могут попробовать сделать копии этого графика и начертить на нем

неотмеченные фигуры

Период 1990-1991 гг. (график 8.21) предоставил многочисленные

возможности для активных операций на рынке. В качестве заключи-

8. Схождение—расхождение скользящих средних (MACD): основной... 261

тельного обзора принципов действия MACD мы рассмотрим измене-

ние цен и графиков MACD в этот период.

Исходное ралли в начале года

В январе 1990 г. фондовый рынок падал, в начале февраля

образовался превосходный сигнал к покупке, основанный на 12-

26-дневной MACD. Графики MACD вместе с подъемом решитель-

но стартовали, и на графиках краткосрочных и долгосрочных MACD

образовались растущие фигуры. Однако между мартом и апрелем в

графике 12-26-дневной MACD сформировались отрицательные рас-

хождения, предупреждающие о зарождающейся слабости рынка. Из-

за наличия отрицательных дивергенций последовал сигнал к прода-

же, созданный в апреле долгосрочной 19-39-дневной комбинацией

MACD.

Короткий спад и своевременный повторный вход в рынок

Сигнал к продаже, действительно, сопровождался относи-

тельно краткосрочным, хотя и очень активным рыночным спадом, до-

статочным для того, чтобы опустить ответственной за покупку график

12-26-дневной MACD ниже 0 и сформировать предпосылку для но-

вого сигнала к покупке, который состоялся в начале мая.

Ралли и формирование вершины

Цены резко выросли сразу же после входа в рынок в начале

мая, но к концу мая ослабленный темп движения рынка вызвал отри-

цательные расхождения в 12-26-дневной MACD, создав предпосыл-

ки для сигнала к продаже, который прозвучал в начале июня. Был бы-

стрый повторный вход в середине июня (не показанный на графике)

и вторичный сигнал к продаже в середине июля (не отмечен); к этому

времени сформировались более серьезные отрицательные расхожде-

ния (отмеченные на графике).

Промежуток времени между пиками в начале июня и середине июля,

который составил примерно 7 недель, во время которых восходящий

темп движения явно уменьшался, обычно важен, если в течение этого

периода имеют место отрицательные расхождения. Пики MACD для гра-

фиков краткосрочных и долгосрочных MACD в июле были явно ниже в

своих максимумах, чем в июне, хотя в июле цены достигли новых вер-

шин. В любом случае сигнал MACD к продаже в середине июля оказался

чрезвычайно своевременным.